近日,国际能源署发布《2026年世界能源投资报告(World Energy Investment2026)》,报告显示,在全球地缘政治与能源安全格局深刻变化背景下,全球能源投资正加速向清洁电力、电网、储能、能效与电气化领域集中,电气化进程持续推进。

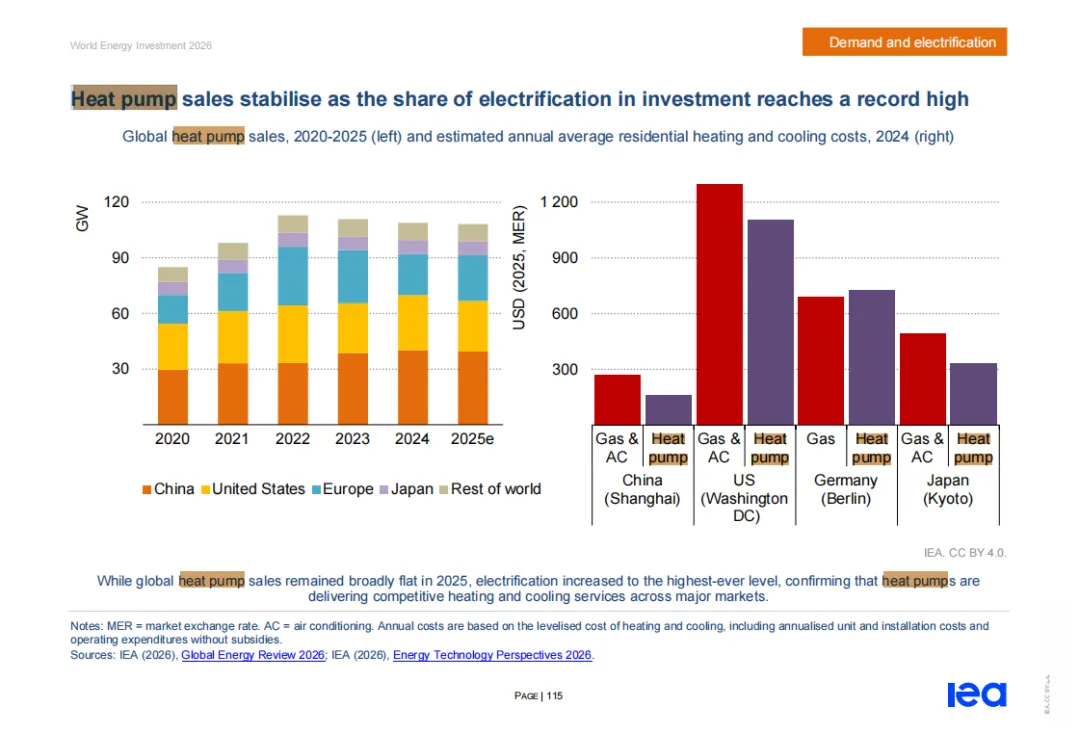

报告指出,若本轮中东冲突推动电气化步伐加快,将使电气化时代更加清晰地到来。电力相关支出已占全球能源投资的近60%。2026年电力供应与基础设施投资预计达到1.6万亿美元,若计入终端电气化领域投资,将升至2万亿美元。报告显示:欧洲热泵销量数据显示,2026 年第一季度欧洲热泵销量同比增长17%,尽管部分国家缩减了相关补贴。在能源需求与电气化投资测算方法中,建筑领域电气化包含热泵,热泵属于建筑用能电气化的重要内容。欧亚地区投资构成中,其他清洁电力包括化石燃料发电配备碳捕集、利用与封存、氢能、氨能以及大型热泵。

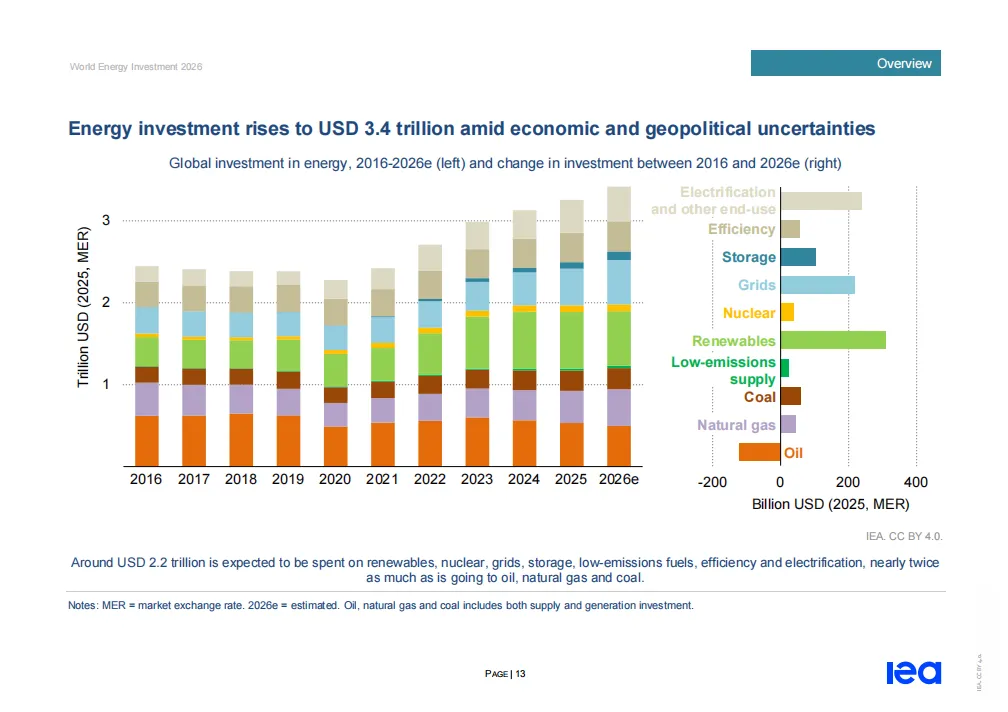

从全球能源投资结构看,2026年全球能源投资预计达到3.4万亿美元,较2025年增长5%。其中,约2.2万亿美元投向可再生能源、核电、电网、储能、低排放燃料、能效提升和电气化领域,约1.2万亿美元投向石油、天然气和煤炭领域。报告称,能源进口国对风险和可靠性的认知转变,正在激发对各类本土可得能源资源的兴趣,对可再生能源、核电以及电气化形成利好。包括菲律宾、泰国、越南在内的多个国家重申了发展清洁发电、减少对进口燃料依赖的承诺。

投资领域另一个值得关注的动向是,许多发达经济体在经历15年电力需求持平或下滑后,电力需求重回增长。欧盟预计,受电动汽车、热泵、制冷、工业以及部分数据中心等领域的广泛增长推动,到2030年欧盟电力需求将新增300太瓦时(TWh)。美国的电力需求同样预计回升——2026至2030年年均增长 2%,其中数据中心贡献了累计增量的一半。在所有三大终端用能部门中,能效提升与电气化进程因驱动因素不同而推进速度各异。能效领域仍是最具韧性的投资方向(规模约3660亿美元),尤其在建筑和工业部门,体现出低风险、回报明确且与现有融资体系兼容的特点。通过热泵、电动汽车以及工业电气化工艺实现的电气化正快速扩张,投资额同比增长约15%。但电气化推进并不均衡:当基础设施、能源价格与融资条件匹配时便加速推进;在经济性、电网配套或技术风险等障碍持续存在时则会放缓。

2026年是欧盟落实下一代欧盟复苏与韧性基金项目的关键一年,该基金总额5770亿欧元,绝大部分资金需在2026年底截止日前完成拨付。2026年初,该基金仅拨付约60%,仍有约2700亿欧元待分配。由于至少37%的支出必须用于支持气候目标,因此大量资金投向建筑改造、热泵推广以及社会住房升级,使得项目集中在仍有大额资金待拨付的国家。在韩国,中央与地方政府强化了建筑能效政策,新增补贴以推动供暖电气化与热泵安装,并从2026年起推出专门面向低收入家庭的建筑能效提升计划。在日本,政府支持项目继续推广高效热泵与先进空调系统,契合其《战略能源计划》中供暖电气化与提升建筑应对能源市场波动韧性的重点方向。

电气化是该领域结构性变革最明确的信号。预计到2030年,建筑部门将贡献全球电力需求增量的一半,主要原因是居民家庭开始普及电采暖、制冷及电器设备。尽管家庭用户是热泵、房间空调等产品的主要消费群体,但普及速度仍与燃料相对价格高度挂钩。各国市场经验表明,当电价超过天然气价格约两倍时,相关设备的普及速度就会放缓,这凸显出税收、补贴和管制定价在投资决策中的重要作用。

2021–2022年天然气供应冲击与2026年地缘政治冲突再次凸显全球能源体系的脆弱性与相互依存性,高度依赖进口燃料与集中贸易通道的地区尤为明显。但与197 年代不同,当下的应对措施不再局限于节约燃料。依托低碳电力,提升能效与推进电气化的新技术,为彻底摆脱能源暴露风险提供了可行路径。在此背景下,热泵、电动汽车、工业电热装备等技术,凭借多重价值,成为保障能源安全、提升系统韧性的关键工具。

2021–2022年天然气供应冲击与2026年地缘政治冲突再次凸显全球能源体系的脆弱性与相互依存性,高度依赖进口燃料与集中贸易通道的地区尤为明显。但与197 年代不同,当下的应对措施不再局限于节约燃料。依托低碳电力,提升能效与推进电气化的新技术,为彻底摆脱能源暴露风险提供了可行路径。在此背景下,热泵、电动汽车、工业电热装备等技术,凭借多重价值,成为保障能源安全、提升系统韧性的关键工具。

报告强调,此前的历次能源冲击,均促使政策层面更加重视需求侧能效工作。全球每年约有3500亿美元投资用于能效提升。20个国家已因本轮能源危机宣布了新的能效提升政策。报告认为,电网投资和电池储能投资正在推动电力行业投资增长,为更高比例的可再生能源接入和更大规模的电气化提供了基础条件。全球电网投资2026年预计达到5500亿美元左右,同比增长近20%;电力部门电池投资超过1000亿美元。报告提出,欧盟正通过降低电力相关税收等方式,鼓励更加电气化的能源体系转型。在日本和韩国,能源安全战略下的电气化进程持续推进,电力需求因数据中心扩张和更广泛的电气化而不断增长。

国际能源署在报告中表示,电气化、清洁能源投资在过去十年显著改善了主要燃料进口地区的能源安全水平并降低了排放。2025年,在中国、欧盟、日本和韩国、东南亚、印度五大净进口地区,通过能效与清洁能源投资避免的化石燃料进口成本约为2600亿美元,2026年这一效益还将显著扩大。其中,约三分之一的进口成本节约来自可再生能源,三分之一来自能效提升,约20%来自电气化,其余来自核电发展。

往期精彩回顾