01

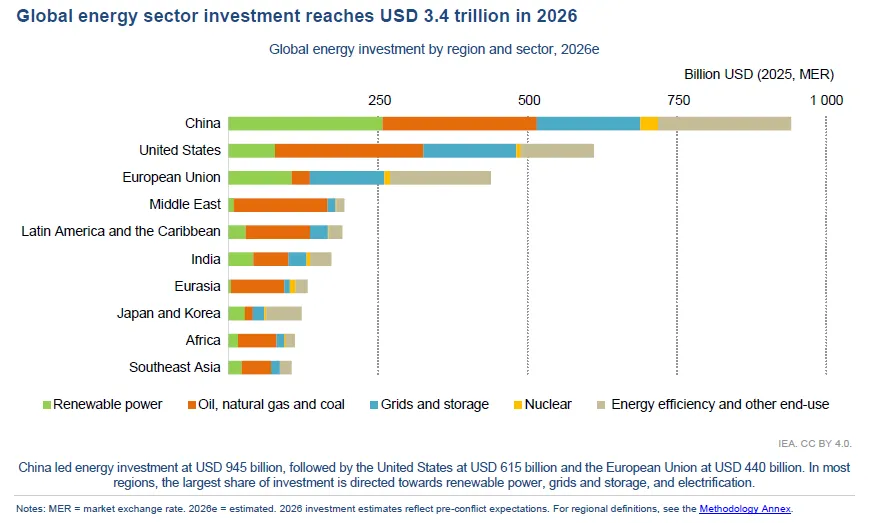

投资规模:2026 年全球能源投资预计达3.4 万亿美元,同比 2025 年增长 5%;其中清洁能源投资 2.2 万亿美元(可再生、核电、电网、储能、能效、电气化),是化石能源投资(1.2 万亿美元)的近2 倍。

投资惯性:约 3/4 的 2026 年能源投资在中东冲突爆发前已敲定,冲突仅改变长期投资策略,未冲击短期既定投入。

核心转向:中东冲突彻底重塑能源投资逻辑,能源安全、供应链多元化、本土能源自给成为全球决策核心,超越单一低碳目标。

电气时代:电力相关投资占全球能源投资近60%,电气化加速推进,电力成为能源系统核心。

新驱动:AI 与数据中心成为能源投资新引擎,其用电需求推动燃气发电、电网投资爆发式增长。

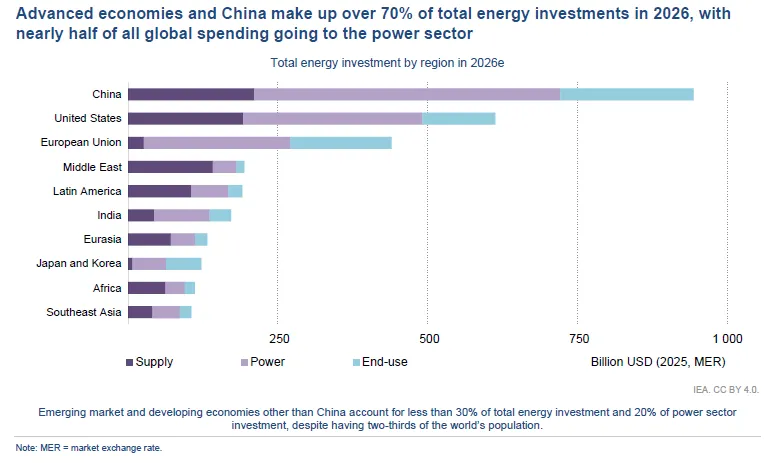

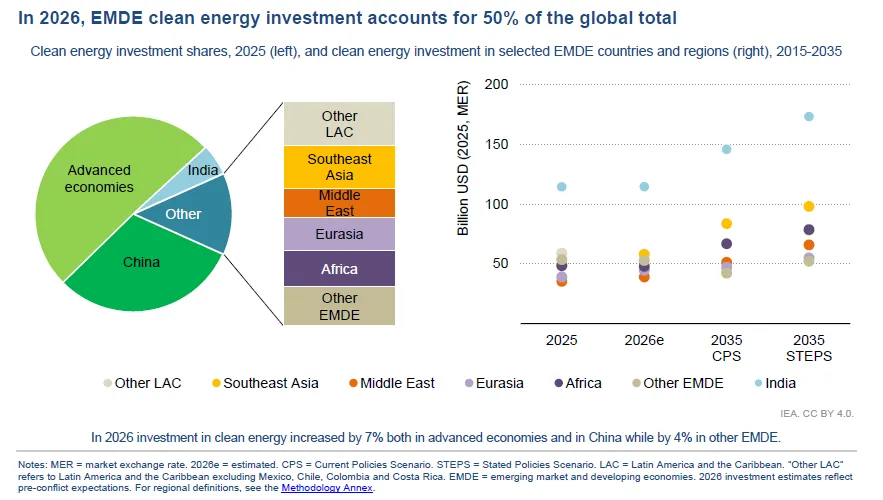

结构性矛盾:发达经济体 + 中国占全球能源投资 70%,但新兴市场(除中国)承载全球 2/3 人口,仅获 30% 总投资、20% 电力投资,融资成本高是核心瓶颈。

02

石油:投资连续 3 年下滑,2026 年降至5000 亿美元以下;中东冲突导致伊拉克、科威特等国投资下调,美国页岩、非洲 / 拉美近海油气成短期增长点。

天然气:投资达3300 亿美元(十年峰值),LNG 项目爆发:2025 年全球批覆超 1000 亿立方米 LNG 产能(美国占 90%),2026 年 LNG 投资翻倍;中东冲突延迟 LNG 产能释放,亚洲进口国对天然气可靠性担忧加剧。

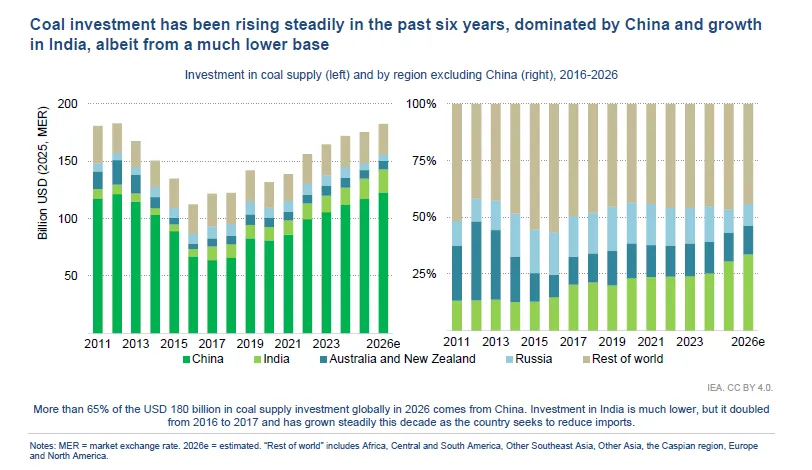

煤炭:投资1800 亿美元(2012 年来最高),中国占近 70%,印度第二(十年增 3 倍);短期能源安全需求让煤炭在亚洲市场反弹,但长期仍面临减排压力。

关键矿产:2025 年投资降 9%(电池金属锂降 40%),铜投资增 8%(电气化核心);供应链高度集中(中国占 19 种战略矿产 70%+ 精炼产能),新兴市场多元化项目融资难。

可再生电力:总投资 6650 亿美元,占全球发电投资 70%;光伏 3650 亿美元(日投 10 亿美元),风电 2000 亿,水电 75 亿;2024-2026 年投资小幅下滑(技术降价 + 中美政策调整),但东南亚 / 非洲光伏装机暴增。

核电:强势复苏,年投资超 800 亿美元,全球 15 国在建 78GW 新产能;中国占全球 1/3 投资,中俄提供 94% 的新建反应堆技术;40 余国出台核电支持政策,小型模块化反应堆(SMR)成新热点。

低排放燃料:投资从低位升至 300 亿美元;氢能投资增 50%(近 100 亿,电解水占 70%),CCUS 投资达 50 亿(17 倍于 2020 年);生物燃料受粮食安全担忧制约,依赖政策补贴。

电力总投资:2026 年达 1.6 万亿美元(含终端电气化超 2 万亿),占全球能源投资近 60%。

电网:投资 5500 亿美元(同比增 20%),弥补此前发电与电网投资失衡;但面临审批慢、变压器 / 电缆供应链瓶颈、成本上涨问题。

储能:电池储能投资超 1000 亿美元,中国、美国、澳大利亚主导;长时储能(钒电池、压缩空气)开始商业化落地。

发电结构:AI / 数据中心驱动燃气发电投资达 25 年新高(2025 年批覆 130GW),美国数据中心自用燃气电站订单超并网电站,占全球燃气轮机订单 21%。

能效:全球年投资 3500 亿美元,20 国因冲突出台新能效政策,全球半数国家无建筑能效标准,2/3 国家无工业电机强制标准。

电气化爆发:

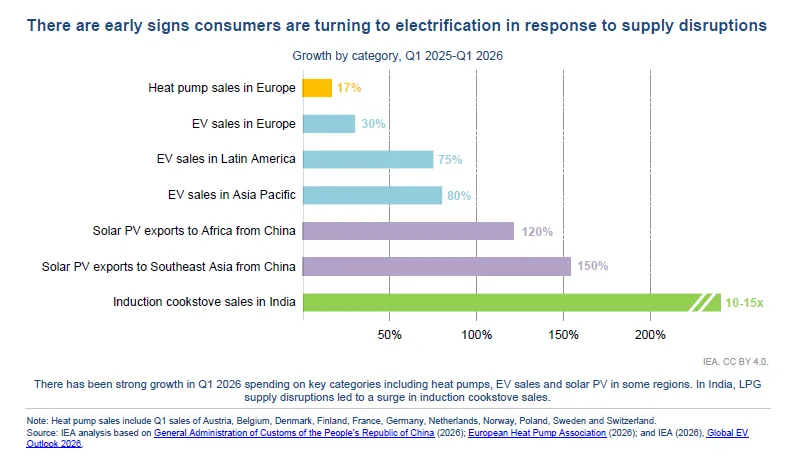

交通:东南亚电动车 2025 年销量翻倍(占比 20%),越南、泰国加码补贴;欧洲热泵销量增 17%; 建筑:菲律宾、非洲光伏进口暴增(非洲 15 国 2026 年 Q1 光伏进口超 2025 全年); 工业:印度电磁炉销量增 10-15 倍(替代液化石油气),家庭 / 企业装光伏 + 电池规避能源价格波动。

能源研发:公共能源研发 2025 年降至 490 亿美元(8 年增长后首降),企业研发增速创十年新低,能源风投连续 3 年下滑(资金流向 AI、国防);中国占全球公共能源研发 1/3、企业研发 40%。

清洁制造:2025 年投资近 2000 亿美元,中国占 75%(锂电产业链 80%、光伏硅片 95%);光伏、电池产能过剩,欧美加速本土化布局。

03

能源设施重创:中东 30 + 能源设施受损(炼油厂、石化、油气田、卡塔尔 2 台 LNG 液化机组),20 艘油轮遇袭,修复成本数百亿美元。

贸易路线重构:中东国家加速建设绕过霍尔木兹海峡的能源出口路线,降低航道依赖。

投资流向改变:中东对外投资减少,本土转向设施修复 + 新基建;油气进口国放弃依赖,转向本土可再生、核电、煤炭。

融资成本上升:冲突引发金融市场波动,长期借贷成本上涨,重资产低碳技术(可再生、核电)受冲击最大。

能源安全优先级:超越低碳,全球各国将供应链多元化、本土能源自给列为核心政策。

04

全球整体格局:

中国(9450 亿美元,全球第一):煤炭 + 核电 + 清洁能源制造主导,光伏 / 风电装机全球第一,电网投资千亿级,清洁制造占全球 75%。

美国(6150 亿美元):LNG 投资爆发、数据中心驱动燃气发电、储能投资高速增长,油气资本纪律性强,优先股东回报。

欧盟(4400 亿美元):可再生能源 + 电网投资主导,天然气进口多元化(摆脱俄罗斯),热泵 / 电动车电气化领先。

中东:能源设施修复 + 新出口路线投资,油气收入分化(沙特、阿联酋受益,伊拉克、科威特受损)。

新兴市场:

非洲 / 东南亚:光伏进口、电动车销量暴增,但能源投资占比极低; 印度:煤炭 + 电气化双增长,电磁炉替代化石燃料; 核心痛点:融资成本是发达经济体 2 倍 +,资本短缺制约转型。

05

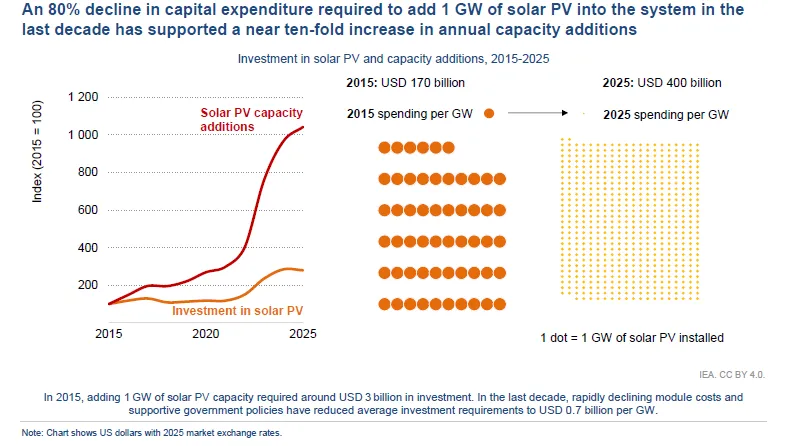

光伏十年奇迹:单位 GW 投资从 30 亿降至 7 亿美元,装机增 10 倍,成本降 80%。

电气化:电力相关投资占全球能源投资近 60%,电气化成能源转型核心路径。

AI 重塑能源需求:数据中心能源投资 2025 年超 1000 亿美元(超非洲全年能源投资),驱动燃气、电网、核电投资。

能源安全新范式:从 “保供应” 到 “多元化 + 本土化”,清洁能源成为能源安全核心工具。

供应链博弈:中国主导清洁技术制造,欧美 / 新兴市场加速供应链多元化,关键矿产成战略焦点。

06

投资逻辑重构:能源安全 + 低碳转型双目标并行,清洁能源仍是长期主流,但短期能源安全优先。

电力系统是核心:电网、储能投资短板需快速补齐,否则制约可再生能源消纳与电气化推进。

新兴市场破局关键:降低融资成本、提供公共资金支持、简化审批,才能撬动能源转型资本。

新变量需重视:AI / 数据中心的能源需求已成为全球能源投资的核心驱动因素,需提前规划电力供给。

供应链安全:清洁技术、关键矿产的供应链多元化,是全球能源安全的新核心。