这一篇文章我想写很久了。

如果说,在AI时代,你还想只用单一技术面去分析一只股票,不要说量化工具了,其实AI可能都比你强得多。

那普通人还能和AI比什么?

我觉得可能就是斗命长。

也就是碳基生命体和硅基生命体之间的决斗哈哈哈哈。

持有优质资产,和时间做朋友。国内优质红利、纳指、一些真正有现金流和产业位置的资产,这些才是普通人能慢慢理解、慢慢陪跑的东西。

但说实话,在这之前,我其实没有很仔细去研读过一篇财报。

以前更多是用软件大概看一眼:

哦,超预期。哦,不及预期。

再来一句,靠,怎么又跌了!

但看巨头财报,和我们买的QDII其实息息相关。因为你买的很多QDII,底层可能就绕不开这些巨头。

所以这篇会比较长,全文将近6000字,这也算是我给自己补课。很多我以前不懂的术语,或者没认真注意过的地方,都在这里慢慢补回来。

本文主要分三部分:

以下内容只是公开资料整理和个人学习复盘,不构成任何投资建议,不推荐任何个股或基金,也不指导买卖操作。

一、英伟达财报

1、AI factory需求继续兑现。

英伟达Q1 FY27,也就是2027财年第一季度,收入为816.15亿美元,同比增长85%。

Data Center,也就是数据中心收入约752亿美元,同比增长92%。

这里要注意,财年不等于自然年。英伟达这次公布的是截至2026年4月26日的季度。

更吓人的是,公司明确提到,本季度没有向中国出口任何Data Center Hopper产品。

也就是说,在没有中国这个庞大市场贡献这部分产品收入的情况下,英伟达数据中心收入仍然同比增长92%。

这就很可怕。

大叔说过,对于英伟达来说,数据中心就是核心业务,所以这个部分一定要重点看。

这次数据中心大幅增长,主要来自Blackwell 300产品放量,以及InfiniBand、Spectrum-X以太网和NVLink解决方案的强劲需求。

翻译成人话就是:

英伟达不只是卖GPU芯片,它是在卖一整套AI数据中心。

Blackwell负责算。

NVLink负责近距离高速连接。

InfiniBand和Spectrum-X负责更大规模集群的连接。

也就是说,客户不是只买一张卡,而是在建一个AI工厂。

2、AI数据中心的约束,正在从“单卡GPU算力”,扩展到“系统级吞吐、互连效率和集群协同能力”。

说人话,就是从点到面。

以前大家很容易盯着单张GPU厉不厉害。现在更重要的是,很多台机器放在一起,能不能高效协同。

官方数据里有一个很值得看的拆分:

按照旧口径,Data Center compute收入达到604亿美元,同比增长77%,环比增长18%。

Data Center networking收入达到148亿美元,同比增长199%,环比增长35%。

也就是说,网络相关收入的增速比计算收入更猛。

这说明客户对AI集群互连能力的投入正在加速。

很多人不明白,compute和networking有什么区别。

简单理解:

Compute决定能不能算。

Networking决定很多机器能不能一起高效算。

这也是为什么我觉得,英伟达现在讲的不是单个GPU周期,而是AI工厂的基建周期。

电话会议里那句“Customers do not buy GPUs, they build AI factories”,我觉得很关键。

客户不是在买GPU,客户是在建AI工厂。

英伟达也不是一个简单卖GPU的公司,它是在把竞争维度从芯片,抬到芯片+网络+系统+软件。

3、盈利质量很强。

Q1经营现金流为503.44亿美元,自由现金流为485.54亿美元。

自由现金流可以理解为公司真正比较能支配的钱。

它不是利润表看起来漂亮,而是真的把AI芯片和系统需求转化成了现金。

用生活里的例子理解,就是我们整天说铁饭碗香,其中一个原因就是,工资发下来以后,可支配现金比较稳定。

但如果一个人月薪1万,房租扣3000,吃饭扣2000,杂七杂八再扣1000,那实际能自由支配的可能只有几千。

公司也是一样,利润好看不够,能不能变成现金,才是很关键的。

4、股东回报成了亮点。

公司本季向股东返还约200亿美元。

董事会批准季度分红从0.01美元/股提高到0.25美元/股,并新增800亿美元回购授权。

这个会让我想到苹果。

大家都知道,苹果是一家很爱回购的巨头。但苹果开始大规模回购的时候,iPhone高速增长已经相对成熟。

英伟达现在不一样,它的增长还很猛,但现金流已经强到可以同时做两件事:

一边投资未来。

一边回报股东。

这就很夸张。

5、指引强,增长没有断。

公司给出的Q2 FY27收入指引是910亿美元,上下浮动2%。

而且它明确说明,Q2指引没有假设来自中国的数据中心计算收入。

这说明非中国需求非常强。

虽然电话会议提到美国批准向中国出售H200产品,但中国最终要不要、能买多少、什么时候确认收入,这是另一回事。

所以这块不能直接线性外推。

6、定价权仍然强。

Q1 FY27 GAAP毛利率为74.9%,non-GAAP毛利率为75.0%。

Q2 FY27毛利率指引为GAAP 74.9%、non-GAAP 75.0%,上下浮动50个基点。

这说明公司在高速增长阶段,仍然能维持非常高的毛利率。

对估值来说,这个很重要。

只要毛利率没有明显下行,市场就更容易接受较高估值倍数。

这里补充一下,GAAP可以理解成标准会计口径。

non-GAAP是公司为了让投资者更好理解经营表现,排除部分一次性或特殊项目后的口径。

不过从2027财年第一季度开始,英伟达的non-GAAP口径也有变化,它不再剔除股权激励费用,所以和以前直接对比时要留意口径变化。

英伟达毛利率这么高,本质是因为别人很难完全替代它。

但它的客户也是潜在对手,比如亚马逊、微软、谷歌这些云厂商,一边买英伟达,一边也会研究自己的芯片。

谷歌自己的TPU就很好地应用在Gemini上。

只是从我自己的使用体验来说,目前我还是会觉得GPT的回答更顺一点,Gemini见仁见智吧。

电话会议里,英伟达也在重新划分市场口径,这是为了让市场相信,它的需求不是只有一条增长线。

以前大家容易盯着大客户,比如谷歌、微软、亚马逊这些。

但现在它把客户拆成除了巨头以外还包括AI云、工业和企业客户。

这等于告诉市场:

我不只有超大云厂商。

我还有第二类客户。

虽然第二类客户更分散,但增长空间可能也很大。

这能缓解一点市场对“客户过于集中”的担心。

7、Blackwell强,但Rubin可能更关键。

先解释一下,Blackwell是英伟达当前正在大规模放量的一代AI平台,Rubin是Blackwell后面的下一代AI平台。

你可以简单理解成,苹果16和苹果17。

这会影响后面的估值判断。

因为市场最怕的,是只有这一代产品强。

如果只有Blackwell强,那大家会担心,这一轮卖完以后,后面是不是就没了?

但如果Blackwell强,同时Rubin也有很强的路线图,那估值逻辑就不一样。

它就不是一次性卖铲子,而是每年升级AI工厂生产线。

这个会让市场更愿意给远期EPS和更稳定的PE。

Rubin相关消息现在更多还是路线图、合作伙伴、生产准备和客户预期。

真正验证“很多客户开始使用”,还是要看后续出货、客户部署,以及未来几个季度的收入确认。

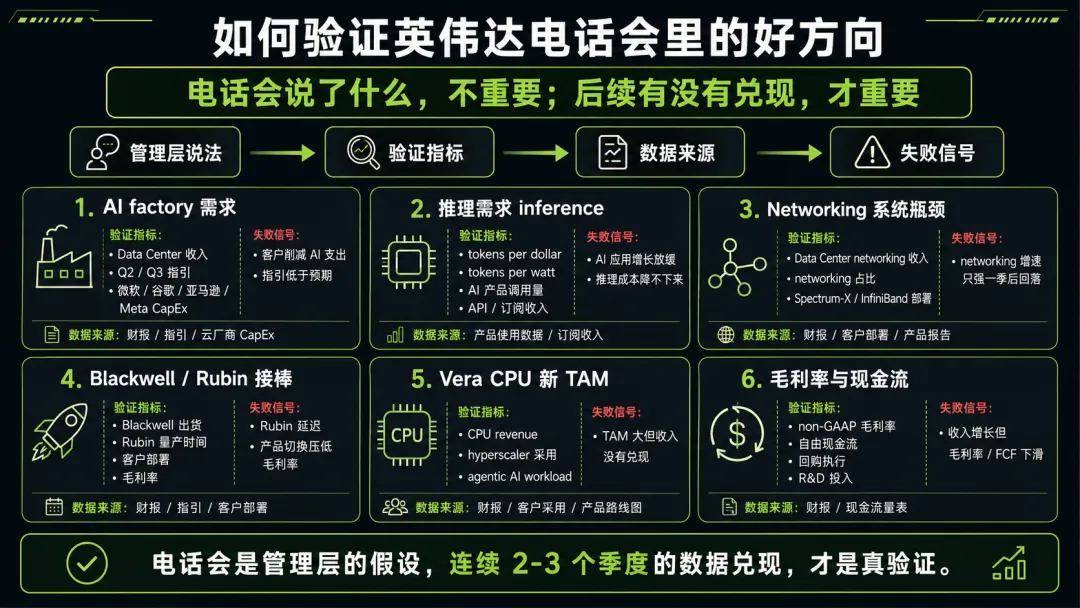

8、电话会议可以理解成“财报事实+管理层画饼”。

财报是事实数据,电话会议是公司拿着这些事实数据,向投资者做PPT。

所以听电话会议,不是听完就信。

还要回头验证:

订单有没有增加?

客户有没有继续加大资本投入?

二季度、三季度收入有没有实现?

毛利率有没有守住?

Networking是不是继续放量?

之前雪大还提到,他听电话会议会注意CEO说话语气。

尤其Q&A环节,很考验临场反应。

财报数据好的时候,大家都好说话。

财报数据不好的时候,CEO有没有底气,回答有没有躲闪,反而很重要。

但是臣妾做不到哈哈哈哈。

9、估值这里我就不展开。

主要是这东西现在也不能说太多。

再说了,如果想省事,也可以去看Yahoo Finance之类的数据,比如PEG这些指标,作为一个粗略观察。

但估值不是一个数字就能决定的,它背后还是要回到收入增速、毛利率、现金流、客户capex、产品周期和竞争格局。

二、再看机构角度

这次我看了伯恩斯坦、摩根士丹利、摩根大通、美国银行证券、高盛这5家机构对英伟达财报的评价。

先说这几家的共识:

Q1和Q2指引都强 Data Center仍然是主轴 Networking从配套变量,变成必须单独跟踪的变量 Rubin/Vera CPU是估值叙事里的新增变量 分红和回购是正面信号

重点看矛盾点。

1、短期财报解读:是真超预期,还是市场早就预期到了?

也就是说,这次财报是真的比大家想象中还好,还是虽然很好,但市场早就猜到它会这么好?

英伟达强,是共识。

分歧在于,这份强是不是已经提前反映在股价里。

说实话,这次财报出来后,我觉得股价波动不算特别大,已经有一种“大家见过大场面了”的感觉。

这就是好公司经常会遇到的问题,公司很好,不等于股价立刻大涨。

2、Q2指引:是真需求加速,还是供应释放和订单前置?

英伟达下个季度给出的收入指引很强。

但这个强,到底是因为客户需求真的越来越旺,还是因为之前缺货,现在终于能交货?或者客户提前下单?

原因不同,持续性就不同。

从这几家研报来看,暂时没有足够证据证明Q2完全是订单前置。

而且在英伟达发布财报前,几个云巨头也在增加资本支出。

所以至少目前看,真实需求加速这个解释是站得住的,但后面还是要验证。

3、Data Center增长能持续到FY28/FY29,还是高基数后放缓?

英伟达现在像一个尖子生,问题是,尖子生能不能年年考满分?

除了摩根大通以外,其余机构大多认为AI factory仍然处于早期,是一个多年的基建周期。

而摩根大通相对谨慎一点,它认为现在的数据基数已经很高了,后面想继续翻倍会越来越难,增速可能会慢慢回到更正常的水平。

这个很好理解。

10万到20万,是翻一倍。但1个亿到2个亿,难度就完全不一样。

所以对英伟达来说,真正要怕的是:

增速放缓。

毛利率下降。

PE收缩。

也就是戴维斯双杀,甚至多杀。

不过我们也要知道,很多价值型公司并不是一开始就是价值型。

它们很大程度上,也是从成长型慢慢变过来的。

4、Blackwell/Rubin是扩大护城河,还是已经被充分定价?

如果Blackwell/Rubin成功,会继续扩大英伟达护城河。

因为它们不是简单的新GPU,而是一整套AI factory平台。

客户用得越深,迁移成本就越高。

但另一个问题是,如果这些早就被投资者预期到了,并反映进股价里,那么即使公司真的做到了,股价也不一定大涨。

很多时候,好公司和好股价不是一回事。

妖股之所以这么多人追捧,是因为一年翻十倍都有可能。但英伟达这种巨头,市场预期本来就已经非常高。

所以我觉得这两个观点不冲突。

一个是公司基本面,一个是股价体验。

5、Networking是新增长曲线,还是Blackwell集群放量的伴随项?

英伟达Networking收入暴增,到底是一个新的长期增长故事,还是因为Blackwell卖得太好,网络设备跟着一起卖?

在这几家机构里,大摩的角度我觉得比较实在。

它更关注整体平台,而不是硬把GPU和Networking拆成对立关系。

因为Networking本来就是Data Center系统平台的一部分。

我个人理解,短期看,它确实有点像跟着Blackwell集群放量一起起飞。

但长期看,如果AI工厂越来越复杂,Networking就可能从配套,慢慢变成一个必须单独跟踪的新增长曲线。

6、Hyperscaler CapEx能持续吗?

微软、谷歌、亚马逊、Meta、Oracle这些大客户,继续建设AI数据中心,继续买英伟达芯片。

这件事能持续多久?

还是说,它们花太多钱后,发现AI回报没那么快,最后反过来砍预算?

这就是为什么几个巨头财报出来后,大家都很关注利润和现金流。

因为AI链条要闭环,不能只看烧钱。

逻辑应该是:

增加CapEx→用更好的模型。→提高效率、广告转化率、订阅量或企业收入→最后利润提升→继续投大CapEx

如果这个闭环跑不通,那再大的capex也会被质疑。

高盛的观点是,tokens一直不够用,而英伟达如果能推动token成本持续下降,就有助于大客户的经济性。

不过这个逻辑也需要验证。

因为tokens也分三六九等。

低端token会越来越便宜,甚至商品化,高端token如果能创造收入和效率,价格才可能稳住。

这就像AI工具一样,便宜模型可以解决很多普通问题,但真正复杂的任务,大家还是愿意为更强的模型付费。

7、ASIC替代是边际威胁,还是会削弱GPU需求?

大客户自研专用芯片,也就是ASIC,会不会抢走英伟达GPU需求?

这个问题也可以和英伟达75%左右毛利率能不能持续放在一起看。

我自己的理解是,ASIC会吃掉一部分需求,但短期还不是推翻英伟达主线的证据。

比如谷歌有TPU,也不代表它完全不买英伟达。

因为英伟达的优势不是只有一颗芯片,而是整套软硬件生态、开发者习惯、互连系统和供应能力。

但反过来,英伟达毛利率这么高,各家巨头当然会想自研。

换谁都会眼红。

其他半导体公司毛利率比它低不少,英伟达这种就像一群一米六的人里面,突然站了一个一米八的高个子,特别显眼。

巨头自研芯片,也会倒逼英伟达继续加快迭代,你追我赶。

所以我更倾向于认为,ASIC是边际威胁,不是短期推翻英伟达的证据。

三、最后说回我自己的感受

总的来说,无论是财报事实,还是机构分析,这都是一份很强的财报。

但还是那句话:好公司不等于股价一定好。

有些矛盾点,会影响短期股价体验,但不一定改变长期基本面。

通过这次读英伟达财报,我也更明白那些大佬为什么说,看懂一家公司很难。英伟达财报里,还有很多专业术语我没完全弄明白,更不要说它的核心技术。

我以前看财报,更多是看结果。

现在才发现,看财报真正难的地方,不是知道收入涨了多少,而是要看这份增长背后的链条有没有断。

而在众多信息中,财报只是开始,只有把多个信息放回产业周期、资金流向、政策预期和市场情绪里,才能判断它到底意味着什么。而市面上的信息,不仅有财报,还有研报、新闻、宏观数据等等,怎么样有效结合才是重点。

...

昨晚纳指100收盘+0.6%,标普500收盘+0.26%,DRAM ETF收盘+7.59%,SMH ETF收盘+1.48%。

存储真变态,棒子都开始生孩子了。

这张图真的是很多人的心路历程。

包括我前两天也做了一个傻逼操作。

切换了一部分仓位后,买进去的那个跌,卖出去的那个涨。

关于12号妃子,数据来源已经核实。

也就是业绩比较基准调整过,这个很重要。

因为它等于承认,这只基金的比较对象不再主要是A股中证800+少量全球股票+债券,而是变成:

全球股票:30%

港股通:25%

A股中证800:30%

债券:15%

也就是说,海外权益基准权重是30%。

昨天也有人问我要不要卖出,这个我不能给答案。

因为我没有证券、基金、投顾相关资质,也不能指导买卖。每个人的成本、仓位、盈利目标、现金流和风险承受能力都不一样。

我只能说,如果是我自己复盘,我会看几个问题:

第一,这只基金现在的底层资产,和我当初买它时理解的一样吗?

第二,它的业绩比较基准变了以后,我还要不要把它当成“海外成长”来理解?

第三,这两年全球市场对散户非常友好,但一年翻倍这种现象,到底是不是常态?

第四,如果它未来不再像过去两年这么顺,我能不能接受回撤?

...

我是多金辣,欢迎关注,可以叫我多多~

每天进步一点点,相信复利的力量。买好股,睡好觉,早日退休。

如果文章对你有帮助,请不要吝啬你的点赞和转发,这也是我获得正向反馈之一哦

本账号为个人运营,无任何证券、期货投资咨询资质,不从事任何金融产品营销与投资咨询业务;所有内容仅为个人投资学习、复盘笔记与思路分享,不构成任何投资建议,不推荐任何标的,不指导买卖操作。请读者独立判断、理性决策,投资有风险,入市需谨慎。