6月1日,美团发布了2026年第一季度财报,营收910亿元,经调整净亏损49.7亿元,

虽然美团还被阿里京东两面夹击,但美团在上个季度亏损151亿元,本季度亏损已大幅收窄超百亿。

缓和的市场竞争,加上美团“不惜一切代价”打法,让美团得以喘息,不仅稳定了核心业务的市场份额,还有精力加码AI。

美团CEO王兴在一季度财报电话会上表示,若竞争环境保持理性,叠加二季度旺季效应,预期Q2外卖UE(单位经济模型)会明显好于Q1。

但对手会给美团多久的修复期?

据晚点报道,阿里已经完成了与淘宝闪购相关的两个重要的人事变化,今年夏天,美团是否还要面临千亿级外卖大战?

“减亏”成最大亮点

先来看看被媒体评为“业绩回暖”的Q1财报。

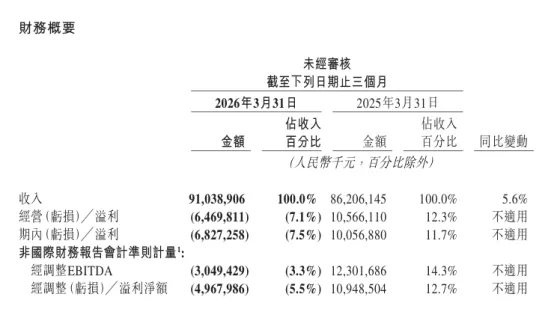

财报数据显示,美团Q1总营收达910亿元,同比增长5.6%,经调整亏损净额达49.7亿元。

美团这两个关键数据,均高于市场预期,尤其是亏损部分,不仅环比大幅收窄,而且整体经营亏损65亿,远低于市场预期的90亿。

“减亏”成为美团Q1财报的最大亮点。

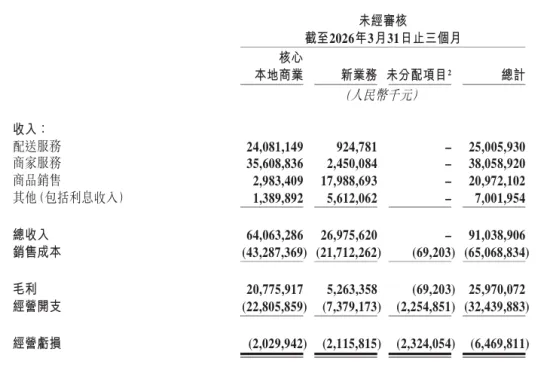

其中,美团核心本地商业本季度亏损已大幅收窄至20亿元。此外,核心本地商业在Q1收入641亿元,虽然仅微增0.1%,但也打出了恢复正增长的信号。

美团新业务在Q1也有亮眼表现。财报显示,本季度新业务收入270亿元,同比增长21.3%。

值得一提的是,本季度美团更新了收入的呈报方式,小象超市、快驴等生鲜日用品零售销售数据作为“商品销售”被单独披露。

此外,美团海外外卖业务Keeta的亏损也环比减少,并且在中东市场仍实现了韧性增长。

王兴用“扎实”来评价美团Q1的业务,他认为仅靠补贴驱动的销量加速是不可持续的。真正的长期增长来自于供给侧创新以及跨不同用例的供需更好匹配。

营销开支激增,加码AI投入

在外卖领域,美团依然在持续“重兵”投入。

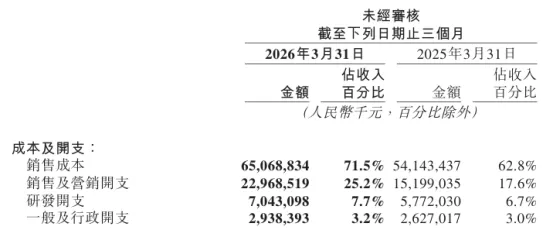

财报显示,本季度美团销售成本达到651亿元,同比增加20.2%,这主要是由于骑手补贴及福利提升、食杂零售扩张以及海外业务成本导致。

而美团Q1销售及营销开支同比激增51.1%,达到230亿元,主要是面对激烈竞争,美团不得不加强营销以及推广力度,提升品牌影响力和价格竞争力。

本季度美团的研发投入达70亿元,同比增长22%,主要是对AI领域的投入增加。

王兴强调,美团将“线上线下双向加大AI投入”,以技术驱动零售升级。比如,线上加强大模型优化搜索、推荐及智能客服,目前,AI助手“小团”已经放在了美团App的核心位置。

在C端,美团和腾讯将“抱团取暖”,美团AI助手“小美”与腾讯“元宝”的合作,将于近期上线。

此外,美团还积极投资领先的AI和科技公司,截至3月31日,美团在AI领域的投资组合接近530亿元。据美团CFO陈少晖介绍,美团在AI领域投资的公允价值变动产生了76亿元的收益。

外卖大战2.0即将开启?

过去两个季度,外卖行业竞争节奏平缓,阿里和京东的“攻势”减缓,美团“守城”的压力也随之骤降。

“我们在最近几个月保持了市场领导地位,并且扩大了UE差距优势。”在电话会议上,王兴认为,“随着餐饮外卖行业补贴逐步优化,竞争正转向以效率和体验为核心。”

王兴同时预测,若竞争环境保持理性,美团外卖业绩会有更好的表现。

但是这也说明,下半年美团外卖UE能否继续向好,取决于对手的进攻节奏。

据晚点LatePost报道,2026 年 5 月,阿里发生两项重要人事变化:

集团 CTO 吴泽明(花名:范禹)进入阿里合伙人委员会,成为委员会第 5 名成员,这是阿里最高的决策集体;

盒马 CEO 严筱磊(花名:百何)的汇报线从吴泽明调整为直接向分管阿里整个商业板块的蒋凡汇报,阿里的商业板块指的是所有和商品有关的业务。

这两个变化,都与淘宝闪购息息相关,据晚点LatePost报道,尤其是吴泽明进入阿里最高决策集体,意味着管理层对去年夏天以来那场千亿级的外卖大战给出了正面评价——仗打得值。

那么今年夏天,阿里和京东是否会开启新的外卖大战?而美团护城河是否能再次抵挡新一轮冲击?我们将持续关注。