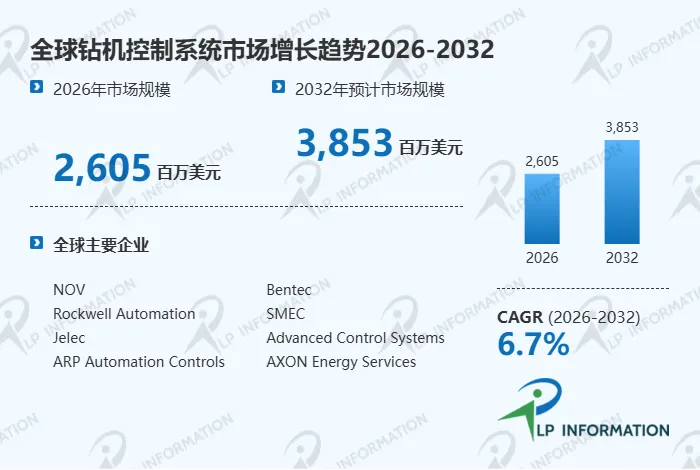

行业报告 | 全球钻机控制系统市场2025年破24.5亿美元,2032年剑指38.5亿根据路亿市场策略(LP Information)最新调研数据显示,2025年,全球钻机控制系统市场规模约为24.46亿美元,预计到2032年将达到38.53亿美元,2026—2032年的复合年增长率(CAGR)为6.7%。作为现代钻探作业的重要核心装备,钻机控制系统在石油天然气勘探、矿山地质调查以及工程建设隧道钻探等领域发挥着关键作用,其市场发展潜力正随着工业自动化和数字化技术的推进而持续扩大。 同时,全球贸易环境和政策变化,如美国关税政策以及各国针对高端装备的多样化应对措施,对企业的市场布局、供应链管理和竞争策略产生了直接影响。

钻机控制系统是一类用于管理和控制钻机设备运行状态的自动化装置和软件平台,核心由控制柜、操作面板、人机界面(HMI)、传感器及执行机构组成。根据功能复杂度与系统集成程度,可分为: 基础控制型:实现数据采集、状态显示及手动/半自动控制 自动化控制型:支持闭环自动控制,提升钻进效率和稳定性 智能化控制型:集成远程监控、数据分析及预测性维护功能 其运行原理基于实时数据采集与逻辑运算。PLC或工业计算机采集钻压、转速、泵压等关键参数,通过算法生成执行信号,驱动泵、马达及其他机构,实现精准控制。现代系统强调高可靠性、高耐久性及适应复杂工况(高温、高湿、高振动环境)的能力。

钻机控制系统产业链可划分为三个核心环节: 上游:电子元件、传感器、工业计算机、执行机构及机柜等基础材料与组件 中游:系统集成、硬件组装及软件开发,包括控制算法优化与HMI设计 下游:石油天然气、矿山、工程建设企业及承包商,对系统的安装、调试及售后维护提出专业需求 上下游之间的协作效率、技术研发水平以及供应链韧性,直接影响企业的市场占有率和服务能力。

全球钻机控制系统市场呈现技术领先的国际品牌与本土制造企业并存的局面: 国际品牌:如NOV、Bentec、Rockwell Automation、Omron Oilfield & Marine,依托研发实力、技术创新和全球服务网络,占据高端市场份额 本土企业:如杰瑞集团、中海油服设备、北京蓝色钻机自动化,通过成本控制、本地化服务及定制化方案满足国内市场需求 竞争特征:高端市场重视稳定性与智能化功能,中低端市场竞争主要集中在价格和交付能力 整体来看,市场正由传统手动/半自动控制向智能化、数字化及远程运维转型,企业竞争的核心在于技术创新与解决方案整合能力。

亚太地区:中国、印度、东南亚及澳大利亚市场增长迅速。油气开发、矿山资源勘探及基础设施建设推动了对高性能控制系统的需求。 美洲地区:美国、加拿大及巴西市场以高精度、智能化钻机为主,对系统可靠性和远程监控能力要求高。 欧洲市场:德国、英国、法国等国家对工业安全和标准化要求严格,智能化、节能环保型钻机控制系统需求上升。 中东及非洲:埃及、南非及海湾国家资源开发活跃,推动了钻机控制系统的本地化部署和技术升级需求。

全球油气及矿山勘探需求增长:大型钻探项目对自动化控制和精确操作提出更高标准 自动化与智能化趋势:数字化技术、物联网及远程监控在工业现场普及,推动智能控制系统发展 节能减排与环保政策:绿色高效钻探设备的应用,提升高性能控制系统市场空间 技术进步:传感器精度、数据处理能力及控制算法优化增强了系统稳定性和响应速度

高技术门槛:系统研发和制造成本高,技术要求严格,中小企业进入困难 系统兼容性问题:钻机型号、接口标准差异可能影响产品推广 宏观经济波动:油气投资波动、原材料价格上涨及下游项目不确定性均可能影响市场增长 行业标准未统一:安全标准和接口规范差异增加企业推广难度

高性能化:高端项目要求精确数据采集、自动化闭环控制及远程诊断能力 智能化与数字化:实现实时监控、智能报警和预测性维护,提高运维效率 模块化与定制化:针对不同工况提供灵活的系统集成方案 绿色高效钻探:节能、低排放钻机配套智能控制系统成为发展新方向

未来钻机控制系统市场呈现以下趋势: 系统集成度更高,兼具自动控制与智能监测 支持远程运维和工业数据分析,实现预测性维护 设备适配性增强,可针对陆上、海上及特殊工况灵活配置 高端项目倾向定制化系统,兼顾安全性、节能性和操作便利性 整体来看,钻机控制系统市场正在由基础控制向智能化、自动化、绿色高效化转型,为企业技术创新和市场拓展提供了广阔空间。