一、太空算力:高算力时代的"终极"解决方案

1.1 什么是太空算力?

太空算力(Space-based Computing)是指将计算资源部署在空间平台上,通过卫星等太空基础设施实现数据的处理、分析和智能决策。

它代表着计算基础设施向太空的延伸,推动卫星、空间站等太空平台从传统的"数据采集与转发终端"升级为具备自主决策能力的"在轨智能体"。

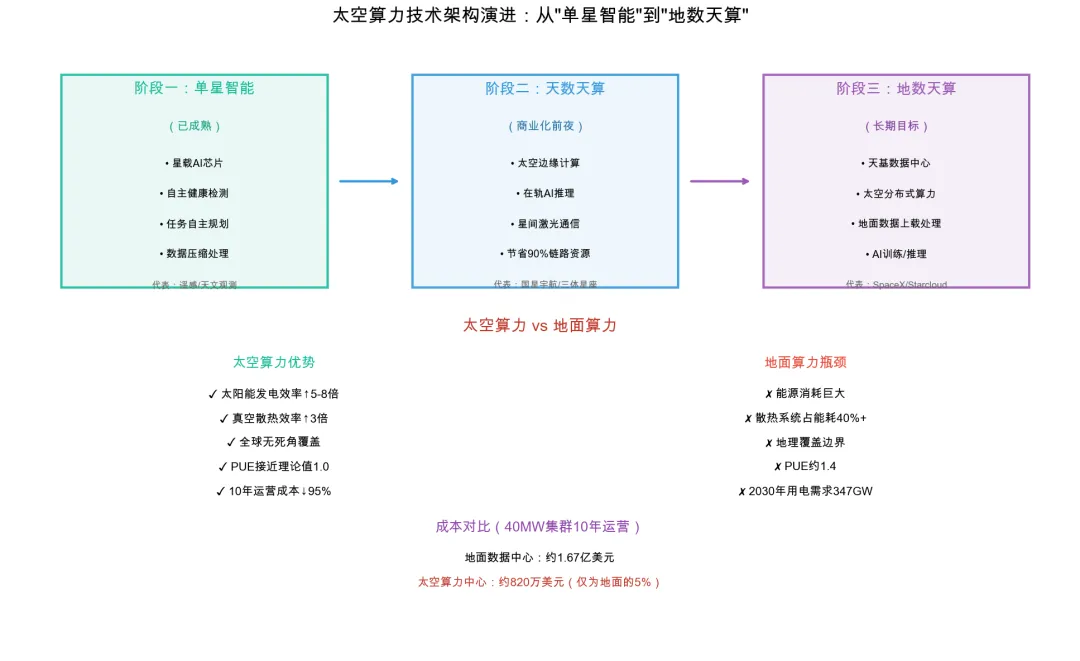

与地面算力相比,太空算力的核心优势:

维度 | 太空算力 | 地面算力 |

能源效率 | 太阳能发电效率↑5-8倍 | 依赖地面电网 |

散热效率 | 真空散热效率↑3倍,PUE≈1.0 | 散热占能耗40%+,PUE≈1.4 |

覆盖范围 | 全球无死角覆盖 | 地理覆盖边界 |

运营成本 | 10年运营成本↓95% | 能源成本高昂 |

响应时效 | 数据处理延迟从小时级→秒级 | 星地传输瓶颈 |

成本对比(40MW集群10年运营):

• 地面数据中心:约1.67亿美元

• 太空算力中心:约820万美元(仅为地面的5%)

1.2 技术架构演进

阶段一:单星智能(已成熟)

• 星载AI芯片(如航宇微玉龙系列)

• 自主健康检测与故障诊断

• 任务自主规划与调度

阶段二:天数天算(商业化前夜)

• 国内遥感卫星的数据利用率目前不超过5%

• "天数天算"仅向地面回传"关键结果",节省90%的星地链路资源

• 代表:国星宇航"星算计划"、之江实验室"三体计算星座"

阶段三:地数天算(长期目标)

• 通过卫星平台在太空构建数据中心

• 承接地面海量的高能耗计算任务

• 代表:SpaceX星链V3、亚马逊Kuiper

二、市场空间:万亿级蓝海

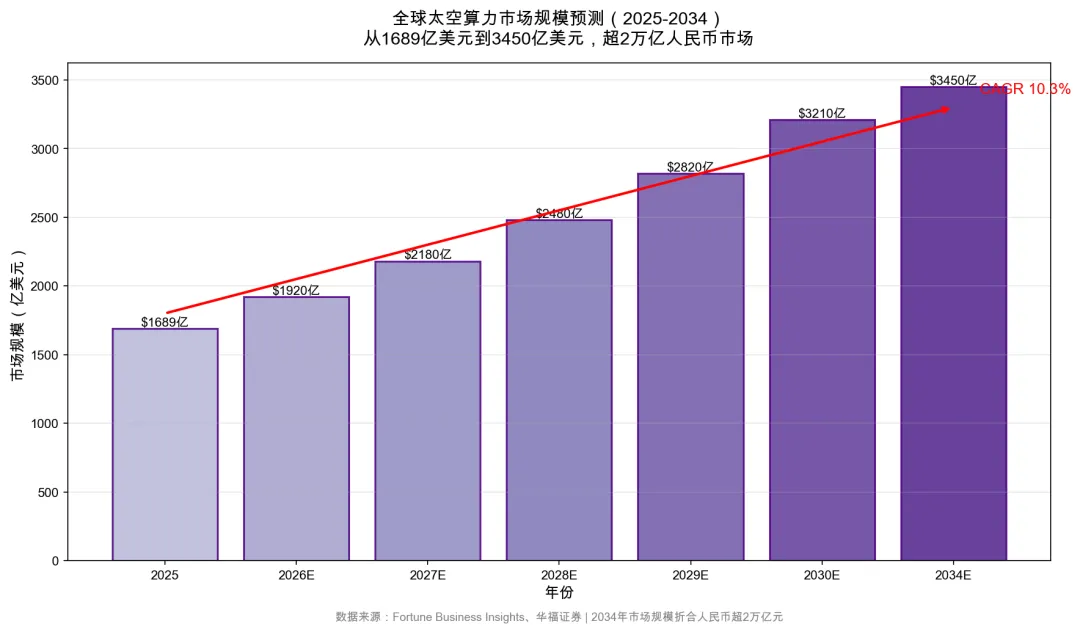

2.1 全球市场规模

年份 | 市场规模 | 增长情况 |

2025年 | 1689.1亿美元 | 基准 |

2029年 | 约2500亿美元 | CAGR约10% |

2034年 | 3450.4亿美元 | 折合人民币超2万亿元 |

2.2 中国市场规模

根据国星宇航招股书转引SIA、弗若斯特沙利文数据:

• 2024年:827亿元

• 2029年:2661亿元(CAGR 26.3%)

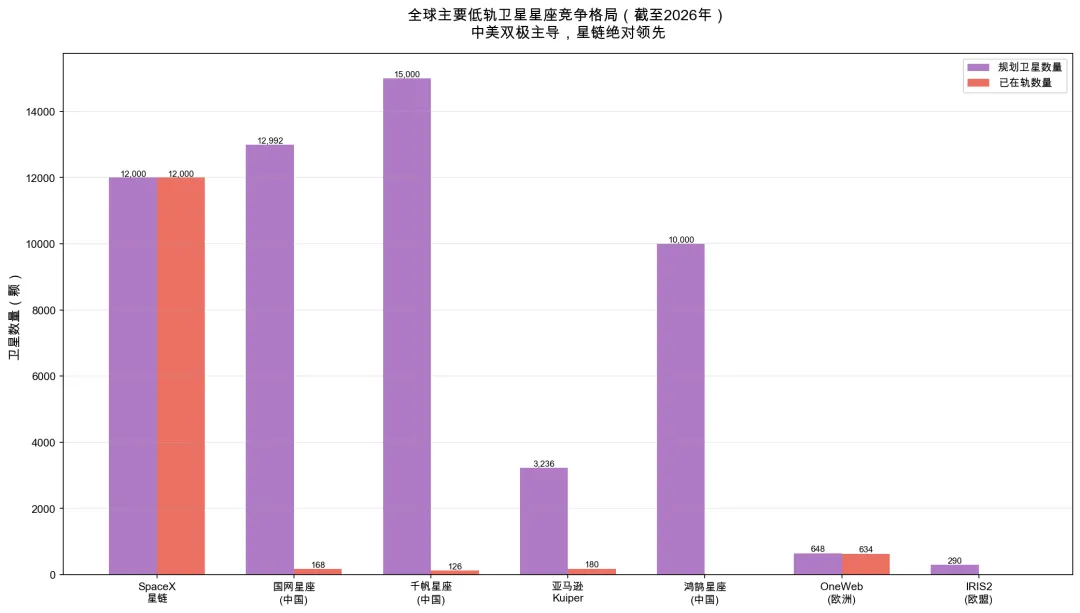

三、全球竞争格局:中美双极主导

3.1 海外主要玩家

企业/星座 | 国家 | 规划卫星 | 在轨数量 | 核心优势 |

SpaceX星链 | 美国 | 1.2万颗+ | 1.2万颗+ | 绝对领先 |

亚马逊Kuiper | 美国 | 3236颗 | 约180颗 | AWS生态协同 |

OneWeb | 英国 | 648颗 | 634颗 | 欧洲政府背景 |

Starcloud | 美国 | 算力星座 | 试验阶段 | H100在轨部署 |

Kepler | 加拿大 | 算力星座 | 10颗+ | AI推理商业化 |

3.2 国内主要玩家

星座/企业 | 运营主体 | 规划卫星 | 在轨数量 | 核心特点 |

国网星座 | 中国星网 | 12992颗 | 168颗 | 国家队主导 |

千帆星座 | 上海垣信 | 1.5万颗 | 126颗 | G60星链 |

鸿鹄星座 | 鸿擎科技 | 约1万颗 | 规划中 | 卫星互联网 |

国星宇航 | 民企 | 2800颗算力星 | 12颗 | AI算力第一梯队 |

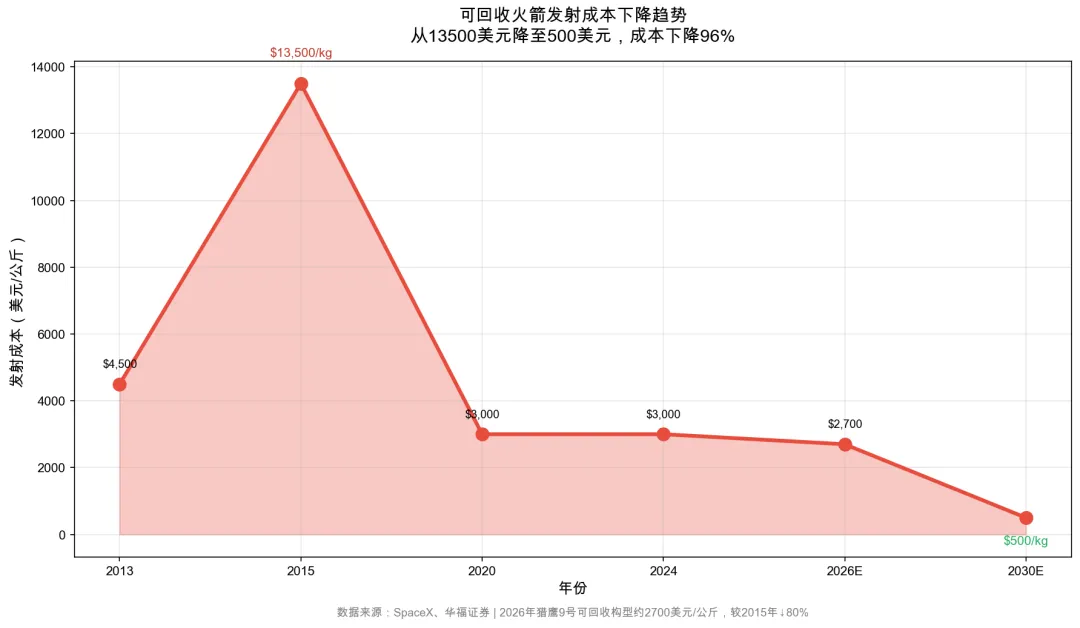

四、可回收火箭:发射成本下降96%

关键数据:

• 2015年:13500美元/公斤(一次性火箭)

• 2026年:2700美元/公斤(较2015年↓80%)

• 2030年目标:500美元/公斤(较2015年↓96%)

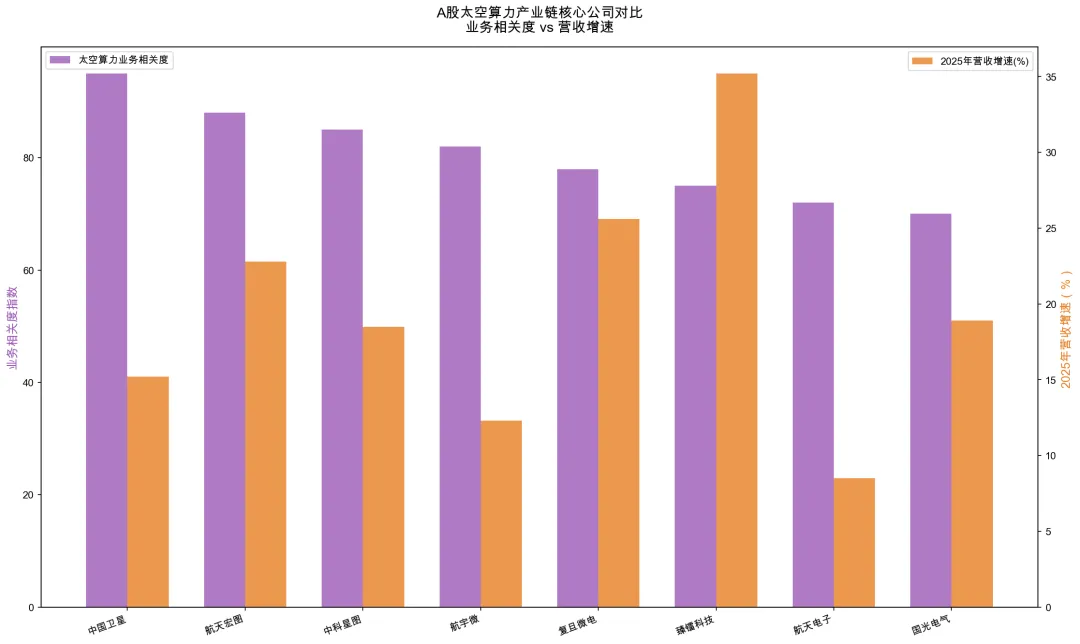

五、A股太空算力产业链核心标的

5.1 上游:载荷与核心器件

航宇微(300053.SZ)

• 玉龙系列宇航级AI芯片龙头

• 12TOPS算力仅2W功耗

• 运营12星"珠海一号"遥感星座

复旦微电(688385.SH)

• 国内唯一实现抗辐射FPGA批量生产企业

• 单星价值400-500万元

• 国内星载领域市占率超70%

臻镭科技(688270.SH)

• 星载电源管理芯片市占率超70%

• 星载射频收发芯片毛利率超96%

• 2025年卫星互联网芯片订单同比增180%

5.2 中游:卫星制造与火箭发射

中国卫星(600118.SH)

• 国内小卫星研制绝对龙头

• 年产200颗+小卫星规模化生产能力

• 承担约50%-60%的卫星研制任务

• 在手订单超300亿元,排产至2027年

航天电子(600879.SH)

• 星载激光通信终端、星载计算机核心供应商

• 掌握10Gbps+星间激光通信核心技术

• 2025年星间激光通信订单同比增120%

5.3 下游:运营与应用

航天宏图(688066.SH)

• 运营12星"女娲星座"

• 自研"天权"遥感大模型

• 42个航天AI模型提效90%

中科星图(688568.SH)

• 掌控近300颗在轨卫星资源

• 空天信息服务市占率超60%

• 雄安10pflops智算中心落地

5.4 其他核心标的

公司 | 代码 | 核心领域 | 投资亮点 |

铖昌科技 | 001270 | 相控阵T/R芯片 | 2025年Q1营收同比暴增365.26% |

国光电气 | 688375 | 电真空器件 | 星载行波管龙头 |

海格通信 | 002465 | 卫星通信终端 | 北斗+卫星通信全产业链 |

中国卫通 | 601698 | 卫星运营 | 国内唯一高轨运营资质 |

震有科技 | 688418 | 地面信关站 | 卫星通信核心网供应商 |

斯瑞新材 | 688102 | 火箭材料 | 液体火箭发动机材料核心供应商 |

天银机电 | 300342 | 星敏感器 | 市占率超70% |

六、投资逻辑与风险提示

6.1 核心投资逻辑

短期逻辑(1-2年):

• 大规模组网建设期:上游制造与发射环节业绩率先兑现

• 政策强驱动:2026年政府工作报告明确提出"加快发展卫星互联网"

• 订单放量:国网星座、千帆星座进入高密度组网阶段

中期逻辑(3-5年):

• 星座部署完成,应用端爆发

• 通信、遥感、导航、太空计算全面商业化

• 产业链各环节进入业绩兑现期

6.2 投资主线与标的配置

投资主线 | 推荐标的 | 投资逻辑 | 风险等级 |

卫星制造 | 中国卫星(600118) | 国内小卫星制造绝对龙头 | 中高 |

星载芯片 | 航宇微(300053) | 宇航级AI芯片龙头 | 高 |

核心器件 | 复旦微电(688385) | 抗辐射FPGA国内唯一量产 | 中高 |

射频芯片 | 臻镭科技(688270) | 星载电源管理芯片市占率70%+ | 中高 |

遥感算力 | 航天宏图(688066) | 遥感+AI算力一体化 | 中 |

数字地球 | 中科星图(688568) | 天地一体化算网核心 | 中 |

相控阵芯片 | 铖昌科技(001270) | 相控阵T/R芯片龙头 | 高 |

6.3 风险提示

行业风险:

• 技术风险:卫星星座组网复杂度高,星间链路、抗辐照、可靠性要求严苛

• 成本风险:可回收火箭技术仍在验证,发射成功率与成本控制存在不确定性

• 竞争风险:全球星座密集,频谱与轨道资源竞争激烈

• 商业模式风险:商业模式尚未完全跑通,用户付费意愿与ARPU值有待验证

个股风险:

• 估值风险:二级市场估值偏高,短期业绩承压

• 财务风险:前期投入巨大,回报周期长

• 客户集中风险:部分企业客户集中度高,订单波动风险大

结语:把握太空算力的历史性机遇

当华尔街的对冲基金经理们还在计算英伟达的下一个季度指引,当中国的光模块工厂灯火通明赶制订单,当马斯克凝视着通往火星的征途,一个前所未有的大时代已经在我们眼前徐徐展开。

太空算力,作为高算力时代的"终极"解决方案,正在从技术验证与政策孵化的早期阶段跨入规模化放量前夜。

四大核心结论:

1、市场空间巨大:2025年全球太空算力市场1689亿美元,2034年有望达3450亿美元(超2万亿人民币)

2、技术架构清晰:从"单星智能"到"天数天算"再到"地数天算",技术路径明确

3、竞争格局形成:中美双极主导,SpaceX星链绝对领先,国内国网、千帆星座加速追赶

4、产业化拐点已至:2026年成为太空算力从验证迈向产业化落地的关键转折期

毕竟,当算力成为新石油,光成为新血脉,太空算力正在成为连接天地的智能基础设施。

我们正站在人类文明的奇点上,一起见证历史,参与历史,创造历史。

免责声明:

本文基于公开信息分析,仅供参考,不构成投资建议。太空算力行业存在技术迭代、产业化落地、地缘政治等风险。投资者应审慎决策,过往业绩不代表未来表现,投资有风险,入市需谨慎。

报告编制:熠星投研

数据来源:Fortune Business Insights、华福证券、中金公司、东方财富、各公司公告

报告日期:2026年6月1日

更多并购资讯

扫描下方二维码

Professional service team

更多行业研究

扫描下方二维码

Professional service team