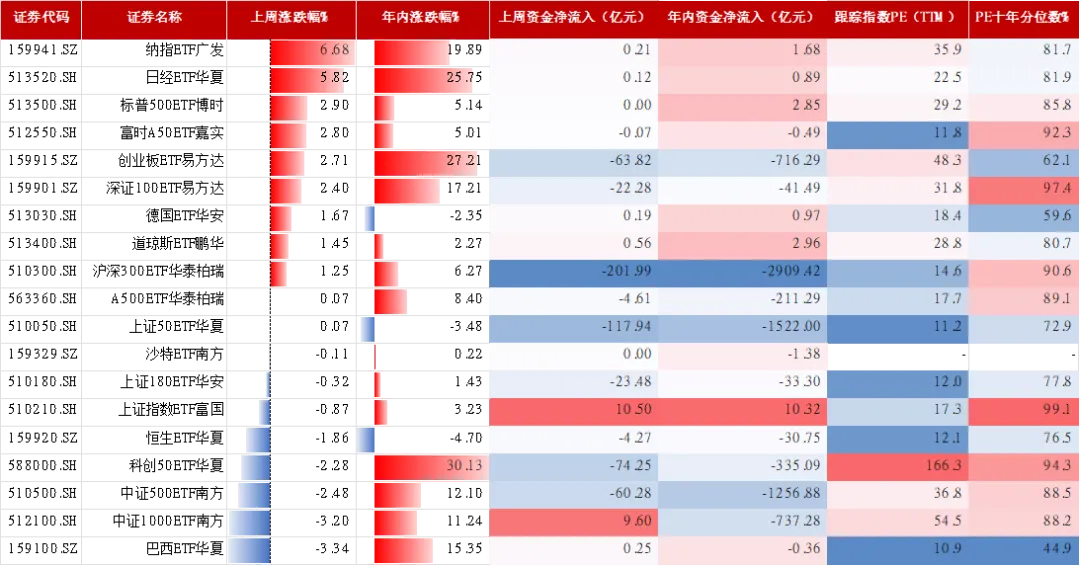

A股及港股宽基ETF:上周A股延续分化表现,创业板、沪深300ETF上涨较多,而科创50 ETF在创下历史新高后则出现回调,恒生ETF亦明显下跌。

海外宽基ETF:美股纳指ETF大涨,日经ETF延续上行趋势。

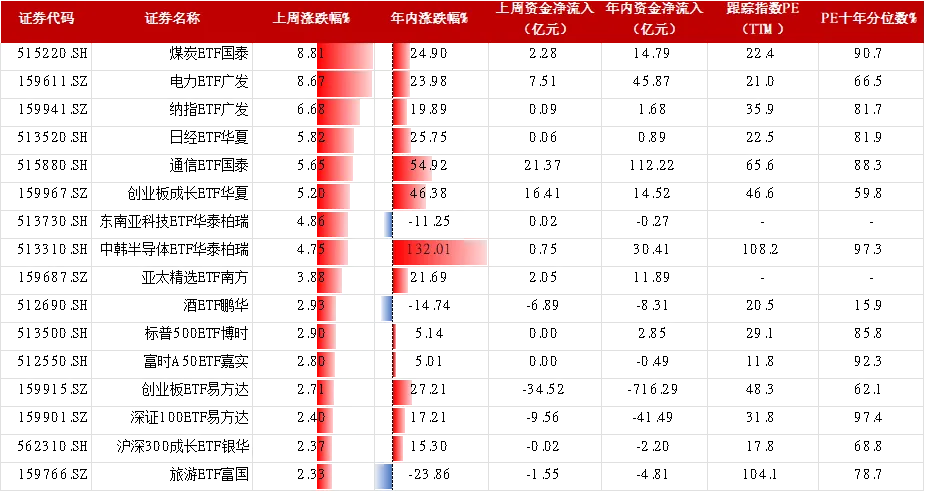

主要热点ETF(05.25-05.29)

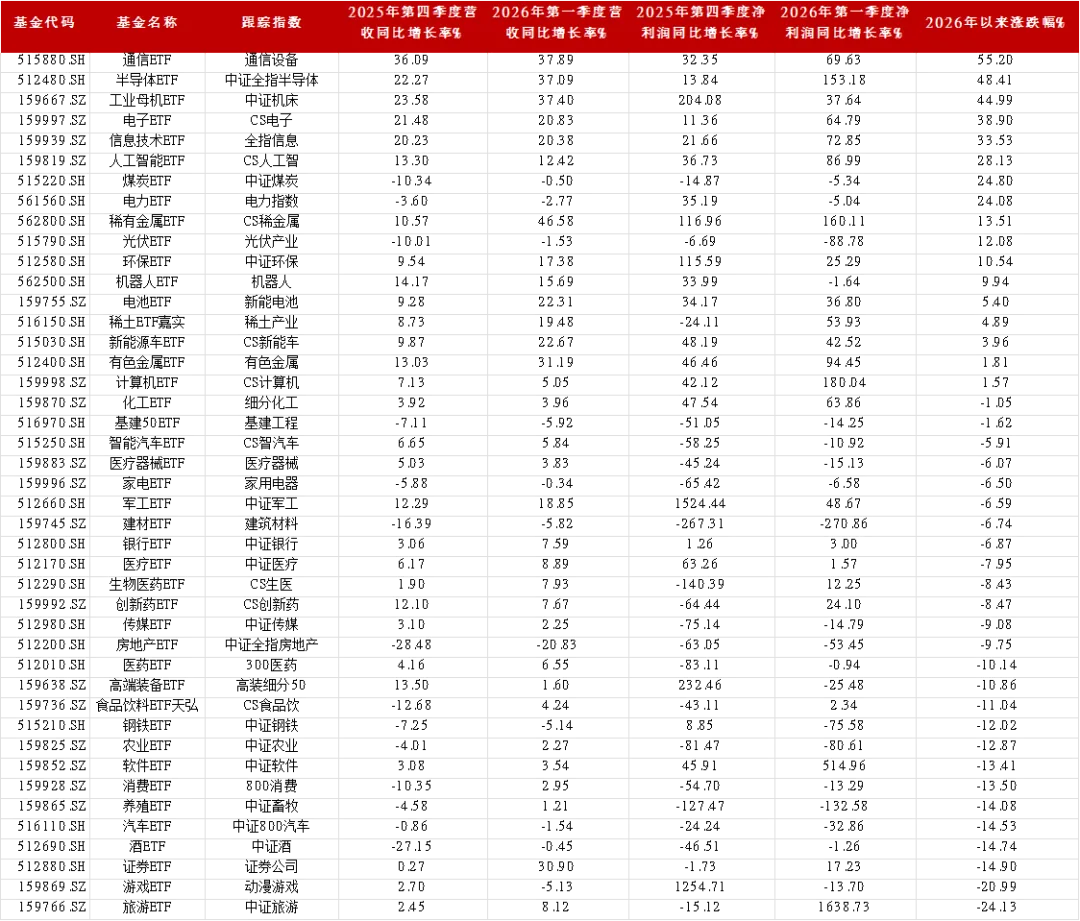

二、ETF行业观察2026年以来,A股行业ETF呈现分化格局。在我们跟踪的43只行业ETF中仅16只上涨,27只下跌,通信ETF以55%的涨幅居首,半导体、工业母机紧随其后,涨幅均在45%左右;而旅游、游戏、证券、白酒等板块跌幅超过14%,市场资金向科技主线集中的趋势极为明确。

科技成长是当前市场的绝对主线。通信、半导体、工业母机、电子、信息技术五大ETF不仅涨幅领先,且基本面支撑扎实。2026年第一季度,这五个板块的营收同比增速均在20%以上,通信达到38%,半导体和工业母机均接近37%。更关键的是净利润增速同步改善,半导体Q1净利润同比增长153%,信息技术增长73%,电子增长65%。这种营收与利润双升、基本面与股价高度共振的状态,说明当前科技板块的上涨并非单纯的主题炒作,而是有业绩验证的景气驱动。AI算力基础设施建设、国产替代深化、高端制造升级构成了这一主线的三大底层逻辑。

与科技主线形成对照的是红利防御板块的异常强势。煤炭ETF和电力ETF在2026年以来分别上涨25%和24%,但两者的业绩并无增长,煤炭Q1营收同比下滑0.5%,净利润下滑5%;电力营收下滑2.8%,净利润下滑5%。煤炭和电力作为典型的高分红、低估值品种,在弱复苏环境中获得了估值溢价,这反映了当下能源安全的重要性。

在涨幅榜的中间地带,存在一批基本面强劲但股价滞后的板块。有色金属 Q1营收增长31%,净利润增长94%,但2026年以来仅上涨1.8%;稀土营收增长19%,净利润增长54%,涨幅不足5%;新能源车营收增长23%,净利润增长43%,涨幅仅4%。这三个板块均处于新能源上游或高端制造供应链,业绩增速甚至优于部分领涨的科技板块。

另一类值得关注的是基本面数据尚可但股价承压的板块,以军工和证券为代表。军工ETF Q1营收增长19%,净利润增长49%,但股价下跌6.6%;证券ETF营收增长31%,净利润增长17%,股价却下跌14.9%。

跌幅较大的集中在消费、地产链和出行相关板块,呈现基本面与股价双杀格局。白酒营收近乎零增长,净利润下滑1.3%,股价跌15%;建材营收下滑16%,净利润暴跌271%,股价跌6.7%;房地产营收下滑21%,净利润下滑53%,股价跌9.8%。这些板块共同特征是需求端复苏乏力。

从投资视角审视,一方面,科技成长主线增长仍在高位,通信、半导体、电子的景气周期仍在延续,当下仍难以做出见顶的判断;另一方面,能源安全和制造业优势的大背景下,相关行业仍应保持关注。

数据来源:wind,数据截至2026.5.29

——

数据来源:Wind等平台,国联民生证券整理。风险提示与免责声明:基金有风险,投资需谨慎。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。国联民生证券将依照诚实信用、勤勉尽责的原则提供投资顾问服务,但是基金投资组合策略的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。国联民生证券投顾服务不保证基金投资组合策略盈利及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。上述文章内容和意见仅供参考,不构成对投资者的任何投资建议,不作为买卖、认购证券或其它金融工具的邀请或保证,投资者不应以该文章内容取代独立判断,对使用本文章所造成的一切后果,国联民生证券及其关联人员均不承担任何法律责任。未经同意请勿引用或转载。

投资顾问:葛晓兵

投顾编号:S0590623110032 基金从业:P1064526100003