我家宝宝一岁十个月龄,每次看到好想来的大logo,就指着要去买买,还会激动地唱:“来,来,好想来!”

因此,我们家四位大人被迫成为了好想来的消费者。

这样想来,好想来的客户增长应该是一个可观数字。带着好奇,今天我们来读好想来——万辰集团的年报。

行业现状

2025年,中国休闲食品行业规模达11,804亿元。万辰集团与鸣鸣很忙两大量贩龙头营收合计1,176亿元,远超传统零食品牌。传统企业营收与利润普遍承压,量贩零食毛利率偏低但稳步提升。

竞争格局已高度集中,鸣鸣很忙和万辰集团的市场份额合计约75%。

零食行业历经四阶段演变:2010–2020年起步期探索模式,2021–2022年资本入局跑马圈地,2023–2024年整合期形成"南鸣鸣、北万辰"双寡头格局,2025年至今进入质效期,万辰发力即时零售,鸣鸣很忙切入新鲜零食赛道,三只松鼠、良品铺子等深化供应链与自有品牌。

主营业务

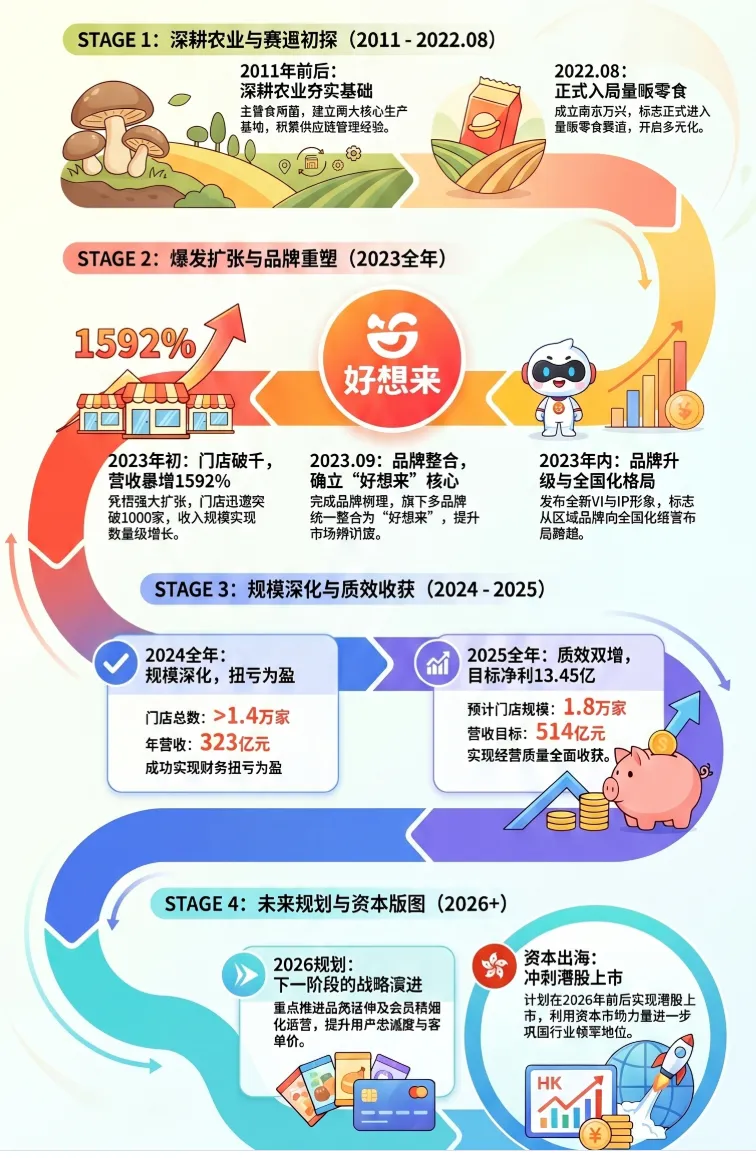

公司2011年成立,2022年正式入局量贩零食,2023年将四品牌统一为"好想来",2025年门店突破18000家。

目前并行经营两大业务:

量贩零食业务:营收508.57亿元,占总收入98.8%。

食用菌业务:公司原有主业,营收5.9亿元,占比约1.2%。

其中,零食板块收入全部来自商品销售,以零食、饮料等快消品进销差价为核心收入。

现有门店1.8万家,99.8%为加盟店。公司执行0 加盟费、0 管理费、0 配送费招商政策。

核心数据和关键指标

生产经营指标

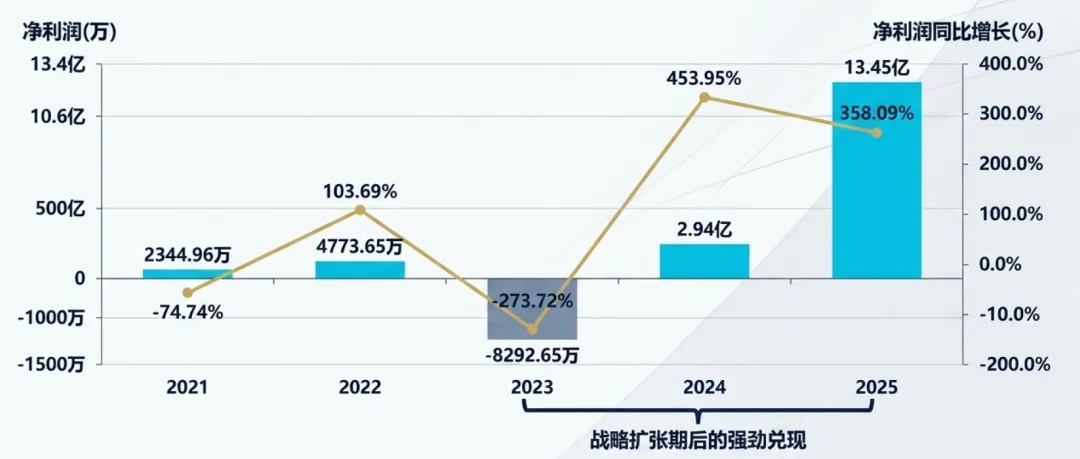

营收2025年为514.59亿,增速已回落至59%。

营业收入五年增长约118倍,2023年营收同比暴增1592%,这与其大举收购零食量贩门店直接相关。

净利润2025年为13.45亿,同比增速358%,表明规模效应正在显现。

盈利能力指标

2025年毛利率为12.4%,净利率为4.71%,较2023年转型期有明显提升。

零食量贩行业本质是低毛利高周转模式,12.4%的毛利率符合行业特征。

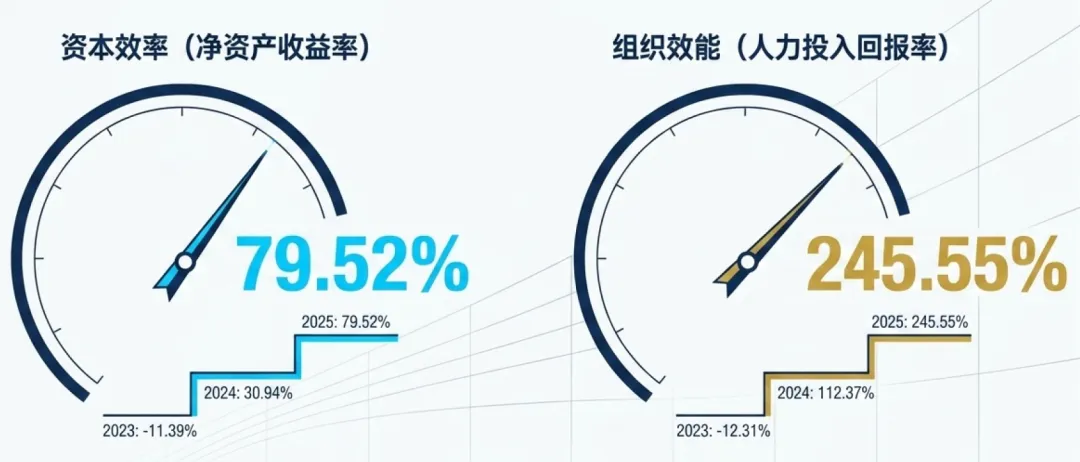

2025年ROE为79.5%,历史新高,但需注意这部分源于高财务杠杆放大,而非仅靠经营效率。

财务风险指标

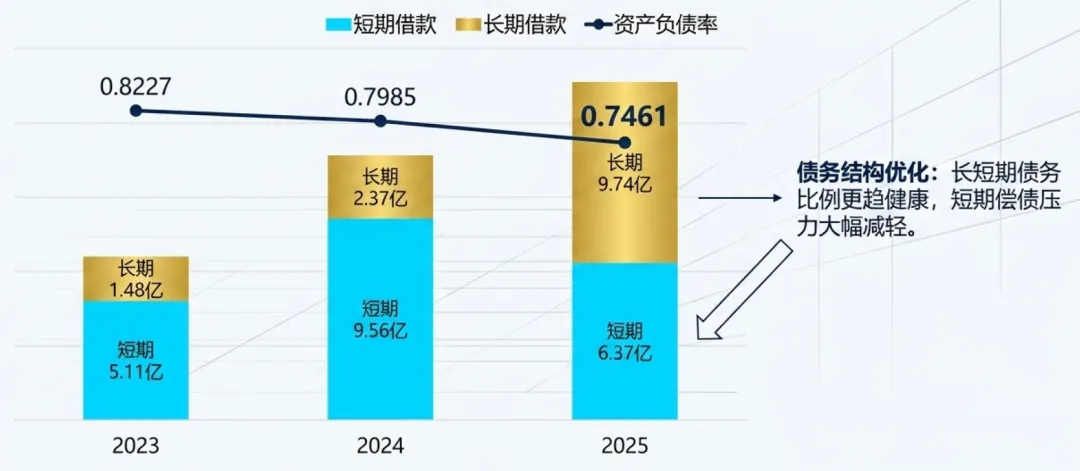

资产负债率快速上升至2023年峰值82.3%,2025年有所回落至74.6%,仍处于较高水平。

债务结构,短债换长债,整体利息成本控制在相对稳定的水平。

短期借款减少为日常经营性流动资金借款需求下降,表明经营现金流改善。

长期借款暴增的根源是8.2亿元新增信用并购贷款,这与公司2025年持续整合区域零食品牌、拓展供应链基础设施的战略高度吻合。

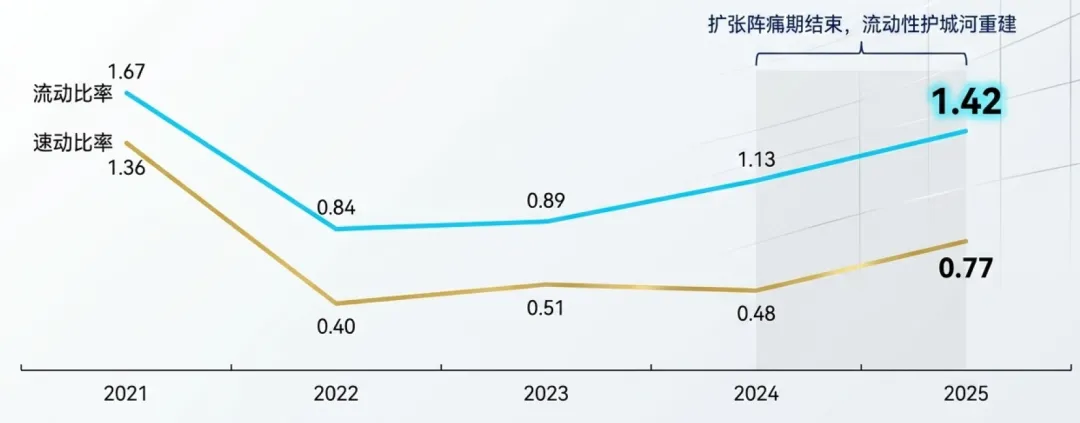

流动比率提升至1.42,短期偿债压力明显缓解。

速动比率仅0.77,扣除存货后短期偿债能力仍偏弱,需持续关注现金流状况。

资产营运效率

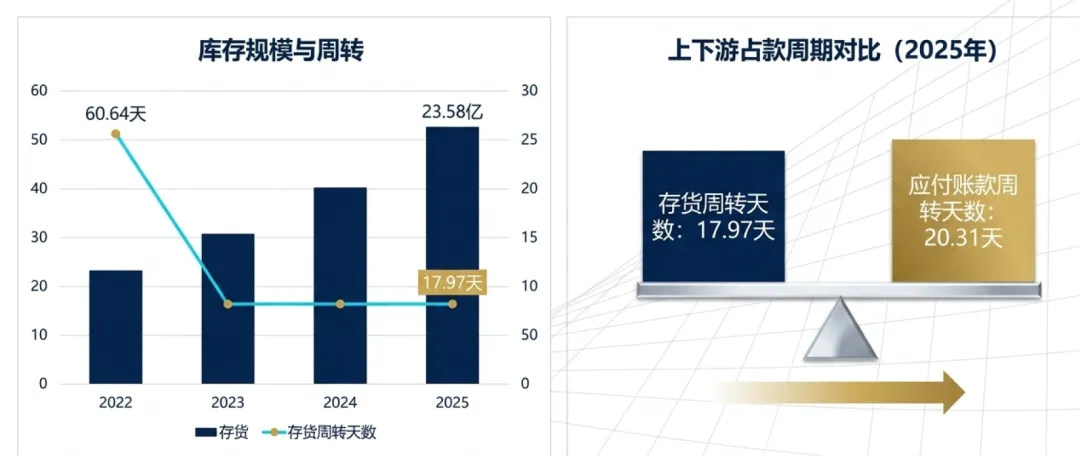

2025年三项核心数据较为亮眼。

存货周转天数:18天(行业极快)

应付账款周转天数:20天

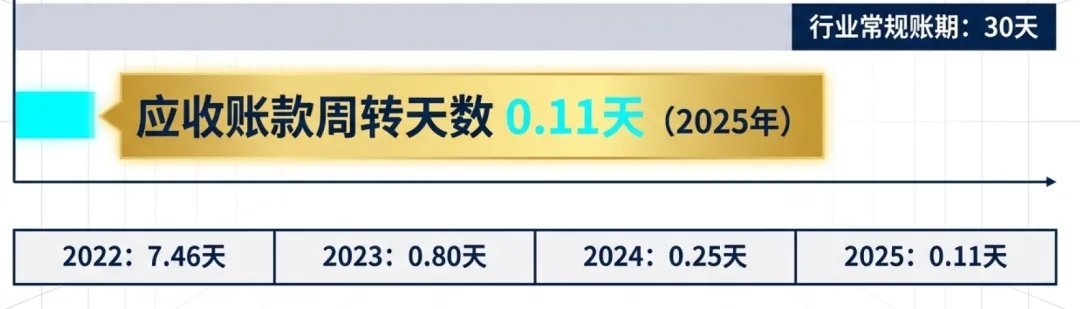

应收账款周转天数:0.11天(极低)

公司几乎不占用自有资金,先收到消费者现金,再约20天内付款给供应商,形成"负现金周期"。这是量贩零食商业模式的精髓,支撑高杠杆扩张。

每股指标与分红

每股收益和每股净资产都达到历史最高水平。特别是每股收益2025年达7.3元,增速为326%。

上市前三年未实质性分红,2024年、2025年度派息率偏低(约0.5%),不适合以股息回报为导向投资。

2025年度派息1.63亿元,占归母净利润约12%。大量利润被留存用于门店扩张和供应链投入。

估值与规模指标

目前,公司最核心护城河是“规模效应 + 供应链密度”,依靠密度、效率和买方规模压制竞争对手,而非靠技术专利或强品牌溢价。

其特点是建立需要时间,一旦形成则相当稳固,但需要持续投入维持。

公司在长三角和山河四省已成为门店数量领先的头部品牌,"好想来"是国内首个门店突破10,000家的零食品牌。年报披露注册会员总数接近1.9亿,年交易会员突破1.4亿。

当前,PE为26,PB为18,PS为0.6。

在零食量贩赛道内部,万辰集团当前PE、PS 均低于行业龙头鸣鸣很忙,估值相对低估。

与传统零食生产企业相比,PE 处于合理区间,高PB是渠道轻资产模式的正常特征。

投资者需关注的核心风险是行业竞争烈度,零食很忙、鸣鸣很忙等竞争对手同样在高速扩张,若陷入价格战。

总体来说,万辰集团当前处于"规模扩张红利兑现期",财务指标全面向好,但需警惕行业内卷加剧下盈利空间收窄的中期风险。