1、 智谱:国产大模型领先者,GLM-5 带动商业范式转型

1.1、 公司概况:国产大模型领先企业,API 业务有望迎来指数级增长

国产大模型第一梯队,商业模式以云端服部署和本地化部署相结合。截至 2025 年底,智谱的商业模式采用项目交付制的本地化部署与轻量化云端部署相结合,本 地化部署占比 73.76%,截至 2025 年 6 月 30 日,公司机构客户数量超过 8000 家,其 开源模型在全球开发者社区中下载量超 4500 万。公司在 2026 年初发布 GLM-5,成 为国产大模型中对标全球顶尖模型的重要力量,以 API 调用为主的云平台收入有望 成为重要的业绩增长力量,公司增长曲线有望跳脱原本的项目制,走向 token 计费 的指数型增长曲线。

不同部署方案旨在满足企业对于成本、数据安全与业务实时性的差异化要求。 云端部署解决方案为向企业客户提供大模型工具链、应用开发平台及模型服务(通 常通过 API 提供),本地化部署解决方案是将企业客户的定制化软件与服务安装在企 业自身 IT 环境中,这种模式设置使机构能够在自有基础设施内构建、训练及使用针 对自身需求定制的 AI 大模型。

公司营业收入快速增长,利润端仍有亏损,但亏损率有所收窄。2022-2025 年 收入从 6000 万元增至 7.24 亿元,三年复合增速达 129%,规模扩张势头强劲,商 业化进程 提速显著。但亏损规模 同步扩大, 2023-2025 年经调 整亏损率 为 499%/789%/439%,反映出 AI 大模型行业高研发投入的典型特征。不过亏损率已呈 现边际改善趋势,随着规模效应释放与成本优化,未来盈利能力修复可期。

Token 消耗量快速攀升,云端部署将成为重要的增长来源。仅从截至 2025H1 的 数据看,本地部署客户数较少、但项目单价高,而云端业务机构数多、客单价低, 但自 GLM-5 发布以来,公司收费模式和商业逻辑已发生本质变化,从海外如 Anthropic 等头部企业的发展模式来看,以云部署(API)业务为主的 token 收费将成 为成长最快、潜力最大的业务。

1.2、 发展历程:智谱潜心研发 GLM 大模型,前瞻性布局 AI Coding

产研转化,确立大模型路线。2019 年 6 月,智谱成立,由清华大学计算机系知 识工程实验室技术成果转化而来,开发了中国首个预训练大模型框架。公司专注于 大模型算法的研究,于 2020 年底启动 GLM(通用语言模型)预训练架构的研发并 于 2021 年训练完成百亿参数模型 GLM-10B ,于 2022 年以华为 MindSpore 框架在 鹏城云脑上训练出中英双语千亿级超大规模预训练模型 GLM-130B,为后续发展奠 定了坚实的底层基础。 布局编程,加强推理模型建设。2022 年 9 月,智谱推出 130 亿参数的多语言代 码生成模型 CodeGeeX。该模型基于 23 种编程语言共计 8500 亿标识符训练而成,支 持代码生成、代码翻译、代码补全等多种功能,并在 HumanEval-X 代码生成任务中 取得了 47%~60%的求解率,是国内最早在编程大模型领域落地的产品之一。同时, 智谱于 2025 年 4 月推出 GLM-Z1 系列推理模型,进一步加强代码自动生成等关键场 景的功能。 长效编程,突破式发展。2025 年 12 月,智谱发布开源模型 GLM-4.7。该模型 在 SWE-bench-Verified 获得 73.8%的开源 SOTA 分数,在 HLE 基准中以 42.8%的成 绩超越 GPT-5.1。2026 年 4 月,智谱发布开源模型 GLM-5.1,首次实现超过 8 小时 的长程自主编程能力,可在单次指令下独立规划、自主执行、动态反思并持续优化, 全程无需人工干预即可完成从规划到执行的完整开发闭环,这代表智谱初步实现了 国内编程大模型的重大突破。

1.3、 产品体系:以 GLM 模型为基础,研发大量衍生模型

智谱围绕语言大模型、多模态模型、自主智能体和代码模型四大核心产品构建 竞争力: GLM-5.1(智谱最新旗舰大语言模型):长程智能体自治能力与工程级任务闭环 表现全球领先,支持单次 8 小时持续自主工作流,实现从规划、执行、调试到迭代 的全链路无人干预交付,彼时其 SWE-Bench Pro 评测以 58.4 分刷新榜单(超越 GPT-5.4 与 Claude Opus 4.6),综合能力全面对齐 Claude Opus 4.6。 多模态模型:形成 CogView 图像生成、GLM-4.5V 视觉理解及推理、CogVideoX 视频生成、GLM-Realtime 实时视频通话和 GLM-4-Voice 语音模型的多模态模型。 GLM-Z1(自主智能体):强大的推理能力高推理速度与高性价比、可扩展强化 学习进行训练,培养多步骤推理过程设计的新算法。 CodeGeeX(代码模型):可给予描述自动生成代码,支持多种编程语言的转换, 可自动添加详细注释。

1.5、 IPO 融资用途:扩大商业规模,加强通用大模型研发力度

本次上市计划融资 41.73 亿港元(实际募资总额为 45.08 亿港元),主要用于增 强通用 AI 大模型的研发能力和扩大商业规模,主要用于: (1)增强通用 AI 大模型的研发能力:根据招股说明书,智谱计划斥资 29.21 亿港元全面强化通用 AI 大模型的研发能力。确保研发投入的连续性。资金将重点投 向 AI 通用大模型构建、GLM 系列迭代等核心项目,旨在突破技术瓶颈,优化模型 性能,表明公司有决心在激烈的技术竞赛中构筑起坚实的核心壁垒,为未来的业务 拓展打牢了坚实的基石。

(2)扩大商业规模,提高市占率:根据招股说明书,为全面扩大商业规模,公 司拟投入 12.52 亿港元重点用于 2026 年的战略部署与市场拓展,资金将重点围绕 2026 年的部署需求与合作网络构建展开。

2、 行业分析:AI Coding 增长确定性强,国产大模型跻身行业 第一梯队

2.1、 市场:AI Coding 已成为当前大模型确定性较强的重要突破方向

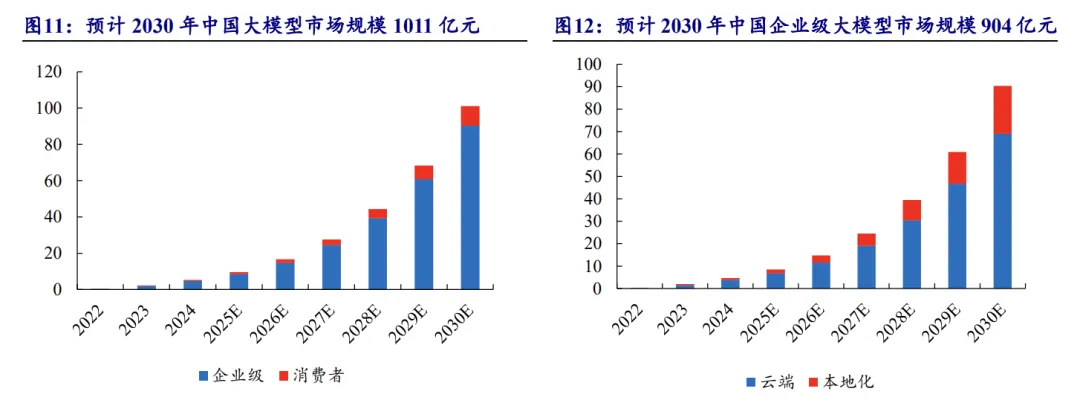

中国 AI 大模型市场规模快速增长,企业级云端部署方案将成为主流。根据招股 说明书,预计中国大模型市场规模将从 2024 年 53 亿元增长至 2030 年的 1011 亿元, 2024 年到 2030 年复合增长率达 63.5%,其中企业级复合增长率为 63.7%,消费者复 合增长率为 61.6%。预计中国企业级大模型市场规模将从 2024 年 47 亿元增长至 2030 年的 904 亿元。其中,云端部署市场规模为 213 亿元,本地化部署市场规模为 691 亿元。

全球 AI 代码工具市场规模增长强势,亚太地区或成 AI 高成长区域。根据 Mordor Intelligence 数据,全球 AI 代码工具市场规模在 2025 年已达到 73.7 亿美元, 预计到 2030 年将达到 239.7 亿美元,年复合增长率为 26.60%。其中,中国以及整个 亚太地区凭借数字化转型加速、开发者规模扩张及政策扶持成为增长最快区域。

Claude 模型反超 OpenAI,AI 编程市场迎来全新格局。根据 Menlo Ventures 数 据,2025 年大模型 API 市场格局发生重塑,竞争态势出现显著反转。Anthropic 以 40%的市场份额强势登顶,一举超越 OpenAI(27%)与 Google(21%),确立了新的 行业领先地位。这一整体优势在 AI 编程领域更为突出:Anthropic 在编程市场占据 了高达 54%的份额,占据绝对主导,远超 OpenAI 的 21%及 Google 的 11%。这表明 Anthropic 不仅成功打破了 OpenAI 早期的垄断局面,更凭借在代码生成等核心生产 力场景的卓越表现,构建了极具壁垒的企业级竞争优势。相比之下,OpenAI 的市场 份额被明显压缩,显示出在企业级深度应用市场中,单纯的先发优势和品牌红利正逐渐让位于具体的场景落地能力与工具链生态,市场重心已加速向具备垂直深度解 决方案能力的厂商倾斜。

然而,随着主流大模型持续迭代、OpenClaw 加速 Agent 渗透,我们认为 AI 大 模型潜在市场规模仍在持续变化及抬升,全球看仅 AI Coding 就是千亿美元级的市 场机会,且仍然保持快速的成长性,具体来讲: 1、前沿大模型已突破半小时专业业务高完成度,是本轮 Agent 及 token 需求快 速增长的底层逻辑:根据 The Information 报道,2026 年初,GPT-5.1 Codex Max 与 Claude Opus 4.5 已能以 80%的高成功率接管原本需要专业人士处理 30 分钟的复杂工 程任务。这意味着 AI 终于突破了长链条逻辑的“断点”瓶颈,实现了从“对话框”向 “Agent”的跨越。后续市场或将不再单纯为 Token 的生成速度买单,而是为“人类劳动 时间的替代率”定价。

2、全球 AI Coding 龙头 Anthropic ARR 已达 300 亿美元,增长依旧陡峭:2026 年 4 月初 Anthropic 宣布其 ARR 已经超过 300 亿美元,增长速度明显超过 OpenAI, 增长曲线依旧陡峭,若按照当前速度线性外推,仅 Anthropic 一家公司便可展望千亿 美元收入空间;从估值提升倍数上看,主营 AI Coding 的估值提升速度也要高于需要 兼顾 chatbot 与多模态的 OpenAI。

3、国产大模型迭代及 OpenClaw 推出,带动 token 消耗量明显改善。自国产大 模型如 GLM-5、minimax-M2.5、kimi k2.5 推出以来(叠加后续的模型更新),以及 OpenClaw 加快 agent 的渗透,市场的 token 消耗量有了明显提升,根据 OpenRouter 数据,2026 年 2 月以来,其 token 调用量有了明显抬升。

2.2、 市场格局: AI Coding 领域独立厂商亦有发展潜力,各厂商技术上 体现出差异化打法

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:开源证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)