全国各地朋友想了解“淘宝便利店”或“线上超市”加盟相关信息的,欢迎添加微信“wbsx2025”。

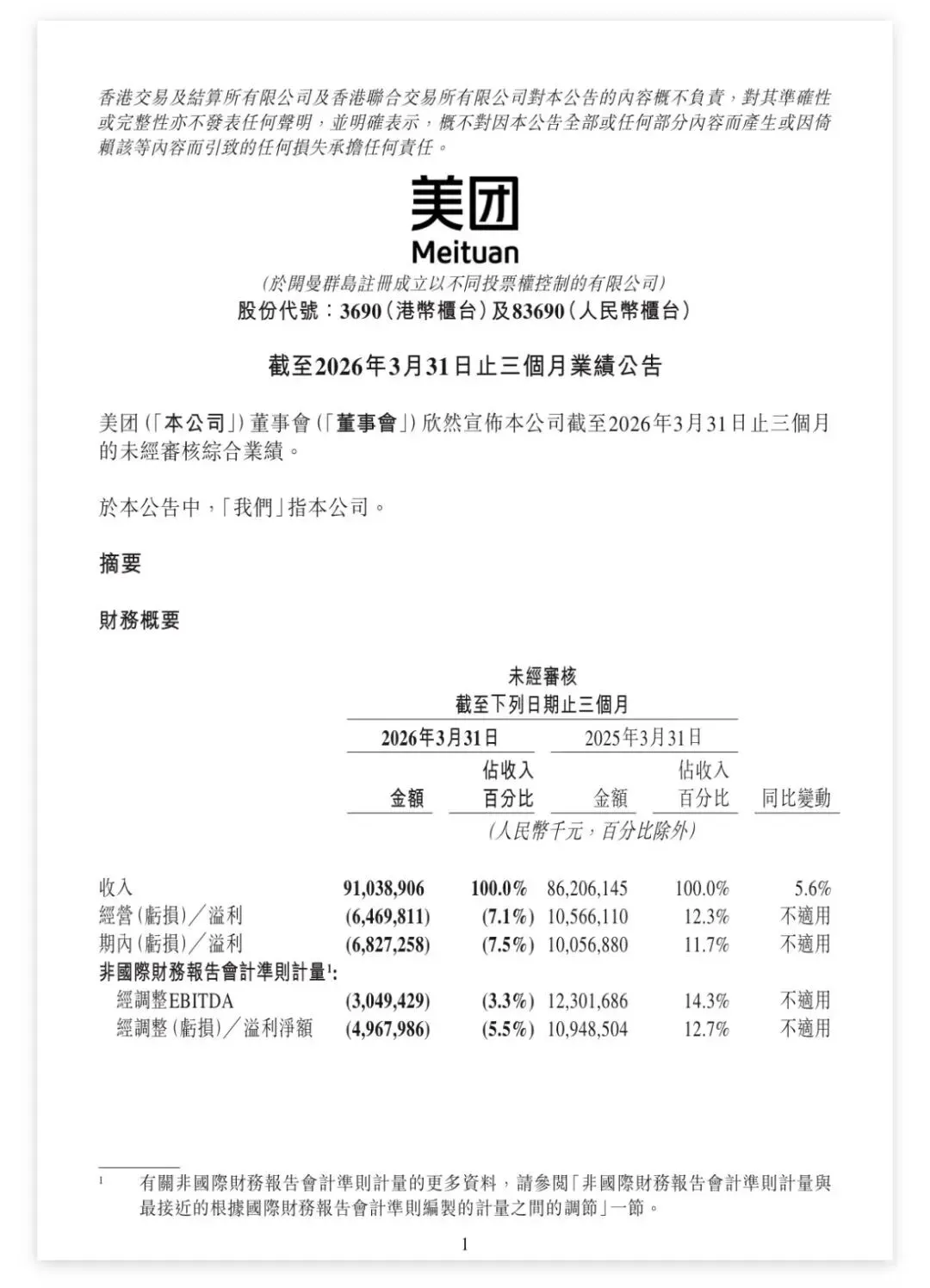

6月1日,美团发布公告,2026年第一季度收入910.39亿元,同比增长5.6%。期内亏损68.27亿元,上年同期盈利100.57亿元,由盈转亏。经调整亏损净额49.68亿元。

然而,资本市场的反应往往是看“预期差”。在这份财报发布后,多家机构关注到的关键词并非“亏损”,而是 “减亏”与 “理性” 。

在经历了长达一年的“百亿补贴”外卖大战后,美团终于向市场传递了一个明确的信号:最激烈的内卷时刻,或许即将过去。

01

财务拐点减亏近百亿

补贴大战“卷不动”了?

要理解这份财报,首先要看的是 “环比” 数据。

虽然同比去年一季度由盈转亏(去年同期盈利约100亿),但如果和2025年四季度相比,美团的财务状况可谓“判若两人”。2026年Q1,美团经营亏损为65亿元,相较于上季度161亿元的巨额亏损,大幅减亏了近百亿 。

这一变化的核心引擎,来自于核心本地商业。

作为美团的“钱袋子”,核心本地商业(外卖、到店、闪购等)在本季度收入641亿元,虽然微增0.1%,但经营亏损从去年四季度的100亿元急剧收缩至20亿元 。

这80亿元的环比减亏是如何实现的?答案是:补贴退潮。

一季度,美团的销售及营销开支虽然同比仍有增长,但环比去年四季度出现了数十亿元的大幅下降。美团在财报中坦言,这主要是由于推广、广告开支和用户激励的减少 。

去年此时,京东高调入局外卖,抖音虎视眈眈,行业陷入“0佣金”、“百亿补贴”的混战。如今,随着监管层引导行业反内卷,以及资本对盈利诉求的回归,烧钱换增长的模式显然已难以为继。

美团CEO王兴在电话会议中对此直言不讳,也为这个季度的表现定下了基调:“仅依靠补贴推动的订单增长是不可持续的。 预计行业竞争将逐步回归理性。”

02

技术底牌:“物理AI”

不仅是故事,更是武器

如果说外卖是美团的“肌肉”,那么科技投入正在成为它的“骨骼”。

长期以来,市场总认为美团是一家“劳动密集型”的配送公司,但在本季财报中,研发投入同比增长了22%,达到70亿元,占总收入的7.7% 。

王兴在财报中多次提及一个概念——“物理AI”。与生成文字、图片的虚拟AI不同,美团正在试图让AI接管物理世界。

1. 大模型底座:LongCat

4月,美团发布了新一代大模型LongCat-2.0-Preview,参数突破万亿,且全链路依托国产算力集群。基于此,AI助手“小团”在五一期间服务了过亿人次用户 。

2. 商家的AI助理

美团正在通过AI赋能商家。截至Q1,“智能掌柜”已服务超70万到店餐饮商家,“数字员工”覆盖超30万服务零售商户。这在人力成本日益高涨的今天,构成了美团to B端的强大粘性 。

3. 低空经济落地

无人机配送不再是概念。一季度,美团无人机在深圳、上海、迪拜等城市常态化运营,累计订单突破90万笔。这不仅是配送效率的提升,更是美团试图摆脱“人力成本”诅咒的物理尝试 。

一个值得关注的信号是: 王兴透露,美团AI助手“小美”将与腾讯元宝合作上线。这意味着,美团正在将自己的服务能力封装成AI Agent,试图在未来“超级入口”的卡位战中,成为本地生活服务的底层执行者 。

03

出海与新零售:

寻找下一个“迪士尼”

除了AI,美团还在积极构建未来的业务版图。

在新业务板块(包括小象超市和Keeta),美团收入达到270亿元,同比增长21%,亏损则大幅收窄 。

小象超市正在加速攻城略地,目前已覆盖55座城市,并开始尝试线下实体店模式。王兴强调,这是一场“长跑”,通过深耕供应链和自有品牌来建立壁垒 。

出海业务Keeta的表现则超出了许多人的预期。在中国香港和沙特实现运营效率提升后,Keeta在巴西和中东其他地区保持了强劲增长。虽然美团今年表示将优先做深现有市场而非盲目扩张,但显然,国际化已成为美团估值重塑的重要一极。

2026年的这场财报季,对于美团来说,是一次压力测试,也是一次价值回归。

美团选择了不再恋战,它正在将烧钱的方向从“补贴”转向“科技”。无论是为了帮商家降本增效的AI,还是飞在天上的无人机,美团的这一仗,已经从抢用户的巷战,打到了构建技术壁垒的升维战。

对于投资者和用户而言,一个“不撒币”但“更高效”的美团,或许才是真正健康的那个。

END

撰 文:知 夏

排 版:希 瑶

校 对:文博师兄