京东方2026年第一季财报纵横分析-20260602

京东方2026年第一季财报纵横分析

第1章概述

1.1摘要

2026年第一季度,京东方在全球半导体显示行业仍处于低谷盘整期的背景下,交出了一份营收与利润均出现分化的成绩单。本报告基于利润表、资产负债表、现金流量表及估值数据,结合同期行业信息,进行综合解读。一、营收:增速几近停滞

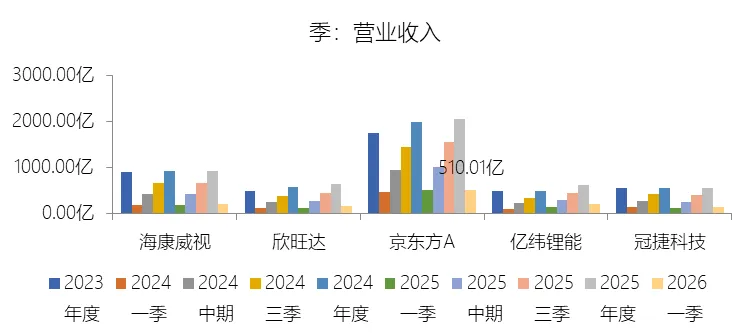

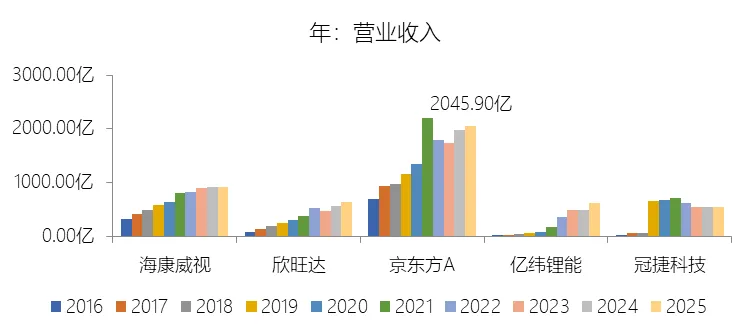

2026年第一季度,京东方实现营业收入510.01亿元,同比增长仅0.8%,较2025年同期10.27%的增速大幅回落,增速同比下降约9.47个百分点。长期来看,自2016至2025年十年间,公司营收累计增长约197%,年化复合增速为12.86%,但这一增速仍比"电子设备和仪器"行业均值低2.06个百分点,且整体呈长期下降趋势。本季增速骤降的原因在于:行业供求关系继续承压、终端需求复苏迟缓,品牌客户采购态度趋于保守;与此同时,群智咨询预测2026年全球显示面板市场营收规模将同比下降2%,宏观需求环境整体偏弱。值得注意的是,公司物联网创新、MLED、智慧医工及传感器等新兴业务均实现了两位数至逾五成的同比增长,合计占据2025年总营收的23.38%,但这些业务体量目前仍不足以对冲核心显示器件业务在周期低谷中的增速放缓。二、成本与费用结构:压力温和上升

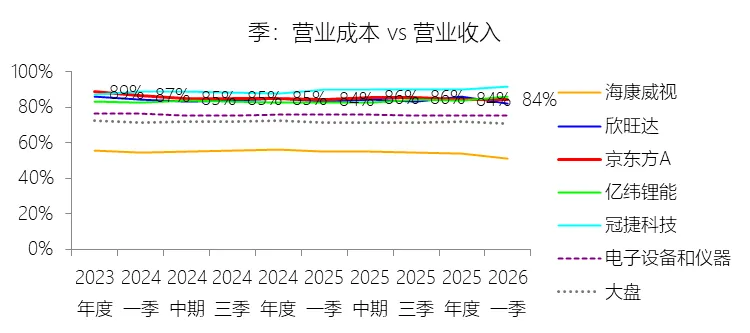

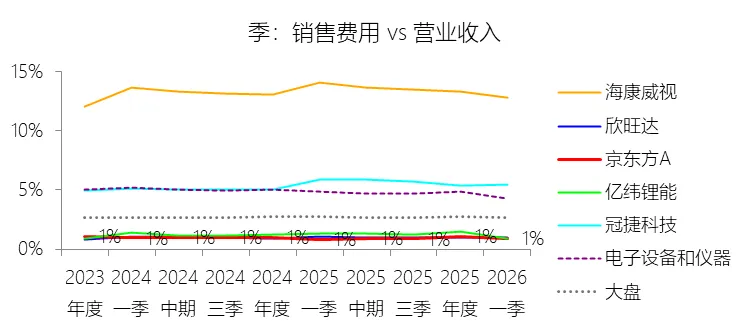

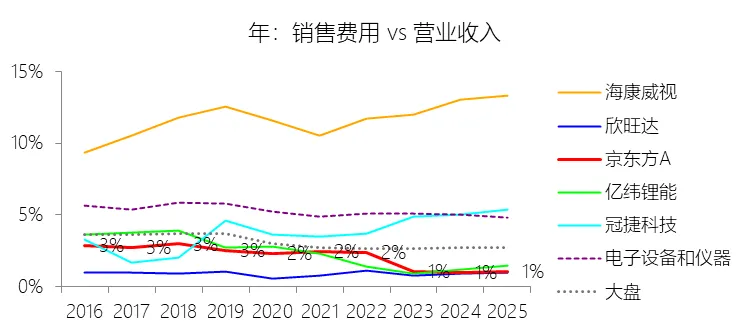

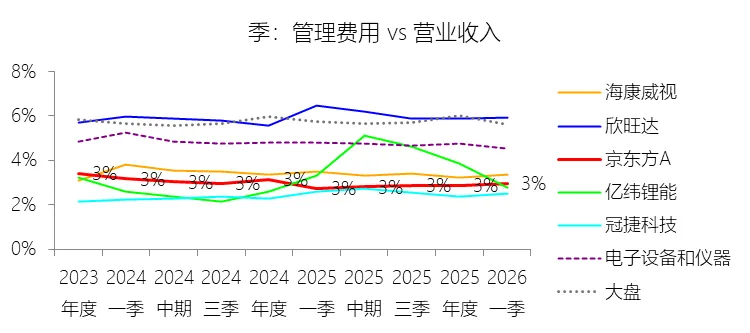

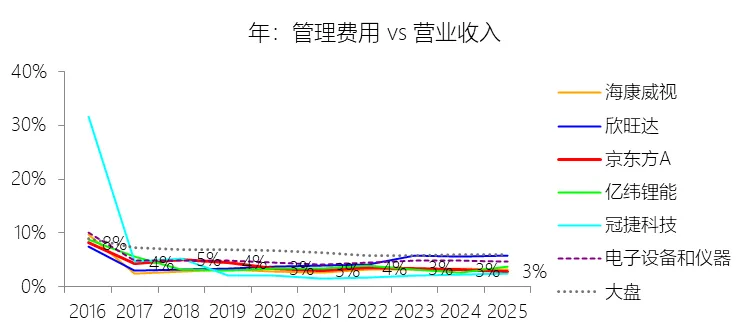

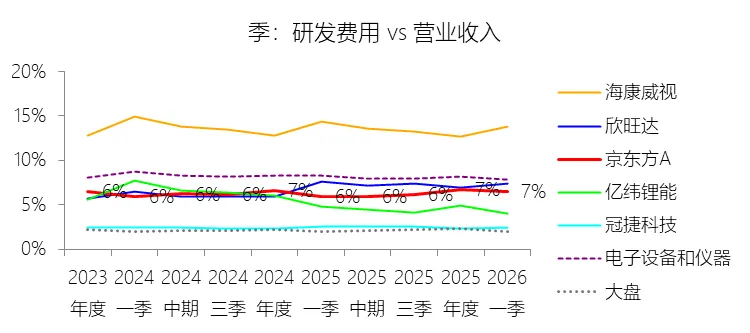

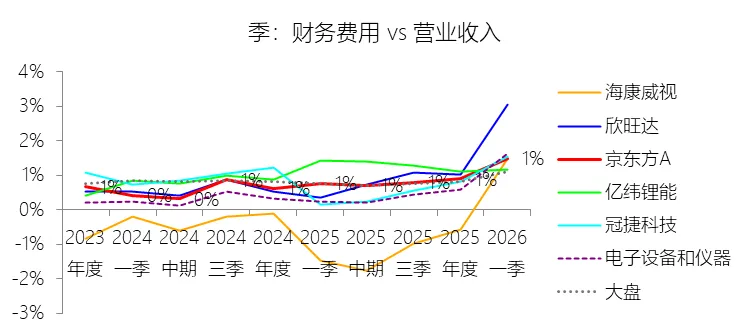

营业成本方面,2026年一季度为430.47亿元,占营业收入比例(即营业成本率)为84.40%,较去年同期微升0.18个百分点,略高于长期均值82.18%,且比行业均值高出约7.48个百分点,反映出重资产制造业的成本结构特点。销售费用为4.73亿元,费用率0.93%,较去年同期微升0.07个百分点,仍显著低于行业均值(4.29%),体现出公司多年来在销售费用率上持续优化的成果。管理费用为15.11亿元,费用率2.96%,同比上升0.23个百分点,仍低于行业均值(4.53%)。研发费用为33.37亿元,同比增长约10.71%,研发费用率升至6.54%,较去年同期上升0.59个百分点。十年来公司研发费用率长期维持在5%至7%之间,略低于行业均值,但绝对投入持续加码,体现了公司在前沿显示技术上的持续布局。公司已在业内首发"蓝鲸显示大模型",推进AI工厂建设,在生产计划、物料供应、品质管理等多环节全面提升制造质效。最值得关注的是财务费用,2026年一季度录得7.57亿元,同比增长约95%,财务费用率从去年同期0.77%骤升至1.48%,这主要因利息收入减少及汇兑损益变化所致。三、利润:归母净利润实现正增长,但净利润同比承压

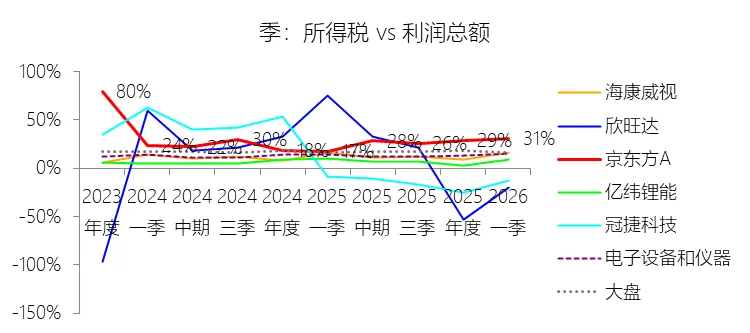

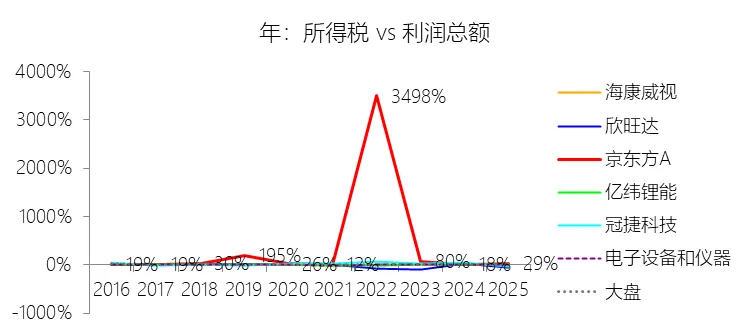

2026年一季度,净利润为17.09亿元,同比下降11.77%,净利率降至3.35%,较去年同期下降0.48个百分点。归属于母公司股东的净利润则为17.07亿元,同比增长5.78%,两项数据出现分化的原因在于少数股东损益的变动。导致净利润收缩的关键因素除上述财务费用大幅上升外,所得税费用也明显攀升:所得税为7.55亿元,同比增长约84%,实际所得税率从去年同期17.49%跳升至30.65%,这主要因部分子公司此前累计亏损已于本期弥补完毕,无法继续享受递延税抵扣所致。长期来看,公司净利率均值为3.73%,明显低于行业均值,核心原因在于重资产模式下的巨额折旧常年高于净利润水平,构成持续性利润侵蚀。四、资产负债:总资产企稳,在建工程大幅扩张

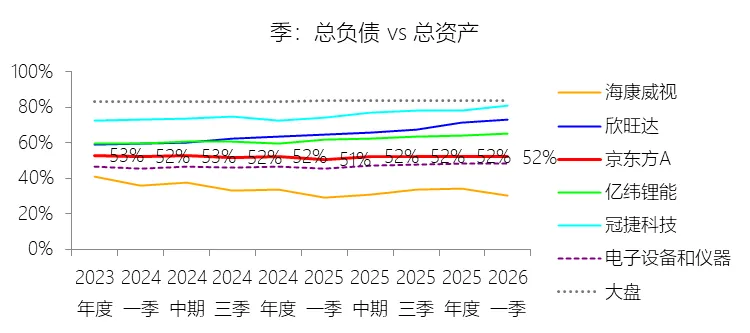

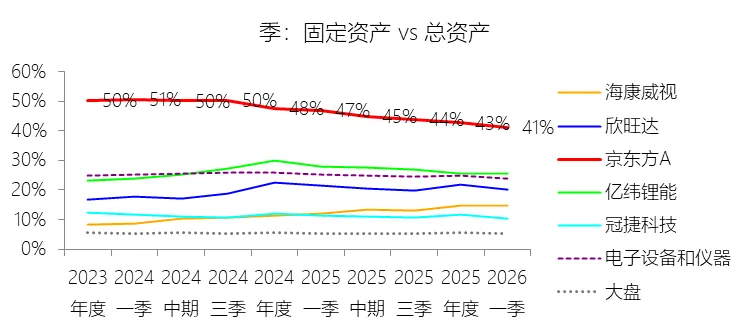

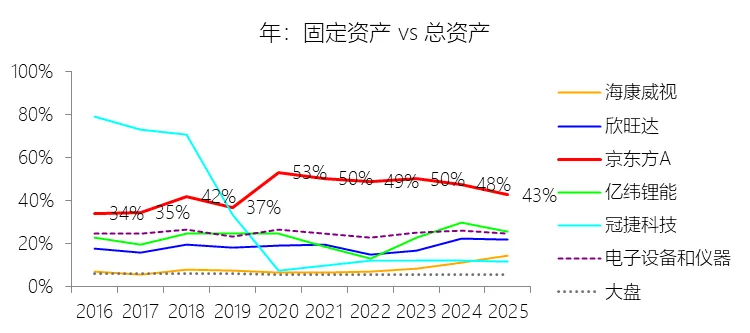

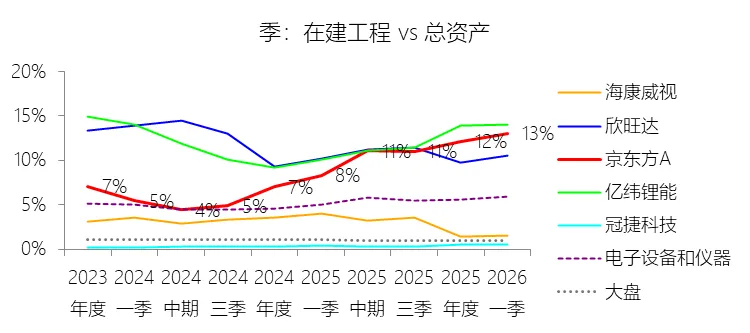

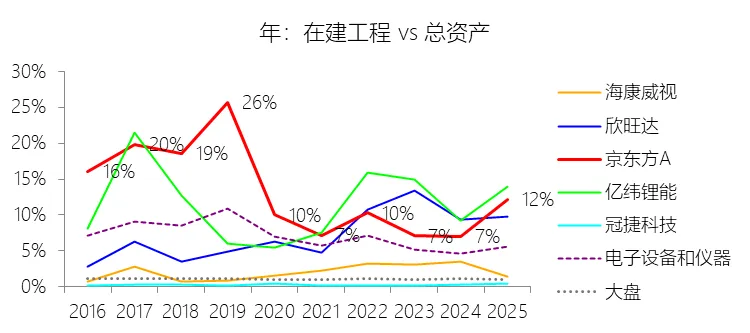

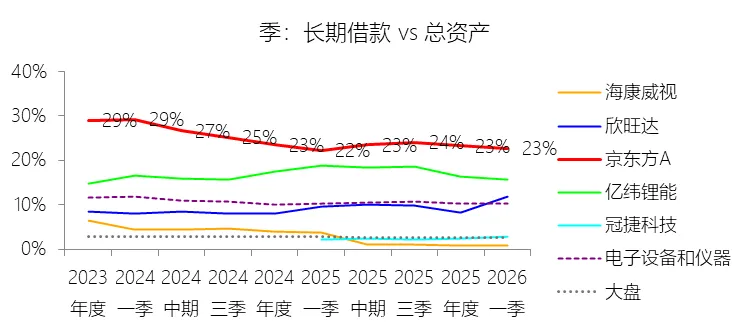

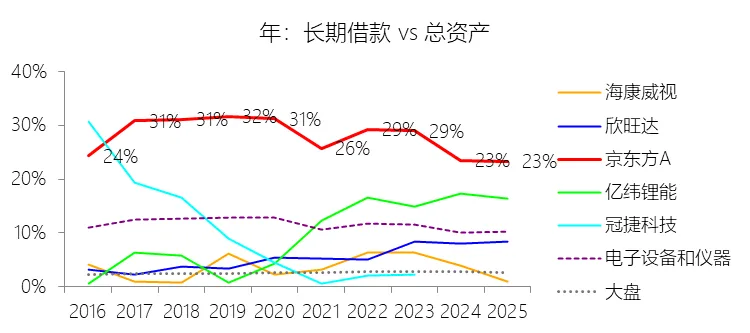

2026年一季度末,公司总资产为4,377.05亿元,较年初增长0.3%,增速实现由负转正,主要受益于在建工程规模显著扩大——期末在建工程余额达570.74亿元,较年初增长7.8%,占总资产比例达13.04%,同比上升4.69个百分点。这一增量主要来自成都第8.6代AMOLED生产线及北京第6代新型显示器件生产线的建设推进,体现了公司在核心战略产线上的持续资本投入。固定资产为1,805.48亿元,占总资产41.25%,较去年同期下降5.58个百分点,折旧"达峰"信号逐步显现,部分已量产产线成本端压力有所回落。负债方面,总负债2,272.39亿元,较年初微降0.73%,负债率51.92%,同比上升1.25个百分点,因最近一年有息负债大幅增长。长期借款为993.29亿元,占总资产22.69%,虽较十年均值(27.86%)已显著下降,仍比行业均值高出16.48个百分点,反映出半导体显示产业以高财务杠杆驱动规模扩张的固有属性。股东权益稳步增至2,104.66亿元,较年初增长1.44%,未分配利润上升至449.35亿元。货币资金为742.89亿元,公司财务状况为长期研发与战略投入提供了充足底气。存货则降至255.24亿元,较年初减少8.02%,一定程度上反映了去库存进展。五、现金流量:经营性现金流维持较高水平

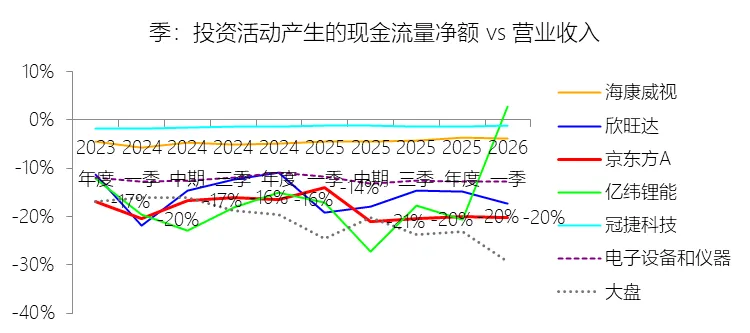

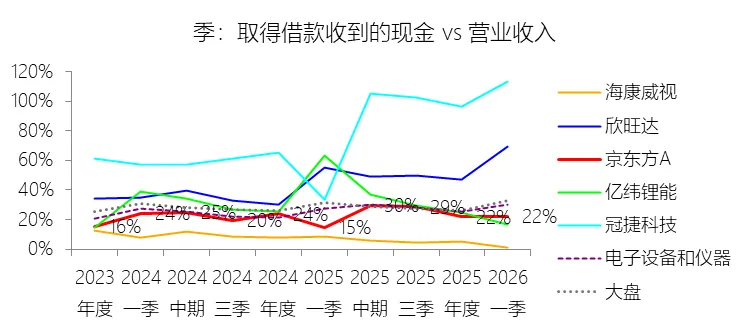

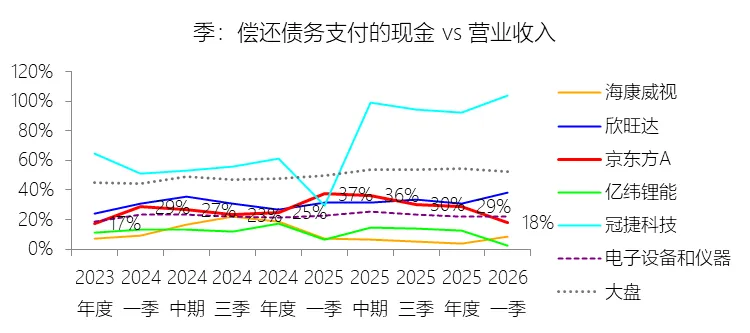

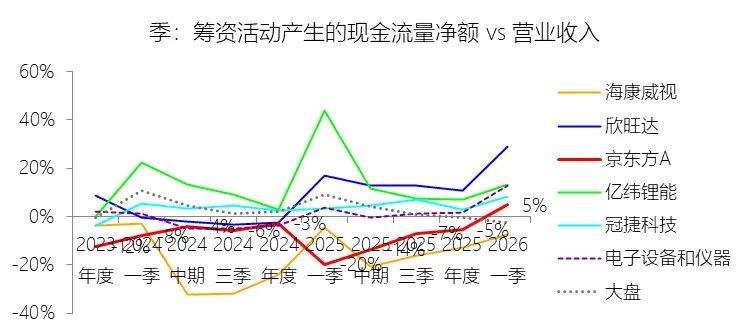

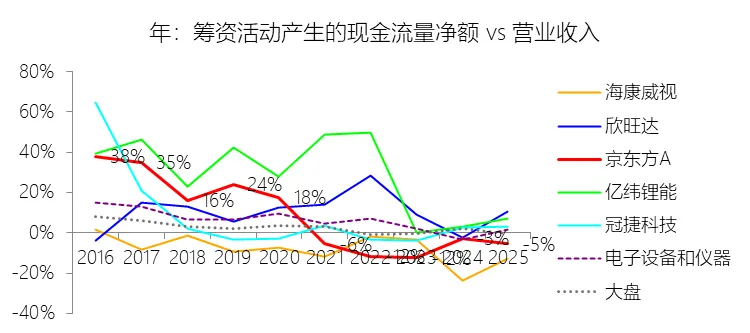

2026年一季度,经营活动产生的现金流量净额为122.99亿元,同比减少约10.51%,但绝对规模仍属健康,经营现金流/营收比率为24.12%,十年平均比率更高达24.75%,显著优于行业均值(11.78%),显示出公司在重资产运营下依然具备较强的造血能力。投资活动产生的现金净流出为102.96亿元,同比扩大约46%,主要由固定资产及在建工程投入驱动(资本开支90.44亿元)。筹资活动现金净额则扭转为正值24.54亿元,主要因本季度新取得借款112.99亿元(同比增长51.17%),而偿还债务支付的现金则大幅减少至92.32亿元(同比减少51.3%),两者之差使得筹资净额转正。期末现金及现金等价物余额达622.93亿元,较年初增长7.01%,流动性保持充裕。六、市值与估值

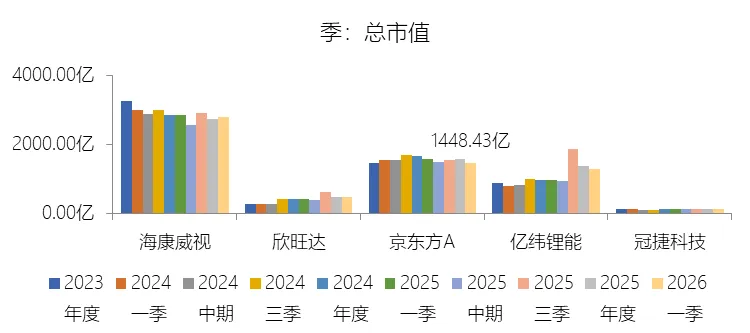

截至2026年一季度末,京东方总市值为1,448.43亿元,较年初下降8.04%,反映出市场对短期业绩低速增长及行业盘整的谨慎预期。TTM市盈率为33.37倍(截至发稿日),介于公司自身历史均值(10年平均23.2倍)与行业均值(64.3倍)之间——相对于行业仍属低估,但较公司历史中枢则已呈现溢价。分红方面,2025年度公司拟每10股派发现金红利0.56元,合计现金分红总额约20.74亿元,并推进注销式回购方案(A/B股各5亿至10亿元),股东回报力度有所加强。七、综合判断与风险提示

本季报告所呈现的财务图景可概括为:规模稳定,盈利承压,投资扩张,流动性充裕,但周期压力尚未消退。营收几近停滞的表现,是行业供需盘整与终端需求疲软的综合结果;财务费用与所得税的异常攀升,则是本季利润下行的直接导火索;而在建工程的快速扩张,则清晰传达了公司对AMOLED等新世代技术的长期战略信心。展望未来,公司面临的主要风险包括:显示行业固有的强周期性导致面板价格大幅波动;全球地缘政治紧张及贸易摩擦对全球化运营的持续冲击;以AMOLED、玻璃基封装为代表的前沿技术路线的不确定性;固定资产巨额折旧带来的刚性成本压力,以及为维持产线扩张而保持较高债务规模所形成的流动性风险。与此同时,OLED出货量继续保持国内第一、全球第二,LCD多品类出货量全球第一的市占优势,以及"屏之物联"战略下新兴业务的持续增长,则构成公司跨越周期、实现价值修复的核心支撑。1.2优劣

一、优势

规模与市占地位是京东方最为根本的竞争基础。根据Omdia数据,2024年公司面板整体出货量在电视、显示器、平板电脑、笔记本电脑和智能手机五大主流应用终端均位居全球第一,全球超过四分之一的显示屏来自京东方。这一压倒性的规模优势意味着公司在议价、成本分摊、客户锁定等环节均享有其他竞争者难以复制的结构性利好。从财报数据来看,销售费用率长期维持在1%左右,远低于行业均值的4%至5%,正是规模效应在费用端的直接体现。技术积累与知识产权护城河是公司另一核心优势。公司连续八年跻身全球PCT国际专利申请排行榜前十名,累计专利申请数量逾九万件,在年度新增专利申请中,发明专利申请占比超过九成。近年来研发费用持续加码,2026年一季度研发费用达33.37亿元,同比增长约11%,研发费用率升至6.54%,体现了公司在技术投入上的持续战略定力。在OLED领域,中国OLED市占率在2024年一季度已达49.7%,与韩国形成平分秋色之势,而三星不断对京东方发起的法律挑战,本身正是韩国产业面对中国竞争者快速崛起所产生危机感与竞争焦虑的体现。在高世代OLED技术的突破上,京东方正形成关键的先发优势。成都8.6代OLED产线计划于2026年率先实现量产,首批量产14英寸OLED面板主要供应华硕、宏碁等国际笔记本品牌,标志着中国在高端OLED制造领域取得历史性突破。该产线采用LTPO背板技术与叠层发光器件制备工艺,设计产能为每月3.2万片玻璃基板,主要定位于中尺寸AMOLED面板市场,覆盖高端笔记本与平板产品,有望为公司在此前利润偏薄的OLED板块开辟相对高附加值的盈利窗口。现金流结构的韧性是在重资产行业中难得一见的财务优势。从报告数据来看,2021至2025年间公司累计经营现金流达2405.8亿元,是同期净利润的3.2倍,现金造血能力极强。2026年一季度经营现金流净额仍维持在122.99亿元,占营业收入比率达24.12%,十年平均比率更高达24.75%,远优于行业均值,显示出公司在行业低谷期依然具备较强的自我造血与抵御风险的能力。货币资金余额742.89亿元,为战略投资和穿越周期提供了充足的弹药。多元化业务布局正在形成有价值的第二增长曲线。2025年公司物联网创新、MLED、智慧医工及传感器等新兴业务收入分别同比增长15%、9.8%、3.4%和52%,合计占总营收的23.38%,业务多元化的成效初步显现。在车载显示领域,旗下京东方精电2024年营收突破百亿人民币,同比增长25%,合作客户超过100家,在全球车载显示领域保持领导地位。在CES 2026上,公司携60余款尖端显示技术与物联网解决方案亮相,全球首发"HERO 2.0智能座舱",全面展示在车载显示、人工智能及绿色低碳领域的布局。玻璃基封装这一新赛道代表了公司中长期最具想象空间的潜在增长极。公司围绕半导体显示技术、玻璃基加工工艺及能力、大规模集成智能制造三大核心优势,将玻璃基封装载板列为"第N曲线"探索业务之一。公司自有G8.5玻璃基板产线,并与康宁合作开发20层高层数玻璃载板,玻璃基封装载板工艺已实现通线。据Omdia数据,2026年全球玻璃基板市场规模预计达186亿美元,至2030年有望突破320亿美元,年复合增长率高达14.5%,2026年将成为小批量商业化出货的关键节点,京东方凭借其玻璃加工工艺积累,有望在这一增量市场中率先卡位。折旧与资本开支的双达峰,则是财务结构改善的中期催化剂。公司管理层明确表示,折旧金额在2025年达到峰值,2025年同时也是资本开支的高峰,从2027年开始资本开支将有望大幅下降。部分已完成折旧的产线(如福州京东方)2025年净利润大幅提升,对公司整体业绩贡献突出,这一趋势预示着随着存量产线折旧压力逐步释放,公司的净利润弹性将在未来数年内显著增强。二、劣势

净利润的极度脆弱性是京东方最突出、最难以短期克服的结构性弱点。从财报数据来看,公司十年平均净利率仅为3.73%,而行业均值约为6.4%,差距达2.68个百分点。主流尺寸面板价格仍仅为2021年高点的40%至50%,毛利率长期被压在15%左右,经营净利率仅约0.2%,"刚刚站在盈亏平衡线上方",每一次价格微调都会直接挤压公司的利润弹性。这一现象的根源在于重资产模式下折旧对利润的长期侵蚀——公司固定资产规模达1,805亿元,占总资产41.25%,折旧金额常年高于净利润,即便营收规模突破2,000亿元,利润的绝对数量仍相当有限。2026年一季度净利润同比下降11.77%,其中财务费用暴增95%与所得税率从17.49%跳升至30.65%,再次印证了盈利对非经营性波动的高度敏感性。高负债的财务结构同样构成持续压力。截至2026年一季度末,公司负债率为51.92%,长期借款达993亿元,占总资产22.69%,尽管较历史高峰(60%以上)已显著下降,仍比行业均值高出约16个百分点。为保障成都8.6代AMOLED产线等战略项目的持续投入,公司本季度新增借款112.99亿元,同比增长51.17%,融资依赖程度仍然较高,在利率或汇率出现不利变动时,财务费用将进一步侵蚀利润空间。OLED手机业务的盈利困境是公司当前最难突破的技术-商业矛盾之一。公司管理层坦言,手机OLED"因市场内卷、价格下行、成本分摊较高,较难盈利",且"柔性AMOLED产线折旧压力较大,导致单位产品分摊的固定成本较高,只有出货量足够高才有可能实现盈利"。2026年OLED行业面临全面的行业性低利润乃至亏损的预期,而在需求压力下,订单向低成本供应商转移的趋势也在加速,公司能否在OLED出货量继续扩张的同时实现手机产线的盈亏平衡,仍充满不确定性。业务结构高度集中于核心显示器件的问题依然突出。尽管"1+4+N"布局正在逐步落地,但显示器件业务在2025年营收中占比仍高达76.62%。面板价格一旦出现大幅回调,新兴业务的增量贡献不足以对冲核心业务的利润损失——这一业务浓度使得公司的整体表现高度绑定行业景气周期,周期性波动对营收和利润的影响被大幅放大,在行业进入下行区间时几乎无处可以躲避。ROE水平低下制约了资本市场对公司价值的充分认可。报告数据显示,公司十年平均净资产收益率仅为3.34%,而行业均值约为6.8%。TTM净资产收益率当前约为2.28%,远低于资本的一般性机会成本,意味着公司在将股东权益转化为回报方面的效率长期处于偏低水平。这一局面深刻制约了公司的估值中枢——其历史平均市盈率仅为23.2倍,较行业均值低27.71倍,折价的背后正是市场对公司利润质量与资本回报效率的长期保守定价。经营现金流的边际弱化趋势值得关注。2026年一季度经营现金流净额同比下滑10.51%,主要因销售回款微降、税费返还减少,同时购买商品支付的现金有所增加,反映公司经营活动的现金造血能力出现边际走弱,若下游需求未能及时回暖,这一趋势可能在接下来的季度进一步延续。最后,国际竞争格局的不确定性也在上升。随着三星显示、京东方相继布局G8.x高世代OLED产线,LGD亦有相应规划,OLED IT供应能力正呈倍数级增长趋势,产能集中释放极有可能在需求未能同步跟进的情况下再次引发价格战。与此同时,受存储成本大涨影响消费电子终端市场需求等因素影响,群智咨询预测2026年全球显示面板市场营收规模将同比下降2%,外部需求环境的压力意味着公司短期内依靠量价齐升来驱动业绩改善的空间相当有限。第2章利润表

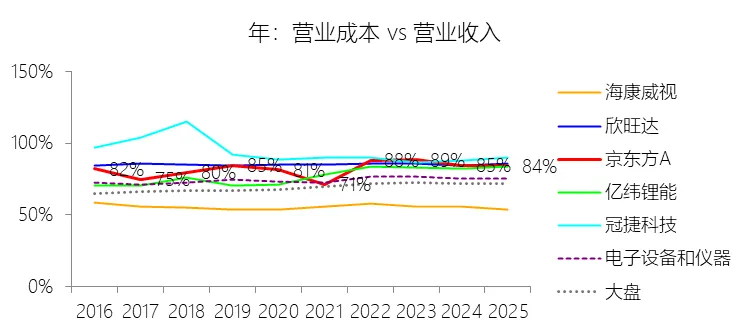

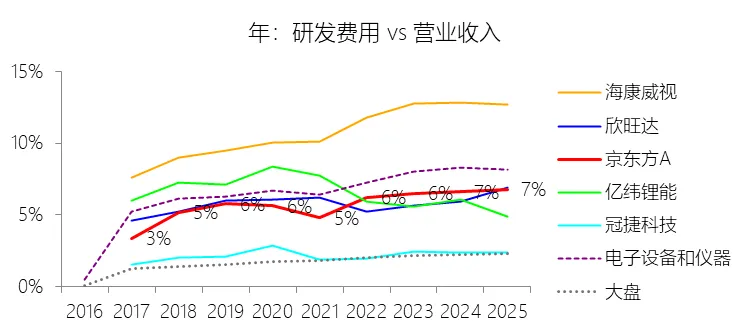

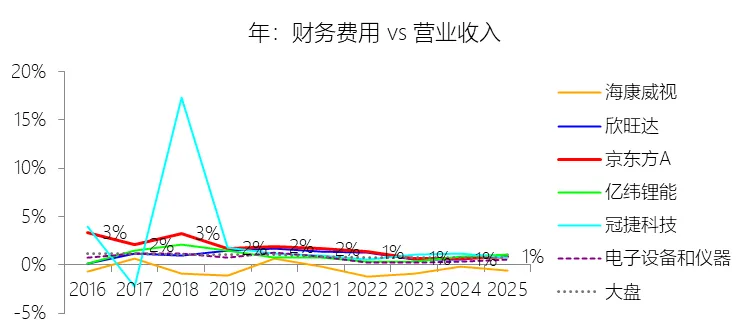

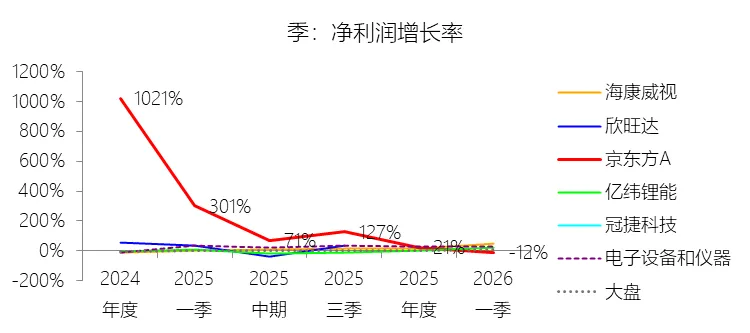

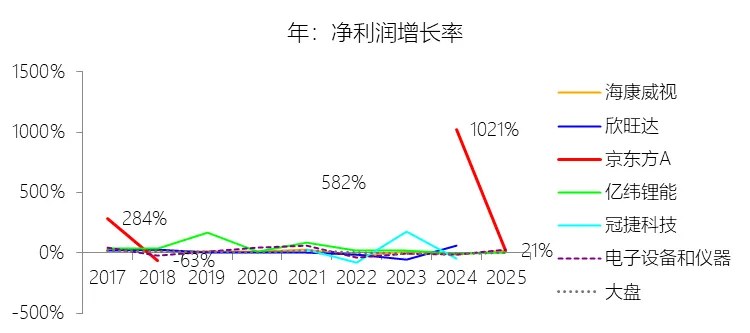

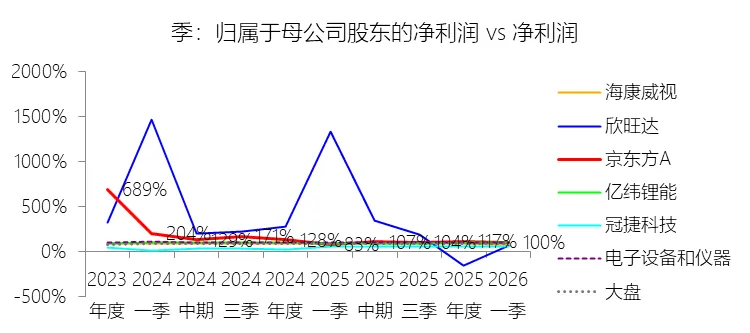

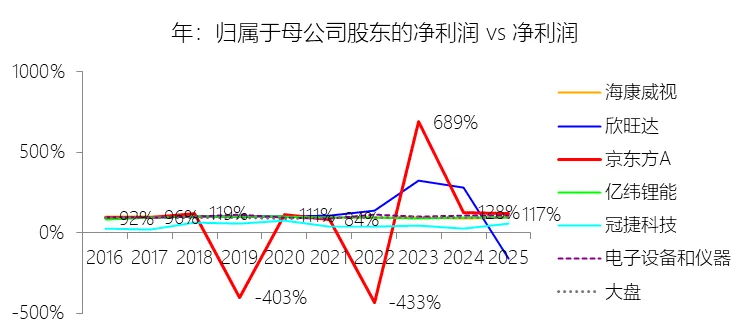

营业收入增长率:2026年第一季,京东方的营业收入为510.01亿元,同比增长0.8%,增速同比下降9.47个百分点;2016-2025年(9年)增长196.96%,年复合增长12.86%,增速比电子设备和仪器行业的低2.06个百分点,长期呈下降趋势。增速短期下降主要由于:2026年第一季京东方的营业收入增速仅为0.8%,较2025年同期10.27%的增速大幅回落,这主要受到全球半导体显示行业仍处于低谷盘整期、终端需求复苏乏力以及品牌端面板采购姿态趋于保守的外部压力影响。尽管公司在车载、IoT等创新市场保持领先,但占营收绝对大头的核心显示器件业务受行业供求关系波动和主流产品价格调整的制约,导致短期内营收增长几乎停滞。增速长期下降主要由于:在2016至2025年的十年跨度中,京东方营收增速的长期走低深度折射了半导体显示产业极强的周期性特征。在此期间,行业多次经历“下探幅度最深、时间最长”的下行周期,受产能集中释放和供过于求影响,尤其是电视等主流应用面板价格的大幅波动态势,对公司营收增长构成了持续挑战。同时,随着传统LCD应用市场进入增速放缓的新常态,公司虽然坚定推行“屏之物联”转型并布局物联网创新、智慧医工等“第N曲线”业务,但这些新兴业务虽增长迅速,在总营收中的体量尚未足以完全对冲庞大核心业务在行业周期底部时的增速下滑。增速低于电子设备和仪器行业的复合增速主要由于:京东方12.86%的复合增速低于行业均值2.06个百分点,这与其所属的半导体显示领域具有重资产、资本密集型的产业属性密切相关。相比电子设备和仪器行业中其他如动力电池、传感器件等处于爆发增长期且相对较轻资产的细分领域,显示产业的建设和回报周期更长,且极易受全球经贸摩擦和地缘政治波动的波及。此外,作为全球显示领域的行业龙头,京东方早已建立起庞大的营收基数,在维持全球销量市占率第一的地位时,相比行业内体量较小、成长空间巨大的追随型公司,其复合增速自然呈现出更具规模韧性而非爆发性的特征。营业成本:2026年第一季,京东方的营业成本为430.47亿元,同比增长1.01%,与营业收入的比例为84.40%(营业成本率,即1-毛利率),同比上升0.18个百分点;2016-2025年(10年),此项合计为12231.58亿元,平均比例为82.18%,比电子设备和仪器行业的均值高7.48个百分点,长期呈上升趋势。销售费用:2026年第一季,京东方的销售费用为4.73亿元,同比增长9.64%,与营业收入的比例为0.93%(销售费用率),同比上升0.07个百分点;2016-2025年(10年),此项合计为293.06亿元,平均比例为1.97%,比电子设备和仪器行业的均值低3.23个百分点,长期呈下降趋势。管理费用:2026年第一季,京东方的管理费用为15.11亿元,同比增长9.3%,与营业收入的比例为2.96%(管理费用率),同比上升0.23个百分点;2016-2025年(10年),此项合计为554.63亿元,平均比例为3.73%,比电子设备和仪器行业的均值低1.18个百分点,长期呈下降趋势。研发费用:2026年第一季,京东方的研发费用为33.37亿元,同比增长10.71%,与营业收入的比例为6.54%(研发费用率),同比上升0.59个百分点;2017-2025年(9年)此项合计为825.53亿元,平均比例为5.55%,比电子设备和仪器行业的均值低1.38个百分点,长期呈上升趋势。财务费用:2026年第一季,京东方的财务费用为7.57亿元,同比增长94.97%,与营业收入的比例为1.48%,同比上升0.72个百分点;2016-2025年(10年),此项合计为224.27亿元,平均比例为1.51%,比电子设备和仪器行业的均值高0.84个百分点,长期呈下降趋势。所得税率:2026年第一季,京东方的所得税为7.55亿元,同比增长83.93%,与利润总额的比例为30.65%(所得税率),同比上升13.16个百分点;2016-2025年(10年),此项合计为165.25亿元,平均比例为22.93%,比电子设备和仪器行业的均值高9.26个百分点,长期呈上升趋势。净利率:2026年第一季,京东方的净利润为17.09亿元,同比减少11.77%,与营业收入的比例为3.35%(净利率),同比下降0.48个百分点;2016-2025年(10年),此项合计为555.36亿元,平均比例为3.73%,比电子设备和仪器行业的均值低2.68个百分点,长期呈下降趋势。比例短期下降主要由于:2026年第一季京东方的财务费用和所得税费用显著增加,其中财务费用受利息收入减少及汇兑损益变化影响同比增长约95%,而所得税因部分子公司累计未弥补亏损消耗完毕导致同比大幅增长约84%,实际所得税率由去年同期的17.49%大幅上升至30.65%;此外,尽管资产减值损失较去年同期有所收窄,但在全球半导体显示行业仍处于盘整期的背景下,终端需求疲软导致核心业务的利润空间未能随收入同步扩张。比例长期下降主要由于:半导体显示产业具有极强的周期性属性,行业在过去十年中多次经历产能过剩引发的面板价格大幅波动,导致净利润水平随行业景气度出现剧烈震荡;同时,公司为了维持全球销量第一的地位,持续投入新产线建设并加大研发力度,导致平均研发费用率长期呈上升趋势,且庞大的固定资产产生的折旧费用对净利润构成了长期且稳定的成本压力。比例低于电子设备和仪器行业的均值主要由于:京东方所属的半导体显示领域具有典型的重资产、资本密集及高负债经营特征,其固定资产占总资产比重的10年均值高达45.36%,比行业平均水平高出20.5个百分点;这种重资产模式带来了巨额的折旧摊销(常年高于净利润)以及庞大的债务利息负担,其平均财务费用比例为1.51%,长期高于行业均值;相比电子设备和仪器行业内其他技术迭代更快或资产较轻的细分赛道,显示产业的建设和回报周期更长,在庞大的营收规模下,其利润留存能力自然因行业特有的成本结构和财务杠杆而低于行业均值。净利润增长率:2026年第一季,京东方的净利润为17.09亿元,同比减少11.77%,增速同比下降312.97个百分点;2016-2025年(9年)增长145.82%,年复合增长10.51%,增速比电子设备和仪器行业的高3.07个百分点,长期呈上升趋势。归属于母公司股东的净利润:2026年第一季,京东方的归属于母公司股东的净利润为17.07亿元,同比增长5.78%,与净利润的比例为99.89%,同比上升16.57个百分点;2016-2025年(10年),此项合计为670.69亿元,平均比例为120.77%,比电子设备和仪器行业的均值高20.26个百分点,长期呈上升趋势。第3章资产负债表

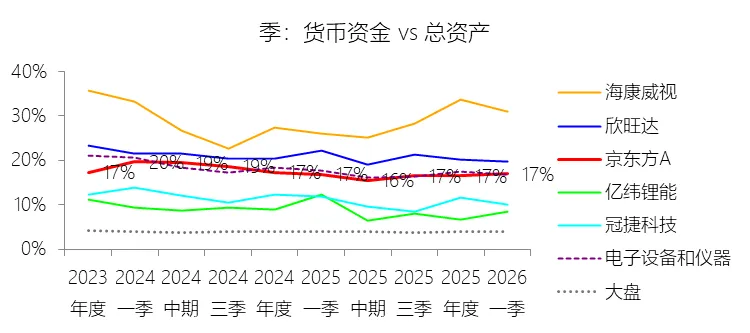

总资产增长率:2026年第一季末,京东方的总资产为4377.05亿元,对比年初增长0.3%,增速同比(去年同期)上升2.58个百分点;2016-2025年(9年)增长112.73%,年复合增长8.75%,增速比电子设备和仪器行业的低5.89个百分点,长期呈下降趋势。增速短期上升主要由于:2026年第一季京东方的在建工程规模显著扩大,期末在建工程余额达到570.74亿元,对比年初增长了7.8%,这主要归因于公司为深化“屏之物联”战略及布局“第N曲线”,持续加大对高端显示技术的资本投入,特别是成都第8.6代AMOLED生产线以及北京第6代新型显示器件生产线等重大战略项目的建设在报告期内稳步推进;本季度的资产增量使得总资产增速实现了由负转正的触底回升。增速长期下降主要由于:半导体显示行业具有极强的周期性属性,过去十年内行业多次经历“下探幅度最深、时间最长”的低谷期,导致公司资产扩张的动力随行业景气度剧烈震荡;同时,随着公司前期布局的合肥10.5代线、成都及绵阳柔性AMOLED等大批高世代生产线相继量产,公司已从早期的“激进产能扩张期”步入“存量优化与高质发展期”,且庞大的固定资产规模(2016-2025年占总资产比重均值达45.36%)带来的巨额年化折旧,在账面上显著对冲了新增投资对总资产的拉动效应。增速低于电子设备和仪器行业的复合增速主要由于:京东方作为全球显示领域的行业领军者,其总资产基数已达到数千亿元规模,在维持全球销量市占率第一的庞大体量下,受“大数法则”影响,其百分比增速天然难比行业内处于爆发增长期、基数较小的追随型公司或轻资产细分赛道公司;此外,显示产业重资产、资本密集且回报周期长的特点,决定了其资产增长高度依赖于百亿级产线的投建节奏,相比电子设备和仪器行业中其他技术迭代更快或资产结构更轻的细分领域,其总资产的年复合增长率在行业下行周期盘整时表现出更强的规模韧性而非爆发性增长。

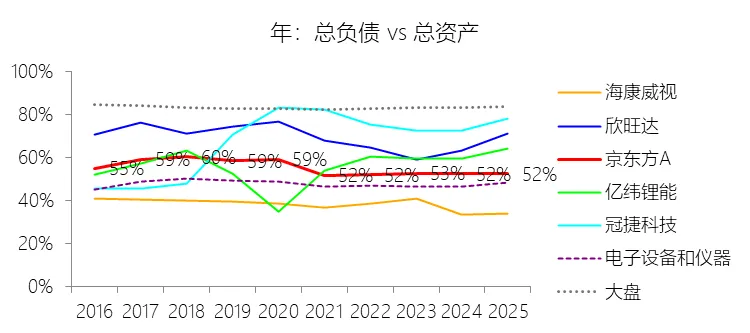

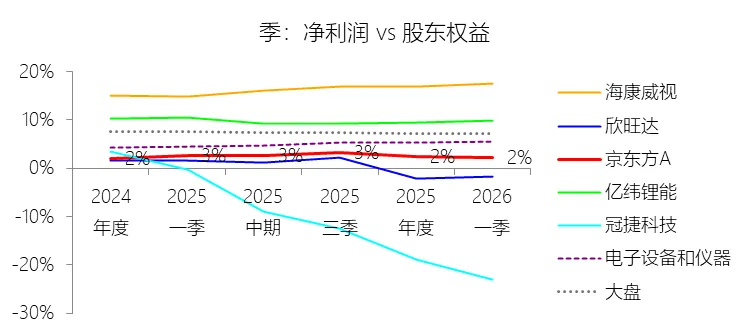

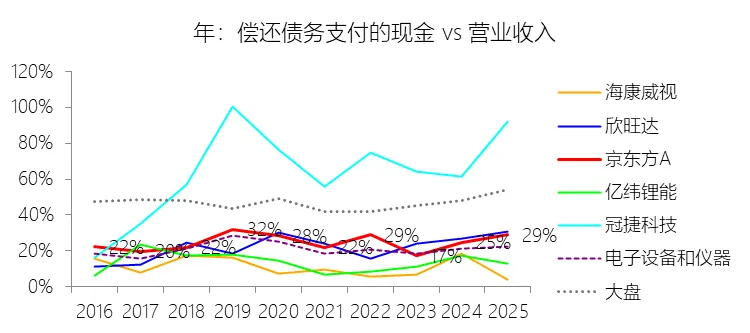

负债率:2026年第一季末,京东方的总负债为2272.39亿元,对比年初减少0.73%,与总资产的比例为51.92%(负债率),同比上升1.25个百分点;2016-2025年(10年),此项与总资产的平均比例为54.96%,比电子设备和仪器行业的均值高7.3个百分点,长期呈下降趋势。比例短期上升主要由于:2026年第一季末京东方的负债率为51.92%,同比上升1.25个百分点,这主要受资产与负债变动节奏的差异影响;虽然总负债较年初微降,但相比2025年一季度公司进行大规模债务偿还后的低基数(50.67%),本期为保障成都第8.6代AMOLED生产线等重大战略项目的持续投入,公司通过发行科技创新债等方式筹集资金,使得应付债券及一年内到期的非流动负债规模处于较高位,加上最近一年借款增加;同时,由于公司固定资产规模庞大,每季度计提的巨额折旧(折旧金额常年高于净利润)显著摊薄了总资产的账面价值,导致在资产增速(0.3%)极度放缓的情况下,负债比例在视觉上呈现短期反弹。比例长期下降主要由于:公司已从早期的“激进产能扩张期”逐步步入“存量优化与高质发展期”,随着合肥10.5代线、成都及绵阳柔性AMOLED等核心产线相继量产并贡献稳定现金流,公司具备了更强的债务偿还能力,其偿还债务支付的现金与营收比例10年均值高达24.79%;在“屏之物联”战略下,经营活动产生的现金流量净额长期呈上升趋势,使公司能更有效地利用自有资金覆盖资本开支,从而带动负债率从2018年60.41%的高点稳步回落。比例高于电子设备和仪器行业的均值主要由于:京东方所属的半导体显示领域具有典型的重资产、资本密集型属性,单条产线百亿级的投资体量决定了其必须通过高财务杠杆来驱动规模扩张,其长期借款占总资产比例的10年均值达27.86%,比行业均值高出16.48个百分点;相比行业内其他处于轻资产运行或技术迭代极快的细分赛道,显示产业特有的高固定资产比重(均值45.36%,高出行业均值20.5个百分点)及其带来的高额财务费用压力,使得作为行业龙头的京东方在维持全球销量第一的扩张过程中,其负债水平天然高于行业平均线。总资产周转率:2026年Q1 TTM,京东方的总资产周转率为0.47次,同比下降0.01次;2016-2025年(10年),平均总资产周转率为0.40次,比电子设备和仪器行业的均值低0.15次,长期呈上升趋势。净资产收益率:2026年第一季末,京东方的股东权益为2104.66亿元,对比年初增长1.44%,净利润与股东权益的比例为2.28%(TTM净资产收益率),同比下降0.42个百分点;2016-2025年(10年),净利润与股东权益的平均比例为3.34%,比电子设备和仪器行业的均值低3.48个百分点,长期呈下降趋势。货币资金:2026年第一季末,京东方的货币资金为742.89亿元,对比年初增长2.86%,与总资产的比例为16.97%,同比上升0.04个百分点;2016-2025年(10年),此项与总资产的平均比例为18.07%,比电子设备和仪器行业的均值低1.45个百分点,长期呈下降趋势。固定资产:2026年第一季末,京东方的固定资产为1805.48亿元,对比年初减少3.09%,与总资产的比例为41.25%,同比下降5.58个百分点;2016-2025年(10年),此项与总资产的平均比例为45.36%,比电子设备和仪器行业的均值高20.5个百分点,长期呈上升趋势。在建工程:2026年第一季末,京东方的在建工程为570.74亿元,对比年初增长7.8%,与总资产的比例为13.04%,同比上升4.69个百分点;2016-2025年(10年),此项与总资产的平均比例为12.44%,比电子设备和仪器行业的均值高5.8个百分点,长期呈下降趋势。长期借款:2026年第一季末,京东方的长期借款为993.29亿元,对比年初减少2.21%,与总资产的比例为22.69%,同比上升0.42个百分点;2016-2025年(10年),此项与总资产的平均比例为27.86%,比电子设备和仪器行业的均值高16.48个百分点,长期呈下降趋势。

负债率:2026年第一季末,京东方的总负债为2272.39亿元,对比年初减少0.73%,与总资产的比例为51.92%(负债率),同比上升1.25个百分点;2016-2025年(10年),此项与总资产的平均比例为54.96%,比电子设备和仪器行业的均值高7.3个百分点,长期呈下降趋势。比例短期上升主要由于:2026年第一季末京东方的负债率为51.92%,同比上升1.25个百分点,这主要受资产与负债变动节奏的差异影响;虽然总负债较年初微降,但相比2025年一季度公司进行大规模债务偿还后的低基数(50.67%),本期为保障成都第8.6代AMOLED生产线等重大战略项目的持续投入,公司通过发行科技创新债等方式筹集资金,使得应付债券及一年内到期的非流动负债规模处于较高位,加上最近一年借款增加;同时,由于公司固定资产规模庞大,每季度计提的巨额折旧(折旧金额常年高于净利润)显著摊薄了总资产的账面价值,导致在资产增速(0.3%)极度放缓的情况下,负债比例在视觉上呈现短期反弹。比例长期下降主要由于:公司已从早期的“激进产能扩张期”逐步步入“存量优化与高质发展期”,随着合肥10.5代线、成都及绵阳柔性AMOLED等核心产线相继量产并贡献稳定现金流,公司具备了更强的债务偿还能力,其偿还债务支付的现金与营收比例10年均值高达24.79%;在“屏之物联”战略下,经营活动产生的现金流量净额长期呈上升趋势,使公司能更有效地利用自有资金覆盖资本开支,从而带动负债率从2018年60.41%的高点稳步回落。比例高于电子设备和仪器行业的均值主要由于:京东方所属的半导体显示领域具有典型的重资产、资本密集型属性,单条产线百亿级的投资体量决定了其必须通过高财务杠杆来驱动规模扩张,其长期借款占总资产比例的10年均值达27.86%,比行业均值高出16.48个百分点;相比行业内其他处于轻资产运行或技术迭代极快的细分赛道,显示产业特有的高固定资产比重(均值45.36%,高出行业均值20.5个百分点)及其带来的高额财务费用压力,使得作为行业龙头的京东方在维持全球销量第一的扩张过程中,其负债水平天然高于行业平均线。总资产周转率:2026年Q1 TTM,京东方的总资产周转率为0.47次,同比下降0.01次;2016-2025年(10年),平均总资产周转率为0.40次,比电子设备和仪器行业的均值低0.15次,长期呈上升趋势。净资产收益率:2026年第一季末,京东方的股东权益为2104.66亿元,对比年初增长1.44%,净利润与股东权益的比例为2.28%(TTM净资产收益率),同比下降0.42个百分点;2016-2025年(10年),净利润与股东权益的平均比例为3.34%,比电子设备和仪器行业的均值低3.48个百分点,长期呈下降趋势。货币资金:2026年第一季末,京东方的货币资金为742.89亿元,对比年初增长2.86%,与总资产的比例为16.97%,同比上升0.04个百分点;2016-2025年(10年),此项与总资产的平均比例为18.07%,比电子设备和仪器行业的均值低1.45个百分点,长期呈下降趋势。固定资产:2026年第一季末,京东方的固定资产为1805.48亿元,对比年初减少3.09%,与总资产的比例为41.25%,同比下降5.58个百分点;2016-2025年(10年),此项与总资产的平均比例为45.36%,比电子设备和仪器行业的均值高20.5个百分点,长期呈上升趋势。在建工程:2026年第一季末,京东方的在建工程为570.74亿元,对比年初增长7.8%,与总资产的比例为13.04%,同比上升4.69个百分点;2016-2025年(10年),此项与总资产的平均比例为12.44%,比电子设备和仪器行业的均值高5.8个百分点,长期呈下降趋势。长期借款:2026年第一季末,京东方的长期借款为993.29亿元,对比年初减少2.21%,与总资产的比例为22.69%,同比上升0.42个百分点;2016-2025年(10年),此项与总资产的平均比例为27.86%,比电子设备和仪器行业的均值高16.48个百分点,长期呈下降趋势。第4章现金流量表

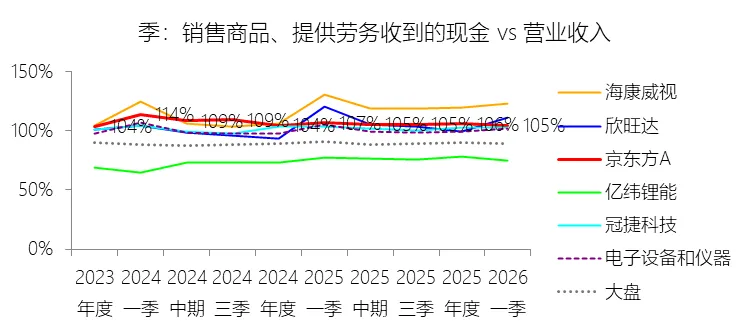

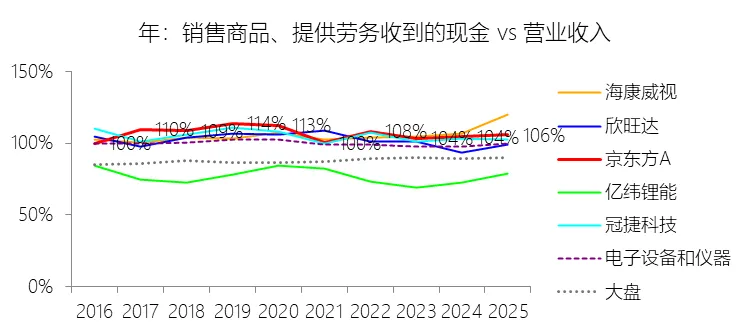

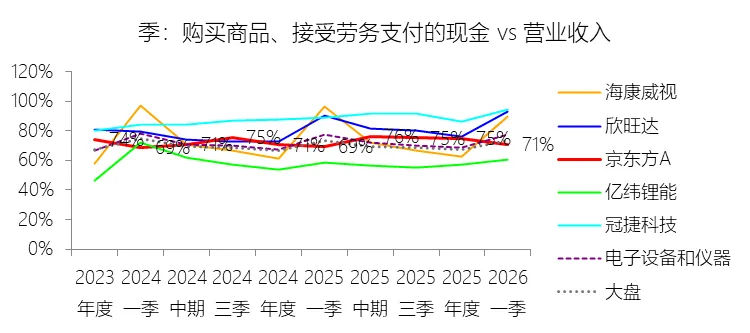

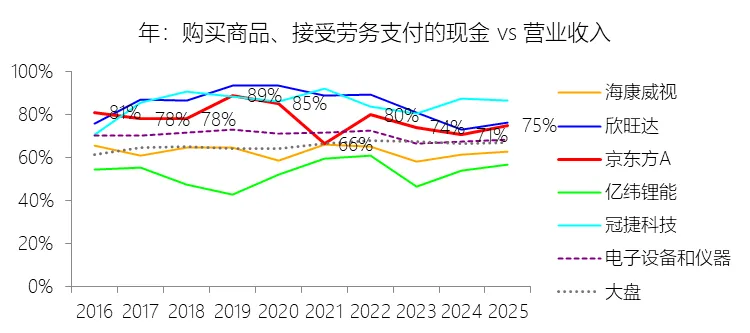

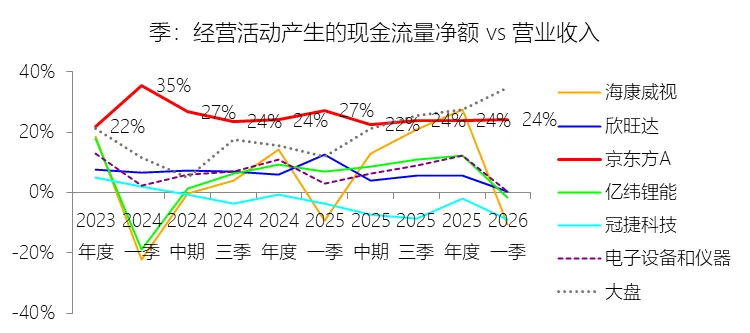

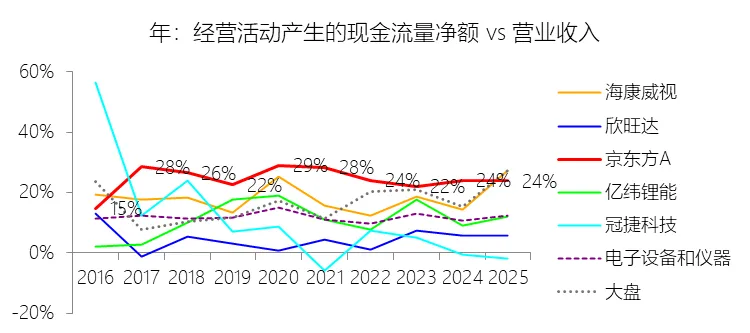

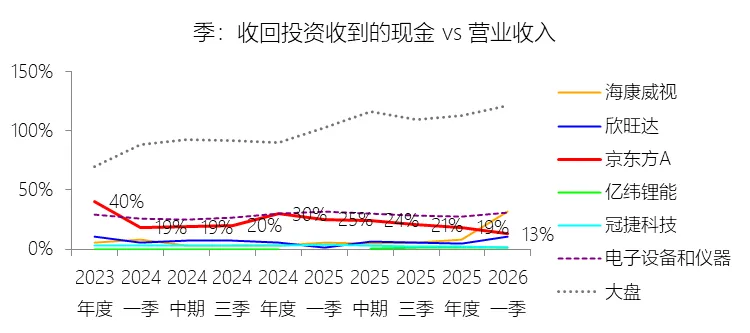

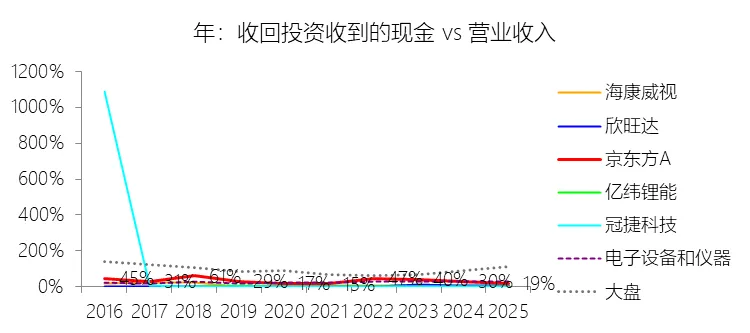

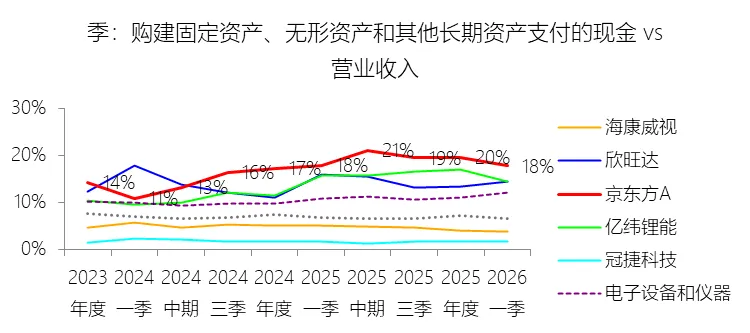

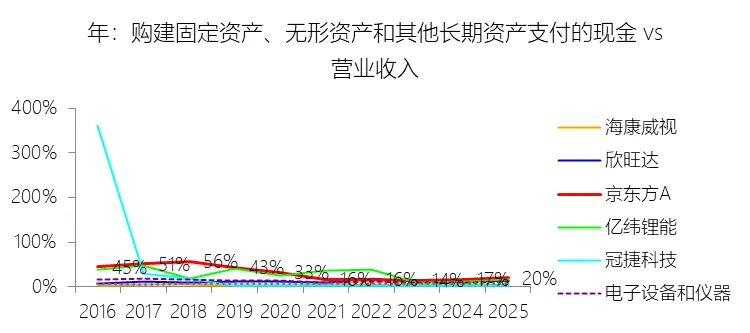

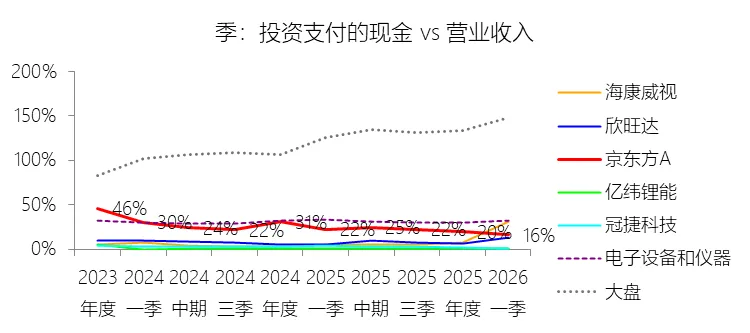

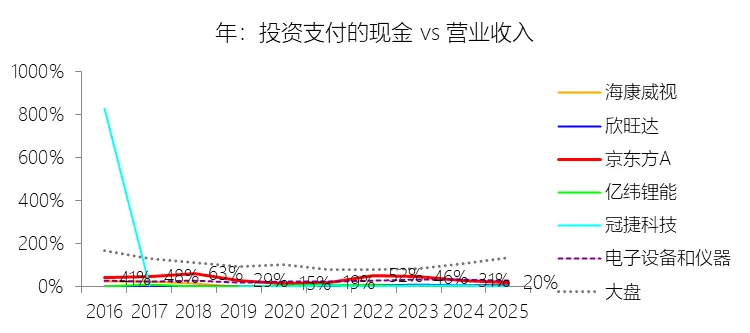

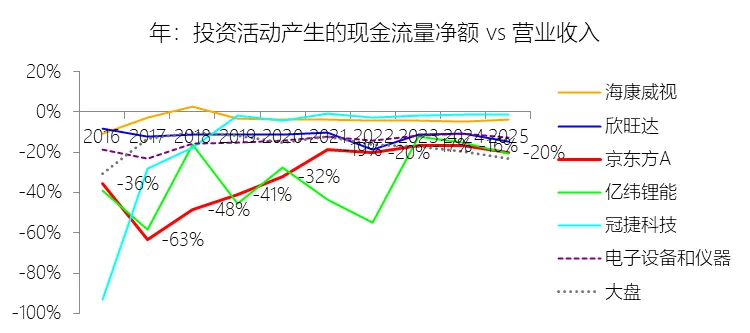

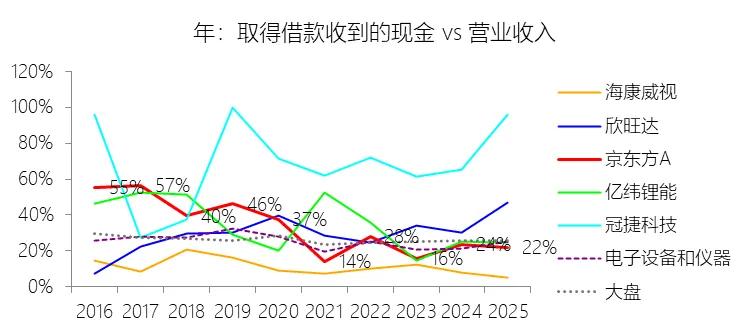

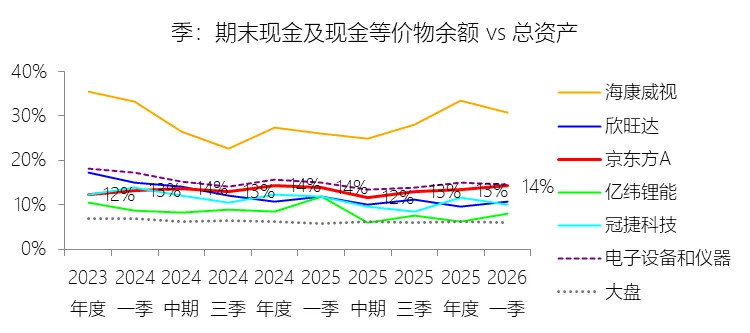

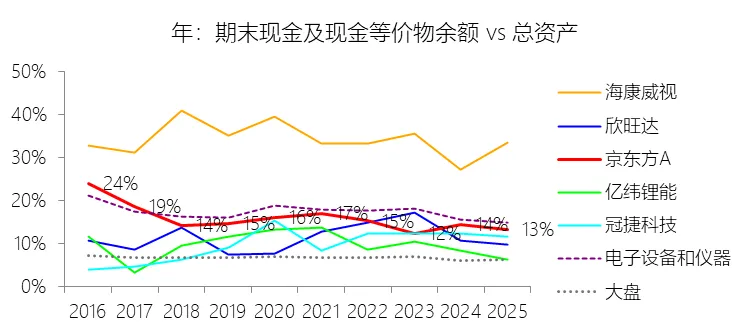

销售商品、提供劳务收到的现金:2026年第一季,京东方的销售商品、提供劳务收到的现金为534.42亿元,同比减少0.91%,与营业收入的比例为104.79%,同比下降1.8个百分点;2016-2025年(10年),此项合计为15818.14亿元,平均比例为106.28%,比电子设备和仪器行业的均值高6.66个百分点,长期呈下降趋势。购买商品、接受劳务支付的现金:2026年第一季,京东方的购买商品、接受劳务支付的现金为361.94亿元,同比增长3.04%,与营业收入的比例为70.97%,同比上升1.55个百分点;2016-2025年(10年),此项合计为11353.03亿元,平均比例为76.28%,比电子设备和仪器行业的均值高6.18个百分点,长期呈下降趋势。经营活动产生的现金流量净额:2026年第一季,京东方的经营活动产生的现金流量净额为122.99亿元,同比减少10.51%,与营业收入的比例为24.12%,同比下降3.05个百分点;2016-2025年(10年),此项合计为3684.04亿元,平均比例为24.75%,比电子设备和仪器行业的均值高12.97个百分点,长期呈上升趋势。收回投资收到的现金:2026年第一季,京东方的收回投资收到的现金为65.92亿元,同比减少48.29%,与营业收入的比例为12.92%,同比下降12.27个百分点;2016-2025年(10年),此项合计为4601.63亿元,平均比例为30.92%,比电子设备和仪器行业的均值高5.66个百分点,长期呈下降趋势。购建固定资产、无形资产和其他长期资产支付的现金:2026年第一季,京东方的购建固定资产、无形资产和其他长期资产支付的现金为90.44亿元,同比减少0.06%,与营业收入的比例为17.73%,同比下降0.15个百分点;2016-2025年(10年),此项合计为3910.33亿元,平均比例为26.27%,比电子设备和仪器行业的均值高14.26个百分点,长期呈下降趋势。投资支付的现金:2026年第一季,京东方的投资支付的现金为82.64亿元,同比减少25.93%,与营业收入的比例为16.20%,同比下降5.85个百分点;2016-2025年(10年),此项合计为5034.54亿元,平均比例为33.83%,比电子设备和仪器行业的均值高6.41个百分点,长期呈下降趋势。投资活动产生的现金流量净额:2026年第一季,京东方的投资活动产生的现金流量净额为-102.96亿元,绝对值同比增长45.96%,与营业收入的比例为-20.19%,同比下降6.25个百分点;2016-2025年(10年),此项合计为-4018.97亿元,平均比例为-27.00%,比电子设备和仪器行业的均值低13.08个百分点,长期呈上升趋势。取得借款收到的现金:2026年第一季,京东方的取得借款收到的现金为112.99亿元,同比增长51.17%,与营业收入的比例为22.15%,同比上升7.38个百分点;2016-2025年(10年),此项合计为4339.31亿元,平均比例为29.15%,比电子设备和仪器行业的均值高4.34个百分点,长期呈下降趋势。偿还债务支付的现金:2026年第一季,京东方的偿还债务支付的现金为92.32亿元,同比减少51.3%,与营业收入的比例为18.10%,同比下降19.36个百分点;2016-2025年(10年),此项合计为3690.14亿元,平均比例为24.79%,比电子设备和仪器行业的均值高3.56个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:2026年第一季,京东方的筹资活动产生的现金流量净额为24.54亿元,与营业收入的比例为4.81%,同比上升24.62个百分点;2016-2025年(10年),此项合计为544.70亿元,平均比例为3.66%,比电子设备和仪器行业的均值低1.07个百分点,长期呈下降趋势。期末现金及现金等价物余额:2026年第一季末,京东方的期末现金及现金等价物余额为622.93亿元,对比年初增长7.01%,与总资产的比例为14.23%,同比上升0.28个百分点;2016-2025年(10年),此项与总资产的平均比例为15.52%,比电子设备和仪器行业的均值低1.61个百分点,长期呈下降趋势。第5章估值

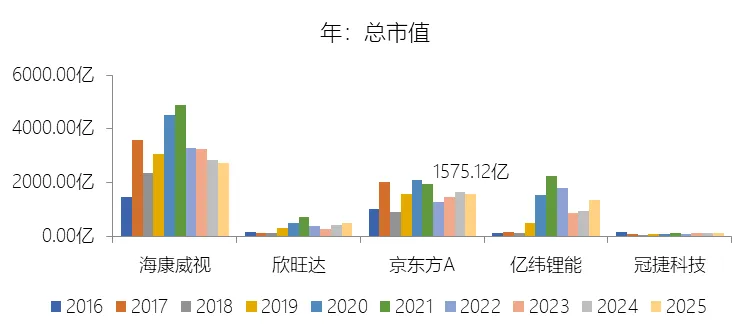

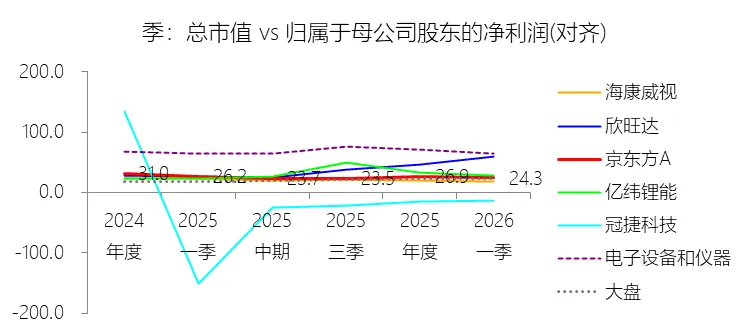

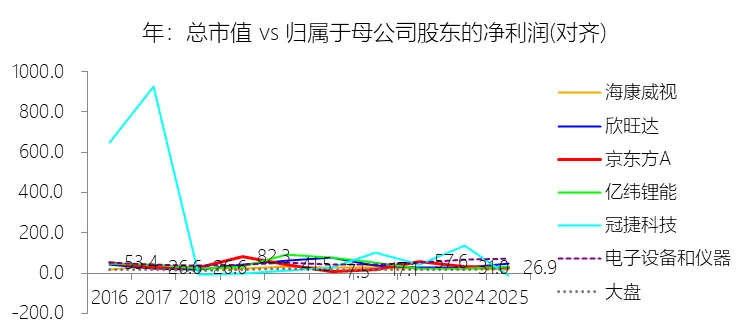

市值增长率:2026年第一季末,京东方的总市值为1448.43亿元,对比年初减少8.04%,增速同比(去年同期)下降2.58个百分点;2016-2025年(9年)增长56.67%,年复合增长5.12%,增速比电子设备和仪器行业的低10.47个百分点,长期呈下降趋势。增速短期下降主要由于:2026年第一季京东方的经营表现整体趋弱,期间营业收入同比增长仅0.8%,而归属于上市公司股东的净利润同比减少11.77%,这种业绩的低速增长甚至下滑直接压制了资本市场的估值预期;在全球地缘政治动荡、消费市场低迷以及品牌端面板采购姿态趋于保守的背景下,半导体显示行业仍处于盘整期,投资者对公司短期盈利修复的信心减弱,导致总市值在季度内出现8.04%的回撤。增速长期下降主要由于:在2016至2025年的十年跨度中,半导体显示产业表现出极强的周期性,行业多次经历“下探时间最长、幅度最深”的低谷期,供过于求导致的面板价格剧烈波动使得公司利润水平极不稳定;虽然公司在“屏之物联”战略下实现了产线规模的快速扩张并稳居全球出货量第一,但重资产模式下的巨额折旧(常年高于净利润)以及庞大的债务利息支出,在行业下行周期对净利润构成了长期且稳定的成本压力,限制了市值随规模同步扩张的能力。增速低于电子设备和仪器行业的复合增速主要由于:京东方所属的半导体显示赛道具有极高的资本壁垒和重资产属性,其固定资产占总资产比重的10年均值高达45.36%,比行业平均水平高出20.5个百分点;相比电子设备和仪器行业内其他资产较轻或处于高爆发增长期的细分领域(如锂电、半导体设备等),显示产业的投资回报周期更长且估值溢价较低,其平均市盈率比行业均值低27.71个倍数;此外,作为已拥有数千亿资产基数的行业巨头,在维持全球市占率领先的庞大体量下,其市值增长天然呈现出规模韧性而非爆发性,难以达成行业内中小型追随公司的高复合增速。市盈率:2026年Q1 TTM,京东方的归属于母公司股东的净利润(对齐)为59.50亿元,对比年初增长1.59%,总市值与归属于母公司股东的净利润(对齐)的比例为24.3倍(市盈率),对比年初下降2.55个倍数;2016-2025年(10年),此项合计为670.69亿元,平均比例为23.2倍,比电子设备和仪器行业的均值低27.71个倍数,长期呈下降趋势。年度分红:2025年,京东方的年度分红缺数据,与归属于母公司股东的净利润的比例(分红率)无效;2016-2025年(10年),此项合计为212.63元,平均比例为31.70%,比电子设备和仪器行业的均值低8.11个百分点,长期呈下降趋势。股息率:2025年,京东方的股息率因数据不全无效;2016-2025年(10年),平均股息率为1.37%,比电子设备和仪器行业的均值高0.49个百分点,长期呈上升趋势。综合估值:截至发稿日,京东方的最新TTM市盈率为33.37倍。综合评判这一水平,从行业纵向视角看,其仍处于相对低估状态,因为该数值显著低于“电子设备和仪器”行业在2026年第一季末64.3倍的估值均值,且公司过去十年的平均市盈率也长期比行业均值低27.71个倍数,这主要源于半导体显示产业重资产、高资本开支及强周期的特性,导致其估值水平长期难比行业内轻资产或高爆发成长期公司。然而,从公司自身横向历史视角看,33.37倍则呈现出一定的高估或溢价迹象。根据历年报表分析,京东方在2016-2025年的十年平均市盈率仅为23.2倍,2026年第一季末也仅为24.3倍,目前的33.37倍已明显高于其长期估值中枢。结合经营现状,2026年第一季公司营业收入同比增长仅为0.8%,增速同比大幅下降,核心显示器件业务受行业供需盘整及终端需求疲软影响,净利润规模仍处于低位波动期。因此,若市场未出现显著的产业周期反转或物联网转型业务利润大幅释放,目前的33.37倍市盈率相对于公司自身的历史表现及当前的低速增长态势而言处于高位(高估),但对比行业整体估值环境则仍显低廉。风险提示:未来十年,京东方的业绩增长面临着多重深刻且复杂的风险。首先,半导体显示产业固有的强周期性是其核心业绩风险,面板价格受全球供求关系波动的直接影响,行业可能频繁经历长期且深度的低谷期,导致公司利润水平随行业景气度剧烈震荡。其次,地缘政治局势紧张与贸易摩擦风险(尤其是全球治理格局重塑及产业链向东南亚等新兴市场迁移)对公司的全球化运营和海外市场份额构成持续挑战。在技术创新层面,显示技术迭代速度极快,公司在持续加大对成都第8.6代AMOLED、MLED、硅基OLED等前沿技术投入的过程中,面临着技术路线不确定性以及因市场需求变化导致的固定资产及无形资产减值风险。作为典型的重资产企业,京东方庞大的固定资产基数带来了每年巨额且刚性的折旧成本(折旧金额常年高于净利润),这在行业下行期对盈利能力构成了长期成本压力。财务风险方面,为维持规模扩张和“屏之物联”战略落地,公司长期维持较高的债务规模,面临利率波动带来的财务费用压力以及大规模资本支出带来的流动性挑战。同时,人民币对美元等主要外币的汇率波动将通过汇兑损益及外币资产负债折算,直接影响公司的净利润表现。最后,尽管公司积极孵化“第N曲线”业务,但物联网创新、智慧医工等新兴业务的规模化盈利速度若无法在核心显示业务受周期冲击时提供足够的业绩支撑,将可能制约公司整体的长期增长潜力。Word版完整报告: https://pan.baidu.com/s/1H678-sRwKzOU1UQ4Ct13XQ?pwd=1234 提取码: 1234