【点击下方图片,获得更多资讯】

摘要

本报告是中央财经大学绿色金融国际研究院的研究,梳理了 2022-2025 年中国海外可再生能源投资的全景,分析了投资的区域分布、技术构成、参与主体与商业模式,指出中国已完成海外能源投资的绿色转型,为全球南方的能源转型提供了支持,为相关投资与政策制定提供了参考。

投资的整体转型与规模

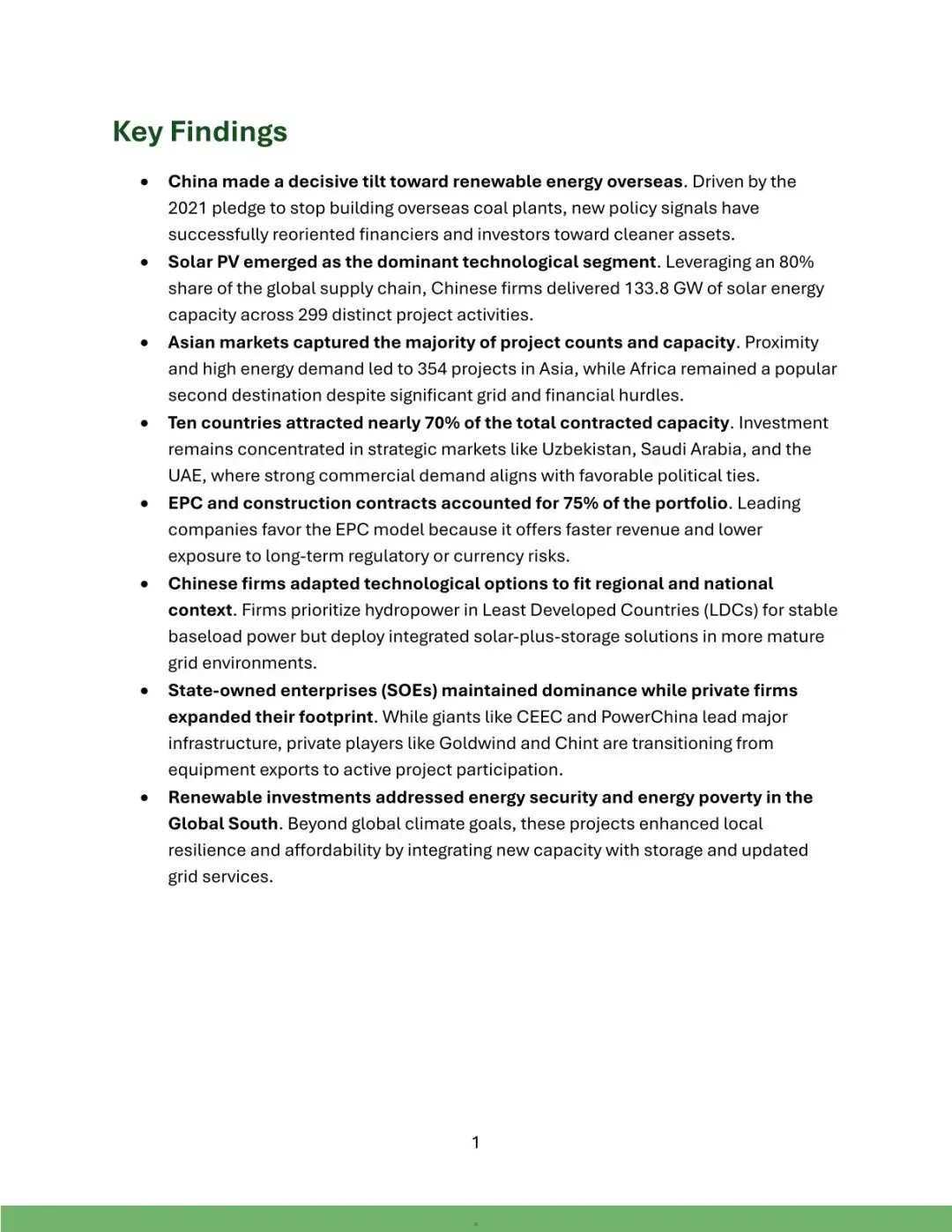

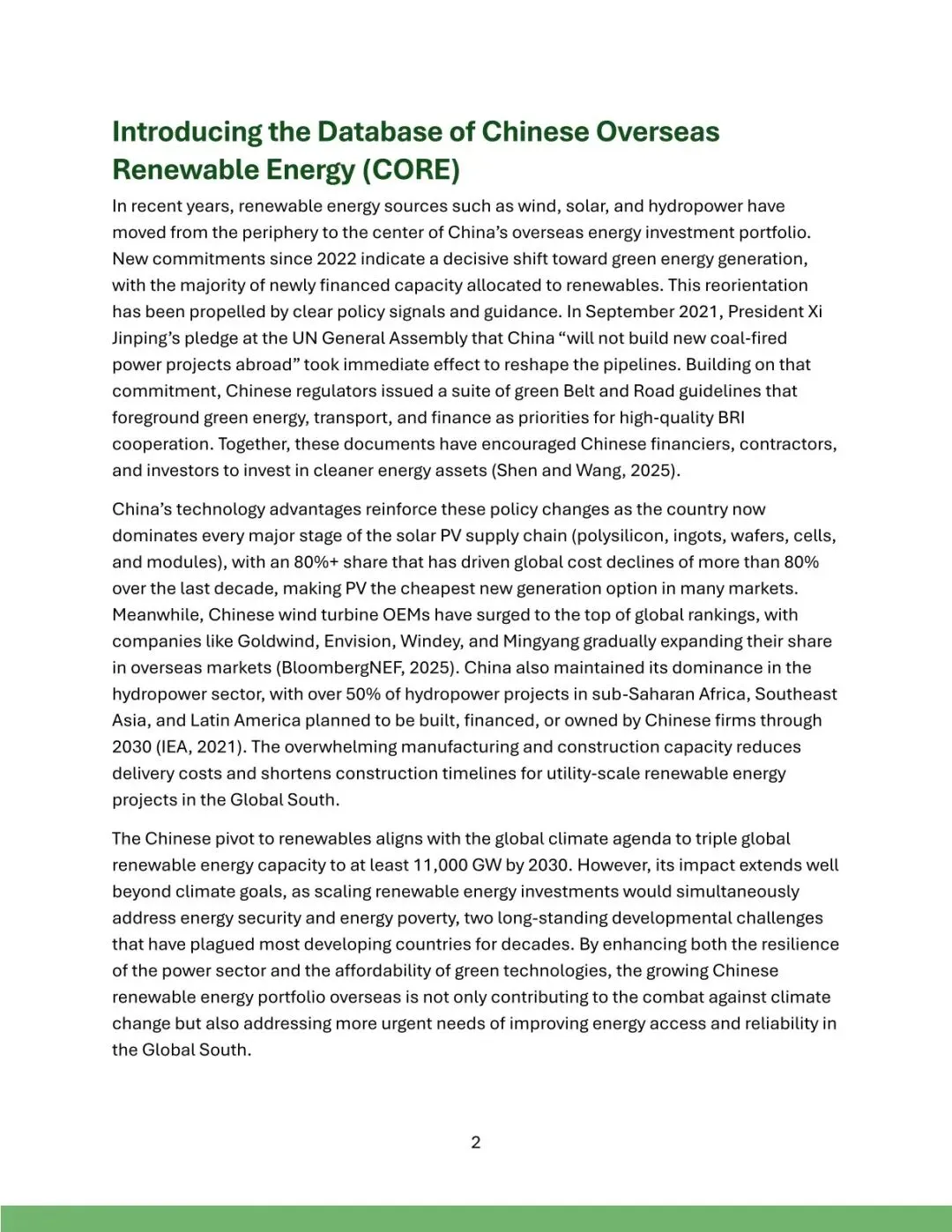

在 2021 年停止海外煤电项目的政策推动下,中国的海外能源投资已全面转向可再生能源。

2022 年 10 月至 2025 年 6 月,中国企业参与了超过 500 个海外可再生能源项目,覆盖全球多个区域,总装机容量超过 200GW,规模全球领先。

投资的区域分布特征

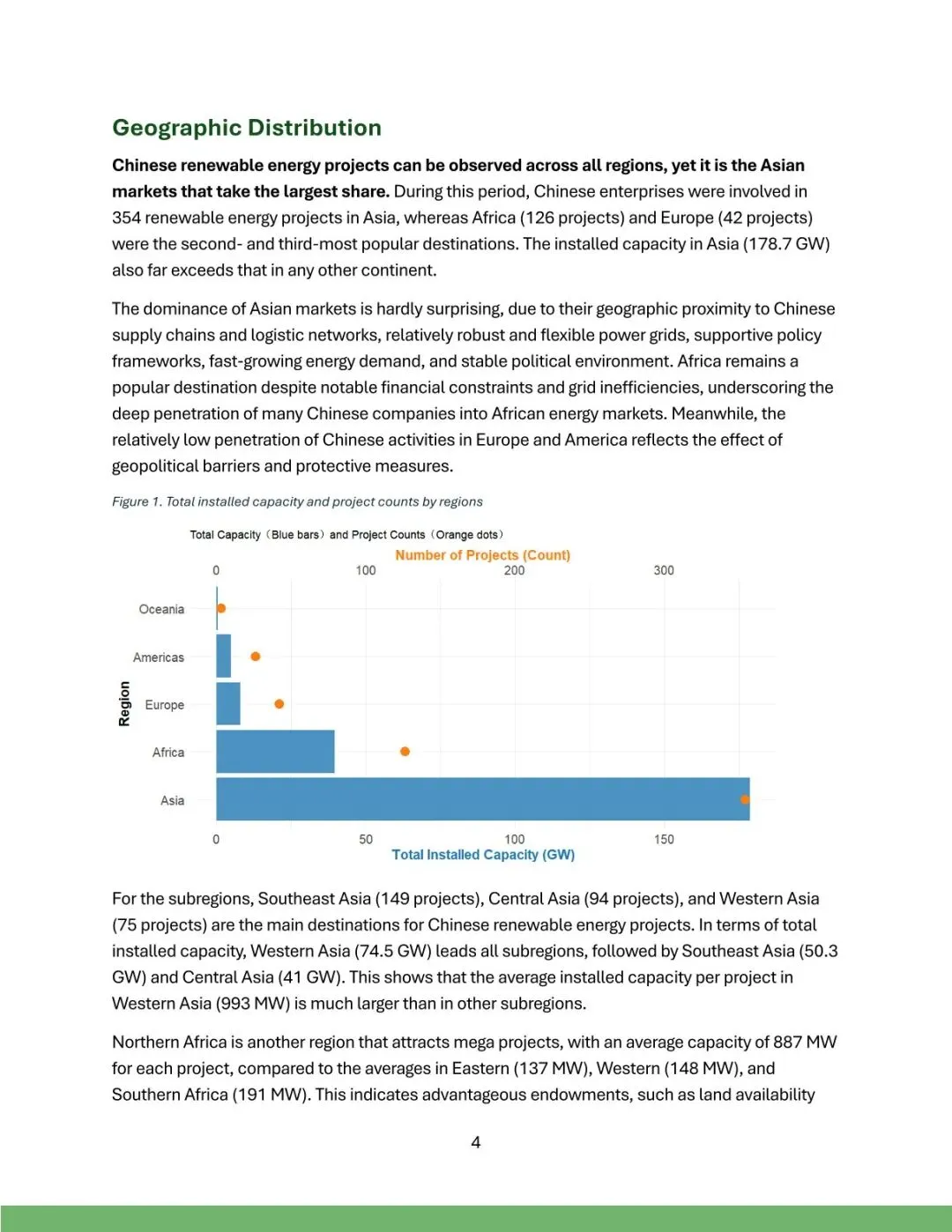

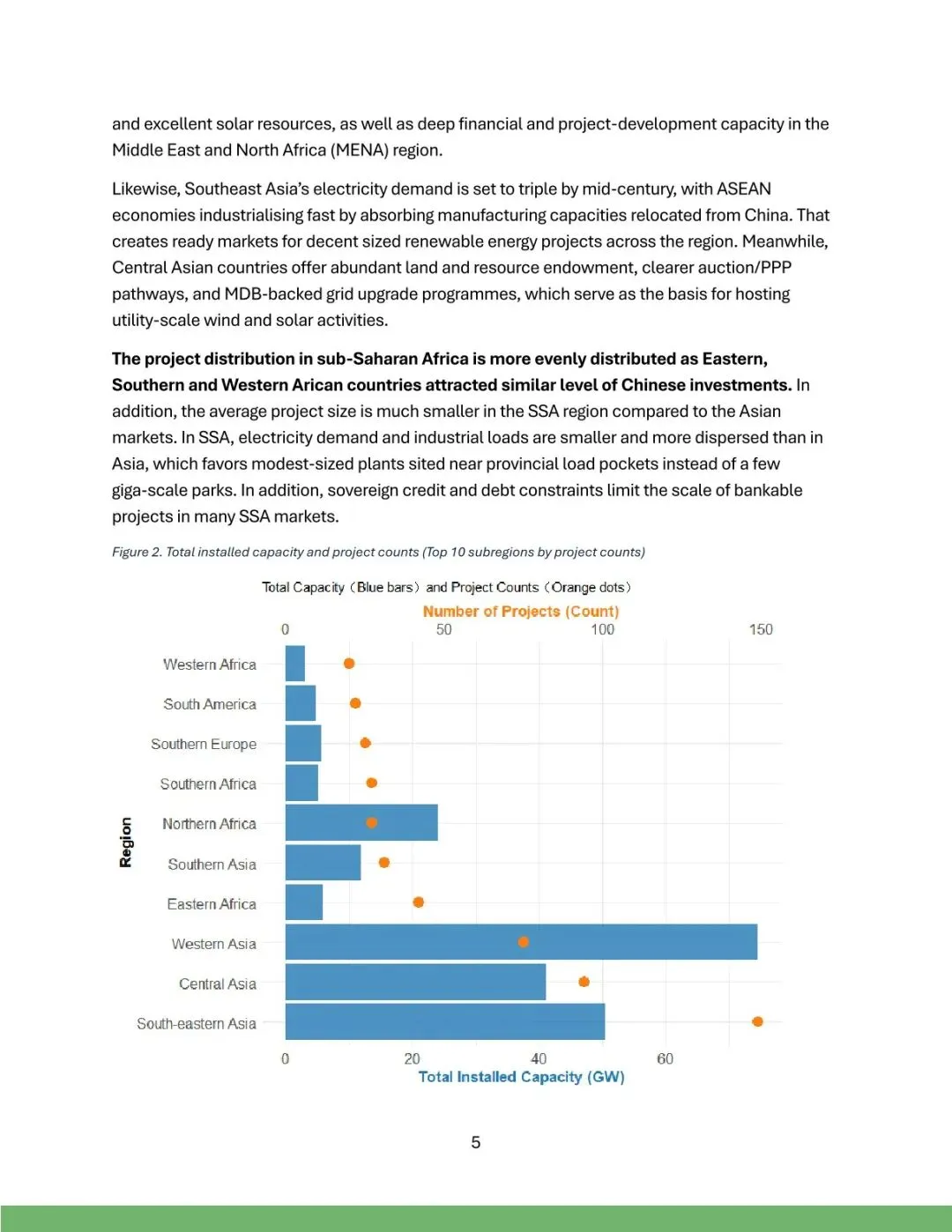

亚洲是最主要的投资目的地,有 354 个项目,装机 178.7GW,非洲以 126 个项目成为第二大目的地。

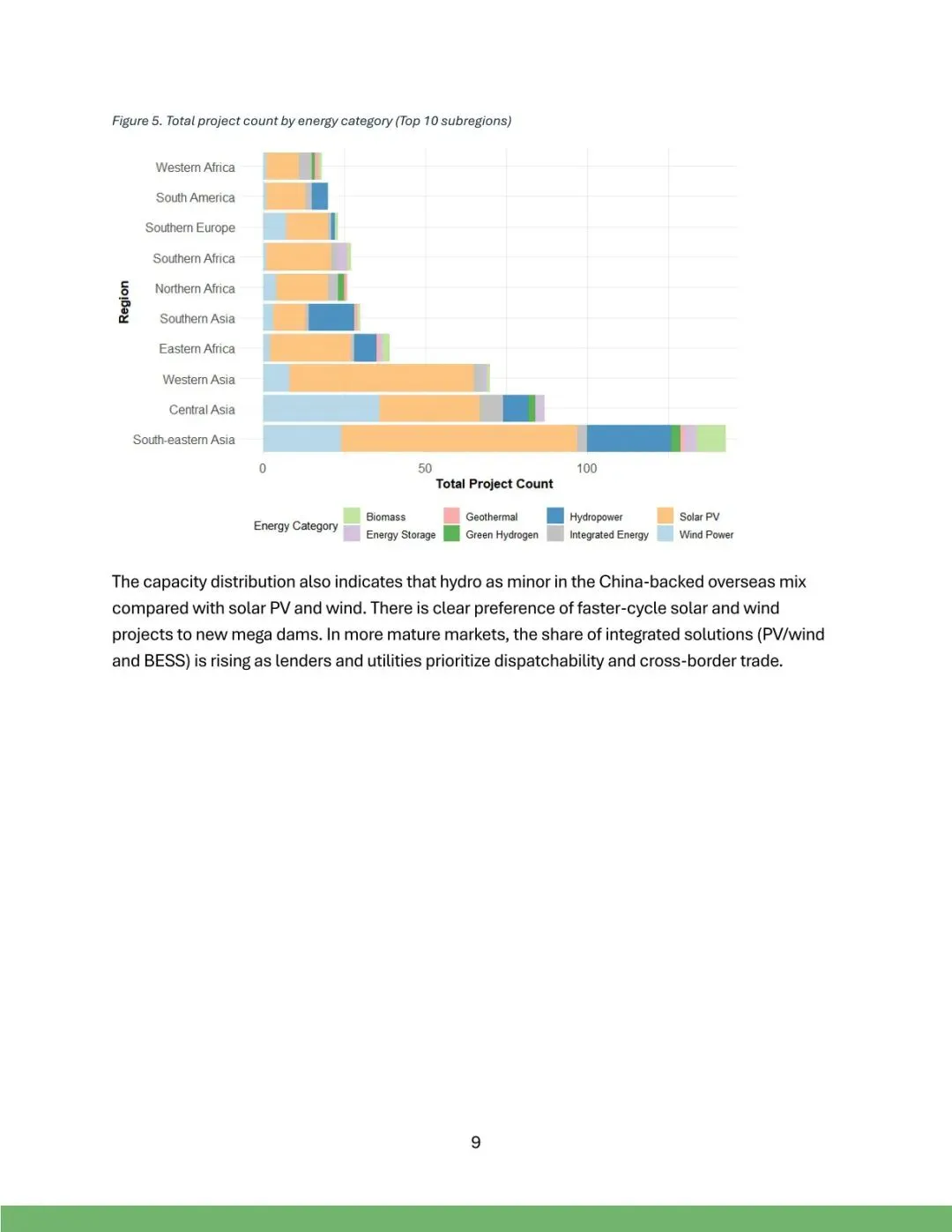

投资集中在乌兹别克斯坦、沙特、阿联酋等 10 国,占近 70% 的总容量,这些市场兼具政治与商业的双重优势。

技术构成的区域适配性

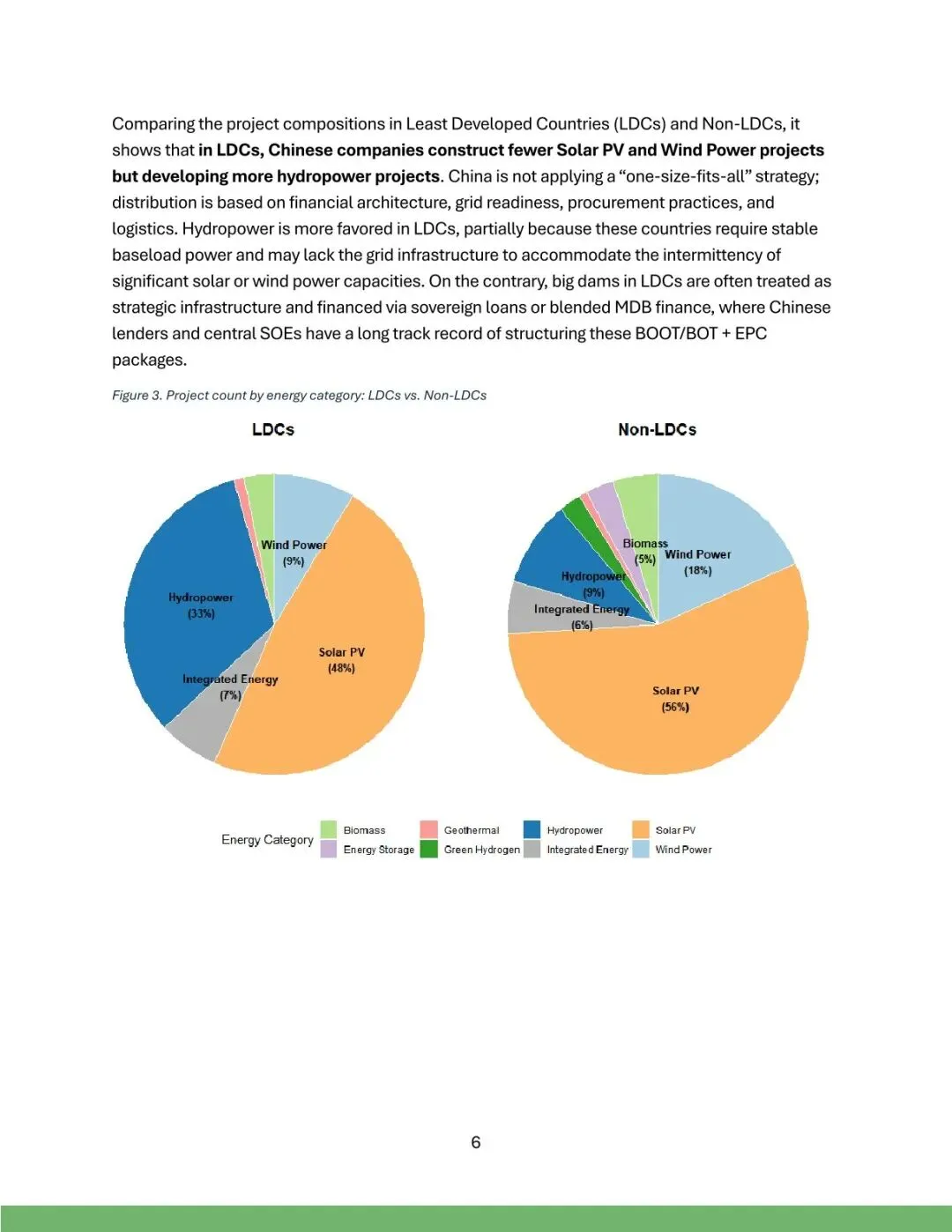

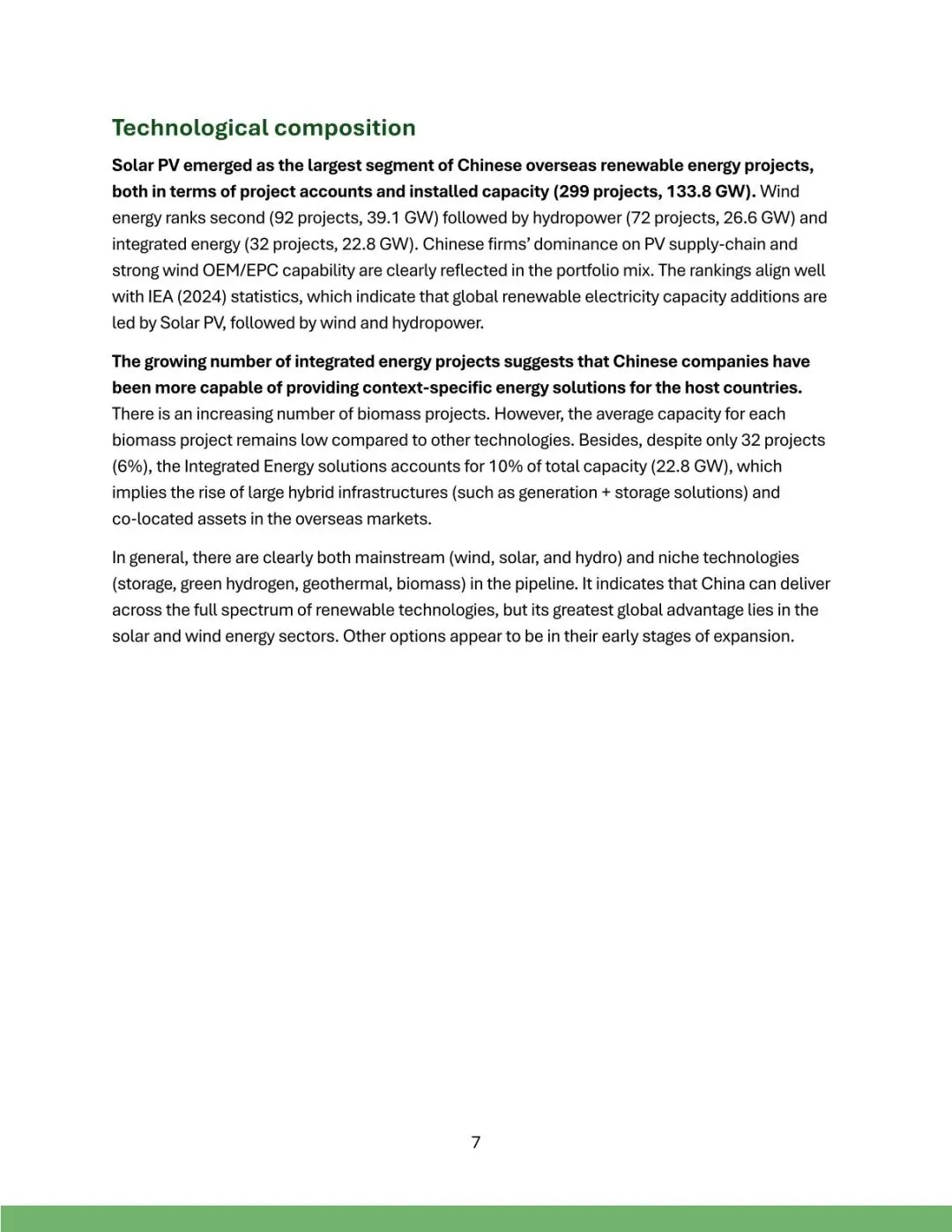

技术上,光伏是绝对主力,有 299 个项目,133.8GW,其次是风电、水电。

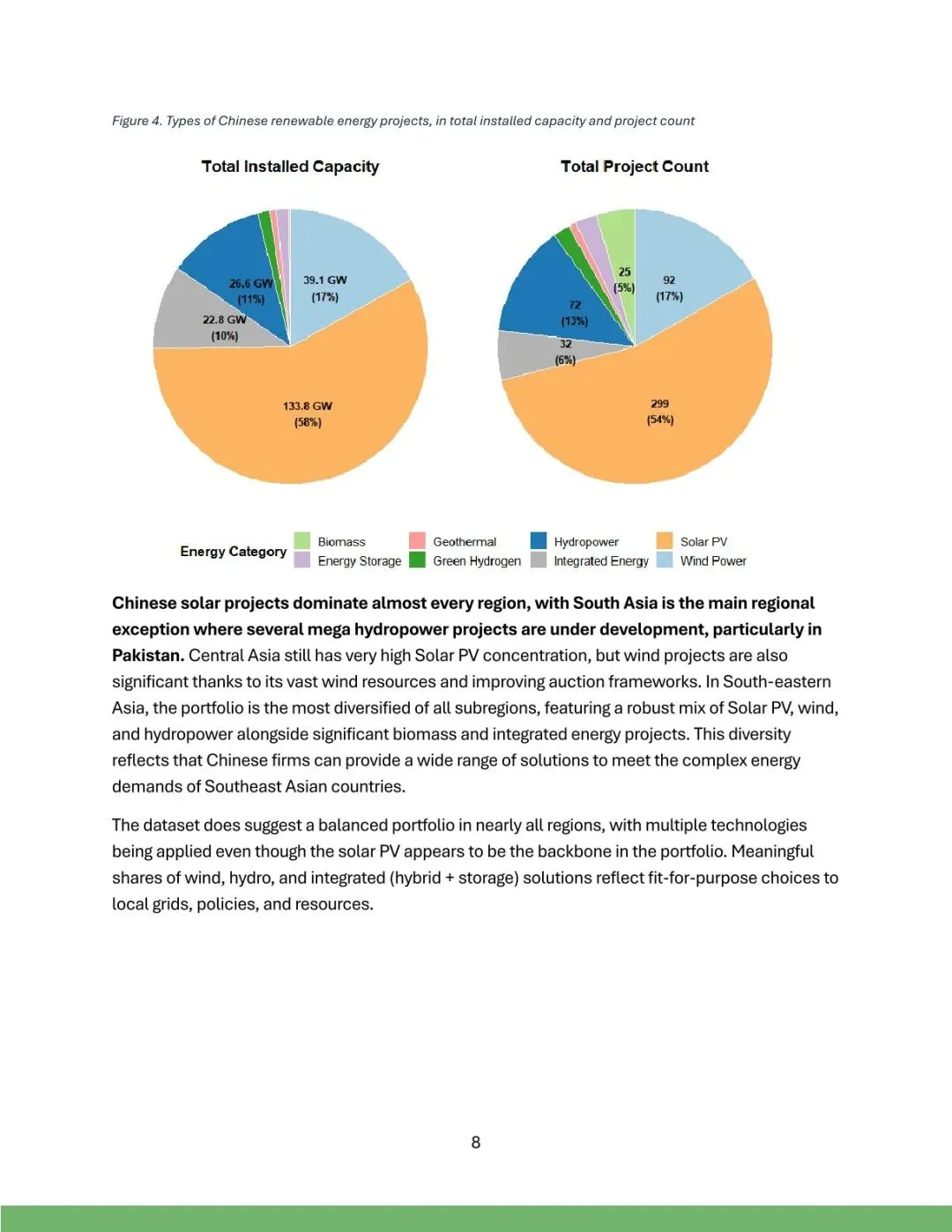

同时中国企业会适配当地情况,在最不发达国家优先布局水电提供稳定基荷,在电网成熟市场布局光储一体化的综合方案。

参与主体与商业模式

参与主体中,央企是主力,CEEC、PowerChina 是头部企业,私企如金风、正泰也从设备出口转向项目参与。

商业模式上,75%的项目是 EPC 模式,降低长期风险,在成熟市场,企业也会做股权投资,从建设者转向投资者。

总结

报告指出,中国的海外可再生能源投资,不仅助力全球气候目标,还帮助全球南方解决能源贫困与安全问题。

未来,企业可在稳定市场拓展综合解决方案,完善风险对冲,推动投资的长期可持续发展。

更多详情见报告。

引用报告(部分)

[行业报告参考]

《中国海外可再生能源投资全景报告(2022-2025)》

【今日公众号分享报告】

《中国海外可再生能源投资全景报告(2022-2025)》

《从市场趋势与产品机会把握全球机遇-母婴赛道消费升级-探析中国品牌的跨境增长机会》

《OPC一人公司踩坑指南》