当“双碳”目标成为硬约束,新建建筑强制配置光伏的要求越来越多地出现在地方政策中,一个问题变得无法回避:太阳能光电建筑的真实经济性,是否已经可以脱离补贴独立行走?另一个令投资者困惑的现实是,头部企业的BIPV产品线持续扩张,但终端市场渗透率依然徘徊在低位——究竟是产品不够成熟,还是业主根本不愿买单?更值得警惕的是,大量项目仍停留在“光伏组件贴在建筑上”的初级阶段,真正的建筑一体化设计到底缺什么?

现状

太阳能光电建筑行业已从零星示范迈入规模化推广初期,但实际装机中“附着式”(BAPV)仍占绝对主导,真正的光伏建筑一体化(BIPV)占比不足两成。市场基调可以概括为:政策推力远大于市场拉力,标准体系尚在构建中,成本下降曲线正逼近商业临界点。

第一节 行业定义

太阳能光电建筑,狭义上指将光伏发电组件与建筑围护结构(屋顶、幕墙、窗户等)深度融合,使其同时具备发电、采光、遮阳、保温等建筑功能的产品与系统。广义上则涵盖所有安装在建筑上的光伏系统,包括后置式的BAPV与一体化的BIPV。

基于集成深度与应用部位,存在两种有价值的分类逻辑:

第二节 行业特点分析

该行业当前最显著的三个特征,本质上反映了其从政策依赖型向市场驱动型过渡的独特逻辑。

特征一:高政策敏感性与低技术成熟度并存。

它意味着太阳能光电建筑的真实渗透率并非由技术进步单方面决定,地方补贴、绿色建筑评分、能耗考核指标等政策工具仍是主要推手。一旦补贴退坡或考核松绑,市场需求可能出现剧烈波动。

特征二:价值链高度碎片化,缺乏“交钥匙”责任方。

这种多头协作模式导致项目推进缓慢、故障责任难界定。谁应为25年的发电收益和建筑安全负总责?目前没有标准答案。

特征三:初始成本高但全生命周期收益可观,形成短期决策障碍。

典型BIPV幕墙的初始投资比普通玻璃幕墙高出50%-100%,但在25年运营期内,通过自发电节省电费叠加余电上网收益,内部收益率(IRR)可以达到6%-9%。问题在于,业主往往用3-5年的投资回收期标准来衡量,这构成了认知层面的根本错位。

第三节 行业发展历程

这一历程清晰地揭示:政策从“大水漫灌”转向“精准引导”,而行业正在经历从“能发电就行”到“好看、好用、安全、耐用”的多维升级。

第四节 行业发展前景

未来五年,太阳能光电建筑的核心趋势是从“附加品”演变为“标准建材”,BIPV在新建公共建筑和工商业厂房中的渗透率将逐步提升至30%以上。真正形成规模化需求的突破口不在于补贴高低,而在于能否出现2-3套标准化的“建筑-光伏”协同设计体系,大幅降低跨专业沟通成本。

报告说明:

对比2024年,增速虽有所放缓(2024年累计增长28.2%),但仍保持双位数高增长,表明行业已从爆发期转入高质量发展阶段。

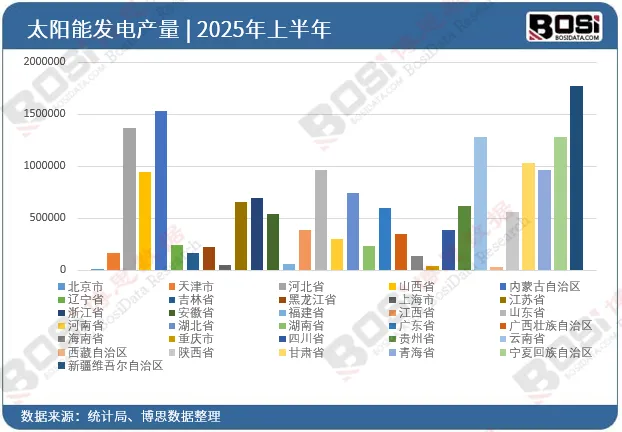

区域分布:资源富集区与消纳区并重

西北地区成为绝对主力:新疆、青海、宁夏、甘肃等省份凭借优越的光照条件和土地资源,发电量位居全国前列。2025年6月,新疆单月发电量达50.7亿千瓦时,宁夏、内蒙古均超30亿千瓦时。

第一章太阳能光电建筑行业概述

第二章中国太阳能光电建筑行业宏观经济环境分析

第三章中国太阳能光电建筑行业政策技术环境分析

第四章2021-2025年中国太阳能光电建筑所属行业总体发展状况

第五章2021-2025年中国太阳能光电建筑行业市场发展分析

第六章中国太阳能光电建筑行业重点企业发展分析

第七章2021-2025年中国太阳能光电建筑行业竞争格局分析

第八章2026-2032年太阳能光电建筑行业前景及趋势预测

第九章2026-2032年太阳能光电建筑行业投资价值评估分析

第十章2026-2032年太阳能光电建筑行业投资机会与风险防范

图表目录

……

报告完整目录,请点击下方“阅读原文”