当全球油气勘探开发资本开支在能源转型压力下谨慎恢复,石油测井设备行业面临一个根本性拷问:存量市场的设备更新需求,能否对冲新增钻井放缓带来的订单压力?另一个令战略决策者不安的信号是,国内高端测井设备的核心部件(如高温探测器、高精度陀螺仪)对外依存度依然超过60%——国产替代的故事讲到了哪一章,天花板还有多远?更值得深究的是,随钻测井(LWD)正在侵蚀电缆测井(Wireline)的份额,这种技术路线的此消彼长,将如何重塑未来五年的竞争版图?

现状

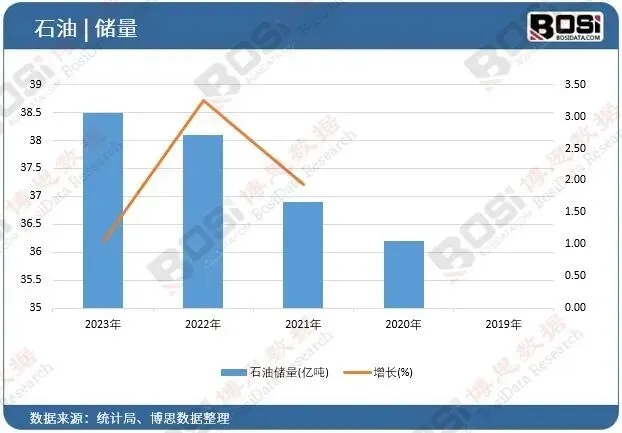

石油测井设备行业已进入“存量更新为主、增量建设为辅”的成熟阶段,国内常规产品国产化率超过80%,但高端成像测井与随钻测井设备仍由国际三大油服主导。市场基调可概括为:总量平稳、结构分化、国产替代进入核心技术攻坚期。

第一节 行业定义

石油测井设备,是指在钻井过程中或完井后,利用电、声、核磁等物理原理对地层参数进行采集、传输、处理与分析的专业仪器系统。其核心价值在于识别油气层位置、评估储层产能、指导完井与开采方案设计。

基于作业时机与数据传输方式,存在两种有洞见的分类逻辑:

第二节 行业特点分析

该行业当前最显著的三个特征,本质上反映了其技术密集、周期敏感与进口替代并行的特殊属性。

特征一:高定制化与长认证周期形成天然护城河。

一口深层井的测井设备需要耐受150℃以上高温、140MPa以上高压。它意味着从样机到规模化销售,必须经过长达2-3年的油田现场试验和甲方准入认证。先发优势一旦建立,后来者替换成本极高。

特征二:技术路线分化驱动竞争格局重塑。

随钻测井在页岩油气和深水开发中的占比持续上升,本质上反映了行业从“事后评价”向“实时决策”的价值迁移。

特征三:存量设备更新周期明确,但增量受油价预期左右。

一套高端测井设备的典型使用年限为8-12年。2013-2018年的上一轮扩产高峰期设备已陆续进入更新窗口,形成相对刚性的替换需求。但新增钻井对应的新设备采购,直接受制于油公司对未来两年油价的预期,波动性较大。

第三节 行业发展历程

这一历程清晰地揭示:政策驱动的国产替代在前两个阶段成效显著,但进入高端攻坚期后,技术积累与现场验证的硬约束开始取代政策红利成为主导变量。

第四节 行业发展前景

未来五年,石油测井设备行业的增长主力将从“钻完井增量”转向“存量更新+非常规技术溢价”,随钻测井与高温高压成像设备将保持高于行业平均的增速。国产厂商突破高端市场的关键不在于价格优势,而在于能否在复杂工况下提供不逊于国际巨头的长期可靠性。

报告说明:

第1章石油测井设备行业综述及数据来源说明

第2章全球石油测井设备行业发展概况

第3章中国石油测井设备行业发展概况

第4章中国石油测井设备行业上游市场概况及供应格局分析

第5章中国石油测井设备行业重点企业案例研究

第5章中国石油测井设备行业中游市场概况及供需格局分析

第6章中国石油测井设备产业链招商环境研究及策略建议

报告完整目录,请点击下方“阅读原文”