写在最前面,如果你看到这篇文章,欢迎先点个关注❤️

"最深刻的财务洞察,往往来自那些不把自己困在财务框架里的人。"

1920年代,杜邦公司的一位名叫唐纳森·布朗的电气工程师,他原本的专业是电机工程,却用工程师的思维拆解了财务问题。他发现单纯看ROE(净资产收益率)无法判断企业好坏,于是将这个指标像电路一样拆解成三个"元件":销售净利率、资产周转率和权益乘数note。当杜邦收购通用汽车后,布朗用这个方法帮助通用汽车理清了混乱的财务状况,这套方法后来成为美国企业财务分析的标准模型,直到1970年代才被新工具取代。

杜邦分析体系及价值

杜邦分析体系的起点非常简单,就是股东设立企业关心什么?

企业在获得净利润之前,都回报给了谁?

第一、对采购进来的相关消耗已经补偿了

第二、企业员工得到回报了

第三、为企业提供贷款的债权人得到回报了

第四、该缴纳的税金都缴纳了

股东权益报酬率=净利润/平均股东权益

我们同时在分子分母×平均资产总额×营业收入,就可以把如上公式进行拆解

股东权益报酬率=总资产周转率×营业收入利润率×权益乘数

从公式中很简单就能看出提高股东权益报酬率主要就是三个方面:

1)提高总资产的周转率

2)提高净利润

3)适当运用杠杆

总资产报酬率与杜邦分析体系

总资产报酬率=息税前利润/平均资产总额=(息税前利润*营业收入)/(平均资产总额*营业收入)=总资产周转率*营业收入利润率

这也是杜邦分析体系的一种,演变出来的含义:提高总资产报酬率的途径有两个,一个是提高资产周转率,一个是提高营业收入的盈利能力。

盈利能力的定海神针:毛利率

毛利率=(营业收入-营业成本)/营业收入

反映了企业盈利能力的初始状况或者叫初始盈利能力。

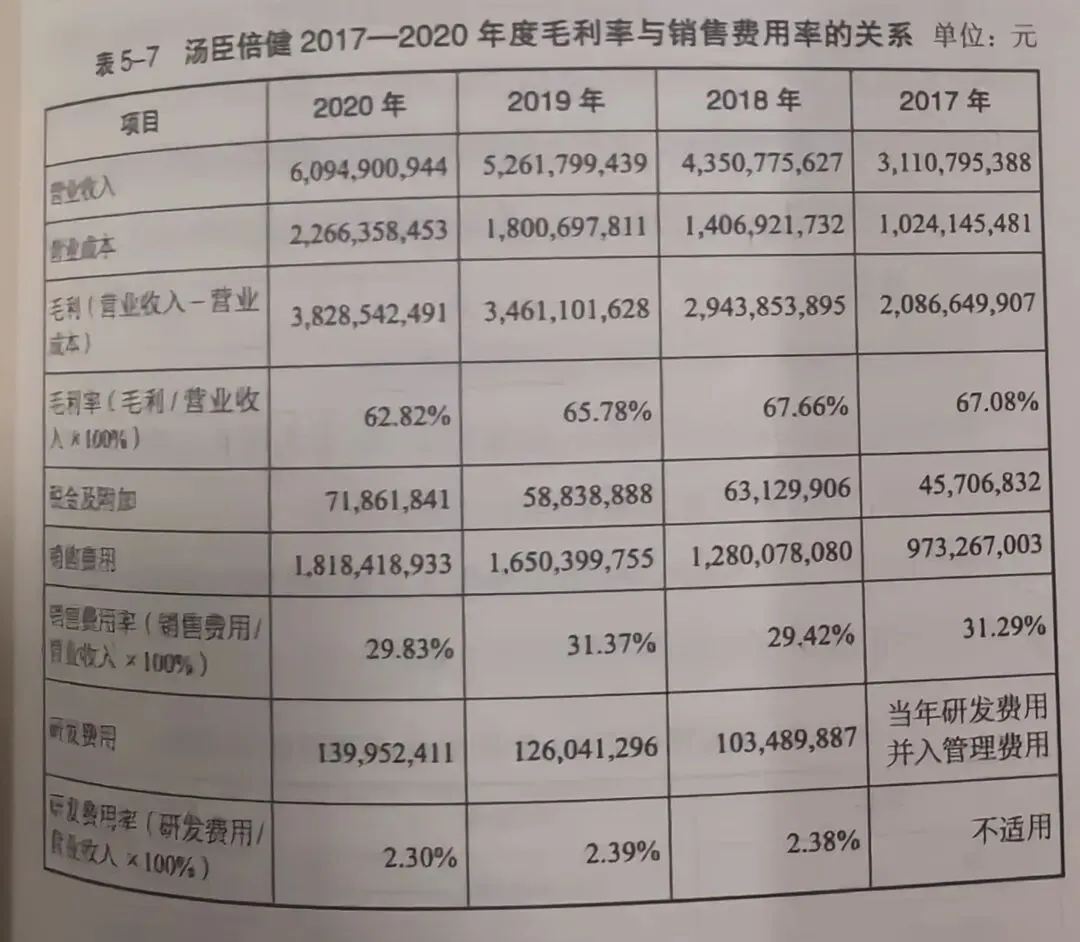

1)营销驱动与毛利率——以汤臣倍健为例

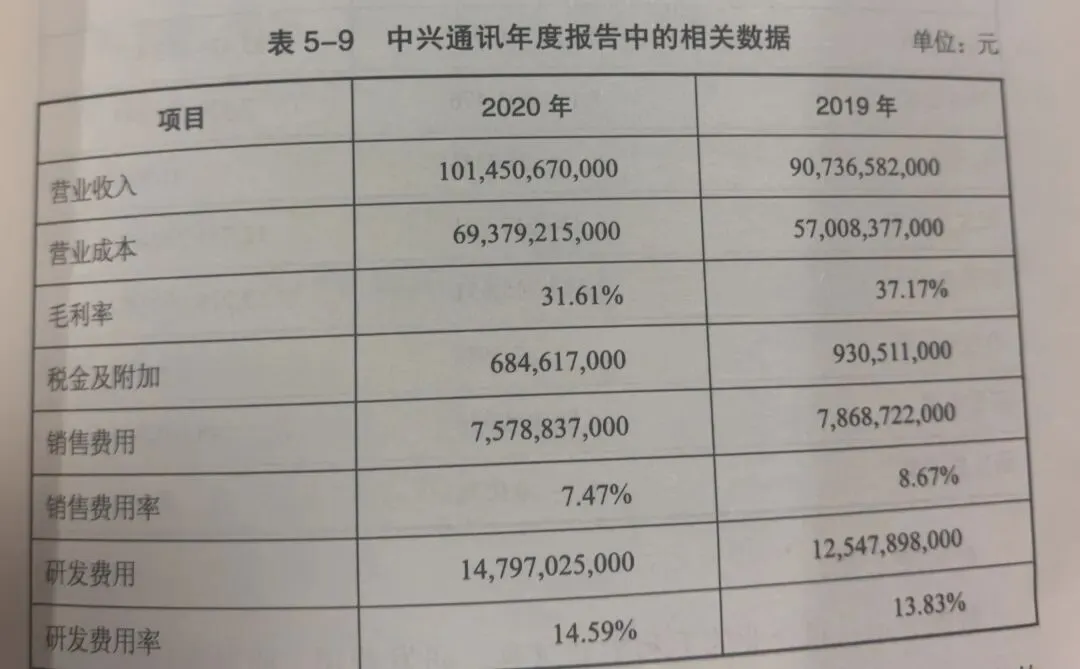

2)研发驱动与毛利率——以中兴通讯为例

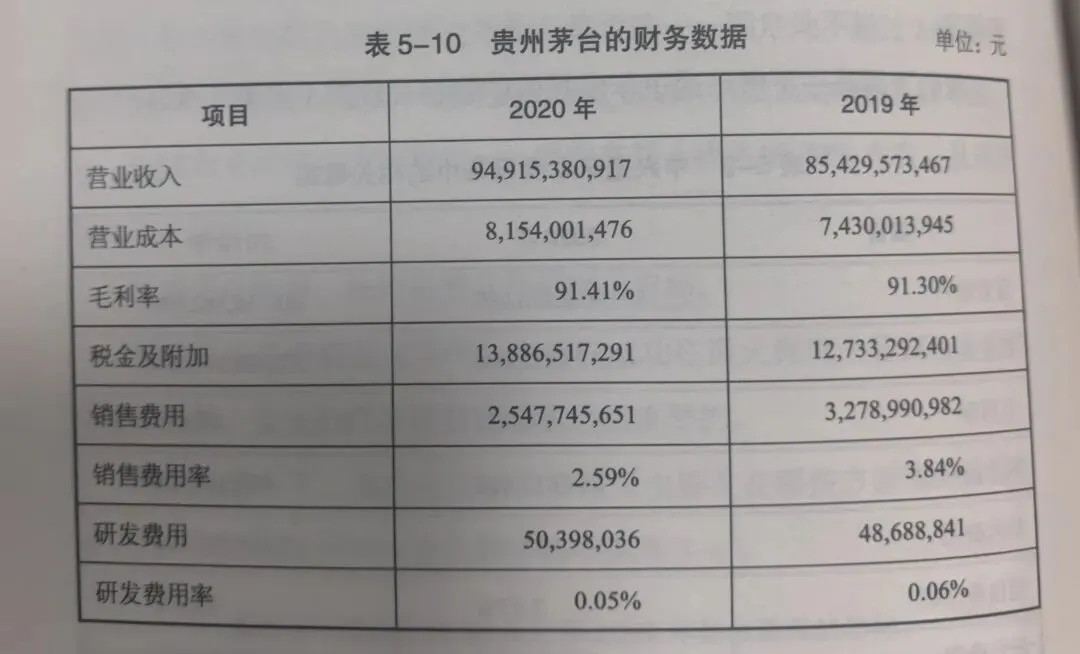

3)品牌形象与毛利率——以茅台为例,不得不说茅台的毛利率实在是高!

期间费用高低与盈利规模大小是调出来的吗

期间费用是与时期相关联,与你日常特定活动没有关系的支出,一般是指利润表里的销售费用、管理费用、研发费用和利息费用。

决定期间费用的有三个:

1)决策与期间费用

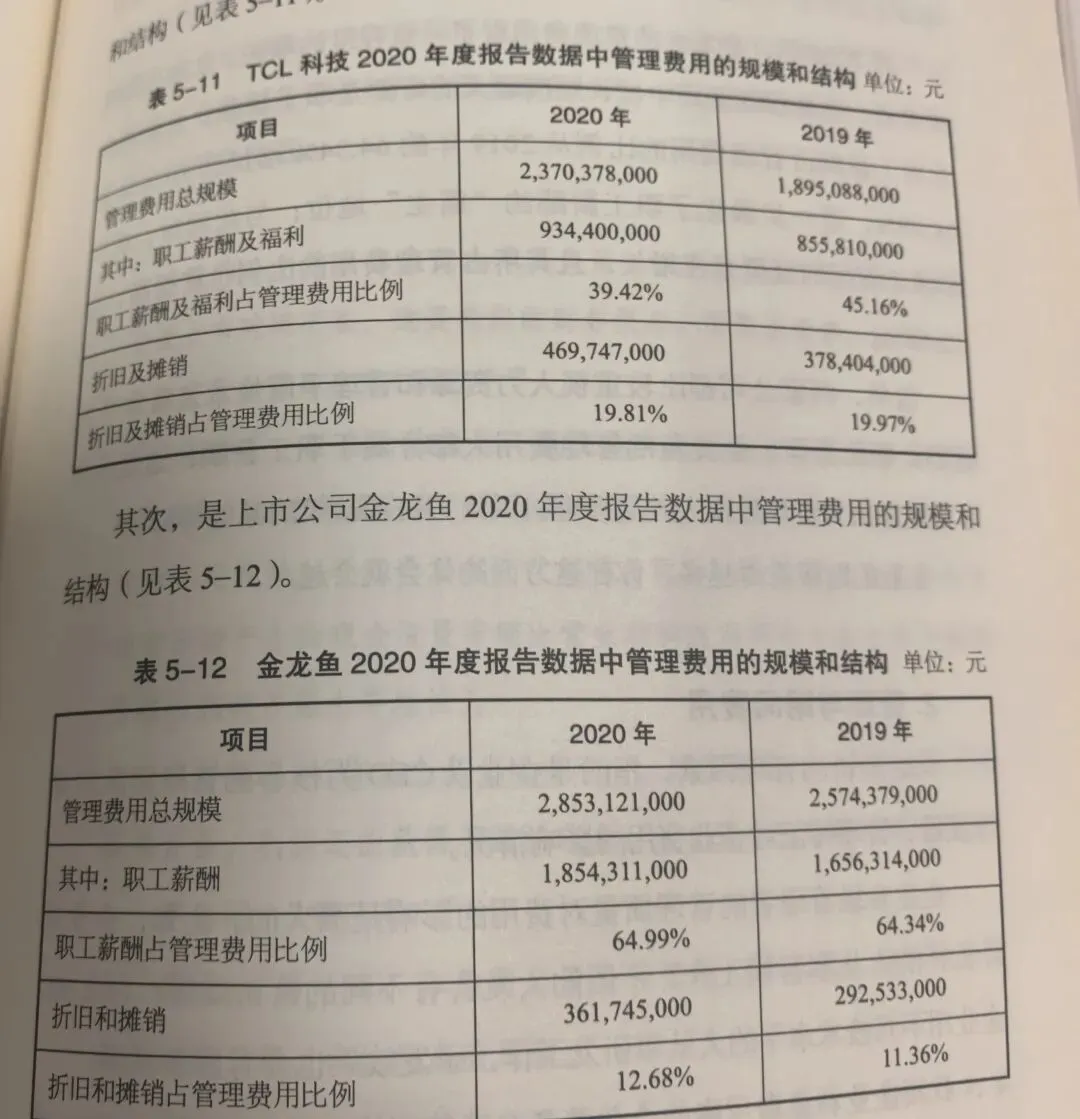

企业不同的决策会影响企业的期间费用,这个非常好理解,比如TCL和金龙鱼这两家企业,通过管理费用的明细数据就能看出在机构的人力资源政策与管理手段的决策上就有不同。

总资产周转率的高低意味着什么

总资产周转率=营业收入/平均总资产

平均资产总额是年初+年末除以2,营业收入是年度的营业收入。

1)资产与资产周转率

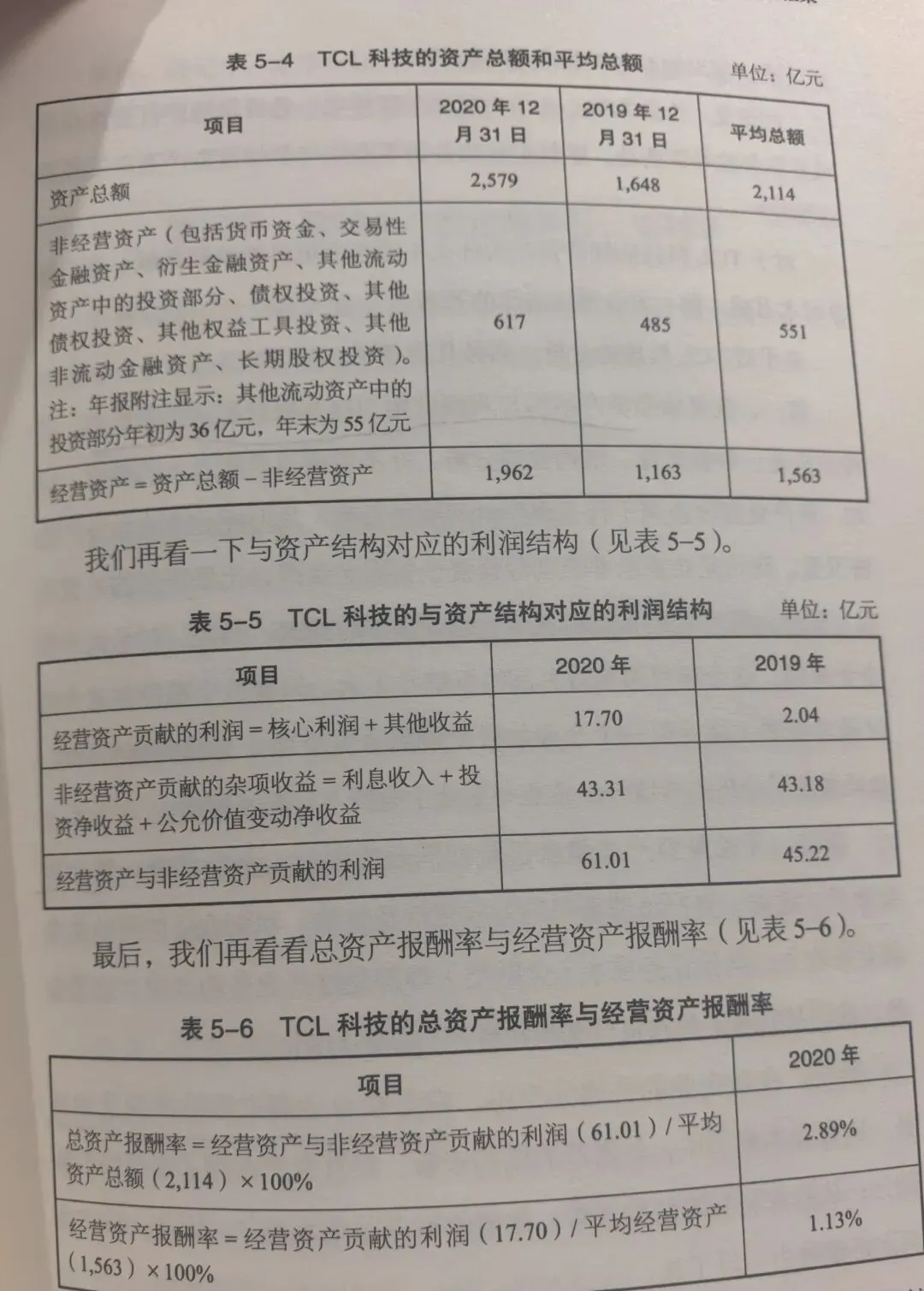

第一,资产总额中的非经营资产需要剔除。

经营资产周转率=营业收入/平均经营资产

第二,并购导致的经营资产无形化对经营资产周转率同样影响很大。

第三,决策与管理失当导致的经营资产结构失衡也会影响总资产周转率。

2)营业收入与总资产周转率

在一定的经营资产规模条件下,企业的营业收入越高,总资产周转率越高。

实际上,营业收入的增长并不能简单归功于营销活动,企业在研发,生产,存货尤其是生产过程中的质量管理等多方面活动均深刻影响企业的营业收入规模。

书中以格力为例,解释了产品质量对售后成本的影响,我们公司对于售后Wranty cost也是有一定的管控。

从固定资产周转率能挖掘出什么

固定资产周转率=营业收入/平均固定资产价值

价值有两个选择,一个是固定资产原值,一个是固定资产原值减去累计折旧以后的净值。其实这个选择也很简单,因为固定资产净值会变成0,作为分母就不合适了。所以计算固定资产周转率,就是要考察企业固定资产原值推动营业收入的状况或者考察企业固定资产原值与企业营业收入之间的关联度。

企业固定资产规模变化不是简单的经营管理问题,而是企业决策层做出的决策,具有较强的战略色彩。书中以TCL为例,介绍了固定资产飞速增长但营业收入并未增加,所以需要关注风险。

杜邦分析法可能很多学过财务知识的人都有所耳闻,但是很多时候都会忘记杜邦分析法到底是什么?希望这个章节读下来,我们能更加深入理解杜邦分析法的意义是什么?

个人认为最简单的记忆就是,看看这家企业财务状况怎么样,从哪些维度来看来分析就是杜邦分析法的作用之一。

写在最后面,如果你已经看到了这里但还没有关注,欢迎关注哟❤️!