2026 年 4 月海南省汽车大盘整体承压下行,三大细分板块同步走弱,市场呈现总量下滑、结构深度分化、电动化全面领跑、自主品牌强势崛起、进口车持续边缘化、商用车加速新能源转型的鲜明特征,区域发展失衡、燃油车需求萎缩成为行业主流趋势,整体复苏动力不足,结构性调整步伐持续加快。

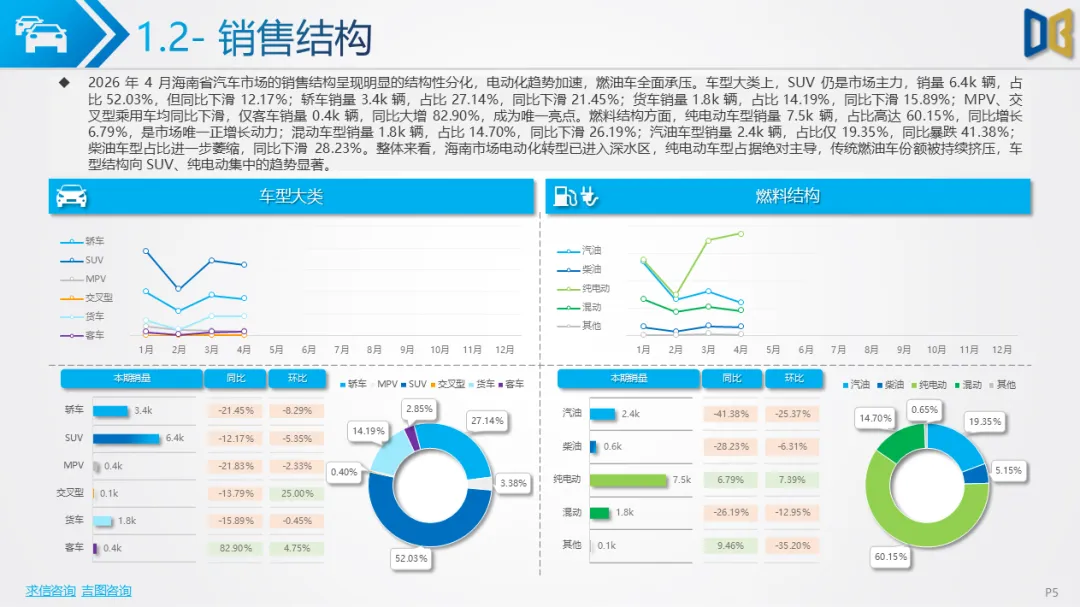

从整体市场表现来看,4 月海南汽车销量同比下滑14.54%、环比小幅回落5.06%,1-4 月累计销量同比降幅超28%,行业整体处于下行通道。销量结构中,国产乘用车占比高达81.77%,是市场绝对支柱;商用车占比17.04%,进口乘用车仅占1.19%,体量微弱。车型维度上,SUV 以 52.03%的份额稳居第一梯队,轿车、货车紧随其后,仅客车销量同比大增82.90%成为唯一亮点,其余车型均呈现不同程度下滑。

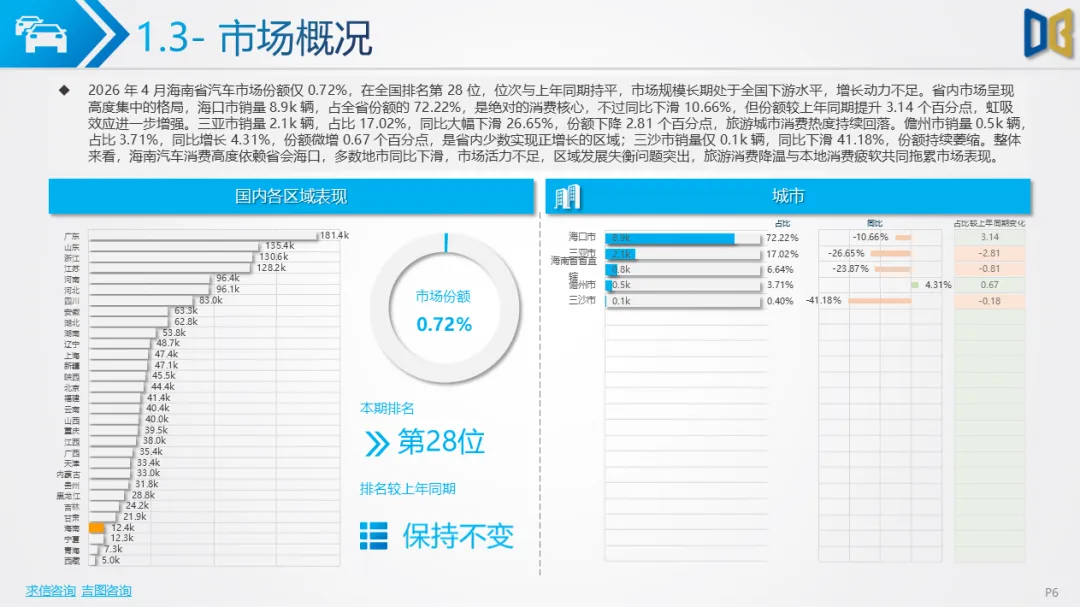

燃料结构分化尤为突出,纯电动车型占比突破60%,实现同比正增长,成为市场核心支撑;汽油车型同比暴跌41.38%,混动、柴油车型也持续萎缩,海南车市电动化转型已进入深水区。全国维度中海南市场份额仅0.72%,位列全国第28位,长期处于下游水平;省内消费高度集中于海口,贡献超七成销量,三亚、儋州等城市销量普遍同比下滑,仅儋州小幅增长,区域虹吸效应凸显,市场发展极不均衡。

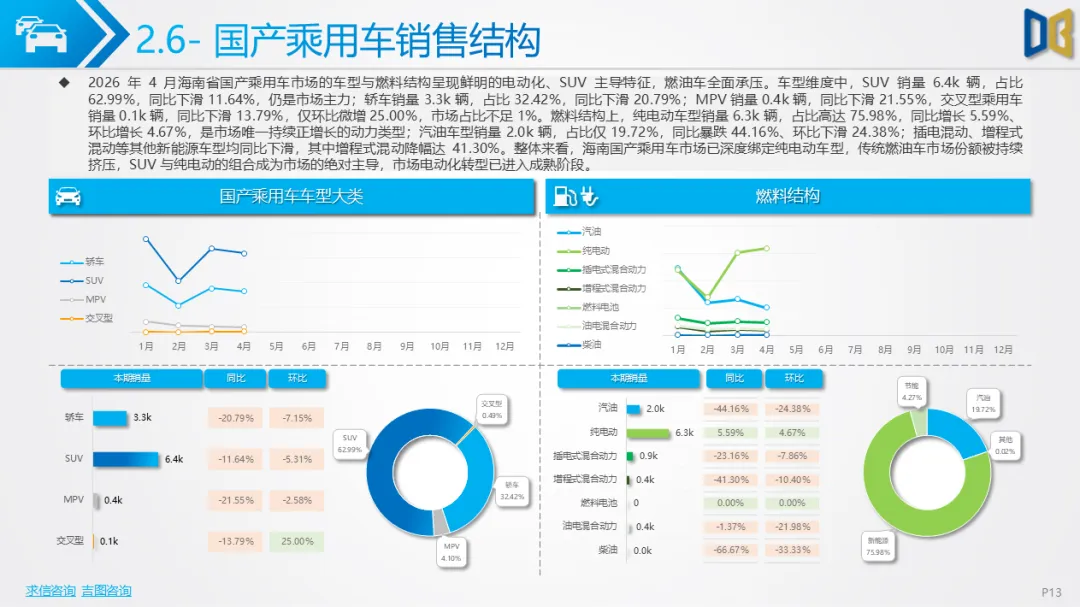

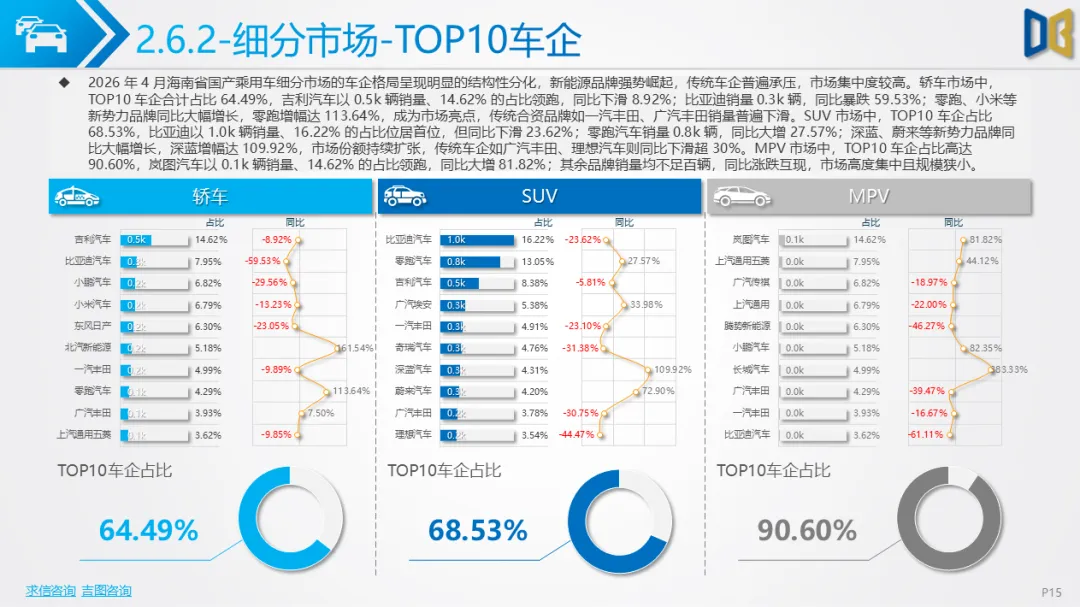

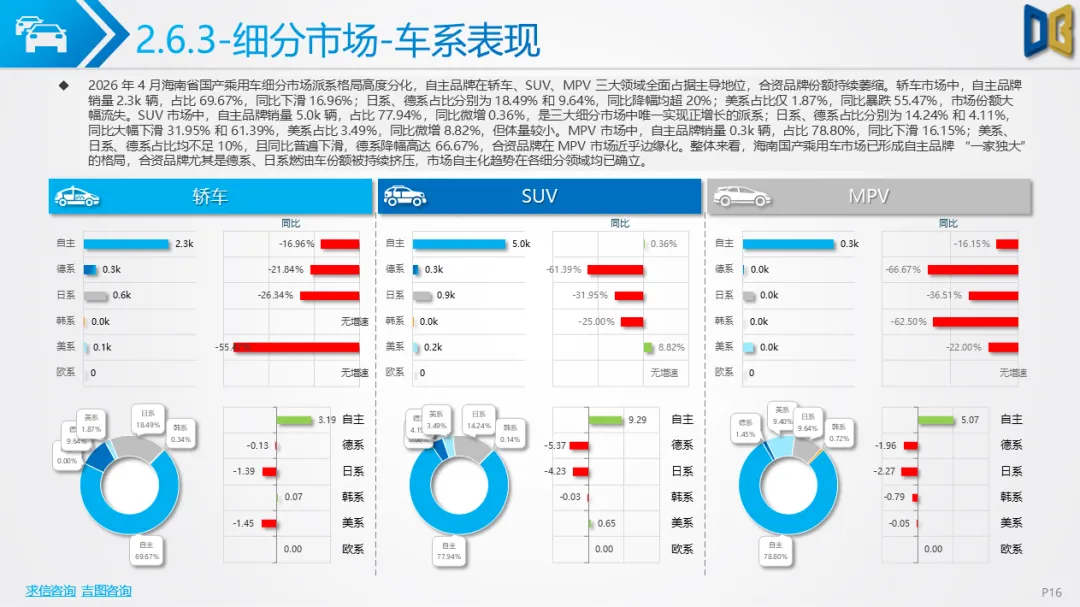

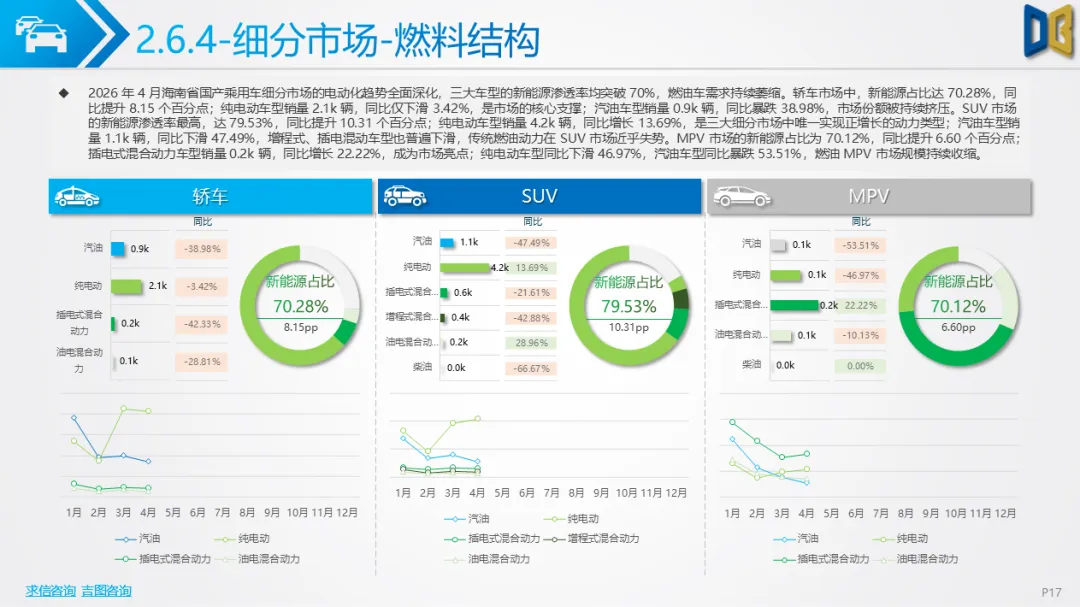

国产乘用车作为海南车市主力,4 月销量 10.1k辆,同比、环比双双下滑,1-4 月累计同比下滑30.57%,市场复苏乏力。派系格局上,自主品牌占比75.40%形成绝对垄断,日系、德系、美系合资品牌份额持续收缩,韩系、欧系近乎退出市场。品牌竞争呈现新能源强势领跑、传统车企承压的格局,比亚迪稳居销量榜首,零跑、深蓝、蔚来等新势力品牌同比大幅增长,深蓝增幅超100%;而一汽丰田、东风日产等传统合资品牌销量大幅下滑。

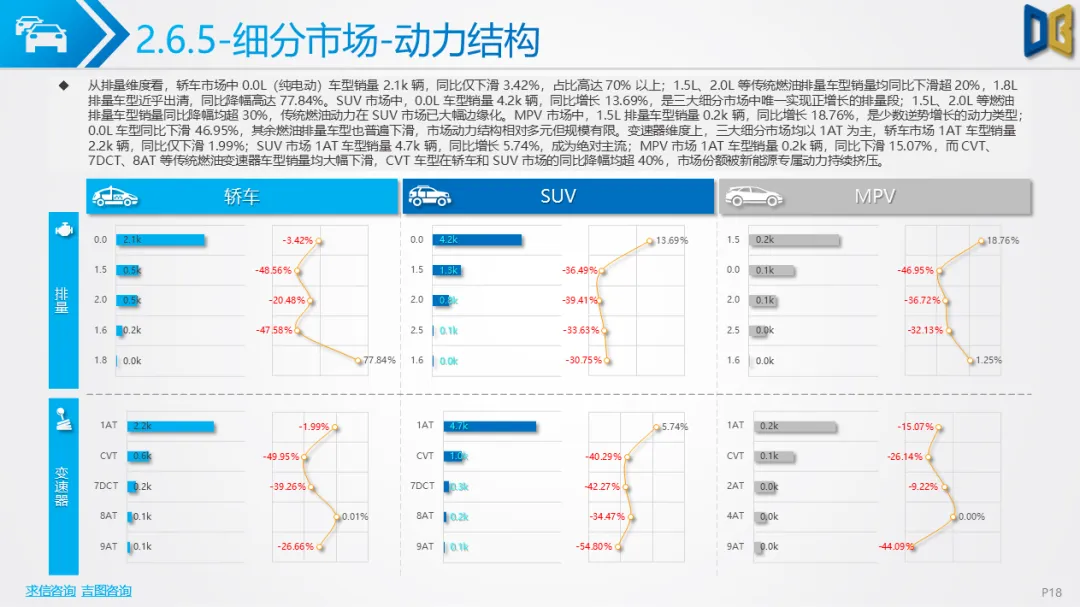

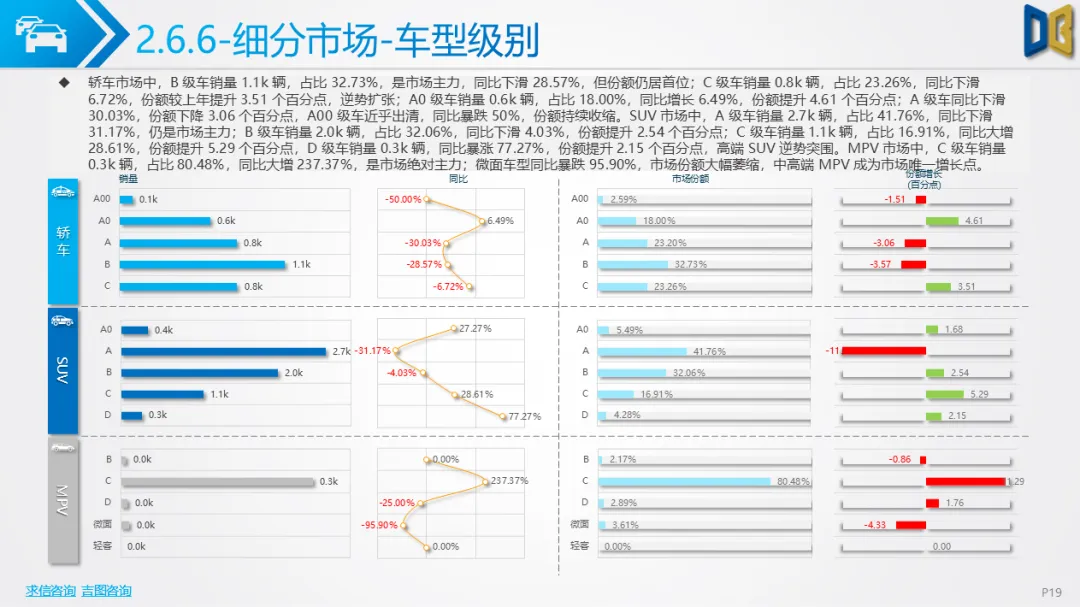

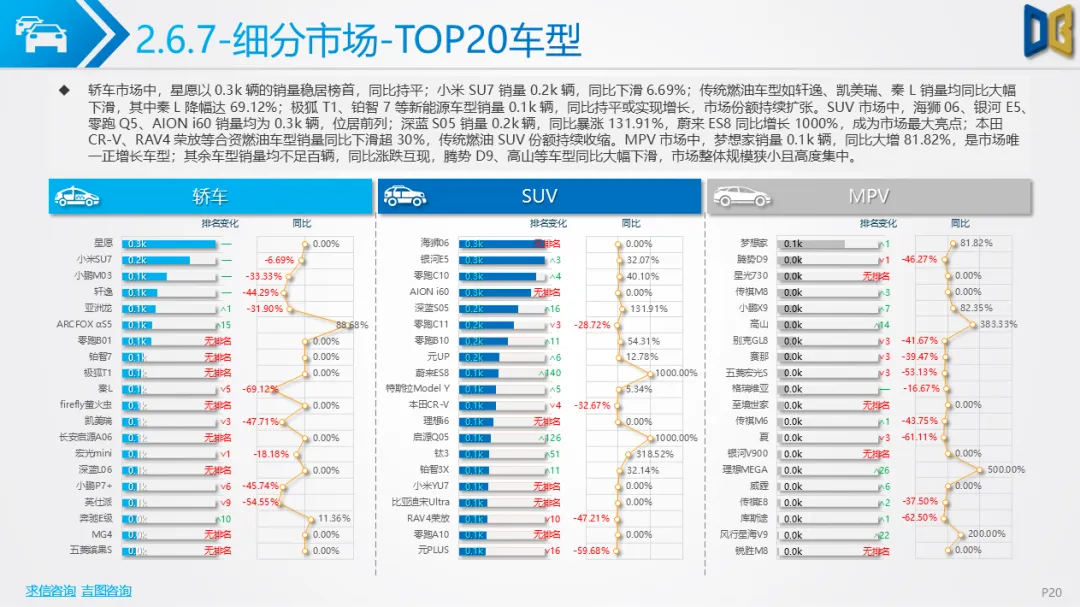

动力层面,0.0L 纯电动车型占比超六成,1AT 新能源专属变速箱成为主流,传统CVT、7DCT 燃油变速箱份额被持续挤压。车型级别上,轿车以B级、C 级中高端车型为主,入门A00级车近乎出清;SUV 呈现高端化突围态势,C 级、D 级 SUV 销量大幅增长;MPV 高度集中于C级车型,微面品类基本退市。细分车型中,新能源轿车、SUV 稳居销量前列,传统燃油轩逸、凯美瑞等车型销量腰斩,市场替代效应显著。

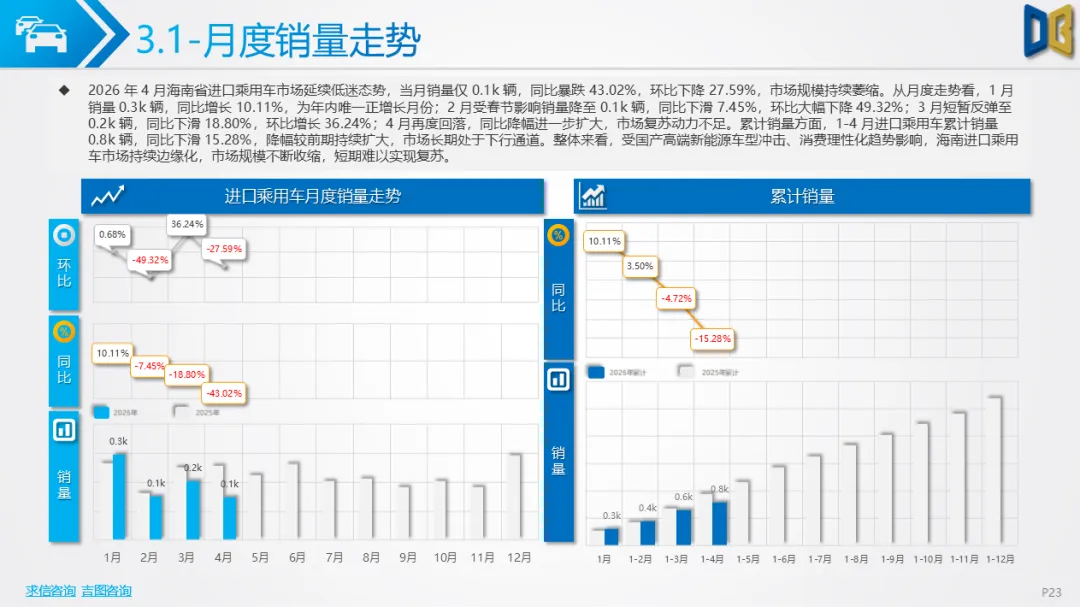

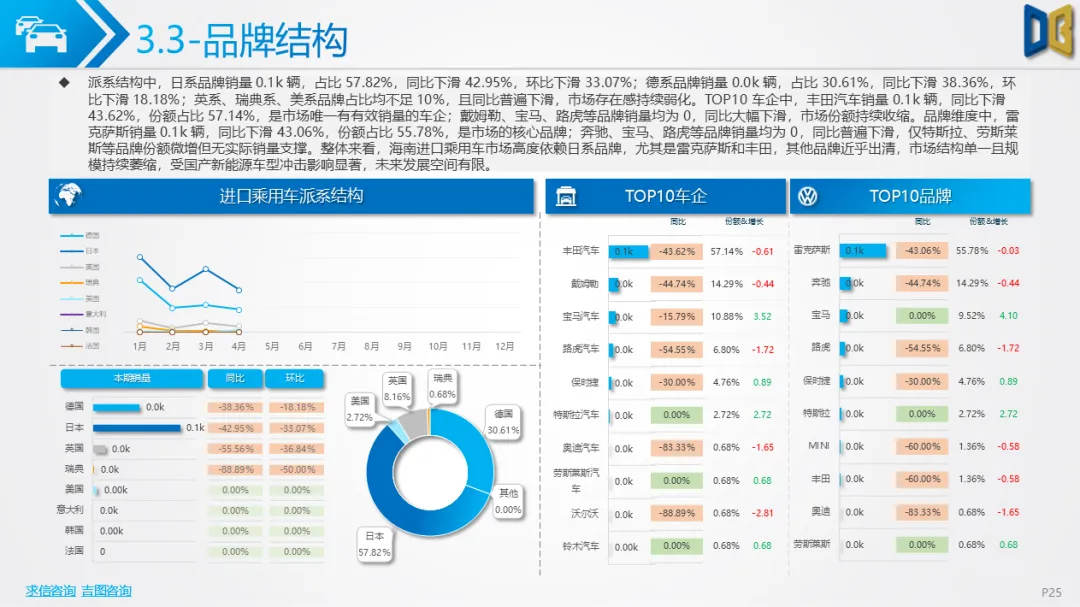

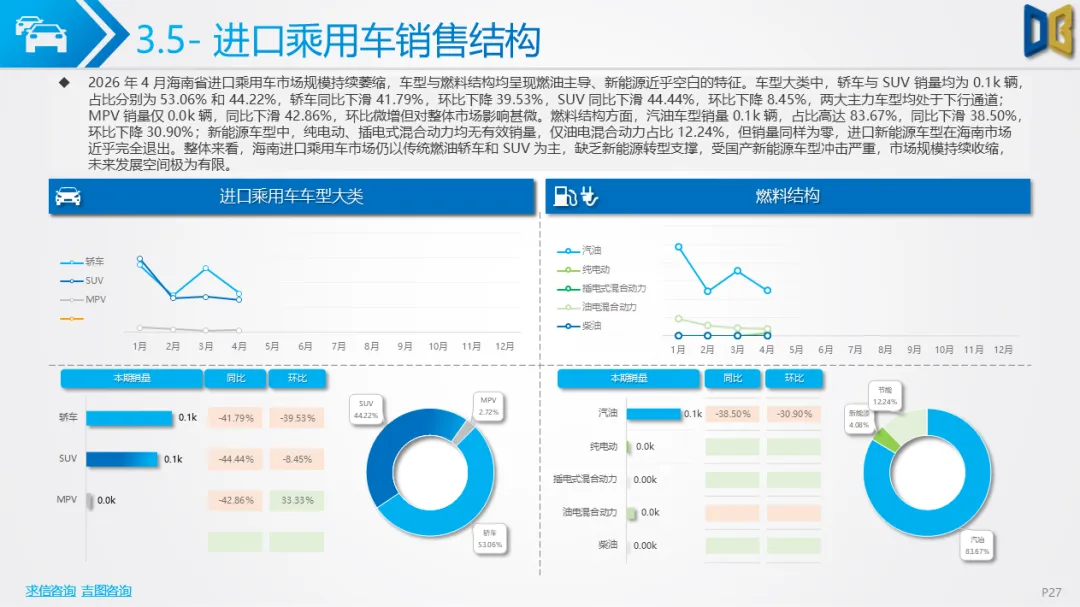

进口乘用车市场持续萎缩,4 月销量仅 0.1k 辆,同比暴跌43.02%、环比下滑27.59%,1-4 月累计同比下滑15.28%,市场边缘化加剧。品牌派系高度集中,日系占比近六成,德系占比三成,英系、美系等品牌存在感微弱,丰田、雷克萨斯垄断核心销量,奔驰、宝马、路虎等豪华品牌成交近乎停滞。

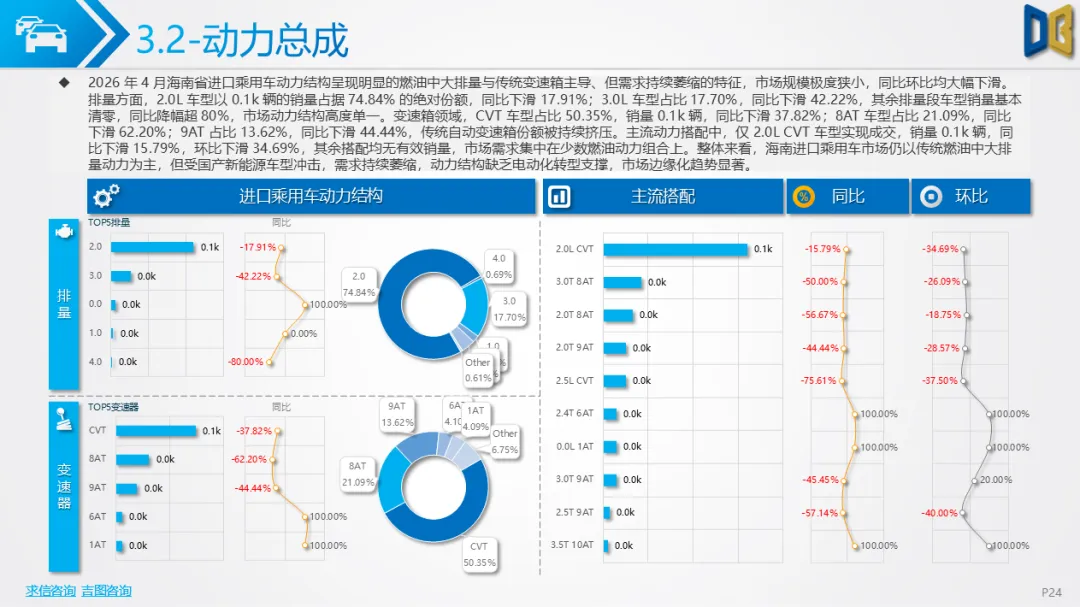

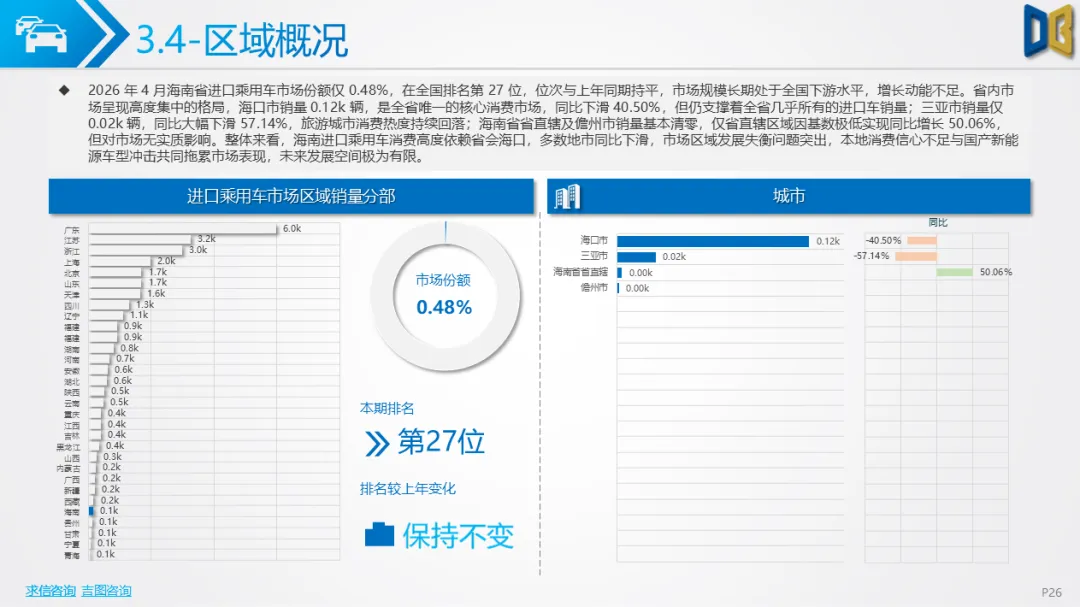

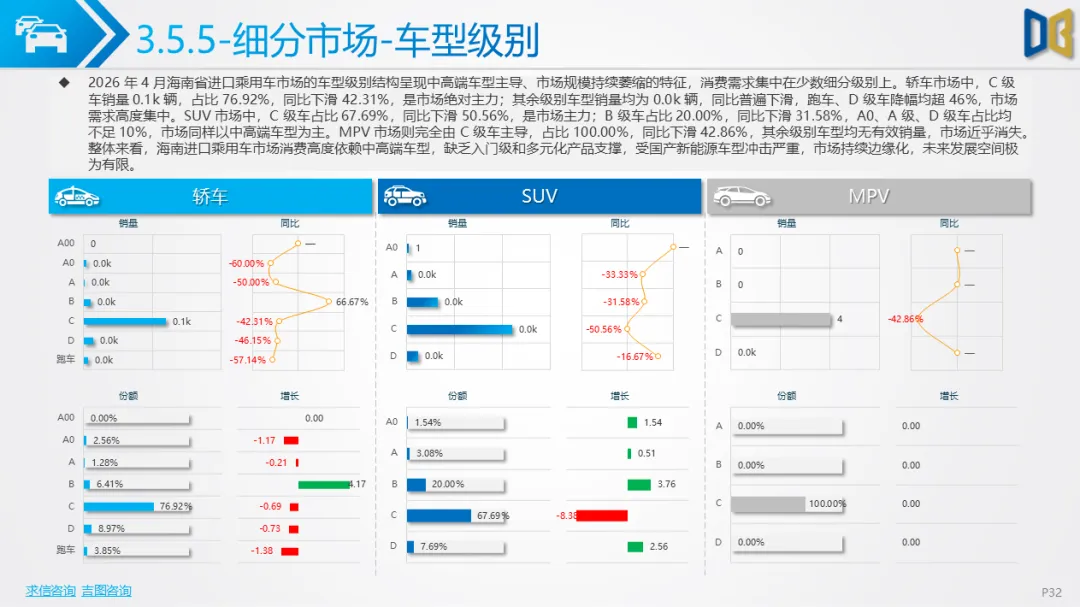

动力结构仍固守传统燃油中大排量,2.0L 车型占据七成以上份额,3.0L 车型小幅补充,新能源渗透率极低,纯电动、插混车型几乎无有效销量,未能跟上市场电动化节奏。车型以轿车和SUV为主,MPV 市场规模极小且持续下滑;区域上完全依赖海口市场,三亚及其他市县需求大幅萎缩,全省仅少数区域因低基数实现微增,无实际市场贡献。受国产高端新能源车型冲击、本地消费理性化影响,进口车传统豪华优势逐步弱化,短期难以扭转下行趋势。

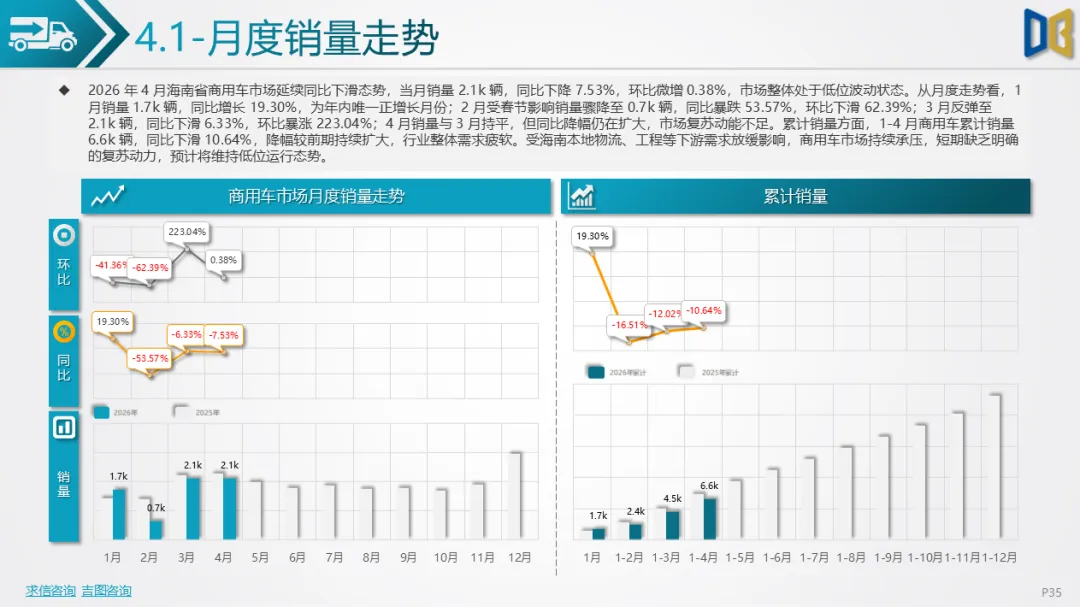

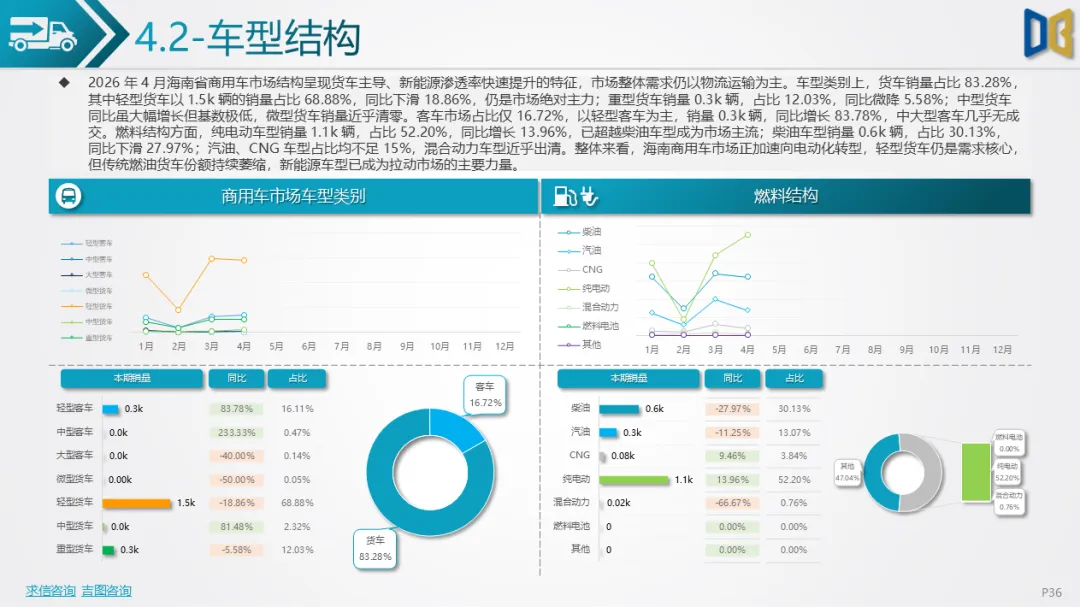

商用车市场呈现低位波动态势,4 月销量 2.1k 辆,同比下滑7.53%,环比基本持平,1-4 月累计同比下滑10.64%,受物流、工程下游需求疲软拖累。车型结构以轻型货车为核心,占比近七成,重型货车稳定贡献销量,中型货车基数偏低但逆势增长,客车市场仅轻型客车表现亮眼,大中客车成交稀少。

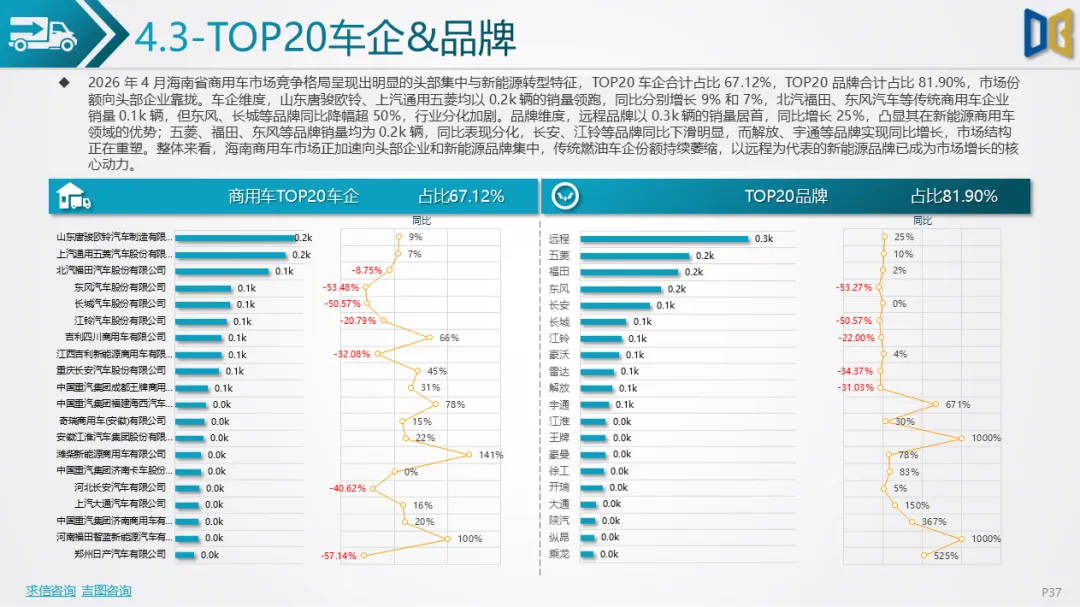

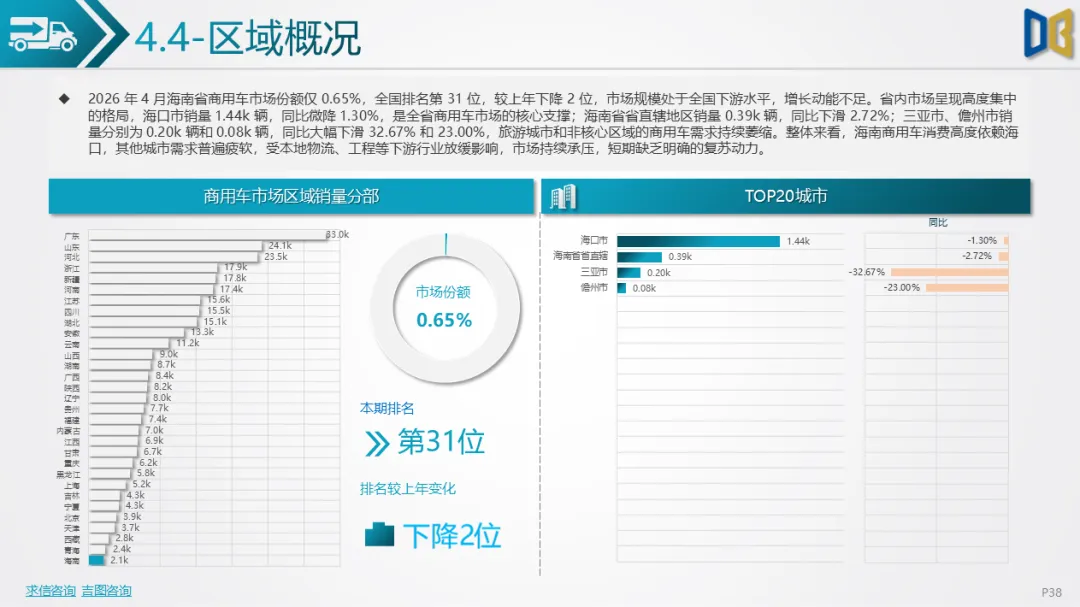

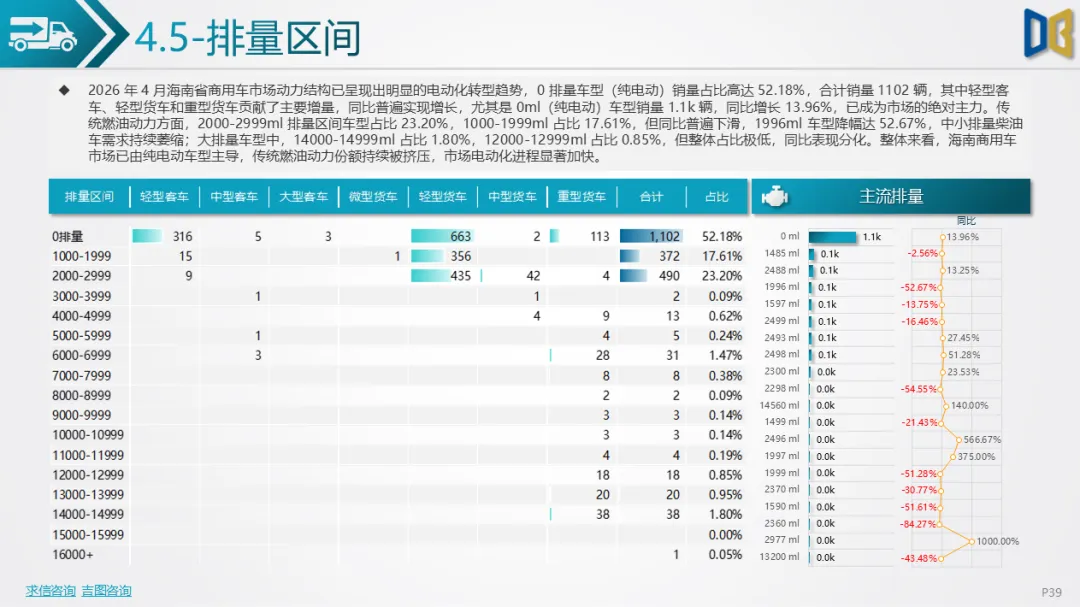

燃料转型成效显著,纯电动车型占比超五成,同比稳步增长,已超越柴油车成为第一大动力类型;传统柴油、汽油货车份额持续下滑,混动车型市场占比微乎其微。车企品牌向头部集中,远程新能源品牌领跑市场,五菱、福田、东风等传统商用车企业销量稳固,部分车企同比降幅超五成。区域方面,海口是商用车核心集散地,三亚、儋州等城市需求明显回落,全国排名垫底,市场体量偏小,行业增长空间受限。

综合来看,2026 年 4 月海南汽车市场整体处于调整周期,总量承压但结构优化趋势明确。电动化、自主化、高端化成为三大核心发展主线,燃油车与合资品牌市场空间持续被挤压;进口车体量持续萎缩,缺乏转型动力;商用车完成电动化初步渗透,头部集中度提升。区域发展失衡、消费信心不足仍是市场主要制约因素,后续海南车市将继续维持新能源主导、传统车型收缩、市场结构持续优化的运行格局。

附件下载请识别下方二维码查看:

点赞

分享

在看