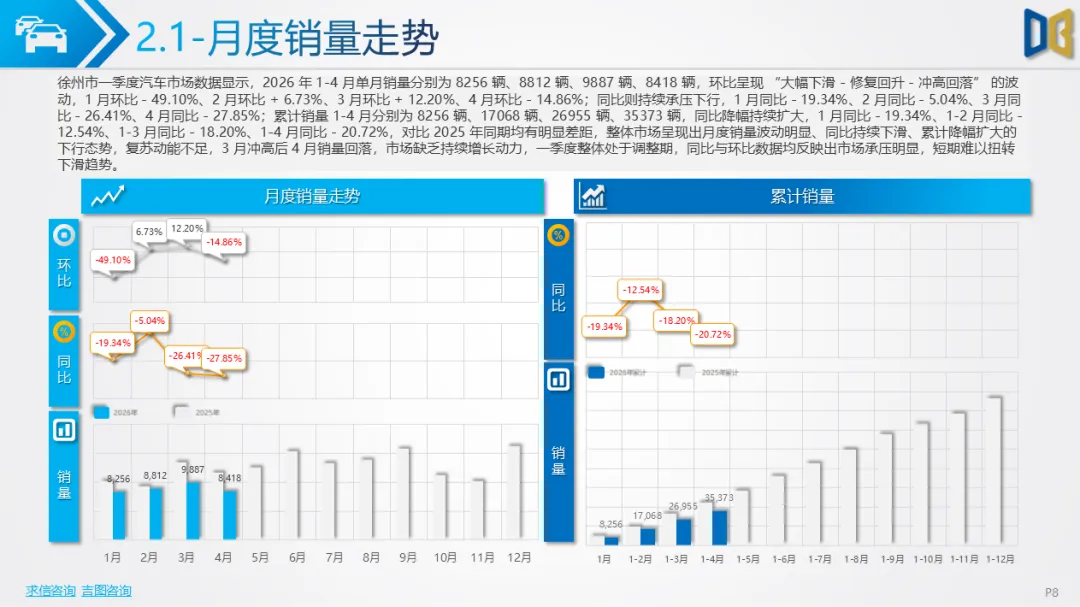

2026 年一季度,徐州市汽车市场整体呈现“乘用车承压分化、商用车触底反弹”的鲜明格局,行业加速向新能源与高端车型转型,结构性机会凸显,各细分市场差异显著。

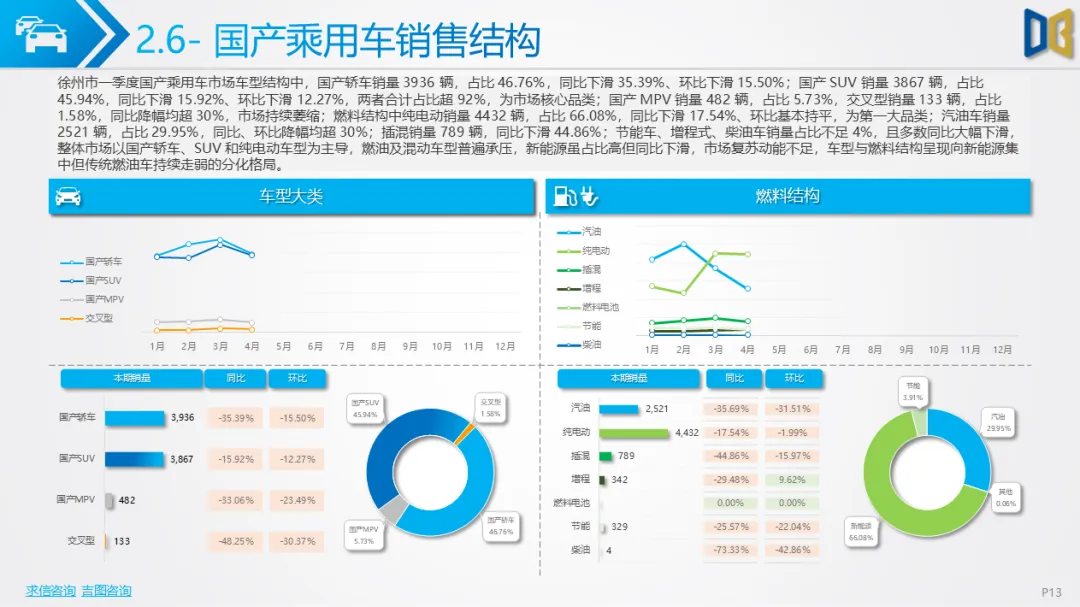

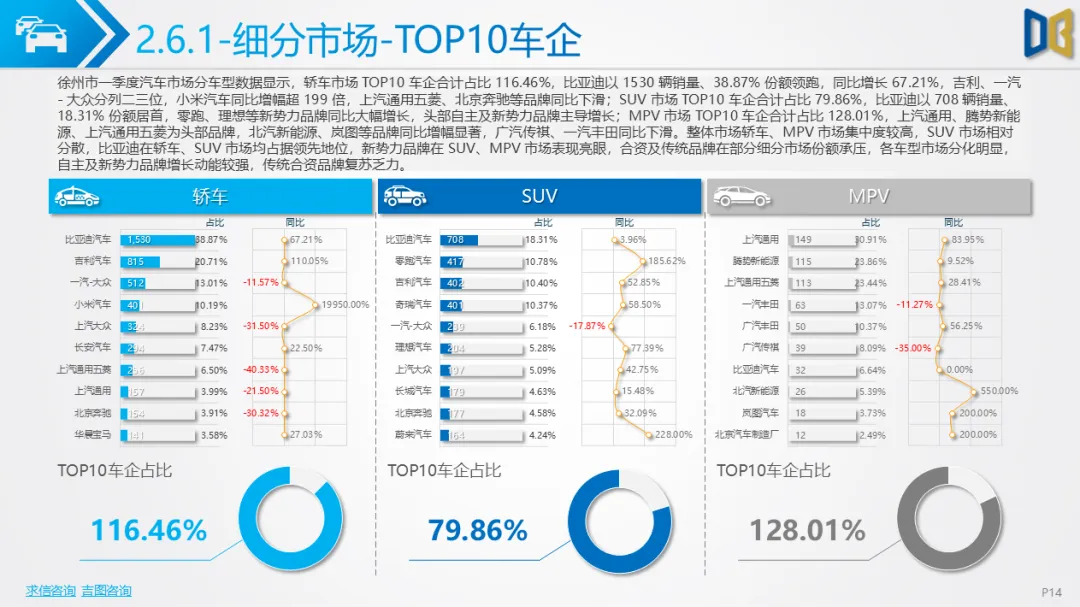

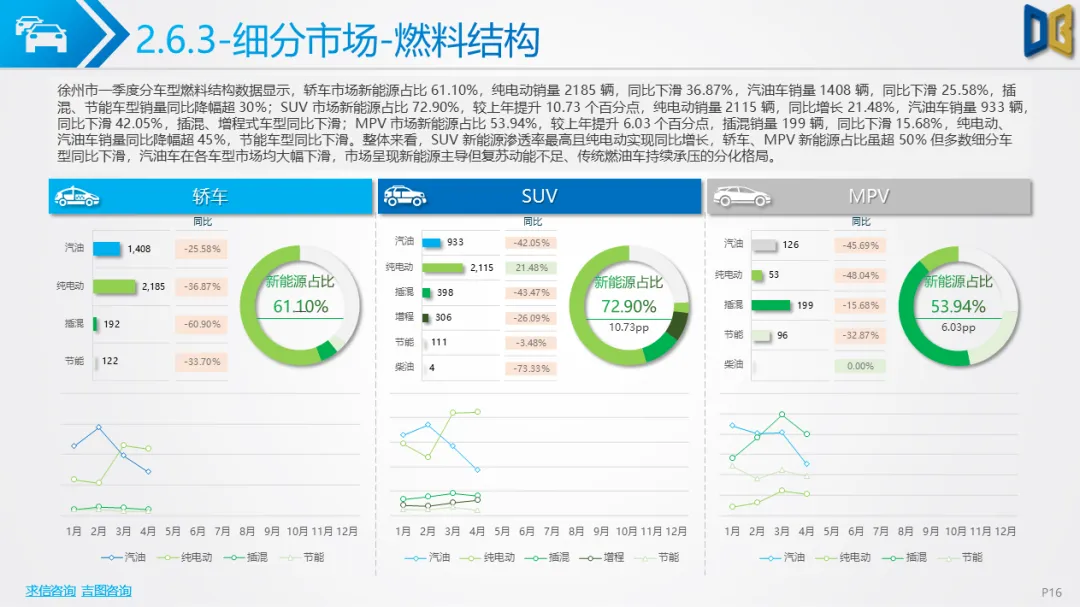

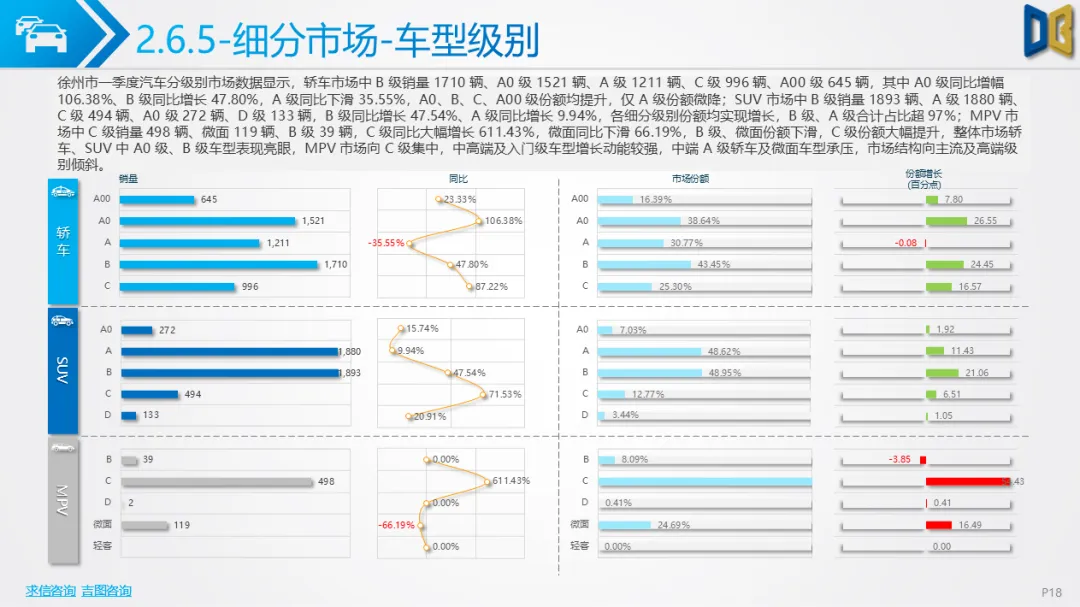

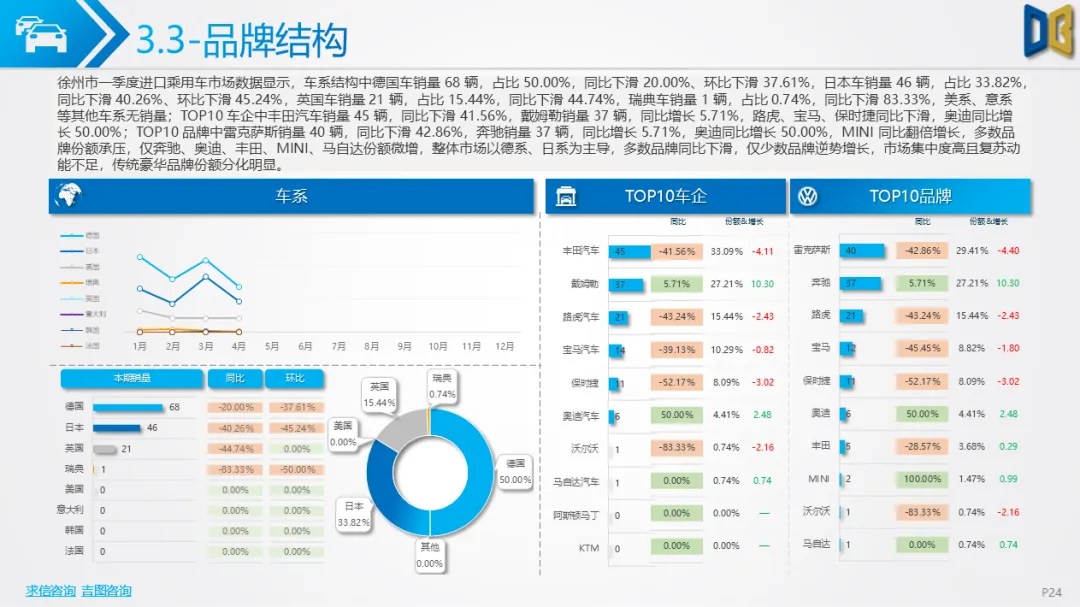

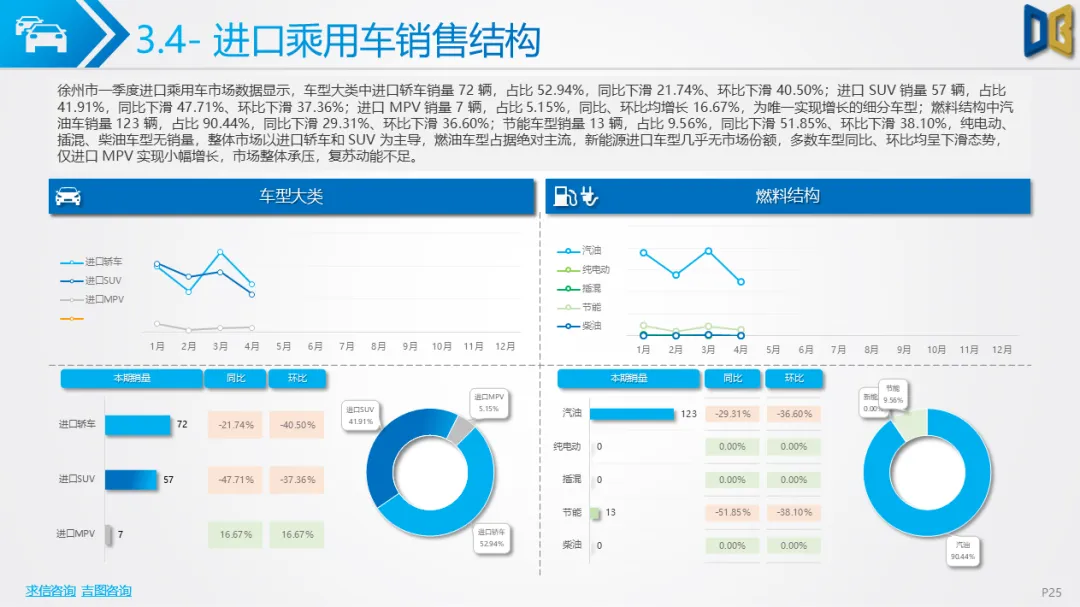

乘用车市场整体同比下行,新能源车型虽渗透率领先(轿车 61.10%、SUV72.90%),但多数细分车型销量同比下滑,仅SUV纯电车型实现正增长;传统燃油车持续萎缩,合资品牌份额普遍承压,帕萨特、凯美瑞等主流车型同比大幅下滑,仅少数日系车型小幅增长。进口豪华车市场高度集中于德系、日系品牌,新能源车型无销量,汽油车同比普遍下滑,仅MPV节能车型小幅增长,市场向头部豪华车型集中,品牌格局持续优化。车型结构上,A0 级、B 级车型增长动能较强,中端A级轿车及微面车型承压,市场向主流及高端级别倾斜。

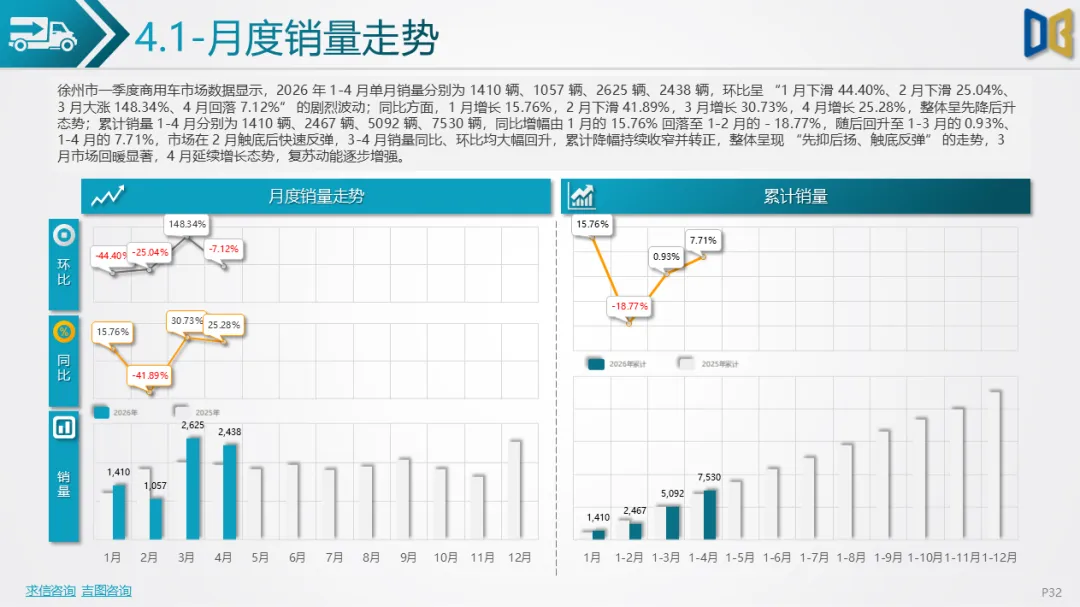

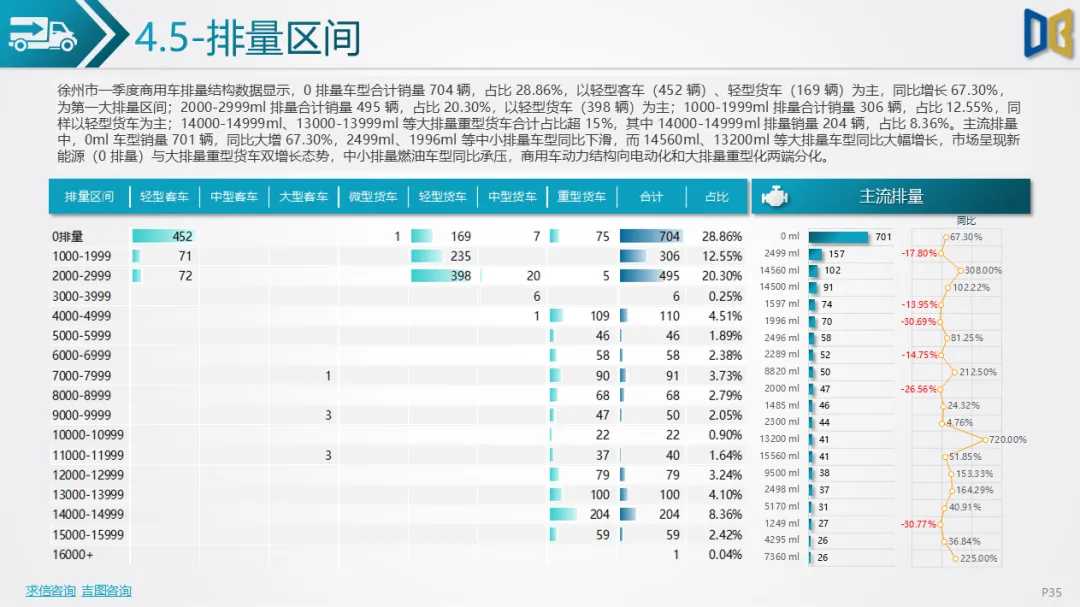

商用车市场则触底反弹,1-4月销量在2月触底后快速回升,3-4月同比、环比双增长,累计降幅持续收窄并转正。其中货车销量占比超75%,重型货车、轻型客车同比大幅增长,中型货车持续下滑;燃料结构呈现柴油车与新能源双增长态势,纯电动车型同比增长67.30%,CNG车型同比翻倍,传统汽油车持续萎缩;排量结构向电动化和大排量两端分化,0 排量纯电车型占比近30%,14000ml以上大排量重型货车同比大幅增长,中小排量燃油车型承压。

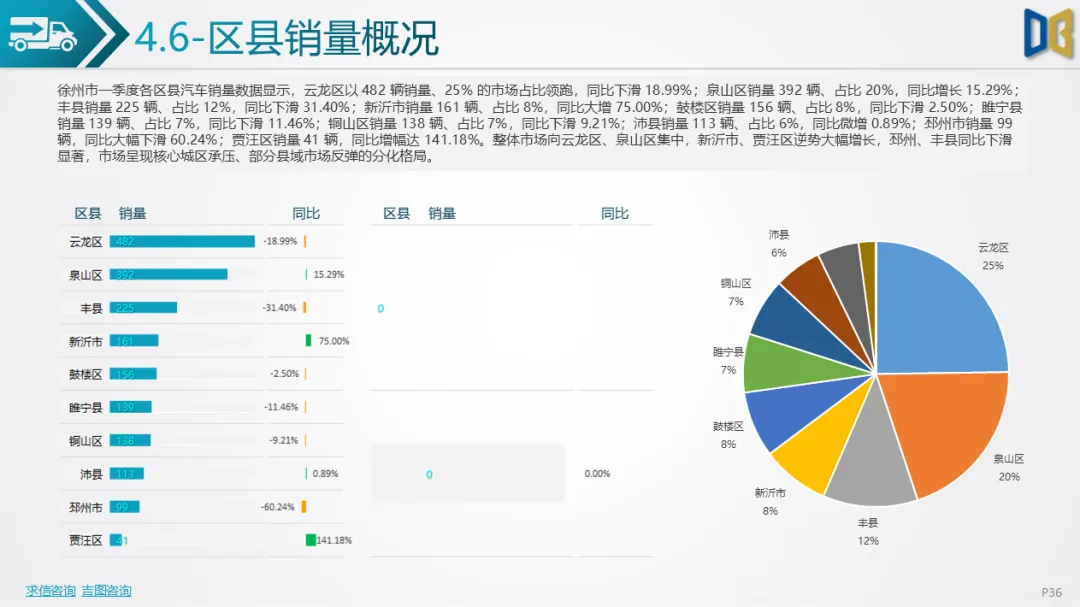

区域市场分化明显,核心城区云龙区、泉山区合计占市场近半份额,贾汪区、新沂市逆势大幅增长,邳州、丰县同比下滑显著,县域市场复苏动能差异较大。整体来看,徐州汽车市场正处于结构调整关键期,乘用车需关注新能源车型的复苏动能,商用车受益于基建与物流需求回暖,未来需重点把握电动化转型与商用车细分市场的结构性机会。

附件下载请识别下方二维码查看:

点赞

分享

在看