2026 年,中国餐饮行业迈入 “存量重塑、质量为王” 的新阶段。开年即迎万亿开门红,市场规模稳步扩张,但关店率高企、中端业态承压、消费需求迭代成为行业核心特征。连锁化、数字化持续渗透,现炒锅气、下沉市场、情绪消费成增长新引擎,行业正式告别粗放式增长,进入精细化运营的高质量发展周期。

一、市场规模:开年破万亿,增速稳中有升

2026 年餐饮行业延续强劲复苏态势,成为拉动内需的核心动力,呈现 “规模扩容、增速稳健、占比提升” 的特点。

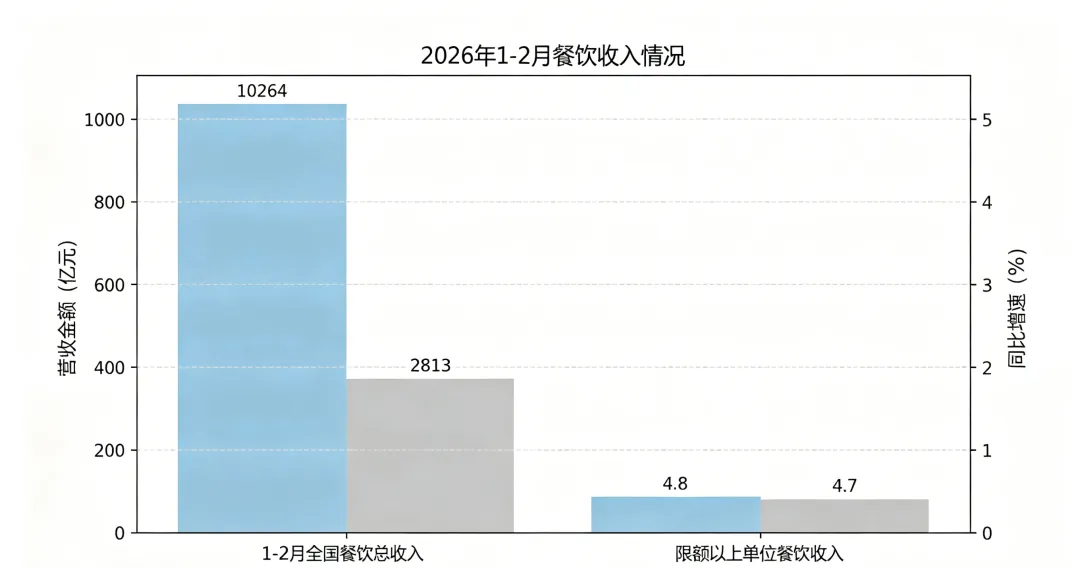

统计维度 | 营收金额 | 同比增速 |

1-2 月全国餐饮总收入 | 10264 亿元 | 4.8% |

限额以上单位餐饮收入 | 2813 亿元 | 4.7% |

2026 年 1-2 月全国餐饮收入达10264 亿元,同比增长 4.8%,首次实现开年万亿级突破,创历史同期新高;限额以上单位餐饮收入 2813 亿元,同比增长 4.7%,规模化、规范化发展成效显著。

·2025 年全年餐饮收入:57982 亿元,同比增长 3.2%

·2026 年全年预测收入:突破 6 万亿元

·2030 年远期预测收入:有望突破 7 万亿元

餐饮消费占社会消费品零售总额比重达11.9%,增速(4.8%)高于商品零售(2.5%)2.3 个百分点,成为激发市场活力、拉动内需的关键支柱。2026 年 Q1 餐饮大盘人均消费32.9 元,与 2025 年 Q4 持平,同比微涨 0.5 元,大众刚需消费牢牢主导市场。

二、业态格局:两头火、中间冷,细分赛道分化明显

行业“两头旺、中间凉” 格局彻底定型,大众刚需与高端体验两极分化,中端业态成 “死亡地带”,细分赛道冷热不均。

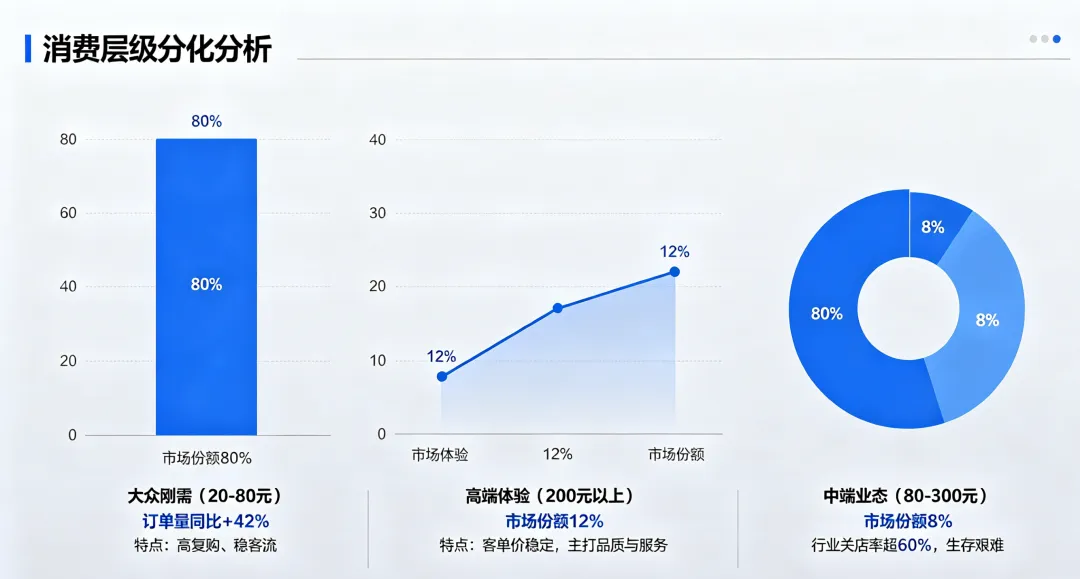

1. 消费层级分化

·大众刚需(20-80 元):80% 市场份额,订单量同比上涨 42%,依靠高复购、稳客流盈利

·高端体验(200 元以上):约 12% 市场份额,客单价稳定,主打品质与服务

·中端业态(80-300 元):约 8% 市场份额,行业关店率超 60%,受双向挤压生存艰难

2. 细分赛道表现

1.小吃快餐:门店数量占比43%,行业第一,2025 年市场规模 1.08 万亿元

2.中式正餐:门店占比 27%,存量竞争激烈,一线市场呈现负增长

3.火锅品类:门店占比 18%,赛道内卷严重,关店率居高不下

4.现制饮品:门店占比 12%,2026 年 Q1 三四线城市增速超 30%,为扩张最快赛道

整体来看,小吃快餐凭借轻量化、高周转优势稳居底盘;现制饮品成为唯一门店数量持续正增长的赛道;传统正餐、火锅则深陷存量博弈。

三、行业核心特征:连锁化提速,洗牌加剧,现炒成底线

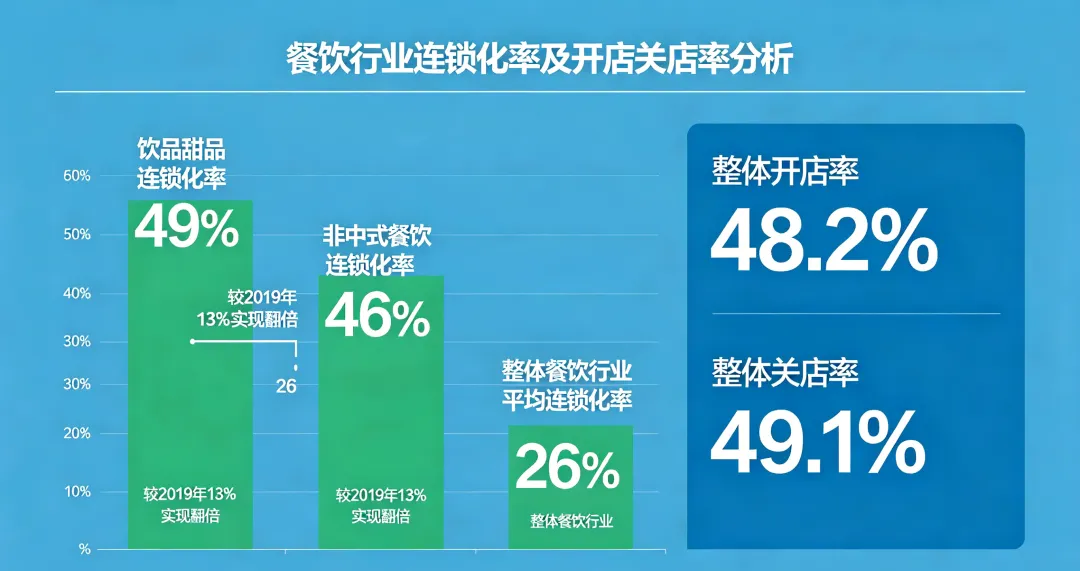

1. 连锁化率持续攀升,小作坊加速出清

·饮品甜品:连锁化率49%

·非中式餐饮:连锁化率 46%

·整体餐饮行业平均连锁化率:26%(较 2019 年 13% 实现翻倍)

·整体开店率:48.2%

·整体关店率:49.1%

头部品牌持续下沉,区域连锁快速崛起,个体小作坊加速出清。行开关店比率接近持平,关店率略高于开店率,“强者愈强、弱者出局” 的马太效应愈发明显。

2. 现炒锅气成标配,预制菜退烧

消费者对“新鲜、健康、口感” 需求激增,现炒锅气从特色卖点升级为行业准入门槛。数据显示,主打现炒鲜做的门店,消费者愿意支付30% 额外溢价,门店复购率大幅提升;主打劣质预制菜的门店客流持续下滑,淘汰速度加快。如今公示食材产地、食材检测报告、联合本地农场供货,已经成为门店建立消费信任的常规操作。

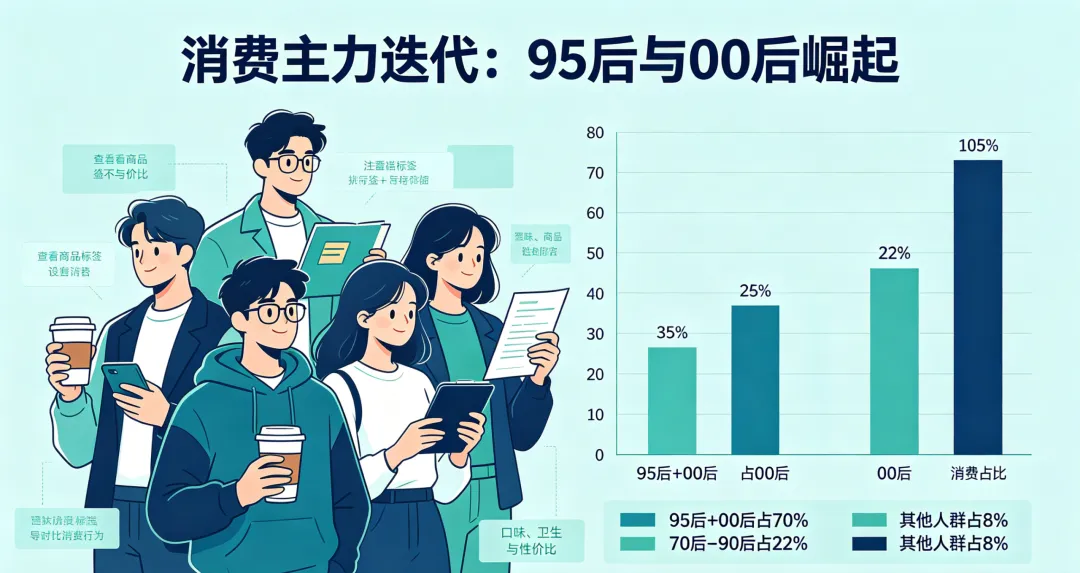

3. 消费主力迭代,95 后 00 后主导市场

·95 后 + 00 后年轻群体:消费占比70%,为绝对消费主力

·70 后 - 90 后群体:消费占比 22%

·其他人群:消费占比 8%

调研数据显示,78.6% 的年轻消费者秉持理性消费观念,只看重口味、卫生与性价比,拒绝网红溢价。同时,情绪消费需求崛起,“好吃 + 好逛 + 好拍” 成为当下热门门店的标配属性。

四、区域市场:高线存量博弈,低线红利爆发

城市层级 | 市场特征 | 主流业态增速 |

一线 / 新一线城市 | 市场饱和、存量竞争 | 正餐业态小幅负增长 |

三四五线城市(下沉市场) | 消费升级、增量充足 | 茶饮、咖啡、快餐增速均超 30% |

社区商业门店 | 近场高频消费 | 客流稳定性高于商圈门店 |

高线城市门店趋于饱和,各大品牌只能依靠精细化运营、差异化服务争夺存量客群;而下沉市场消费潜力全面释放,连锁品牌下沉布局成为行业主流。依托“距离近、复购高、成本低” 三大优势,社区门店抗风险能力远超传统商圈店。

五、行业趋势:数字化、AI、全球化成新方向

1. 数字化渗透全链路,降本增效成核心

2026 年餐饮行业整体数字化渗透率超 80%,点餐、收银、供应链、会员管理实现全流程数字化覆盖。依托社群、会员、直播等私域运营手段,优质门店复购率平均提升 30% 以上。如今数据化运营已经不再是加分项,而是餐饮门店生存的基础能力。

2. AI 技术深度赋能,重构运营模式

AI 开始全面渗透前厅、后厨、管理三大场景:智能切配、炒菜机器人降低后厨人工成本;AI 点餐、智能服务提升到店体验;大数据客流预测、智能选址、库存管理,则大幅降低门店经营风险,科技正在重塑传统餐饮的运营逻辑。

3. 全球化布局深化,国货餐饮出海提速

头部中式餐饮品牌加速出海,火锅、茶饮、中式快餐成为出海主力,东南亚、欧美为核心布局区域。结合当地口味、消费习惯做本土化调整,成为品牌立足海外市场的关键,中式餐饮的文化影响力与市场规模同步提升。

六、机遇与挑战:微利时代,精细化运营是破局之道

1. 核心挑战

·利润承压:租金、人工、食材三大成本持续上涨,行业全面进入微利时代,增收不增利成为普遍难题;

·竞争加剧:产品同质化严重,价格战频发,中端业态生存空间被持续挤压;

·需求多变:年轻消费者喜好迭代快,网红生命周期缩短,门店产品与场景创新压力陡增。

2. 发展机遇

·下沉市场连锁化率偏低,消费升级空间巨大,是未来主要增量市场;

·健康消费风口兴起,现炒、鲜食赛道具备天然差异化优势,易打造特色品牌;

·数字化、AI 工具普及,可有效降本增效,帮助中小门店提升综合竞争力。

七、总结与展望

2026 年,餐饮行业彻底告别 “野蛮生长”,正式迈入存量竞争、质量为王、精细运营的新时代。万亿体量的市场之下,行业洗牌仍在持续。

对于从业者而言,紧抓现炒品质、下沉市场、数字化运营、情绪体验四大核心方向,深耕产品、严控成本、精准触达用户,才能在行业变革中站稳脚跟。

放眼未来,餐饮行业将朝着连锁化集中、数字化普及、产品化深耕、全球化拓展四大方向稳步前行,优质品牌持续收获红利,落后产能加速出清,整个行业向着高质量发展不断迈进。