房地产退潮 · 绿色建材爆发 · AI重塑工厂

建材行业的冰与火之歌

2026年,谁在淘汰,谁在起飞?

干建材的朋友最近见面,聊得最多的就一个字:难。水泥卖不动,玻璃生产线停了一半,全国建材家居卖场面积一年缩了11.38%。一位做了二十年陶瓷批发的老板跟我说,仓库里堆着三百多万的货,经销商拿货速度比去年慢了一半。

但另一头完全是另一番景象。绿色建材市场规模突破万亿,BIPV光伏建材增速冲到45%,AI智能建材增长43%。北新建材的零醛石膏板加价35%还供不应求,排队提货的车在厂门口排了两公里。

冰火两重天。这不是行业不行了,是行业在洗牌。今天这篇,把2026年建材行业五个核心趋势讲透。

市场大盘

全球稳中有进,中国结构性换挡

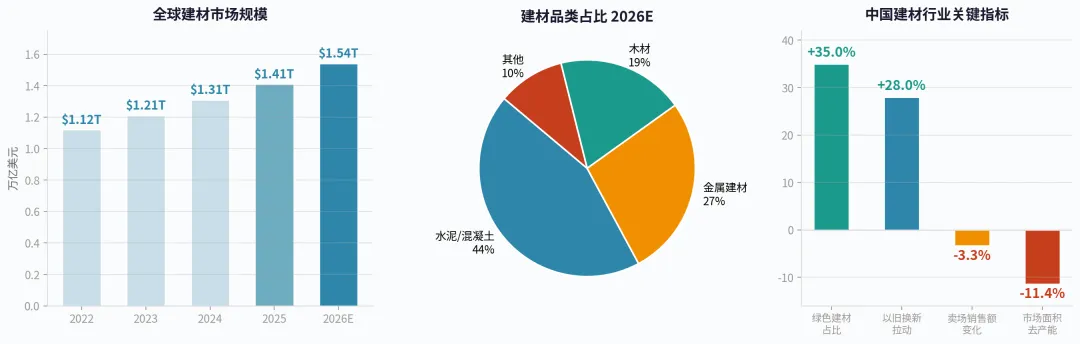

先看全球。据Precedence Research数据,全球建材市场2025年规模达到1.41万亿美元,预计2026年将突破1.54万亿美元,年复合增长率约3.91%。Business Research Insights的测算更激进一些,认为2026年全球建材市场将达2.27万亿美元,到2035年有望突破3.65万亿,CAGR达到5.43%。

从区域分布来看,亚太地区占据了约57%的市场份额,中国是绝对的核心市场。北美约占25%,欧洲约20%。这种格局短期内不会改变——中国、印度、东南亚的城镇化进程仍在推进,基础设施建设需求远未饱和。

再看国内。中国建筑材料流通协会的数据显示,2025年全国规模以上建材家居卖场全年累计销售额为1.44万亿元,同比下跌3.33%。12月份的BHI(全国建材家居景气指数)为107.49,环比下跌6.69点。乍看是下行的,但这个数字需要仔细解读:大量消费已经从线下卖场转移到了线上渠道、工厂直供和家装公司集采,传统卖场数据已经不能完整反映行业全貌。

品类结构也在发生深刻变化。水泥和混凝土仍然占据最大比重,约44%;金属建材(钢材、铝合金等)占27%;木材占19%;其余10%包括玻璃、陶瓷、涂料等。但增量最快的已经不是传统大宗品类——光伏玻璃、节能门窗、再生骨料、智能涂料这些新材料的增速远超行业平均水平。

更值得关注的是,行业供给端正在加速出清。2025年全国规模以上建材家居市场面积约为1.82亿平方米,同比下降11.38%。低效、同质化的卖场通过关停整合、业态升级退出市场,头部卖场则通过增加体验式业态、拓展服务场景来提升运营效率。

· · ·

绿色革命

从加分项变成准入门槛

三年前做工程项目,甲方问一句"有没有绿色建材认证",你答有,那是加分项。现在情况彻底变了——国家强制性绿色建材认证已经覆盖了70%以上的基础建材品类,没有认证证书,招标文件都递不进去。

这个变化背后是多重力量在推动。首先是政策层面,《建材行业碳达峰实施方案》明确要求限制新增熟料产能,推动超低排放改造。《建材行业稳增长工作方案(2025-2026年)》由工信部等六部门联合发布,核心目标之一就是"推动行业绿色低碳和数字化发展水平明显提高"。地方政府也在加码——上海对使用绿色建材的项目直接给补贴,北京在保障房建设中强制要求使用节能门窗和环保涂料。

其次是市场端。开发商发现,用绿色建材拿到的政府补贴和税收优惠,能覆盖甚至超过材料本身的溢价。消费者的环保意识也在提升,尤其是年轻购房群体,愿意为"零醛""低碳"标签买单。

中研普华的分析报告显示,绿色建材市场规模已突破万亿元大关,占建材总需求的比例持续快速攀升。2026-2030年被业内称为绿色建材的"黄金五年",行业将进入规模化、高质量发展的关键周期。

万亿+

绿色建材市场总规模

177亿

BIPV全球市场 2032E

62.6亿

BIPV全球市场 2025

+35%

零醛石膏板溢价率

拿具体企业来看。海螺水泥开发的碳固化混凝土,每吨产品可以封存200公斤二氧化碳,目前已经进入工业化应用阶段。北新建材的零醛石膏板采用工业固废再生技术,年处理建筑垃圾500万吨,产品溢价35%仍然供不应求。东方雨虹布局光伏屋顶一体化方案,成功中标雄安新区30亿元绿色基建项目。

一句话总结:低碳不是口号,是实实在在的利润空间。谁先拿到绿色认证和核心技术,谁就拿下了下一轮竞争的入场券。

· · ·

AI赋能

不玩概念,真金白银在省钱

2025年是建材行业AI真正落地的一年。新华网在年度行业总结中专门用了一个章节来写这件事——"AI技术深度融入行业,成为企业竞争力提升的核心抓手"。这句话不是虚的,确实有真金白银在发生变化。

在生产端,AI已经在多个环节发挥作用。混凝土搅拌站用AI算法动态优化配合比,根据砂石含水率、温度等实时数据自动调整水泥用量和外加剂比例,一台年产百万方的搅拌站,一年可以节省数百万元的材料成本。瓷砖生产线引入机器视觉检测系统,替代了原来四五个质检员,漏检率降到0.1%以下,而且24小时不停歇。智能工厂的能源管理系统实时监控每一台设备的电耗、气耗,通过优化排产和负载调度,电费平均能降15%到20%。

更有意思的是产品端的创新。华为联合中国建筑推出了"智慧墙板",把温控模块和空气质量监测传感器直接集成到墙体材料里面,在北京城市副中心项目上已经大规模应用。这种墙板可以自动调节室内温湿度,实时监测甲醛和PM2.5,数据还能同步到物业管理系统。它不再是一块砖、一面墙,而是一个嵌入建筑的智能终端。

根据Business Research Insights的报告,智能建材的采纳率在2025年提升了43%,技术创新在保温隔热材料领域的增幅也达到38%。Coherent Market Insights则预测,全球建筑建材市场2026年估值1.68万亿美元,到2033年将达到2.5万亿美元,CAGR约为6.9%。

很多人以为AI离建材行业很远,但事实恰恰相反——建材行业的数字化基础相对薄弱,AI改造的边际效益反而非常可观。一个年产值五亿的工厂,AI改造投入几百万,一年就能从能耗和损耗里省回来。这不是概念,是已经在发生的事。

· · ·

存量崛起

旧房翻新正在撑起半边天

房地产新开工面积持续下滑,这是不争的事实。但很多人忽略了一个更重要的趋势变化:存量房翻新需求正在快速增长,而且增长空间远超新房。

2025年,以旧换新政策在全国范围内全面铺开,覆盖建材家居品类持续扩容。从北京的厨卫改造补贴到上海的全屋装修消费券,各地都出台了具体的补贴细则,直接降低了消费者的置换成本。在政策驱动下,老旧家具家电置换、厨卫局部改造、墙面翻新等存量需求加速释放,为市场注入了稳定的增量。

中国建筑材料流通协会的判断非常明确:"2026年,存量房再装修与好房子建设仍是建材家居市场的稳定压舱石。"协会进一步指出,"好城市+好房子"的结构性机会依然存在,建材需求正在向核心城市和改善型领域集中。

这个判断意味着什么?意味着整个建材行业的渠道结构要重新洗牌。过去二十年,建材企业的核心渠道逻辑是"跟着新盘走"——哪个城市新盘多,经销商就铺到哪里。现在逻辑变了,核心能力变成了"跟着存量房走":能不能在旧改项目上拿到份额,能不能通过家装公司切入厨卫翻新,能不能用社区店覆盖周边三公里老小区的维修翻新需求。

数据也很能说明问题。2025年全年,全国建材家居卖场在有3.33%的销售下滑的同时,家装公司和社区建材店的业绩反而在增长。需求没有消失,它只是从新房的增量市场,转移到了旧房的存量市场。换了一批人、换了一个场景而已。

· · ·

五大趋势

一图看懂 2026

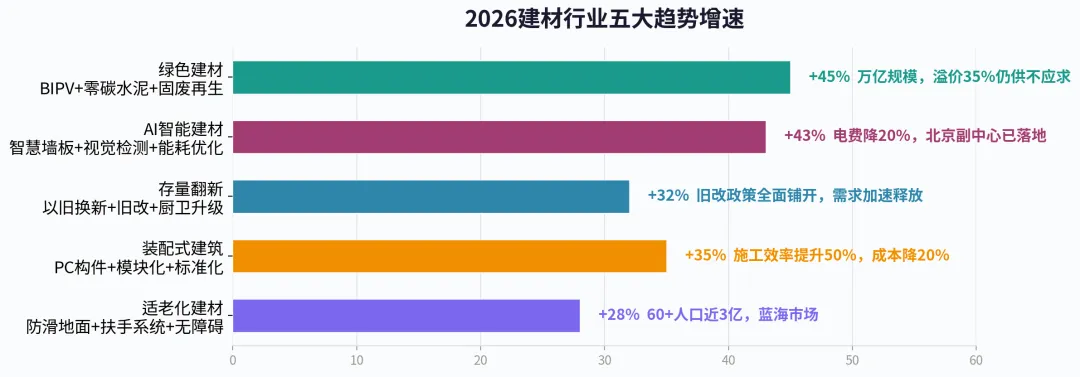

第一趋势:绿色建材全面爆发

增速45%

BIPV光伏建筑一体化、零碳水泥、固废再生建材三大方向齐头并进。截至2025年,国内绿色建材产品认证证书覆盖42个小类,预拌混凝土证书3038张居首。从"有认证加分"到"没认证出局",绿色化已经从选择题变成了必答题。碳交易市场的逐步成熟,更将使低碳技术专利成为企业的核心资产。

第二趋势:AI从概念走向产线

增速43%

混凝土配合比AI优化、瓷砖视觉检测、工厂能耗智能调度——这些不是实验室里的Demo,是已经在几十家大型建材工厂跑了一年的实际应用。投资回报周期普遍在12-18个月。智能建材产品端也在发力,智慧墙板、智能温控涂料等新品类正在重新定义"建材"的边界。

第三趋势:装配式建筑进入快车道

增速35%

装配式建筑用PC构件、连接件、密封材料等产品标准化程度不断提升,施工效率比传统方式提升约50%,综合成本降幅约20%。在保障房、学校、医院等公共建筑领域,装配式已经成为主流方案。上游的水泥预制件、轻质隔墙板、钢结构连接件等细分赛道将直接受益。

第四趋势:存量翻新激活万亿市场

增速32%

以旧换新政策全面铺开,旧改从一线城市向二三线城市扩散。厨卫局部改造、墙面翻新、老旧门窗更换是最先爆发的品类。和增量市场不同,存量翻新渠道更分散、更依赖社区化服务和口碑传播——这不是巨头的游戏,反而是灵活的中小企业和区域品牌的好机会。

第五趋势:适老化建材蓝海初现

增速28%

中国60岁以上人口已逼近3亿,而现有住宅中90%以上没有适老化设计。防滑地面材料、无障碍扶手系统、智能紧急呼叫设备、适老化卫浴——这些品类的需求将在未来五到十年持续爆发。这是一个被严重低估的市场,目前切入的企业还很少,先发优势明显。

还有一个重要的政策信号值得注意:中央在2025年再次强调"反内卷"作为重要产业政策方向,2026年将继续推动建材行业供给端的加速优化。这意味着什么?小散乱污的企业会越来越难,行业集中度将进一步提升,龙头企业反而在洗牌中拿到更多市场份额。

· · ·

写在最后

2026年的建材行业,说白了就是四个字:汰弱留强。以前增量时代,大家都有饭吃,无非赚多赚少。现在存量博弈时代,蛋糕在缩小,但切蛋糕的刀越来越快。做传统大宗材料的,拼的是成本控制、规模效应、供应链效率,看谁能撑过出清周期。做新材料新技术的,拼的是认证速度、渠道覆盖、应用场景的拓展能力,看谁能抢到第一波红利。说到底,选择比努力重要——但前提是你得先看清风向。

传统大宗材料赛道

拼成本控制拼规模效应拼供应链效率拼谁能撑得住

新材料新技术赛道

抢绿色认证抢渠道布局抢应用场景抢先发优势

别等风来了再找方向,风已经在吹了。

数据来源:Precedence Research · Business Research Insights · Coherent Market Insights · 新华网 · 中国建筑材料流通协会 · 中研普华产业研究院 · 中国建材工业经济研究会智能技术与装备专业委员会

标签:建材行业 · 绿色建筑 · 人工智能 · BIPV · 存量翻新 · 适老化 · 2026趋势