· 点击蓝字,关注我们

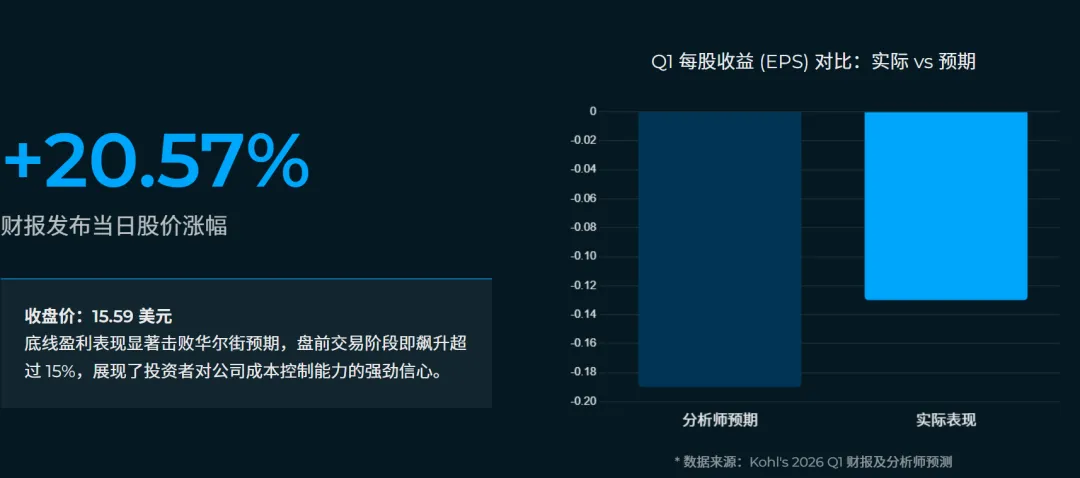

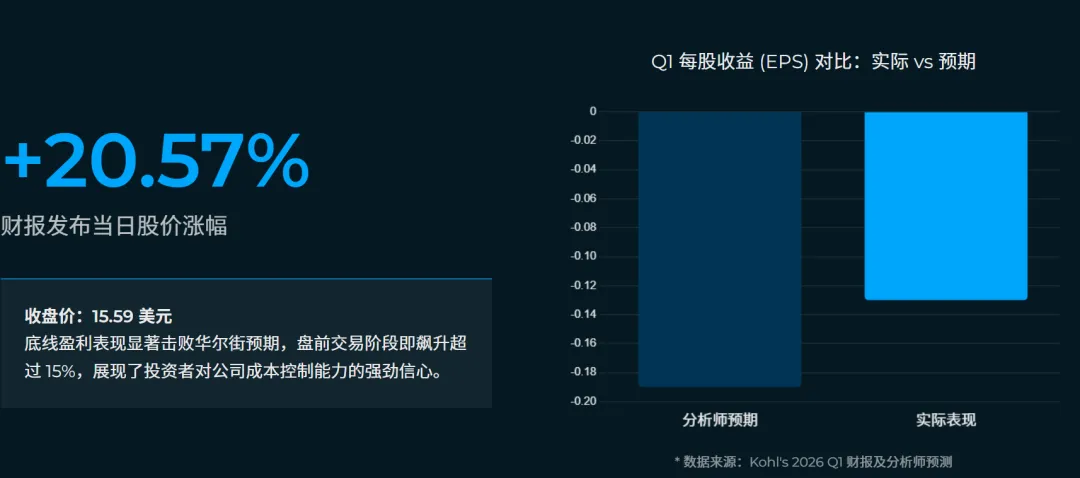

最近,Kohl's 财报公布出来了,Q1净销售额为29.98亿美元,不仅盈利表现大幅击败华尔街预期,更创下了四年多来最佳的同店销售表现!受此超预期业绩提振,财报发布当日科尔士股价强势拉升,收盘大涨20.57%,引发了资本市场的强烈关注。

1

财报数据深度剖析

①Q1数据分析

Kohl's 尽管受制于整体宏观环境和线下客流疲软,公司的整体营收规模出现小幅萎缩,但在管理层极其严格的成本纪律与库存控制下,公司的盈利能力得到了有效捍卫,核心同店销售指标也迎来了四年多来的最佳表现。

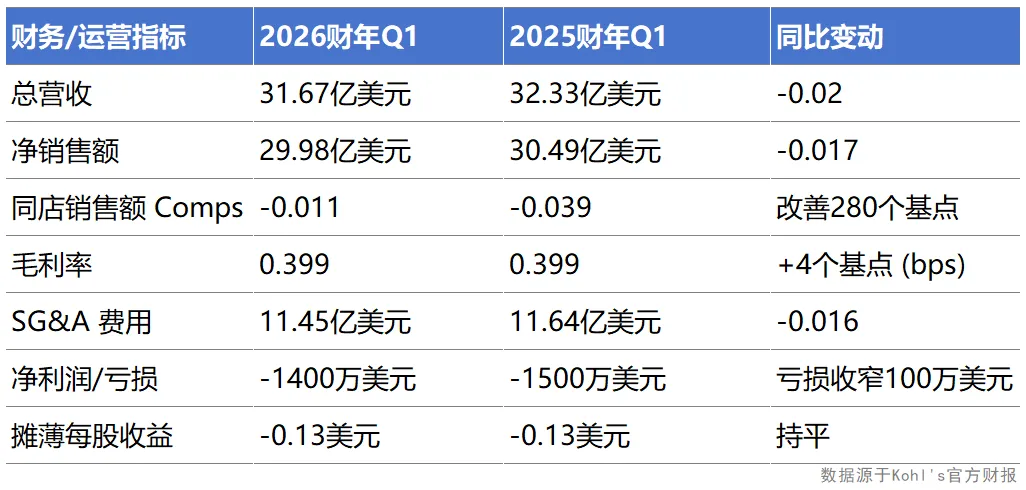

从上述表格可以看出,科尔士在营收端面临一定挑战:总营收与净销售额分别同比下降了2.0%和1.7%,降至31.67亿美元和29.98亿美元。

并且更深层次的运营指标释放了积极信号。作为衡量零售业内生增长核心指标的同店销售额仅仅下滑了1.1%,相较于去年同期3.9%的惨淡降幅,大幅改善了280个基点。虽然线上销售增加带来了更高的物流履约成本,但得益于高利润率的自有品牌销售占比大幅提升,毛利率依然微升了4个基点至39.9%。

②与其他平台对比数据分析

与其他传统百货零售巨头相比,科尔士在2026财年第一季度的表现深刻反映了当前美国实体零售行业的“K型分化”态势。

在同样的宏观经济逆风下,梅西百货(Macy's)在同期实现了3800万美元的净利润,其Q1净销售额达到46亿美元。而表现最为抢眼的迪拉德百货(Dillard's),凭借出色的商品力和折扣控制,同店销售额逆势增长了3%,单季净利润更是高达2.506亿美元。

相比之下,科尔士虽未摆脱亏损泥潭,但其同店销售跌幅已显著收窄,在防守端表现出较强韧性。

③数字化销售的崛起

数字化渠道销售额逆势增长了4%。这一崛起主要得益于全渠道引流策略生效、数字基础设施的体验升级以及AI礼品搜索等智能工具的驱动。尽管线上订单增加带来的高昂物流成本部分抵消了毛利率的增长,但公司已确立了将数字业务规模扩张至80亿美元的长期战略目标。

2

资本市场表现与全年业绩指引

①利润超预期触发股价单日大涨

财报发布当日,科尔士股价在盘前交易阶段便飙升超过15%

②重申2026全年财务指引

财报重申了2026财年全年的前瞻性财务指引:公司预计全年净销售额和同店销售额将维持在持平至下降2%的区间,调整后营业利润率预计介于2.8%至3.4%之间,全年调整后摊薄每股收益(EPS)目标锁定在1.00美元至1.60美元。

③稳健的资本配置与潜在关税退税红利

在资本开支与股东回报方面,公司宣布派发每股0.125美元的季度股息,并维持全年3.5亿至4.0亿美元的资本支出(CapEx)计划。值得重点关注的是,科尔士目前有资格获得总额高达1.9亿美元的关税退税,且已经提交了1.4亿美元的索赔申请。这笔潜在的巨额资金尚未计入目前的业绩指引中,若成功落地,将为公司带来可观的额外利润增量与自由现金流催化剂。

3

财报点名的增长类目

①自有品牌矩阵

在整体销售承压的环境下,Kohl's 的自有品牌同店销售额逆势强势增长了6%。其中表现最夺目的是青少年服饰品类,其核心自有品牌SO实现了高达10%的爆发式增长。此外,FLX 和 Tek Gear 等自有品牌也在运动及休闲类目中展现出极强的拉动效应。

②核心企稳品类(女装、童装与家居)

在财报电话会议中,女装(Women's)、童装(Kid's)、家居(Home)以及配饰(Accessories)等核心业务被特别点名,均实现了持平至微弱正增长的业绩表现。特别是家居类目(Home)在第一季度表现尤为出色,成为了支撑整体大盘的重要防线。

③冲动消费品(Impulse Business)与特定美妆细分

得益于门店排队动线区域的商品布局优化,冲动消费品业务在 Q1 迎来了显著加速,销售额同比飙升超过50%。此外,尽管“丝芙兰店中店”整体表现疲软,但其内部的香水和护发类目在 KAYALI 和 Kérastase 等新引入品牌的提振下,依然是目前最强劲的美妆增长引擎。

?注意,虽然香水和护发类目数据亮眼,但 Kohl's 官方并不支持 3P 卖家售卖美妆产品哦!

关注跨境灯,持续更新各种跨境平台优质内容...

跨境灯精彩预告

Target成本解构与定价

Lowe's前台热门类目

Lowe'sQ1财报

美国公司年审报税

欧盟小包关税豁免倒计时

往期精彩回顾

RECOMMEND

扫码 关注跨境灯

只提供资源

= = = 更多平台资讯 = = =

Best Buy | Target | Lowe's | Home Depot | Kohl's | OTTO | Kaufland | Wayfair | Macy's丨Kogan | Rakuten | Fyndiq | Leroy Merlin | Walmart 丨 Amazon 丨 Costco