【左右滑动】

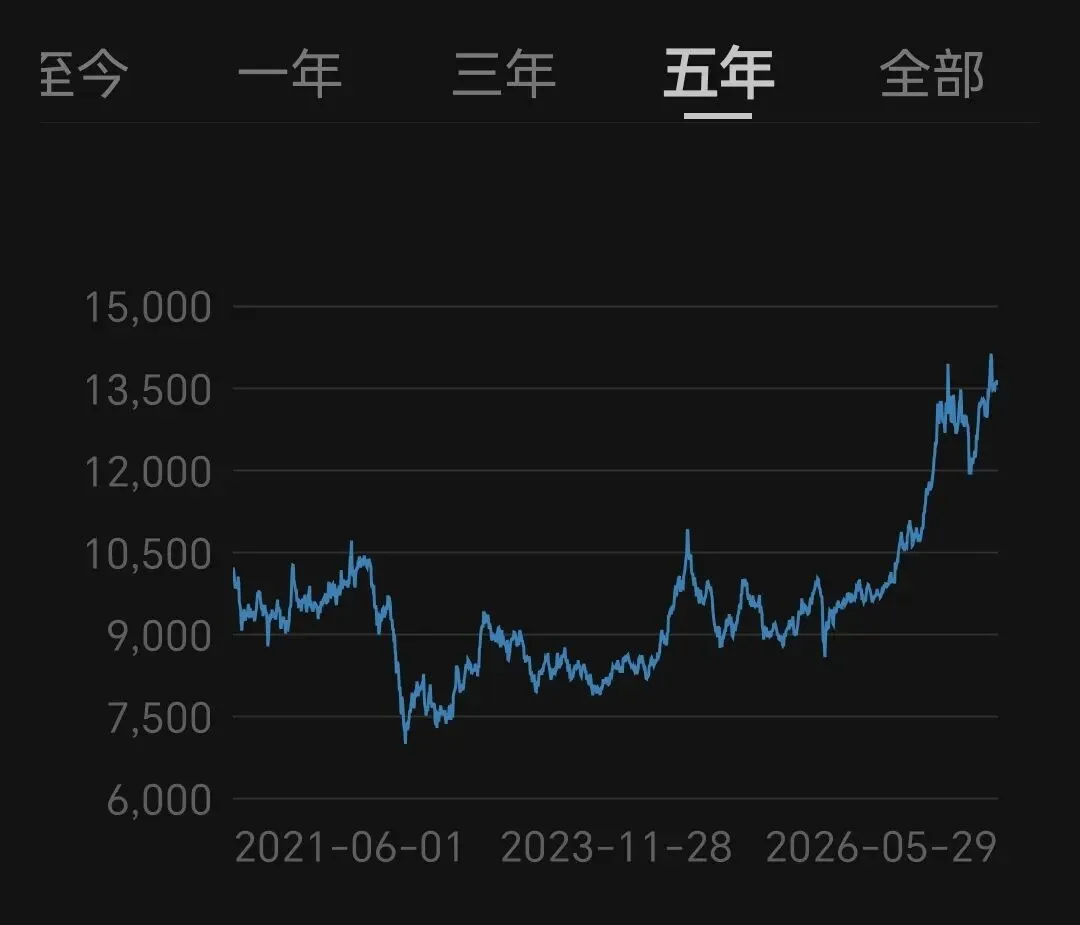

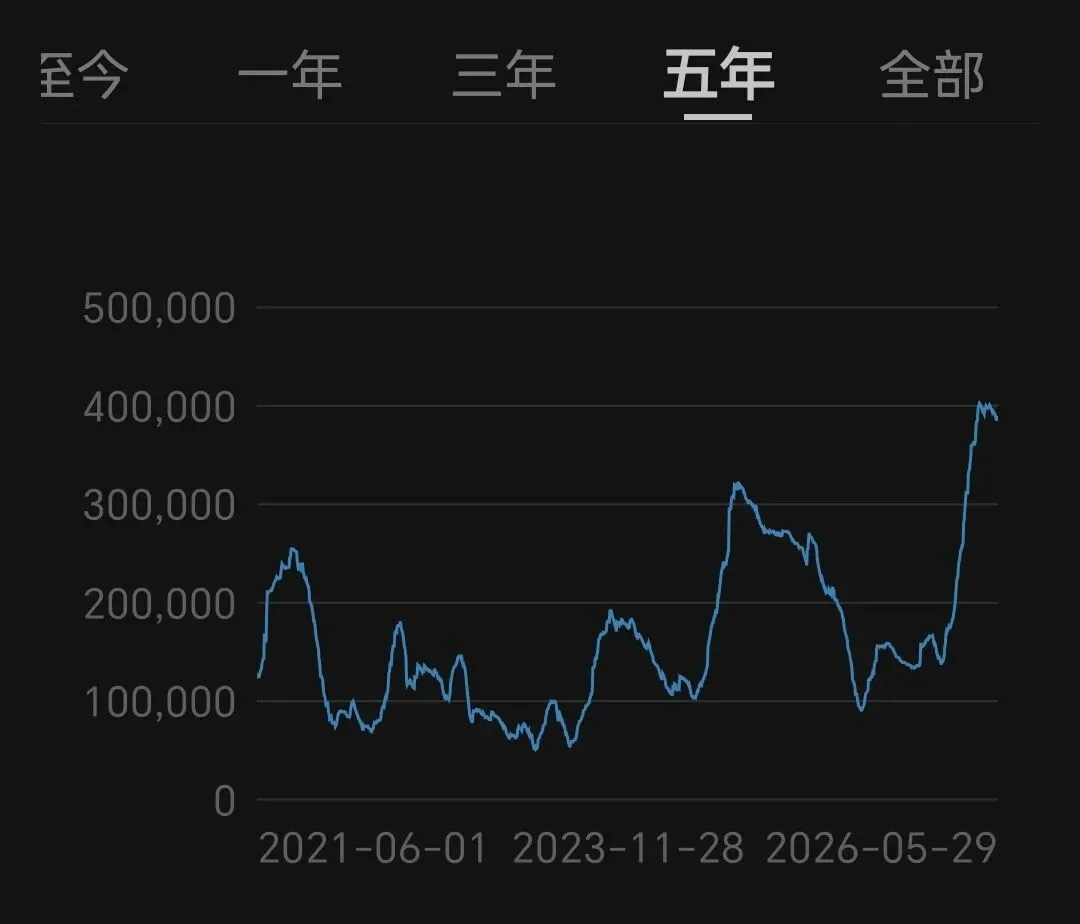

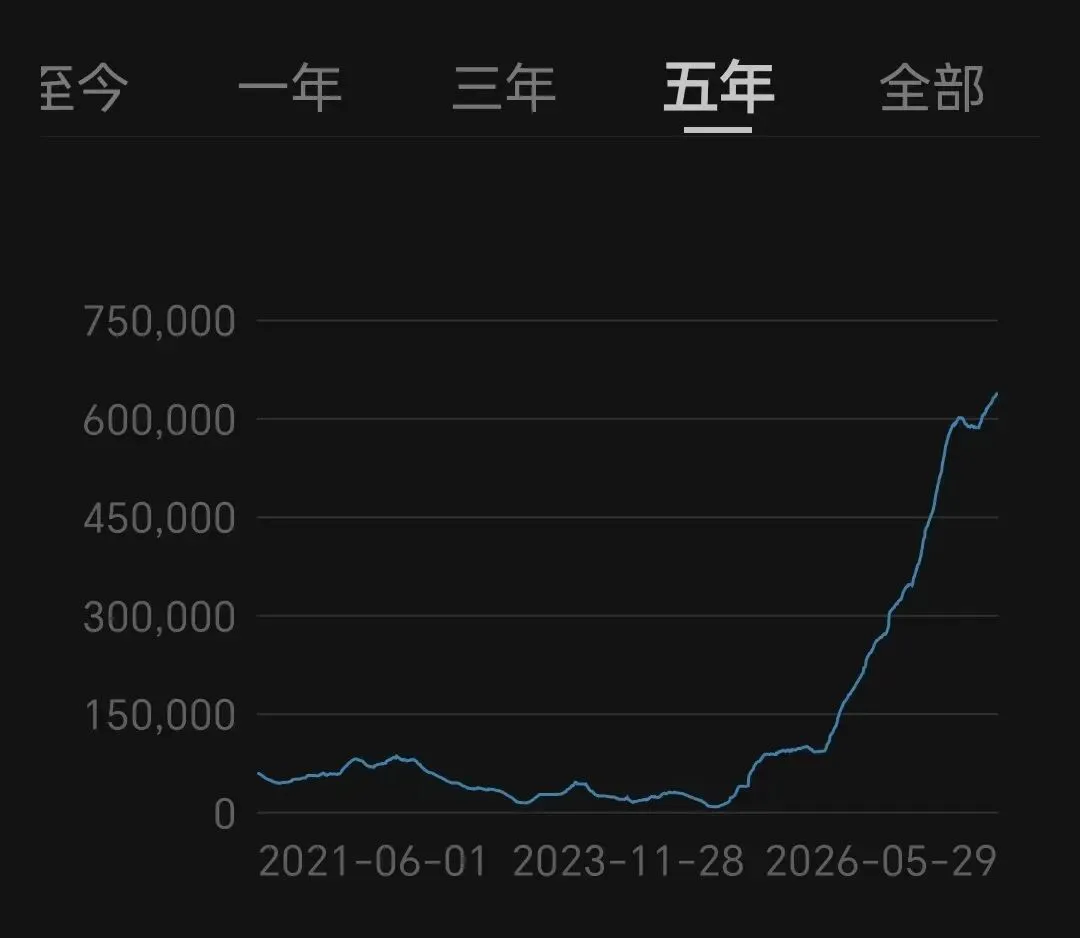

近5年铜价与库存(LME & COMEX)

2026年5月,全球铜市场在“地缘政治溢价”主导下,迈入高波动的新阶段。LME三个月期铜价格月度均值环比上涨4.6%,站稳13,500美元/吨上方。本月市场的核心叙事围绕一条主线展开:中东地缘冲突引发的能源与航运冲击,系统性地重塑了全球贸易流与区域定价体系。 其直接结果是,COMEX对LME溢价飙升至年内新高,欧洲现货溢价单月跳涨超20%,全球铜市场被分割成定价逻辑截然不同的区域市场。在供应端,矿石品位下降这一“慢变量”持续侵蚀精矿产出,将TC/RC推入-130美元/吨的历史极值,冶炼厂在副产品利润的支撑下维持着脆弱的平衡。展望未来,市场正处于“地缘风险溢价”与“宏观需求放缓”的巅峰对决之中,价格波动率预计将进一步放大,区域分化将成为新常态。

一、宏观环境与价格走势

1. 宏观环境:地缘政治与贸易政策预期交织

2026年5月,宏观定价权由传统的货币政策预期,转移至地缘政治冲突与贸易政策不确定性的双重驱动。

• 中东局势:从紧张到和谈的过山车行情

5月中上旬,市场被霍尔木兹海峡通行风险的阴云笼罩,航运成本与保险费用激增,直接将欧洲、北美市场的现货溢价推至高位。下旬,随着各方斡旋下出现和谈迹象,地缘溢价部分回落,但“供应链不确定性”的阴影已深深植入市场预期。核心矛盾已从“是否封锁”演变为“风险重定价的常态化”。

• 全球能源供应冲击与通胀忧虑加剧

中东冲突的连锁反应,叠加阿联酋于5月下旬正式退出OPEC+的冲击,令全球能源市场风声鹤唳。原油、天然气及硫磺价格高位运行,这不仅直接推高了铜的采选、冶炼和运输成本,更引发了市场对全球性通胀抬头的深切忧虑,为铜价注入了额外的风险溢价。

• 美联储内部分歧加深,政策路径不确定性增加

面对能源价格驱动的潜在通胀压力,美联储内部1992年以来最严重的分歧在本月进一步固化。市场对货币政策路径的预期变得模糊,美元指数在震荡中走强,金融属性对铜价的压制与地缘风险带来的实物溢价形成复杂博弈,两者互相牵制。

• 国内政策纠偏,贸易流依然受影响

中国国家税务总局虽对“开票经济”监管开始纠偏,但5月有色金属贸易的活跃度并未出现显著恢复。现货市场流动性依然偏弱,部分市场参与者为解决进项税票缺口,通过买入交割操作来建立库存,这一行为推动SHFE库存在4、5月连续下降。不过,月内期限结构整体仍维持在Contango状态,与上月相比变化不大。

2. 价格走势:中枢抬升,波动区间维持高位

在上述宏观背景下,铜价在宽幅震荡中实现了中枢的显著抬升。

• 价格区间与月度均值:LME三个月期铜价格全月运行于12,800-14,200美元/吨区间,持续处于高位宽幅震荡状态。月度均值录得13,564.37美元/吨,较4月上涨594.49美元,环比涨幅达4.6%,显示出强劲的上行动能。

• 区域溢价分化进一步加剧:

◦ COMEX-LME溢价:5月均值录得393.31美元/吨,较4月的122.54美元/吨大幅走阔,为2026年以来最高水平。这一走势与2025年飙升至3,000美元/吨的历史性行情逻辑一脉相承,均是市场对美国可能加征铜关税的预期驱动。随着6月30日美国商务部长向总统提交铜市场评估报告的法定截止日临近,市场对是否启动232条款关税调查的预期博弈显著升温,这一预期溢价正在被再次激活和强化。

◦ 欧洲现货溢价:受航运中断风险与运费飙升影响,欧洲到岸溢价月内跳涨超22%,反映出区域现货市场的极度紧张。

◦ 中国市场溢价:上海到岸溢价始终在低位窄幅波动,反映出国内下游对高价的强烈抵制以及疲软的进口需求,与欧美市场形成鲜明对照。

• 核心驱动逻辑:5月的价格走势表明,地缘政治已取代基本面,成为短期内铜价的主导变量。市场的定价权,正从由全球宏观经济驱动的“一盘棋”模式,向由区域供应确定性驱动的“各自为战”模式切换。与4月报告所述的“AI需求预期+供给冲击预期”支撑底部不同,5月市场的核心动力来自地缘冲突对现实供应链的实质性干扰。

二、库存变化与市场结构

5月库存与价差数据揭示了更深层次的市场割裂:LME与COMEX虽同为高库存,但其背后逻辑已彻底分化,一个反映“被动去库”,一个反映“战略囤积”。

• COMEX库存再创历史新高:战略性库存转移的明证

截至5月末,COMEX库存升至580,764吨,全月20个交易日均为净流入,合计26,032吨。库存的持续累积与高溢价并存,形成了一个看似矛盾的信号。唯一的合理解释是,这并非单纯的商业套利行为,而是美国市场参与者在6月30日铜市场评估报告提交前,为提前锁定具备成本确定性的实物库存而进行的大规模战略性库存转移。市场普遍预期,若报告建议启动232调查,后续裁定可能历时约3个月。目的地新奥尔良的CIF升水报出400-450美元/吨的高价,正是这一行为的直接证据。

• LME库存高位去库:亚洲库存流向美国

LME期末库存降至386,050吨,全月净流出12,625吨。市场报告显示,LME亚洲仓库有5万吨铜注销,正运往美国。这使得LME依然处于8年高位的库存,其可自由流通的现货量面临考验,正在从4月的“被动累库”转向“被动去库”。

• 市场结构:价差分化持续

◦ LME期限结构:Cash-3M价差虽然仍处于Contango结构,但均值已收窄至-57.04美元/吨(4月为-78.50美元/吨)。这表明,随着库存流出,LME近端的供应压力有所缓解。

◦ COMEX对LME溢价走阔:近400美元/吨的溢价,已将“关税预期”、“供应链中断风险”和“美国本土供应确定性溢价”三者合为一体。这一极端的价差结构,预计在6月30日评估报告公布后,将根据报告的具体措辞——是否建议启动正式调查、调查范围及时间表——而出现剧烈波动。

小结:全球铜市场正经历一场前所未有的库存结构重调。美国的战略囤积行为,像一个巨大的“泵”,正在将全球其他地区的过剩库存抽离,从而在推高美国本土溢价的同时,也为LME乃至全球铜价提供了意外的支撑。

三、供需基本面

1. 供应端:品位下行与TC崩溃,冶炼利润命悬副产品

• 矿端:利润新高难掩产出疲态,品位下滑成最大隐忧

5月一季报密集发布,矿业公司利润亮眼,但某机构评估指出,智利、巴西等多地项目因矿石品位下降,精矿产量同比下滑,形成“价升量跌”的背离。尽管First Quantum因库存物料获批而上调产量指引,但这是存量释放而非新供给,无法掩盖全球精矿供应系统性的脆弱。刚果(金)本迪布焦型埃博拉疫情的爆发,为本已紧张的供应链增添了新的不确定性。

• 冶炼端:TC跌向-130美元,硫酸成为“最后生命线”

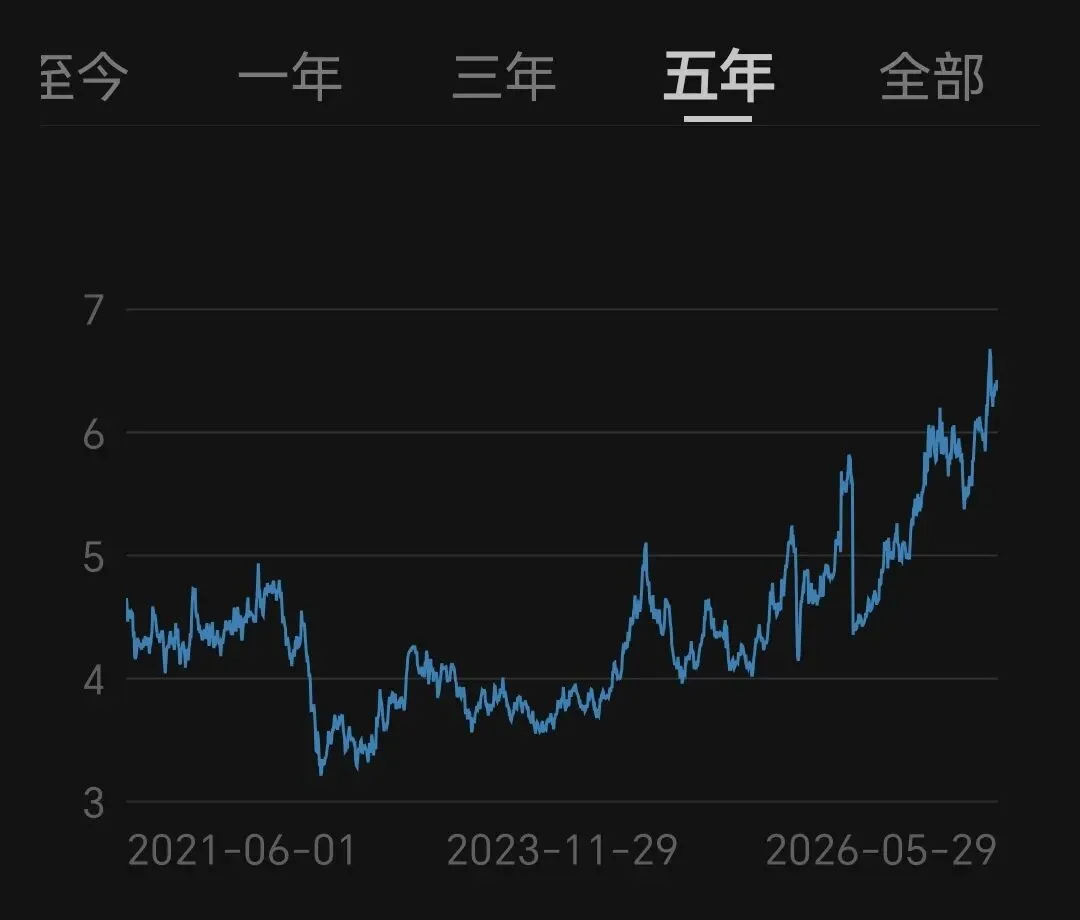

5月,铜精矿TC/RC指数暴跌至 -130.8美元/吨 的历史新低。年度长单谈判以零甚至负TC/RC收场,标志着矿商在与冶炼厂的博弈中占据绝对优势。此前报告曾指出的“硫酸成为利润脊梁”的逻辑在本月得到强化。正是高位运行的硫酸价格,支撑着中国冶炼厂的现金流,避免了大规模减产的爆发。这条“生命线”的脆弱性,是当前市场最大的潜在风险。

2. 需求端:宏观逆风与高价抑制,传统需求承压

• 海外需求:宏观逆风增强,高价抑制显现

全球能源成本高企和通胀压力,开始传导至制造业和建筑业,软木木材等工业品需求低迷,反映了高成本对传统基建的抑制。欧洲和美国中西部的高溢价本身,也说明高价已经开始抑制下游的采购意愿,市场并非真正的供不应求,而是成本结构被扭曲。

• 中国需求:刚性犹存,买兴脆弱

中国市场表现出极强的“价格锚定”效应,追涨意愿极低,仅在价格阶段性回调时,电网、新能源汽车等领域的刚性买盘才会入场托底。中国需求为市场提供了坚实的底部支撑,但并非驱动价格创新高的引领力量。

• 长期需求:AI与电气化逻辑不变,短期关注成本传导

从长期视角看,电气化、AI数据中心和新能源基础设施建设对铜的刚性需求依然稳固。市场对科技巨头AI相关资本开支的预期仍处于高位,这构成了远期需求的基石。但本月来看,与4月市场聚焦科技巨头资本开支预期上调不同,5月市场的关注焦点更多集中在能源与金属等原材料成本高企,对相关项目资本开支节奏和终端产品盈利能力的潜在影响上,市场正在评估成本压力向产业链下游传导的顺畅程度。

供需平衡判断:市场处于“成本驱动型紧平衡”。直接的显性缺口尚未出现,但全球铜供应的成本曲线正在因能源、航运和矿石品位的恶化而陡峭上移,这从根本上抬升了铜价的运行中枢。

四、市场博弈

1. 美国的“战略资源锁定”进入执行阶段

COMEX库存与溢价的同步攀升,标志着美国通过“关税威胁+资本并购+物流通道”构建的战略资源锁定体系,已从布局进入执行阶段。这不仅是对Chemaf收购的后续定价,更是市场对即将到来的6月30日铜市场评估报告,以及其后可能启动的正式贸易调查的提前交易。洛比托走廊的投运则为这一战略提供了物流闭环。

2. 中国的“辅料话语权”与内部市场重塑

通过硫酸出口限制,中国正在展示其在全球冶炼辅料领域的巨大影响力,这对依赖中国供应的非洲和南美铜生产构成中长期威胁。与此同时,对国内“开票经济”的整治,虽在短期内抑制了贸易活动,但长远看意在重塑一个更健康、更规范的现货市场,提升“上海价格”的权威性。

3. 大国合作与博弈在刚果(金)同台上演

5月的刚果(金)成为全球资源博弈的微缩舞台。一边是美国高层就英加水电站、洛比托走廊进行合作谈判,另一边是欧盟代表团重申对走廊的支持。这些互动表明,尽管存在竞争,但在非洲的关键基础设施建设上,西方国家正形成合力,以抗衡中国在当地的已有优势。

五、后市展望

1. 短期展望(Q3):关税调查拉锯与地缘政治共舞,波动率将显著放大

整个第三季度,市场将被两大核心不确定性左右。随着6月30日铜市场评估报告靴子落地,市场将迎来新的博弈阶段,预计LME铜价波动区间将较5月显著放大,核心运行区间预计在 11,800至14,800美元/吨,极端情况下可能突破此范围。

• 核心博弈点:

◦ 美国铜进口关税路径(6月底-Q3末):6月30日是商务部长向总统提交评估报告的法定截止日。若报告建议对精炼铜(如阴极铜)启动232条款关税调查,业内预计后续裁定需3个月左右。这意味着整个Q3将是一个充满不确定性的调查窗口期。市场将在各种消息、传言和游说中反复博弈,任何关于调查范围、税率建议或时间表的传闻,都可能引发COMEX溢价的剧烈波动,并传导至全球铜价。我们预计,临近最终裁定公布时,波动率将达到顶峰。

◦ 中东局势演变:霍尔木兹海峡的通航风险,是悬在全球供应链头顶的“达摩克利斯之剑”。局势的任何反复,都将引发能源价格和欧洲、北美溢价的剧烈波动。

• 上行风险:评估报告建议并启动全面调查、中东局势实质性升级、冶炼厂在双重挤压下宣布集中减产。

• 下行风险:评估报告明确建议不对铜启动关税调查、中东地缘政治危机出现明确解除信号、硫酸价格暴跌引发冶炼利润崩溃式抛售、宏观数据佐证硬着陆。

2. 中期展望(H2):成本中枢抬升与结构性缺口渐近

• 价格中枢将系统性上移:无论短期如何波动,由品位下降、能源成本高企和供应链重构共同推高的铜生产成本,已决定了12,000美元/吨将成为中期价格的坚实底部。

• 区域性价差将成为常态:全球铜市场的“阵营化”格局下,COMEX与LME、中国与海外的价差将长期存在并频繁波动,这为具备跨境实物和物流能力的企业提供了巨大的套利和风险管理机遇。

• 结构性矛盾终将引爆:当前极端的TC负值和刚果(金)供应风险,正在不可逆地侵蚀未来的精铜产量。在长期AI和能源转型需求支撑下,我们维持下半年供需缺口将逐步显性化的判断。

结论

2026年5月,铜市场完成了从“基本面定价”到“地缘政治定价”的彻底切换。价格高位震荡的背后,是全球供应链成本的永久性抬升、库存结构的战略性重调以及区域市场的深度割裂。对于市场参与者而言,单纯研判绝对价格的涨跌已不足以应对当下复杂的局面。理解并管理COMEX与LME间的极端价差、追踪全球可自由流通库存的转移、以及洞察中国冶炼厂“硫酸生命线”的微妙变化,将是下一步制胜的关键。 一个由大国博弈定义边界、由突发事件主导节奏的铜市新纪元,正在走向深化。

往期相关文章链接:

《重塑秩序与争夺未来:美国关键矿产战略的深层布局与全球博弈》

《美国对刚果(金)关键矿产的战略合围:协议、资本与盟友的协同布局》