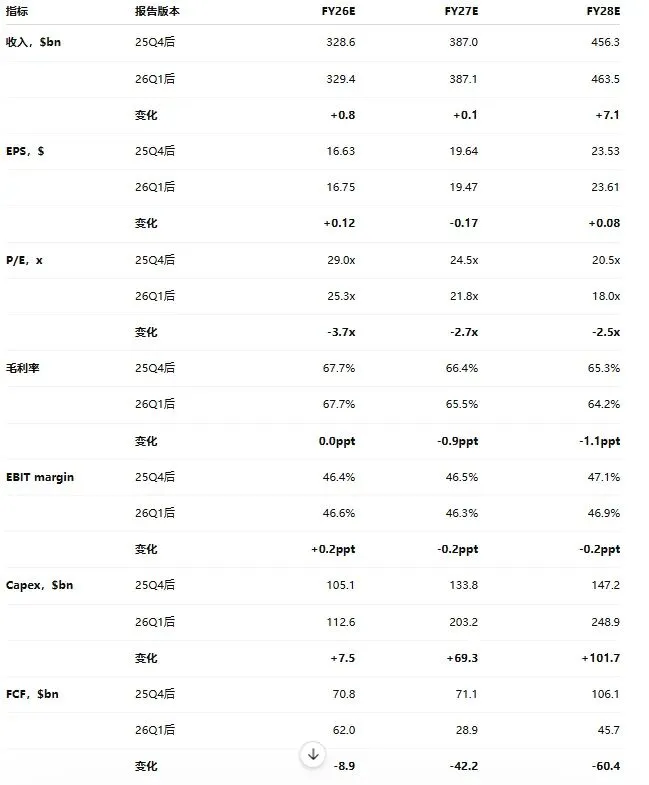

一、核心结论:稳健增长与AI驱动,估值具备吸引力

微软在2026财年展现了强劲的财务表现,营收与利润均保持双位数增长,核心云与AI业务成为主要驱动力4。尽管为支持AI需求而进行了巨额资本开支,但其强大的现金流生成能力、宽阔的业务护城河以及当前的估值水平(市盈率TTM 26.82),使其在科技巨头中依然具备投资吸引力1210。晨星认为其股价较600美元的合理价值存在折让2。

二、近期财务业绩与增长动力

- 营收与利润持续增长:2026财年第三季度(截至2026年3月31日),微软总收入达828.86亿美元,同比增长18.30%;净利润317.78亿美元,同比增长23.06%4。2025财年全年,总收入2817.24亿美元,同比增长14.93%;净利润1018.32亿美元,同比增长15.54%4。

- 智能云与AI业务是核心引擎:Azure增长迅猛:第三财季Azure及其他云服务收入同比增长40%(按固定汇率计算增长39%),超出管理层指引1925。AI业务年化收入运转率突破370亿美元,同比增长123%1930。

- 微软云收入强劲:第三财季微软云收入达545亿美元,同比增长29%31。智能云板块收入347亿美元,同比增长30%4。

- 生产力业务稳健:生产力与业务流程板块收入350.13亿美元,同比增长17%,其Microsoft 365商业云增长19%,Copilot付费席位超过2000万431。

三、财务健康度与关键指标分析

- 盈利能力强劲:公司毛利率维持在68%左右的高位3,净利率约为36%3。尽管AI基础设施投资导致近期毛利率小幅承压,但营业利润率仍保持在46%以上4。

- 现金流充裕,但资本开支激增:2025财年经营活动产生现金流1361.62亿美元,同比增长14.86%7。然而,为支持AI算力需求,资本开支大幅增加。公司指引2026年资本开支将达1900亿美元22526。这使得自由现金流(FCF)在2025财年同比略降3.32%至716.11亿美元

- 财务结构稳健:截至2026年第三季度,公司流动比率1.35,速动比率1.16,偿债能力良好3。资产负债率(负债合计/资产合计)约为40.3%,财务状况健康8。商誉占总资产比例为17.24%,需关注潜在减值风险33。

四、估值与市场观点

- 当前估值水平:以2026年5月30日收盘价449.988美元计算,微软市盈率TTM为26.82,市净率为8.071。其市盈率在板块中的排名较高(百分位0.967742),显示其估值相对板块平均水平偏高11。

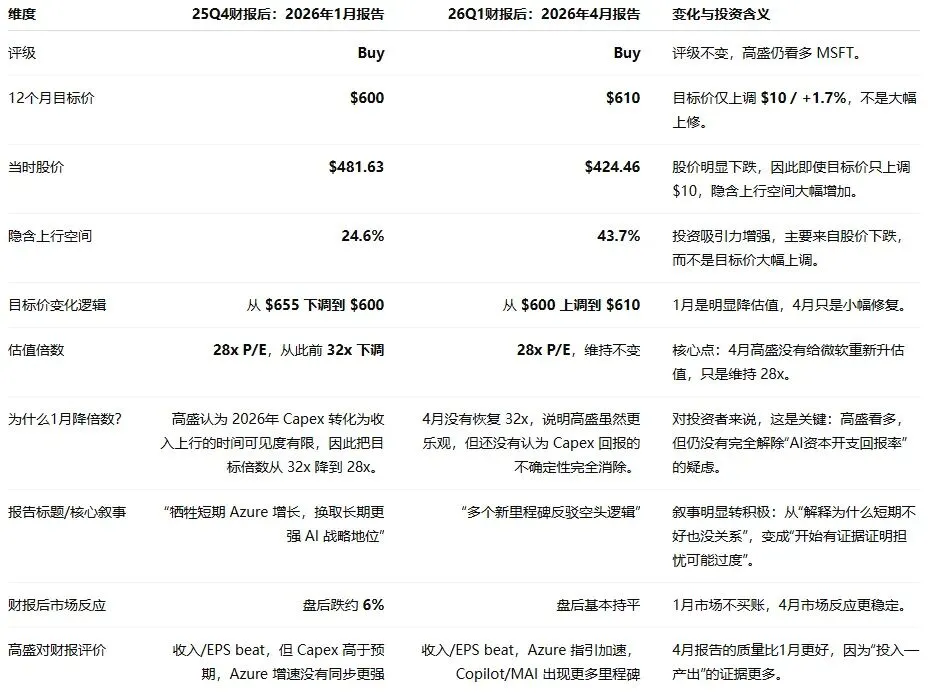

- 分析师普遍看好:综合35位分析师的观点,共识评级为“强力买入”,平均目标价558.11美元,最高目标价610美元10。多家机构在最新业绩发布后维持或重申买入评级,认可其AI与云的增长潜力222526。

五、主要风险与未来展望

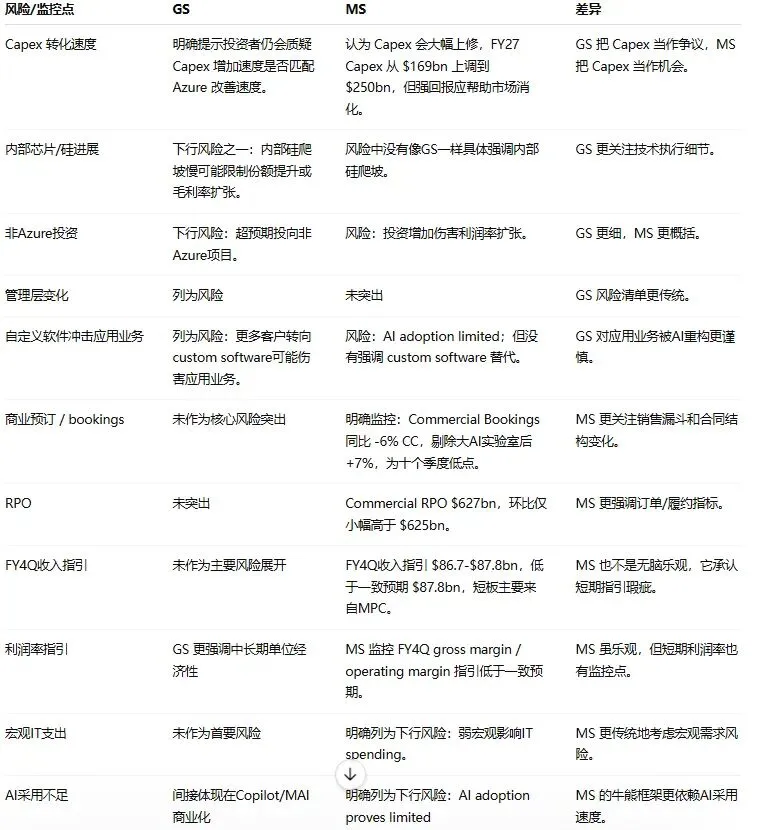

- 风险因素:竞争与执行压力:在公有云和AI市场面临亚马逊AWS等激烈竞争,需持续创新以维持领先地位,激进的并购(如动视暴雪)带来整合挑战,

- 资本开支回报周期:巨额AI基础设施投资短期内压制自由现金流和毛利率,其回报需依赖后续AI收入的规模化。

- 地缘政治与监管:面临全球反垄断审查及数据合规等潜在风险。

- 未来展望:公司指引第四财季营收将达874亿美元,并预计FY27整体营收与运营利润均维持双位数增长25。商业模式正从“席位订阅”转向“席位+用量”混合模式,旨在提升长期ARPU和收入弹性。