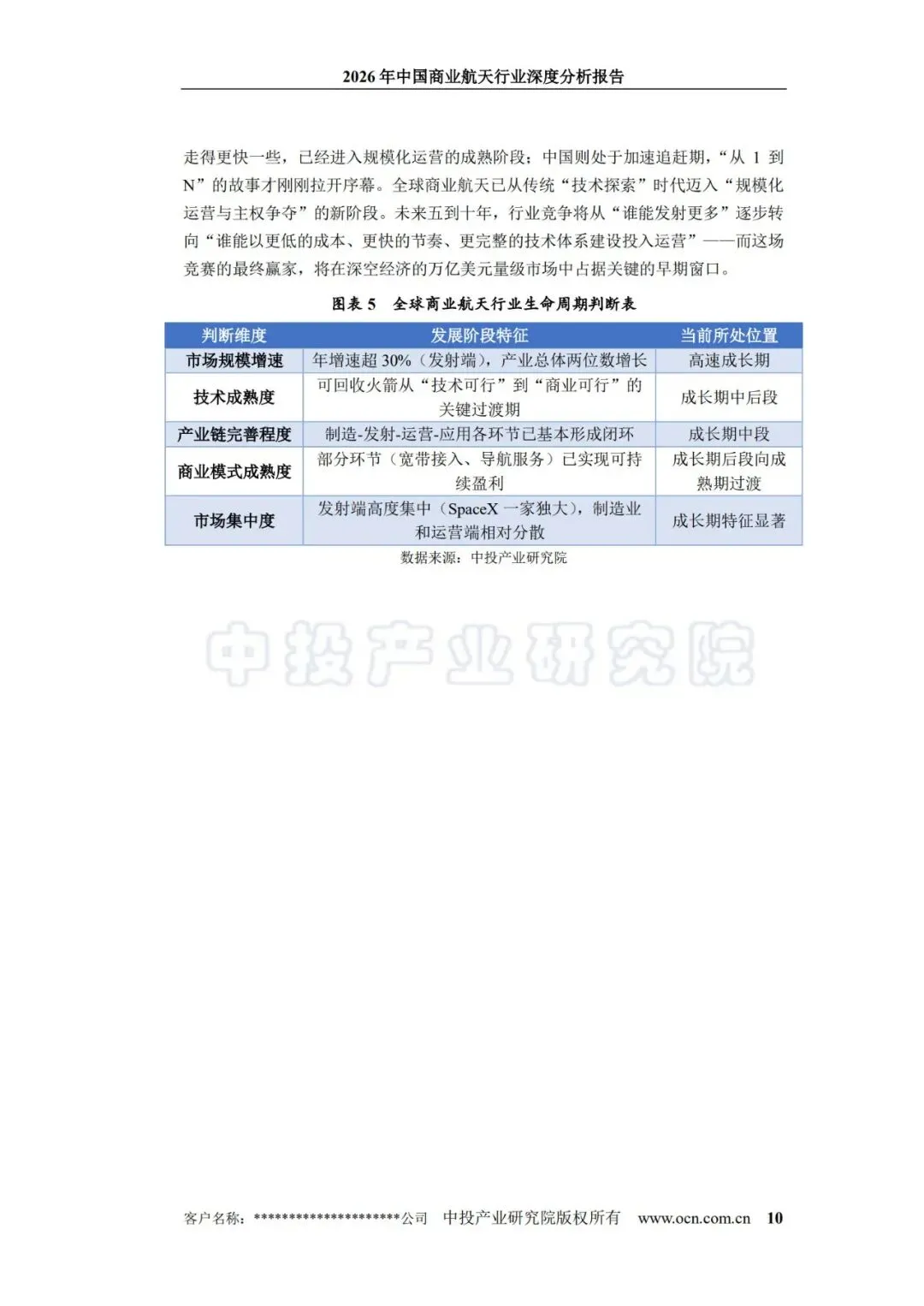

全球航天经济去年摸到4290亿美元,中国占了2.83万亿人民币。这两个数字深层,真正的变量不是市场规模,而是成本结构——可回收火箭一旦成熟,发射成本会砍掉一个数量级。这个成本降幅不是渐进式的优化,而是商业模式的重新界定。

2026年的中国商业航天,正站在这个拐点前。

从"一次性"到"反复用"

传统火箭是耗材,飞一次就报废。SpaceX的猎鹰9号改变了这个逻辑:一级火箭回收复用,单次发射成本从6000万美元打到3000万以下。中国玩家正在追赶这个窗口。蓝箭航天的朱雀三号、星际荣耀的双曲线三号、天兵科技的天龙三号,都在2025-2026年密集安排首飞或回收试验。追赶的速度在加快,但差距也在那里——SpaceX已经实现了一级火箭超过20次复用,中国企业的回收试验还在验证阶段,从"能回收"到"能稳定复用"还有一段路要走。

《2026年中国商业航天行业深度分析报告》的判断很明确:可回收火箭是未来5年竞争的关键变量。谁先把回收做稳定,谁就能拿到低轨星座组网的最大订单。

低轨星座,需求在天上

为什么大家都急着降成本?因为需求在爆发。卫星互联网、遥感监测、导航增强,这些应用都需要大量卫星组网。中国规划的低轨星座总规模超过1.2万颗,按传统火箭的发射价格和产能,根本完不成。只有可回收火箭能把单颗卫星的入轨成本打到可接受的范围。而且低轨卫星的寿命本来就短,5-7年就要更新,这意味着发射需求不是一次性的,是持续滚动的大生意。

报告里有个数据:2025年全球商业发射次数达到258次,其中复用发射占比超过40%。这个比例在中国还低得多,但增长曲线陡峭。2026年被称为中国可回收火箭的"破局之年",多家企业的回收验证飞行都排上了日程。

产业链在重组

火箭回收不只是火箭公司的事。它需要高精度导航、耐高温材料、快速检测维修、智能调度系统——整条产业链都被倒逼升级。报告提到,国内航天电子、特种材料、地面设备三个细分领域,2025年融资额同比增长超过80%。

更深层的变化是人才流动。传统航天院所的工程师开始流向商业公司,带着体制内积累的技术经验,在更灵活的机制里做迭代。这种流动在过去几年是被限制的,现在政策口子开了,流速在加快。报告提到一个细节:商业航天企业的研发周期普遍比传统院所短40%,不是因为人更聪明,是因为决策链条短、试错成本低、激励更直接。

成本降10倍意味着什么

发射成本降10倍,不是简单的数字游戏。它意味着原来只有政府或巨头能承担的太空项目,现在中小企业也能参与。它意味着卫星的更新周期可以从10年缩短到3年,技术迭代速度接近消费电子。它意味着太空数据的获取成本逼近地面传感器,应用场景被彻底打开。更实际地说,它意味着一家做农业遥感的创业公司,可以用过去十分之一的成本获取自己的卫星数据,而不必依赖政府采购或商业数据商的定价。

报告预测,到2030年,中国商业航天市场规模将跨越万亿。但这个预测的前提是:可回收火箭在2026-2028年完成技术验证和商业化闭环。如果回收反复失败,产业链的信心和资本都会退潮,时间表就要往后推。这不是危言耸听——航天领域的资本周期很长,一旦信心受挫,恢复起来需要三到五年。

窗口期正在关闭

全球来看,低轨频率和轨道资源是先到先得。SpaceX的星链已经占了大量优质轨道,中国的星座计划需要加速。这不是商业竞争那么简单,而是基础设施层面的卡位。如果中国企业在2028年前不能形成稳定的低成本发射能力,后续星座组网的成本会指数级上升。轨道资源的争夺没有第二次机会,一旦错过最佳窗口,后来者要付出数倍代价才能挤进去。

所以2026年的可回收火箭试验,不只是技术验证,是时间窗口的争夺。成本降10倍的承诺能不能兑现,今年和明年见分晓。

来源自:《2026年中国商业航天行业深度分析报告》