东吴证券:计算机行业深度报告 国产算力趋势不可逆,AI 信创的战略拐点

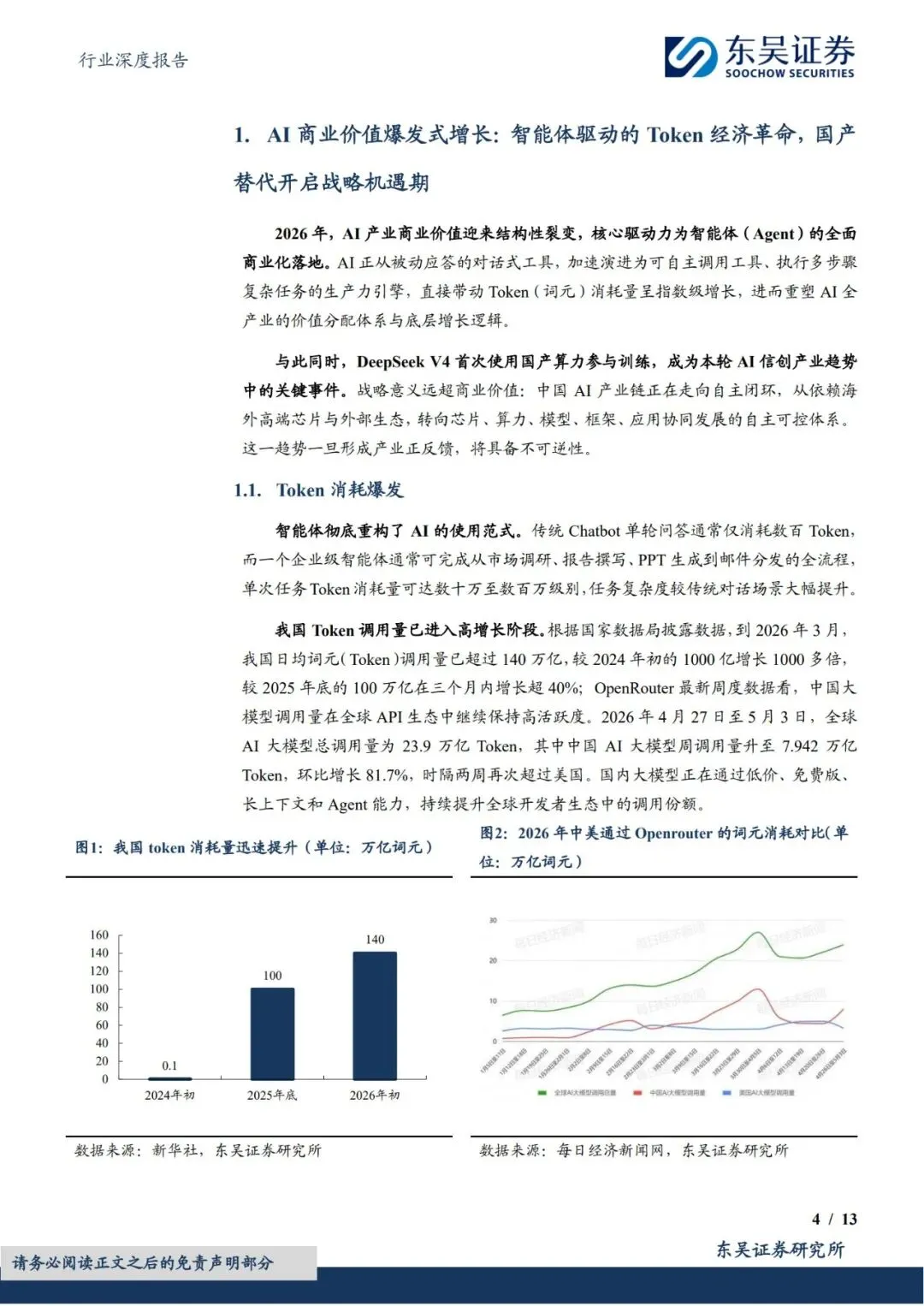

智能体驱动的 Token 经济革命,国产替代开启战略机遇期。2026 年以 来,AI 产业商业价值迎来结构性裂变。智能体全面商业化落地,推动Token 经济爆发式增长,并重构 AI 使用范式。相比传统 Chatbot 单轮问 答仅消耗数百 Token,企业级智能体完成一次复杂任务往往需要数十万 至数百万 Token,直接带动国内 Token 调用量高速增长。截至 2026 年 3月,我国日均 Token 调用量已超过 140 万亿,较 2024 年初增长 1000 多 倍;2026 年 4 月最后一周,中国 AI 大模型周调用量升至 7.942 万亿Token,环比增长 81.7%,并再次超过美国。Token 正从技术计量单位演 变为 AI 时代核心生产资料和数字硬通货,全球 AI 竞争焦点也从模型参 数堆砌转向 Token 生态构建,算力需求重心由训练主导转向推理主导。◼DeepSeek V4 首次使用国产算力参与训练,标志着 AI 信创进入战略机 遇期,也成为国产算力由政策驱动走向产业自证的重要拐点。这一事件 突破了市场对国产算力仅适用于政务信创、推理部署和中低端训练场景 的固有认知,说明国产算力正在进入高强度、大规模复杂模型训练环节, 并推动中国 AI 产业链向“国产模型+国产芯片”的训推闭环演进。在海外 对华 AI 芯片、模型能力和技术交流限制持续高频化、体系化、长期化 的背景下,AI 信创已不再是传统 IT 国产化的延伸,而是国家级科技竞 争中的底层基础设施话语权。◼AI 信创产业正形成五大核心主线:GPU 芯片、CPU 芯片、昇腾产业 链、算力租赁和信创大模型,覆盖从底层硬件到上层应用的完整链条。国内算力基础设施建设已基本完成甚至超额完成“十四五”规划目标,“十五五”期间,核心技术自主可控与算力基础设施建设仍将是政策、资 本开支和产业落地的共同主线。国产算力替代呈现出推理侧先行、训练 侧突破、生态侧协同的特征。GPU 芯片是 AI 信创最核心、最直接的受 益方向,是大模型训练和推理的关键底座。DeepSeek V4 采用国产算力 参与训练,意味着国产 GPU 及 AI 加速芯片已从推理侧验证迈向训练侧 验证,进入真实大模型训练场景后,产业迭代有望明显提速。CPU 芯片 则在 Agent 时代成为底层调度核心。随着 AI 算力需求高速增长、通用 服务器更新周期启动,以及 Intel、AMD 相继提价,服务器 CPU 供需错 配加剧。Agent 与强化学习重构 AI 工作负载范式,算力基础设施建设也 从单纯“GPU 堆叠”转向“GPU+CPU 异构协同”,CPU 在 AI 基础架构中 的地位持续提升。◼昇腾产业链、算力租赁和信创大模型则构成 AI 信创的重要增长极。昇腾产业链具备体系化生态特征,覆盖材料、连接器、PCB、服务器整机、 集成、算力平台和行业应用,未来价值有望从政策采购和行业信创项目 扩展至通用 AI 基础设施市场。算力租赁是短期高弹性方向,在高端算 力供需缺口显著、Agent 规模化落地的背景下,商业模式正从“裸算力出 租”向参与大模型 Token 收入分成演进,估值逻辑也将由“租金收益型”转向“Token 分成型”。信创大模型则是尚未充分定价的核心赛道,党政 机关、地方政府和央国企对自主可控大模型需求持续释放,政务及重点 行业对安全性、私有化部署和国产算力适配提出更高要求,“人工智能+教育”等国家级政策也提供了高确定性落地场景。清华信息

清华大学《一人公司发展研究报告2.0》

清华大学一人公司(OPC)发展研究137页.pdf

清华大学2025人工智能治理年度报告迈向可衡量的AI治理19页.pdf

清华大学2025年AIGC发展研究报告4.0版152 页.pdf

清华大学&华为:AI终端白皮书-AI与人协作、服务于人.pdf

清华:OpenClaw 深度研究报告2.0

清华:智能体管理学,从模型能力到组织操作系统