特别提示:本文选题由我策划,与KIMI协创完成,敬请注意甄别。

摘要

随着人工智能(AI)技术的爆发式增长,全球算力需求呈指数级攀升,AI芯片的热设计功耗(TDP)从2022年NVIDIA H100的700W飙升至2026年GB300的1400W以上,未来Rubin系列芯片机柜功耗将突破1000kW。传统风冷散热技术已触及物理极限,液冷技术从"可选项"转变为"必选项"。2025年全球液冷市场规模达55.2亿美元,预计2030年将增长至157.5亿美元,年复合增长率达23.31%。与此同时,散热新材料的刚性需求急剧增长,金刚石铜复合材料、液态金属热界面材料、氟化冷却液等创新材料正从实验室走向规模化应用。2026年被业界视为金刚石散热材料规模化应用的元年,标志着散热技术进入"材料-结构-控制"三位一体的新阶段。

第一章:AI算力爆发驱动的散热危机

1.1 AI芯片功耗的指数级增长

AI大模型的训练和推理需求推动芯片算力持续突破,而算力的提升伴随着功耗的急剧增长。根据TrendForce数据,AI芯片的热设计功耗(TDP)呈现清晰的演进路径:

- NVIDIA H100/H200(2022-2023年):TDP约700W,采用传统风冷+液冷混合方案

- NVIDIA B200/B300(2024-2025年):TDP突破1000W,风冷已无法满足散热需求

- NVIDIA GB200(2025年):TDP达1200W,英伟达宣布全面转向液冷

- NVIDIA GB300(2025-2026年):TDP达1400W,必须采用冷板式液冷

- 未来Rubin系列(2026年后):机柜功耗将突破1000kW,浸没式液冷成为必需

芯片级热流密度已突破1000W/cm²,远超传统风冷技术的散热极限(约8-10kW/机柜)。当芯片功率超过300W时,风冷散热效率急剧下降;当机柜功率密度超过20kW时,风冷系统已无法有效维持芯片在安全温度范围内运行。

1.2 数据中心能耗的结构性危机

全球数据中心能耗问题日益严峻。根据国际能源署(IEA)数据:

- 2024年全球数据中心能耗占全球电力消耗的2.5%

- 2025年美国数据中心消耗了全国总发电量的4.5%以上

- 预计到2028年,美国数据中心用电量将增长至总发电量的6.7%-12%

- 冷却系统占数据中心总用电量的25%-40%

传统风冷数据中心的PUE(电源使用效率)值通常在1.5-1.8之间,意味着每消耗1度电用于计算,就有0.5-0.8度电用于散热。在AI算力需求爆发背景下,这种能耗结构已不可持续。

1.3 政策驱动的强制性转型

各国政府对数据中心能效的要求日趋严格:

- 中国:要求2025年新建数据中心PUE≤1.3,枢纽节点PUE≤1.2;三大运营商明确50%以上新建数据中心采用液冷方案

- 欧盟:碳关税将数据中心冷却系统纳入考核范畴

- 美国:能源部推动高效冷却技术的研发与应用

政策强制替代加速,2024年金融、电信行业液冷改造项目招标量同比增长217%,液冷技术从"可选方案"变为"必选项"。

第二章:散热技术体系的全景分析

2.1 传统风冷技术的物理极限

风冷技术以空气为介质,通过高转速风扇强制对流散热。其技术特征包括:

- 散热能力上限:单机柜约8-10kW,极端设计可达41.3kW

- PUE表现:1.4-1.8

- 噪音水平:70-85dB(高转速风扇)

- 维护便利性:高,即装即用

- 初始投资:低,约20-40万元/MW

风冷技术面临的核心瓶颈在于:空气的热导率仅为0.026W/(m·K),是液体的1/1000-1/3000。当AI芯片TDP突破700W、机柜功率密度超过20kW时,风冷系统需要的风量超出任何实际设计所能承载的范围,造成噪音灾难和热力混乱。

2.2 冷板式液冷:当前主流方案

冷板式液冷通过金属冷板与发热元件紧密贴合,冷却液在冷板内部流道循环带走热量,是目前应用最广泛的液冷技术。

技术特征:

- 散热能力:单机柜可达60kW

- PUE表现:1.1-1.25

- 市场占比:约占液冷数据中心的90%以上

- 冷却液:主要采用乙二醇+水方案

- 初始投资:约3000-4000元/kW

核心优势:

1. 兼容性强:无需大规模改造机房,适配现有服务器架构

2. 技术成熟:产业链完善,维护便利性高

3. 成本可控:相比浸没式液冷,初始投资较低

4. 可靠性高:冷却液与电子器件隔离,降低短路风险

技术演进方向:

- 微通道设计:宁德时代麒麟电池应用718条微通道使换热面积提升400%;英伟达GB300冷板支持0.1mm级流道,适配单芯片1400W散热需求

- 两相冷板:采用沸点较低的制冷剂,利用相变潜热散热,效率更高

- 芯片直接键合:芯片制造商正在研究冷板直接键合到芯片的封装方案

市场格局:

2025年冷板式液冷率先放量,预计2028年中国冷板式液冷市场有望达到253亿元。英维克作为全球唯二掌握冷板+浸没双路径技术的企业,冷板市占率达50%,为腾讯贵安、阿里张北数据中心提供XFlex方案。

2.3 浸没式液冷:高算力终极方案

浸没式液冷将服务器完全浸入绝缘冷却液中,利用液体的相变吸热或对流换热实现散热,是应对超高功率密度的终极解决方案。

技术分类:

- 单相浸没式:冷却液不发生相变,依靠温度变化带走热量,节能优势突出

- 两相浸没式:利用低沸点冷却液的相变潜热散热,效率更高,传热系数超单相5倍

技术特征:

- 散热能力:单机柜可达135kW以上,兆瓦级方案已突破900kW

- PUE表现:1.02-1.05,极致节能

- 噪音控制:完全消除风扇噪音,运行噪音≤30-60dB

- 空间效率:设备密度可提升3-5倍

核心优势:

1. 极致散热效率:散热能力超过200W/cm²,是传统液冷方案的3-5倍

2. 超低PUE:PUE可低至1.02-1.05,节能效果显著

3. 高可靠性:去除灰尘、湿气等因素影响,服务器平均无故障时间延长30%以上

4. 余热回收:冷却液可直接用于区域供暖或工业服务

典型案例:

- 曙光数创C8000 V3.0:全球首个兆瓦级相变浸没液冷整机柜方案,单机柜功率突破900kW,首次规模化应用金刚石铜复合材料

- 阿里云张北数据中心:通过浸没式液冷实现年节电2.6亿度

- 阿里云"麒麟"方案:利用沸腾换热,传热系数超单相5倍

市场预测:

全球数据中心浸没式冷却市场2025年价值17亿美元,预计从2026年的21亿美元增长至2035年的109亿美元,年复合增长率达19.8%。预计英伟达下一代Rubin系列芯片将采用浸没式液冷,2028年中国浸没式液冷市场空间有望达到729亿元。

2.4 喷淋式液冷:精准散热新势力

喷淋式液冷通过将冷却液精准喷射至热源表面,实现芯片级精准散热,是差异化技术路径。

技术特征:

- PUE表现:可低至1.10

- 适用场景:边缘计算、通信基站等空间受限、热源分散的场景

- 市场占比:目前仅约1%,但增长迅速

典型案例:

- 中国长城:推出国内首台国产化喷淋式液冷服务器

- 广东合一新材料研究院:芯片级喷淋技术通过自主流道设计将PUE控制在1.1以下

- 工信部推荐:"芯片级精准喷淋液冷技术"已列入《国家工业和信息化领域节能降碳技术装备推荐目录(2025年版)》

2.5 混合散热与智能化趋势

未来数据中心散热将呈现多元化格局:

- 风液协同:混合散热技术PUE有望进入1.1时代

- 芯片级液冷:直接接触散热成为研究重点

- AI动态调控:实现"热-算协同",根据负载动态调整散热策略

- 自然冷源结合:液冷技术与海水冷却、蒸发冷却结合,PUE有望降至1.0

第三章:散热新材料的刚性需求与技术突破

3.1 金刚石散热材料:从实验室到规模化应用

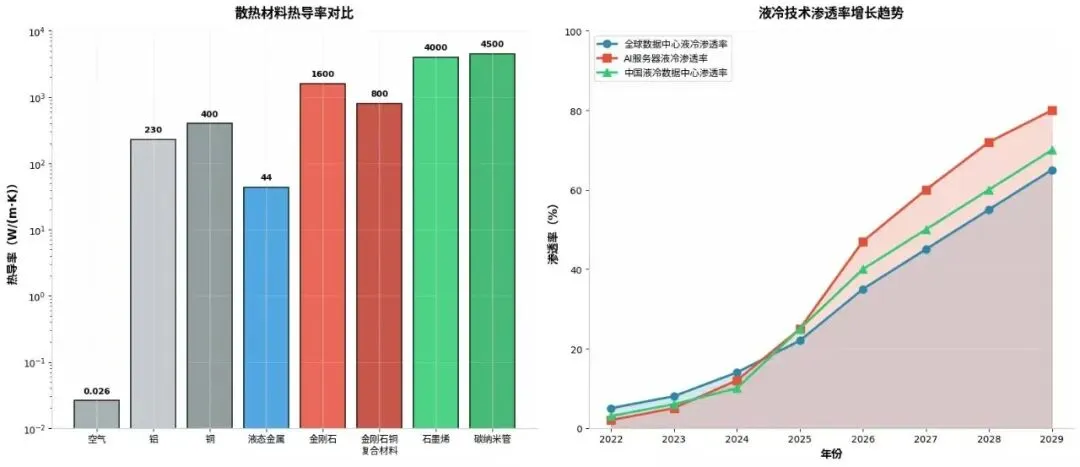

金刚石是自然界导热率最高的材料,其热导率高达1000-2200W/(m·K),是铜(约400W/(m·K))的5倍以上,铝(约230W/(m·K))的10倍以上。

产业化里程碑:

- 2026年:被视为金刚石铜规模化应用的元年

- 郑州国家超算中心:全国首次规模化采用金刚石铜复合材料,芯片模组传热能力提升80%,性能提升10%,温度降低5℃

- Akash Systems:2026年2-3月先后实现基于英伟达H200与AMD MI350X的金刚石冷却AI服务器出货

- 英伟达下一代Vera Rubin平台:将采用"金刚石铜复合散热盖+45℃温水直液冷"散热系统

技术优势:

1. 超高热导率:热导率超过2000W/(m·K),是铜的4-5倍

2. 热膨胀系数匹配:金刚石铜复合材料热膨胀系数(4.90-8.50×10⁻⁶ K⁻¹)与SiC、GaN等半导体材料高度契合

3. 界面热阻降低:作为热界面材料,可将芯片与冷板间的接触热阻降低60%以上

4. 高温稳定性:可在50℃高温环境下保持稳定运行,弱化数据中心选址约束

应用场景:

- 芯片级散热:金刚石铜热沉片直接贴合芯片封装面

- 冷板增强:微通道冷板内壁镀覆金刚石涂层,增强耐腐蚀性,降低流动阻力20%

- 浸没式液冷:纳米金刚石颗粒在冷却液中形成微对流,添加0.1%体积分数即可将氟化液沸腾换热系数提高40%以上

- GaN-on-Diamond:第三代半导体集成化解决方案,热阻降低70-80%

产业链布局:

- 上游:黄河旋风、力量钻石、国机精工等工业金刚石企业

- 中游:中科曙光、Akash Systems、Diamond Foundry等系统集成商

- 下游:英伟达、AMD、华为等芯片厂商

3.2 液态金属热界面材料:突破接触热阻瓶颈

液态金属以镓基合金为核心,凭借15-73W/m·K的超高导热系数,成为热界面材料(TIM)的重要发展方向。

技术特征:

- 导热系数:15-73W/m·K,是硅脂的6倍以上

- 热阻:可降至0.05℃·cm²/W以下

- 降温效果:实现芯片降温5-10℃

- 应用形式:导热片、导热膏、相变材料等

产业化进展:

- 科创新源:液态金属导热效率达硅脂6倍,已实现产业化

- 苏州泰吉诺:开发液态金属导热片Fil-LMS8000,为液冷数据中心服务器提供极高导热系数的铟基合金产品

- 应用场景:高端GPU散热、AI服务器芯片级散热、新能源汽车电池热管理

3.3 氟化冷却液:浸没式液冷的核心材料

氟化液是浸没式液冷系统的关键材料,具有绝缘性好、化学稳定性高、沸点适中等特点。

市场格局:

- 国际垄断:长期被3M、索尔维等国际巨头垄断

- 国产替代:巨化股份电子级氟化液纯度达99.999%,2024年产能扩张至5000吨;浙江诺亚氟化工开发ODP为零、GWP极低的氟化液,生物降解率超过80%

- 市场规模:2025年全球冷却液市场规模预计达280亿元,本土厂商有望夺取35%份额

技术发展方向:

- 环保型氟化液:低全球变暖潜能值(GWP)、零臭氧消耗潜能值(ODP)

- 纳米流体:润禾材料纳米流体导热系数突破5W/m·K,成本较进口产品降低40%

- 硅碳复合冷却介质:新型冷却液研发加速

3.4 石墨烯与碳纳米管:下一代散热材料

石墨烯和碳纳米管作为新型碳材料,具有极高的热导率:

- 石墨烯:热导率3000-5000W/(m·K)

- 碳纳米管:热导率3000-6000W/(m·K)

应用进展:

- 碳纳米管复合材料:2025年将半导体原型的传热效率提高了31%

- 石墨烯-陶瓷混合TIM:结合石墨烯和陶瓷颗粒的混合配方,增强机械稳定性

- 深圳垒石热管理:产品涵盖人工合成石墨、纳米碳铜箔、相变储能材料等

3.5 相变材料(PCM):解决瞬态热冲击

相变材料利用材料在相变过程中吸收或释放大量潜热的特性,实现温度缓冲。

技术特点:

- 低沸点、高热容:适用于高性能计算领域的瞬态热管理

- 稳定性好:可循环使用,寿命长

- 应用形式:微胶囊相变材料、定型相变材料等

应用场景:

- 芯片级热缓冲:应对AI芯片负载突变导致的瞬态热冲击

- 储能系统热管理:与液冷系统协同,提升热管理效率

- 新能源汽车:电池包热管理,防止热失控

第四章:市场规模与产业链分析

4.1 全球液冷市场规模

整体市场:

- 2024年全球液冷市场规模约14亿美元

- 2025年预计达55.2亿美元

- 2026年预计突破165亿美元

- 2030年预计达157.5亿美元,年复合增长率23.31%

中国液冷服务器市场:

- 2024年市场规模达23.7亿美元,同比增长67%

- 2025年预计超33.9亿美元

- 2029年预计突破162亿美元,年复合增长率46.8%

- 2025年中国液冷数据中心市场规模预计超800亿元

浸没式冷却市场:

- 2025年全球市场价值17亿美元

- 2026年预计21亿美元

- 2035年预计达109亿美元,年复合增长率19.8%

4.2 液冷技术渗透率

- 2024年全球:液冷渗透率约14%

- 2025年全球:跃升至33%

- 2026年全球:预计达40%

- 2026年AI芯片:液冷渗透率预计达47%

- 2025年中国:三大运营商液冷数据中心渗透率从14%跃升至26%

- 2026年Q1中国:全球液冷服务器渗透率从2025年的12%跳升至28%

4.3 产业链价值分布

液冷系统产业链各环节价值量分布:

- 液冷板:20%-30%,加工工艺复杂,成本占比最大

- 冷却液:10%-20%,浸没式需绝缘氟化液,成本较高

- CDU/水泵:10%-20%,包含水泵、控制器

- 管路接头:5%-10%,快速接头市场目前北美企业占据主要份额

- 浸没箱体:10%-15%

- 其他:15%-25%

4.4 竞争格局

冷板式液冷:

- 英维克:全球唯二掌握冷板+浸没双路径技术,冷板市占率达50%

- 高澜股份:字节跳动液冷核心供应商,独家供应12U浸没模组

- 申菱环境:华为温控核心伙伴,全球首创"冷源原测+末端液冷机柜"全栈方案

浸没式液冷:

- 曙光数创:浸没式液冷标准制定者,2023年市占率达61.3%

- 绿色革命冷却(GRC):专注于单相浸没式系统

- Submer:模块化浸没式水箱和可持续介电流体技术

冷却液:

- 巨化股份:国内电子级氟化液绝对龙头,进入英伟达、英维克供应链

- 新宙邦:浸没式冷却液批量供货头部IDC

- 3M、索尔维:国际氟化液市场主导者

第五章:技术挑战与发展趋势

5.1 当前技术挑战

1. 成本挑战:

- 浸没式液冷初始投资约5000-6000元/kW,是风冷的2-3倍

- 氟化冷却液价格昂贵,大规模普及需降本驱动

- 金刚石材料成本偏高,但规模效应将逐渐拉平差距

2. 标准化挑战:

- 液冷系统接口规范不统一,产品通用性与互换性不足

- 中国移动等企业正积极推动《冷板液冷服务器设计白皮书》制定

3. 维护复杂性:

- 浸没式液冷维护需专业设备和技术人员

- 冷却液泄漏风险防控要求高

- 老旧机房改造难度大

4. 材料兼容性:

- 冷却液与服务器材料的长期兼容性需验证

- 液态金属的导电性带来的短路风险

- 金刚石与芯片封装热膨胀系数匹配问题

5.2 未来技术趋势

1. 芯片级微流道散热:

- 微软提出新一代芯片封装层级的微流体冷却技术

- 3D微流道从"外部贴附"转向"芯片内嵌",散热路径更短

- 激光加工在金刚石基板上制造微纳复合结构,强化沸腾换热

2. 量子散热与光热协同:

- 固态主动散热芯片突破体积限制

- 量子散热技术探索超越经典物理极限的散热方案

- 光热协同技术走向商用

3. 智能化热管理:

- AI动态调控实现"热-算协同"

- 预测性热管理,提前调整散热策略

- 数字孪生技术优化数据中心热场分布

4. 新材料体系成熟:

- 金刚石散热材料从"可选项"变为"必选项"

- 石墨烯、碳纳米管等新材料进入商业化应用

- 生物基冷却液、可降解材料等绿色材料研发加速

5. 零碳数据中心:

- PUE目标向1.0逼近

- 液冷余热回收用于区域供暖

- 可再生能源与液冷系统深度耦合

第六章:投资机会与风险提示

6.1 投资机会

1. 上游材料:

- 金刚石材料:黄河旋风、力量钻石、国机精工等

- 氟化液:巨化股份、新宙邦、浙江诺亚氟化工等

- 热界面材料:飞荣达、中石科技、苏州泰吉诺等

- 液态金属:科创新源等

2. 中游设备:

- 冷板式液冷:英维克、高澜股份、申菱环境、同飞股份等

- 浸没式液冷:曙光数创、绿色革命冷却、Submer等

- CDU/水泵:中金环境(南方泵业)、立讯精密等

3. 下游应用:

- AI服务器:浪潮信息、新华三、华为等

- 数据中心运营商:万国数据、世纪互联、秦淮数据等

6.2 风险提示

- 技术发展不及预期:两相浸没式液冷、芯片级微流道等技术成熟度仍需提升

- AI发展不及预期:大模型训练需求放缓将影响算力基础设施投资

- 市场竞争加剧:液冷行业进入红海竞争,价格战风险

- 全球地缘政治风险:芯片出口管制可能影响散热技术供应链

- 新材料产业化风险:金刚石、石墨烯等材料规模化生产成本控制挑战

结论

AI时代的到来,正在重塑全球散热技术格局。从芯片到系统,从设备到数据中心,散热已从"成本中心"蜕变为"AI算力经济的核心基座"。液冷技术的全面渗透、散热新材料的规模化应用、智能化热管理的深度发展,共同构成了AI时代散热技术的三大主线。

2026年是散热技术产业化的关键拐点:液冷渗透率突破40%,金刚石散热材料进入规模化应用元年,兆瓦级浸没式液冷方案正式发布。未来五年,全球液冷市场将保持23%以上的年复合增长率,中国凭借"东数西算"工程和AI算力基础设施投资,有望占据全球液冷市场的38%以上份额。

散热技术的演进,不仅是工程技术的革新,更是材料科学的突破。金刚石、液态金属、石墨烯等"终极散热材料"的产业化,将从根本上解决AI芯片的"热束缚",释放算力的全部潜能。在这场散热革命中,掌握核心材料技术和系统集成能力的企业,将成为AI时代最大的受益者。

免责声明: 本报告基于公开信息整理分析,仅供参考,不构成投资建议。市场有风险,投资需谨慎。

数据来源: TrendForce、IDC、IEA、Global Market Insights、Accenture、各券商研究报告、企业公开信息等。

第七章:芯片级散热技术的深度解析

7.1 芯片封装散热架构演进

随着AI芯片制程进入3nm时代,晶体管密度持续攀升,但芯片面积并未显著缩小,导致热流密度急剧增加。芯片散热架构经历了从"封装外散热"到"封装内散热"的深刻变革:

第一代:封装外散热(2015年前)

- 散热片直接贴附于芯片封装顶部

- 热阻路径:芯片→TIM1→封装基板→TIM2→散热片→空气

- 总热阻约0.5-1.0℃·cm²/W

- 适用TDP:<200W

第二代:集成散热盖(2015-2022年)

- 引入集成散热盖(IHS)作为热扩散层

- 铜质IHS将热量从芯片均匀扩散至更大面积

- 总热阻约0.3-0.5℃·cm²/W

- 适用TDP:200-400W

第三代:直接液冷接触(2022-2025年)

- 液冷冷板直接贴合芯片封装面,去除IHS

- 微通道冷板内部流道宽度降至0.1-0.5mm

- 总热阻约0.1-0.2℃·cm²/W

- 适用TDP:400-1000W

第四代:芯片内嵌微流道(2025年后)

- 微流道直接嵌入芯片封装层或硅中介层

- 冷却液直接流经芯片下方,散热路径最短

- 总热阻<0.05℃·cm²/W

- 适用TDP:>1000W

7.2 微流道散热技术详解

微流道散热是芯片级液冷的核心技术,其原理是在芯片封装层或基板内部蚀刻微米级流道,使冷却液直接流经热源下方。

技术参数对比:

流道类型 | 流道宽度 | 换热系数 | 压降 | 适用场景 |

常规流道 | 1-2mm | 5000-10000 W/m²·K | 低 | 冷板式液冷 |

微流道 | 0.1-1mm | 20000-50000 W/m²·K | 中 | 芯片级液冷 |

纳米流道 | <0.1mm | >100000 W/m²·K | 高 | 实验室阶段 |

两相微流道 | 0.1-1mm | >50000 W/m²·K | 中 | 高性能计算 |

关键技术突破:

1. 金刚石微流道基板

- 金刚石基板热导率>1500W/(m·K),是硅基板的60倍

- 激光加工可在金刚石基板上制造50-200μm宽度的微流道

- 金刚石-铜复合微流道基板,兼具高导热和可加工性

- 2026年曙光数创C8000 V3.0首次规模化应用

2. 3D堆叠微流道

- 多层微流道垂直堆叠,增加换热面积

- 每层流道独立控制,实现分区精准散热

- 适用于多芯片封装(MCM)和芯粒(Chiplet)架构

3. 相变微流道

- 利用制冷剂在微流道内的沸腾相变吸热

- 传热系数比单相流提高5-10倍

- 需精确控制流道内两相流态,避免流动不稳定

产业化挑战:

- 微流道堵塞风险:冷却液中的微小颗粒可能堵塞微米级流道

- 热应力管理:芯片与微流道基板的热膨胀系数差异导致热应力

- 密封可靠性:微流道接口的密封要求极高

- 制造成本:微流道基板的精密加工成本较高

7.3 热界面材料(TIM)的技术演进

热界面材料是连接芯片与散热器的关键材料,其性能直接影响散热效率。AI时代对TIM提出了更高要求:

TIM技术路线对比:

材料类型 | 导热系数 | 热阻 | 可靠性 | 成本 | 应用阶段 |

硅脂 | 1-5 W/m·K | 0.5-1.0℃·cm²/W | 中 | 低 | 传统应用 |

相变材料 | 3-8 W/m·K | 0.3-0.6℃·cm²/W | 高 | 中 | 主流应用 |

金属烧结 | 20-50 W/m·K | 0.05-0.1℃·cm²/W | 极高 | 高 | 高端应用 |

液态金属 | 15-73 W/m·K | 0.02-0.05℃·cm²/W | 中 | 高 | 前沿应用 |

金刚石复合材料 | 500-1000 W/m·K | <0.02℃·cm²/W | 高 | 极高 | 前沿应用 |

金属烧结TIM:

- 采用银、铜等金属颗粒在低温下烧结形成金属键合

- 导热系数可达20-50W/m·K,是硅脂的10倍

- 热阻低至0.05℃·cm²/W

- 可靠性极高,可承受>1000次热循环

- 代表企业:贺利氏、汉高、Indium Corporation

液态金属TIM:

- 镓基合金在室温下保持液态,完美填充微观空隙

- 导热系数15-73W/m·K,是硅脂的6倍以上

- 可实现芯片降温5-10℃

- 挑战:导电性带来的短路风险、长期稳定性、与铝材料的腐蚀性

- 代表企业:科创新源、苏州泰吉诺、Thermal Grizzly

金刚石复合TIM:

- 金刚石颗粒填充聚合物或金属基体

- 导热系数可达500-1000W/m·K

- 兼具高导热和电绝缘性

- 2026年进入规模化应用阶段

- 代表企业:Element Six、黄河旋风、力量钻石

7.4 芯片级散热的新范式:从被动到主动

传统散热是被动的"热量搬运"过程,而AI时代正在催生"主动散热"新范式:

1. 热电冷却(TEC)

- 利用帕尔贴效应实现主动制冷

- 可实现芯片温度低于环境温度

- 挑战:能效比低(COP<1),仅适用于局部热点

- 应用:高端GPU的局部热点冷却

2. 微泵驱动冷却

- 在芯片封装内集成微型泵,驱动冷却液循环

- 无需外部CDU,实现芯片级闭环冷却

- 挑战:微泵可靠性、功耗控制

- 应用:边缘计算设备、移动终端

3. 相变储能散热

- 在芯片附近集成相变材料,吸收瞬态热冲击

- 平衡芯片负载波动导致的温度波动

- 应用:AI推理服务器的瞬态热管理

第八章:系统级与设备级散热方案

8.1 AI服务器散热架构

AI服务器是散热需求最集中的设备类型,其散热架构经历了从风冷到液冷的全面转型:

传统风冷AI服务器(2022年前):

- 8-10个高转速风扇(>15000RPM)

- 多热管+大面积散热鳍片

- 噪音>85dB,维护频繁

- 仅适用于TDP<400W的GPU

混合散热AI服务器(2022-2024年):

- CPU采用风冷,GPU采用冷板式液冷

- 风液协同,逐步过渡

- 噪音降至60-70dB

- 适用于TDP 400-700W的GPU

全液冷AI服务器(2024年后):

- CPU和GPU均采用液冷

- 去除所有风扇,仅保留辅助风冷

- 噪音<50dB

- 适用于TDP>700W的GPU

浸没式AI服务器(2025年后):

- 整机浸入绝缘冷却液

- 完全无风扇,噪音<30dB

- 适用于TDP>1000W的GPU

- 代表:阿里云"麒麟"、曙光数创C8000

8.2 机柜级散热方案演进

机柜是数据中心散热的基本单元,其功率密度和散热方案直接决定数据中心能效:

功率密度演进:

年代 | 机柜功率密度 | 主流散热方案 | PUE |

2015-2018 | 3-5kW | 传统风冷 | 1.6-1.8 |

2018-2020 | 5-10kW | 行级空调+风冷 | 1.5-1.7 |

2020-2022 | 10-20kW | 冷板式液冷 | 1.2-1.4 |

2022-2024 | 20-40kW | 冷板式液冷 | 1.1-1.25 |

2024-2026 | 40-80kW | 冷板+浸没混合 | 1.05-1.15 |

2026-2030 | 80-200kW | 浸没式液冷 | 1.02-1.08 |

2030+ | >200kW | 芯片级主动散热 | <1.05 |

机柜散热技术对比:

技术方案 | 散热能力 | PUE | 噪音 | 空间效率 | 适用场景 |

传统风冷 | <10kW | 1.5-1.8 | 高 | 低 | 通用计算 |

行级空调 | 10-20kW | 1.4-1.6 | 中 | 中 | 中小规模 |

冷板式液冷 | 20-60kW | 1.1-1.25 | 低 | 高 | AI训练 |

浸没式液冷 | 60-200kW | 1.02-1.05 | 极低 | 极高 | 超大规模AI |

相变浸没 | >200kW | 1.02-1.03 | 极低 | 极高 | 未来超算 |

8.3 网络设备散热

AI集群的网络设备(交换机、路由器)同样面临散热挑战:

- 51.2Tbps交换机:功耗>1000W,需液冷散热

- 光模块:800G/1.6T光模块功耗>20W,需主动散热

- DPU/SmartNIC:功耗>100W,需增强散热

网络设备散热方案:

- 冷板式液冷:适用于核心交换机

- 风液协同:适用于边缘交换机

- 微流道散热:适用于高功耗光模块

第九章:数据中心级散热架构

9.1 数据中心散热系统架构

数据中心散热系统是一个复杂的系统工程,包含多个层级:

1. 芯片级散热(Chip Level)

- 微流道、TIM、芯片封装散热

- 目标:控制芯片结温<85℃

2. 服务器级散热(Server Level)

- 冷板、风扇、风道设计

- 目标:控制服务器进风温度<35℃

3. 机柜级散热(Rack Level)

- 行级空调、液冷分配单元(CDU)、管路

- 目标:控制机柜出风温度<40℃

4. 机房级散热(Room Level)

- 精密空调、冷热通道、气流组织

- 目标:控制机房温度18-27℃

5. 园区级散热(Campus Level)

- 冷却塔、冷水机组、自然冷却

- 目标:利用自然冷源降低能耗

9.2 液冷数据中心架构设计

冷板式液冷数据中心架构:

冷却塔 → 冷水机组 → 一次侧管路 → CDU → 二次侧管路 → 服务器冷板 → 回水 ↓ 热回收系统

关键组件:

- 冷却塔:利用蒸发散热,降低冷却水温度

- 冷水机组:在环境温度高时提供额外制冷

- CDU(冷却液分配单元):控制冷却液流量、温度和压力

- 一次侧/二次侧:一次侧为 facility water,二次侧为 coolant

- 热回收系统:将废热用于供暖或工业用途

浸没式液冷数据中心架构:

冷却塔 → 冷凝器 → 冷却液循环 → 浸没箱体 → 蒸发/对流换热 → 回液 ↓ 热回收系统

关键差异:

- 浸没式无需CDU,冷却液直接与服务器接触

- 两相浸没式利用相变潜热,效率更高

- 浸没箱体需特殊设计,支持服务器快速插拔

9.3 PUE优化路径

PUE(Power Usage Effectiveness)是衡量数据中心能效的核心指标:

PUE = 数据中心总用电量 / IT设备用电量

PUE优化路径:

PUE值 | 散热技术 | 自然冷源利用 | 热回收 | 代表案例 |

1.6-1.8 | 传统风冷 | 无 | 无 | 传统数据中心 |

1.4-1.6 | 行级空调 | 部分 | 无 | 改进型数据中心 |

1.2-1.4 | 冷板式液冷 | 部分 | 部分 | 现代液冷数据中心 |

1.1-1.2 | 冷板+自然冷却 | 充分 | 部分 | 阿里云张北 |

1.05-1.1 | 浸没式液冷 | 充分 | 充分 | 阿里云"麒麟" |

1.02-1.05 | 相变浸没+自然冷却 | 完全 | 完全 | 曙光数创C8000 |

<1.02 | 芯片级主动散热+自然冷却 | 完全 | 完全 | 未来目标 |

PUE降低的关键技术:

1. 自然冷却:利用室外低温空气或水进行冷却,减少机械制冷

2. 热回收:将数据中心废热用于区域供暖、工业用途

3. 变频技术:根据负载动态调整制冷设备功率

4. AI优化:利用AI算法优化冷却系统运行策略

9.4 余热回收与综合利用

数据中心散热系统的余热回收是实现"零碳数据中心"的关键:

余热回收技术:

- 液冷余热回收:冷却液温度40-60℃,可直接用于供暖

- 热泵升级:通过热泵将低温余热提升至更高温度

- 吸收式制冷:利用余热驱动制冷,实现"冷-热"联供

应用案例:

- 阿里云张北数据中心:液冷余热回收用于区域供暖,年节电2.6亿度

- 芬兰数据中心:利用海水冷却,余热用于区域供暖

- 瑞典数据中心:PUE低至1.03,余热用于温室种植

第十章:新材料体系的技术经济性分析

10.1 金刚石散热材料成本分析

金刚石散热材料的成本是制约其规模化应用的关键因素:

成本构成:

- 金刚石原料:占成本的40-50%

- 天然金刚石:昂贵,不适合工业应用

- HPHT合成金刚石:成本逐渐降低,但尺寸受限

- CVD金刚石:可大面积制备,成本持续下降

- 金属基体:占成本的20-30%

- 铜、铝等金属基体

- 加工工艺:占成本的20-30%

- 激光切割、精密研磨、表面处理

成本趋势:

- 2020年:CVD金刚石热沉片约$500-1000/cm²

- 2024年:降至$200-500/cm²

- 2026年:预计降至$100-200/cm²

- 2030年:有望降至$50-100/cm²

成本效益分析:

- 金刚石散热方案可使芯片性能提升10-15%

- 对于高端AI服务器,性能提升带来的收益远超散热材料成本增加

- 随着规模效应显现,金刚石散热材料的性价比将快速提升

10.2 氟化冷却液成本分析

氟化冷却液是浸没式液冷的核心材料,其成本直接影响浸没式液冷的普及:

成本构成:

- 原料成本:占60-70%

- 氢氟酸、氟化烯烃等

- 提纯成本:占20-30%

- 电子级纯度要求(>99.999%)

- 环保成本:占5-10%

- 低GWP、低ODP要求

价格趋势:

- 2020年:进口氟化液约$200-400/kg

- 2024年:国产氟化液约$100-200/kg

- 2026年:预计降至$50-100/kg

- 2030年:有望降至$30-50/kg

国产替代进展:

- 巨化股份:电子级氟化液纯度达99.999%,产能5000吨/年

- 浙江诺亚氟化工:ODP为零、GWP极低的环保型氟化液

- 润禾材料:纳米流体导热系数突破5W/m·K,成本降低40%

10.3 热界面材料成本分析

材料类型 | 单价 | 用量/芯片 | 单芯片成本 | 成本趋势 |

硅脂 | $0.5-2/g | 0.5-1g | $0.25-2 | 稳定 |

相变材料 | $2-5/g | 0.5-1g | $1-5 | 缓慢下降 |

金属烧结 | $10-30/g | 0.5-1g | $5-30 | 缓慢下降 |

液态金属 | $20-50/g | 0.3-0.5g | $6-25 | 快速下降 |

金刚石复合 | $50-200/g | 0.3-0.5g | $15-100 | 快速下降 |

10.4 液冷系统整体TCO分析

总拥有成本(TCO)构成:

成本项 | 风冷 | 冷板式液冷 | 浸没式液冷 |

初始投资(万元/kW) | 0.3 | 0.6 | 1.0 |

年运营电费(万元/kW/年) | 0.8 | 0.4 | 0.2 |

年维护成本(万元/kW/年) | 0.2 | 0.3 | 0.4 |

3年TCO(万元/kW) | 3.3 | 2.7 | 2.8 |

5年TCO(万元/kW) | 5.3 | 3.9 | 4.0 |

10年TCO(万元/kW) | 10.3 | 7.3 | 7.0 |

结论:

- 短期(<3年):风冷TCO最低

- 中期(3-5年):冷板式液冷TCO最优

- 长期(>5年):浸没式液冷TCO最优

- 在高功率密度场景(>40kW/机柜),液冷从第一年开始即具有成本优势

第十一章:全球竞争格局与中国机遇

11.1 全球液冷市场格局

区域分布(2025年预测):

- 亚太(含中国):38%,全球最大市场

- 北美:35%,技术领先

- 欧洲:18%,政策驱动

- 中东:5%,新兴需求

- 其他地区:4%

技术路线分布:

- 冷板式液冷:占90%以上,主流方案

- 浸没式液冷:占8-10%,快速增长

- 喷淋式液冷:占<1%, niche应用

主要企业:

- 美国:GRC、Submer、Vertiv、CoolIT Systems

- 中国:曙光数创、英维克、高澜股份、申菱环境

- 欧洲:Asetek、Stulz

- 日本:Nidec、Fujitsu

11.2 中国液冷产业优势

1. 市场规模优势:

- 中国是全球最大的AI算力市场之一

- "东数西算"工程推动大规模数据中心建设

- 2025年中国液冷数据中心市场规模预计超800亿元

2. 产业链完整:

- 上游:巨化股份(氟化液)、黄河旋风(金刚石)、飞荣达(TIM)

- 中游:曙光数创、英维克、高澜股份(液冷设备)

- 下游:浪潮信息、新华三、华为(AI服务器)

3. 政策支持:

- PUE≤1.3的强制要求

- 三大运营商50%以上新建数据中心采用液冷

- 碳达峰、碳中和目标驱动

4. 技术创新:

- 曙光数创:全球首个兆瓦级相变浸没液冷方案

- 英维克:冷板+浸没双路径技术

- 阿里云:"麒麟"浸没式液冷方案

11.3 国产替代机遇

冷却液国产替代:

- 巨化股份电子级氟化液进入英伟达、英维克供应链

- 国产氟化液成本较进口降低30-50%

- 2025年本土厂商有望夺取35%市场份额

核心部件国产替代:

- 液冷板:国产厂商技术成熟,成本优势明显

- 快速接头:北美企业主导,国产替代加速

- CDU/水泵:南方泵业等国产厂商崛起

材料国产替代:

- 金刚石:黄河旋风、力量钻石等实现产业化

- 液态金属:科创新源等实现量产

- 石墨烯:深圳垒石等实现商业化

11.4 挑战与对策

挑战:

1. 高端材料依赖进口:高纯度氟化液、高端金刚石仍依赖进口

2. 标准不统一:液冷系统接口、冷却液规格缺乏统一标准

3. 人才短缺:液冷技术人才储备不足

4. 国际竞争:美国、欧洲在高端液冷技术领域仍有优势

对策:

1. 加强研发投入:设立国家级液冷技术研发中心

2. 推动标准制定:加快液冷系统国家标准制定

3. 培养专业人才:高校设立液冷技术相关专业

4. 国际合作:引进国外先进技术,加强国际交流

第十二章:未来展望与战略建议

12.1 2026-2030年技术路线图

2026年:规模化应用元年

- 液冷渗透率突破40%

- 金刚石散热材料规模化应用

- 兆瓦级浸没式液冷方案商用

- 冷板式液冷成为AI服务器标配

2027-2028年:技术深化期

- 芯片级微流道散热技术成熟

- 两相浸没式液冷大规模部署

- 液冷余热回收成为标配

- PUE普遍降至1.05以下

2029-2030年:全面液冷化

- 液冷渗透率超过65%

- 芯片级主动散热技术商用

- 新材料体系成熟(金刚石、石墨烯、液态金属)

- 零碳数据中心成为现实

12.2 对企业的战略建议

芯片厂商:

1. 将散热设计纳入芯片架构的核心考量

2. 与散热厂商深度合作,开发定制化散热方案

3. 投资芯片级微流道、热电冷却等前沿技术

服务器厂商:

1. 全面转向液冷架构设计

2. 建立液冷系统测试验证能力

3. 开发模块化、可快速部署的液冷服务器

数据中心运营商:

1. 新建数据中心全面采用液冷技术

2. 老旧数据中心逐步改造为液冷

3. 建立液冷系统运维能力

材料企业:

1. 加大金刚石、液态金属等新材料研发投入

2. 与芯片、服务器厂商建立联合实验室

3. 推动新材料标准化和规模化生产

投资者:

1. 关注液冷产业链上游材料企业(金刚石、氟化液、TIM)

2. 关注具备冷板+浸没双路径技术的企业

3. 关注液冷系统整体解决方案提供商

12.3 对政府的政策建议

1. 制定液冷技术标准:加快液冷系统、冷却液、接口等国家标准制定

2. 设立专项基金:支持液冷技术研发和产业化

3. 推动示范项目:在"东数西算"工程中优先采用液冷技术

4. 加强国际合作:引进国外先进技术,推动中国液冷技术走出去

5. 培养专业人才:在高校设立液冷技术相关专业和课程

结语

AI时代的到来,正在重塑全球散热技术的格局。从芯片到系统,从设备到数据中心,散热已从"成本中心"蜕变为"AI算力经济的核心基座"。液冷技术的全面渗透、散热新材料的规模化应用、智能化热管理的深度发展,共同构成了AI时代散热技术的三大主线。

2026年是散热技术产业化的关键拐点:液冷渗透率突破40%,金刚石散热材料进入规模化应用元年,兆瓦级浸没式液冷方案正式发布。未来五年,全球液冷市场将保持23%以上的年复合增长率,中国凭借"东数西算"工程和AI算力基础设施投资,有望占据全球液冷市场的38%以上份额。

散热技术的演进,不仅是工程技术的革新,更是材料科学的突破。金刚石、液态金属、石墨烯等"终极散热材料"的产业化,将从根本上解决AI芯片的"热束缚",释放算力的全部潜能。在这场散热革命中,掌握核心材料技术和系统集成能力的企业,将成为AI时代最大的受益者。

正如英伟达CEO黄仁勋所言:"AI的尽头是算力,算力的尽头是散热。"在AI算力竞赛中,散热技术已成为决定胜负的关键变量。谁掌握了散热技术的制高点,谁就掌握了AI时代的核心竞争力。

免责声明: 本报告基于公开信息整理分析,仅供参考,不构成投资建议。市场有风险,投资需谨慎。报告中的预测数据基于当前市场趋势和公开信息,实际发展可能因技术突破、政策变化、市场波动等因素而有所不同。

主要数据来源:

- TrendForce集邦咨询

- IDC国际数据公司

- 国际能源署(IEA)

- Global Market Insights

- Accenture埃森哲

- 各券商研究报告(中金公司、中信证券、华泰证券、天风证券等)

- 企业公开信息(英伟达、AMD、英特尔、曙光、英维克、高澜股份等)

- 行业协会数据(中国信通院、中国数据中心工作组等)

图表索引:

- 图1:全球液冷市场规模增长趋势

- 图2:中国液冷服务器市场规模增长趋势

- 图3:AI芯片热设计功耗(TDP)演进趋势

- 图4:不同散热技术PUE值对比

- 图5:散热材料热导率对比

- 图6:液冷技术渗透率增长趋势

- 图7:液冷技术路线综合对比(雷达图)

- 图8:液冷系统产业链价值分布

- 图9:数据中心机柜功率密度演进与散热技术适配

- 图10:不同散热技术TCO对比

- 图11:AI散热新材料市场规模预测

- 图12:2025年全球液冷数据中心区域市场分布

- 图13:AI时代散热技术演进时间线

附录A:关键术语表

术语 | 英文 | 定义 |

TDP | Thermal Design Power | 热设计功耗,芯片在典型负载下的最大散热功率 |

PUE | Power Usage Effectiveness | 电源使用效率,数据中心总能耗与IT设备能耗之比 |

CDU | Coolant Distribution Unit | 冷却液分配单元,控制冷却液流量、温度和压力 |

TIM | Thermal Interface Material | 热界面材料,填充芯片与散热器之间的空隙 |

CVD | Chemical Vapor Deposition | 化学气相沉积,制备金刚石薄膜的主要方法 |

HPHT | High Pressure High Temperature | 高温高压法,合成金刚石的主要方法之一 |

PCM | Phase Change Material | 相变材料,利用相变潜热进行储热或散热 |

GWP | Global Warming Potential | 全球变暖潜能值,衡量温室气体对气候变暖的影响 |

ODP | Ozone Depletion Potential | 臭氧消耗潜能值,衡量物质对臭氧层的破坏能力 |

COP | Coefficient of Performance | 性能系数,制冷设备的制冷量与输入功率之比 |

TCO | Total Cost of Ownership | 总拥有成本,包括初始投资、运营、维护等全部成本 |

MCM | Multi-Chip Module | 多芯片模块,将多个芯片封装在同一基板上 |

Chiplet | 芯粒 | 将大芯片拆分为多个小芯片,通过先进封装集成 |

IHS | Integrated Heat Spreader | 集成散热盖,覆盖在芯片封装顶部的金属散热层 |

GaN | Gallium Nitride | 氮化镓,第三代半导体材料 |

SiC | Silicon Carbide | 碳化硅,第三代半导体材料 |

TEC | Thermoelectric Cooler | 热电冷却器,利用帕尔贴效应实现主动制冷 |

附录B:主要企业名录

国际企业:

- 3M:氟化冷却液全球领导者

- GRC(绿色革命冷却):单相浸没式液冷先驱

- Submer:模块化浸没式液冷解决方案

- Vertiv:数据中心基础设施解决方案

- CoolIT Systems:冷板式液冷技术

- Asetek:液冷技术先驱

- Element Six:人造金刚石全球领导者

- Indium Corporation:金属热界面材料

- Thermal Grizzly:高端散热材料

- Diamond Foundry:CVD金刚石制造商

中国企业:

- 曙光数创:浸没式液冷标准制定者,市占率61.3%

- 英维克:冷板+浸没双路径技术,冷板市占率50%

- 高澜股份:字节跳动液冷核心供应商

- 申菱环境:华为温控核心伙伴

- 同飞股份:工业温控设备

- 巨化股份:电子级氟化液国内龙头

- 新宙邦:浸没式冷却液供应商

- 飞荣达:热界面材料

- 中石科技:导热材料

- 黄河旋风:工业金刚石

- 力量钻石:人造金刚石

- 国机精工:精密制造

- 科创新源:液态金属散热

- 苏州泰吉诺:高端导热材料

- 深圳垒石:石墨烯散热材料

- 浪潮信息:AI服务器

- 新华三:服务器与网络设备

- 华为:全栈AI解决方案

- 万国数据:数据中心运营商

- 世纪互联:数据中心运营商

附录C:参考文献

1. TrendForce. (2025). AI服务器散热技术发展趋势报告.

2. IDC. (2025). 中国液冷服务器市场跟踪报告.

3. 国际能源署(IEA). (2025). 数据中心能源消耗报告.

4. Global Market Insights. (2025). 数据中心液冷市场分析报告.

5. Accenture. (2025). 液冷技术:AI时代的算力基座.

6. 中金公司. (2025). AI散热行业深度报告.

7. 中信证券. (2025). 液冷技术产业化研究报告.

8. 华泰证券. (2025). 数据中心散热技术专题研究.

9. 天风证券. (2025). AI算力散热行业分析.

10. 中国信通院. (2025). 数据中心绿色化发展白皮书.

11. 英伟达. (2025). GB300技术白皮书.

12. 曙光数创. (2025). C8000 V3.0技术规格书.

13. 阿里云. (2025). "麒麟"浸没式液冷技术白皮书.

14. 工信部. (2025). 国家工业和信息化领域节能降碳技术装备推荐目录.

15. 中国移动. (2025). 液冷技术白皮书.

附录D:散热技术参数速查表

D.1 材料热物理性能

材料 | 密度(g/cm³) | 热导率(W/m·K) | 比热容(J/kg·K) | 热膨胀系数(10⁻⁶/K) |

空气 | 0.0012 | 0.026 | 1005 | - |

水 | 1.0 | 0.6 | 4186 | 207 |

乙二醇 | 1.1 | 0.25 | 2400 | - |

铝 | 2.7 | 230 | 900 | 23 |

铜 | 8.9 | 400 | 385 | 17 |

银 | 10.5 | 429 | 235 | 19 |

金刚石 | 3.5 | 1000-2200 | 502 | 1.0 |

硅 | 2.3 | 150 | 700 | 2.6 |

碳化硅(SiC) | 3.2 | 490 | 750 | 4.0 |

氮化镓(GaN) | 6.1 | 130 | 490 | 3.2 |

石墨烯 | 2.2 | 3000-5000 | 700 | -1.0 |

碳纳米管 | 1.3 | 3000-6000 | - | - |

液态金属(GaInSn) | 6.4 | 15-73 | 366 | - |

氟化液(FC-72) | 1.7 | 0.06 | 1100 | - |

D.2 散热技术性能对比

技术 | 最大热流密度 | 适用TDP | PUE | 噪音 | 维护复杂度 |

自然冷却 | <1W/cm² | <50W | 1.0 | 无 | 低 |

风冷 | 1-5W/cm² | 50-300W | 1.5-1.8 | 高 | 低 |

热管 | 5-10W/cm² | 100-400W | 1.3-1.5 | 中 | 中 |

冷板式液冷 | 10-50W/cm² | 300-1000W | 1.1-1.25 | 低 | 中 |

浸没式液冷 | 50-200W/cm² | 500-2000W | 1.02-1.05 | 极低 | 高 |

微流道液冷 | 100-500W/cm² | 1000-5000W | 1.02-1.05 | 极低 | 高 |

相变冷却 | 200-1000W/cm² | >1000W | 1.01-1.03 | 极低 | 极高 |

热电冷却 | 局部<10W/cm² | 局部<100W | 1.5-2.0 | 无 | 中 |

D.3 AI芯片散热需求

芯片型号 | TDP | 封装面积 | 热流密度 | 推荐散热方案 |

NVIDIA H100 | 700W | 814mm² | 0.86W/mm² | 冷板式液冷 |

NVIDIA H200 | 700W | 814mm² | 0.86W/mm² | 冷板式液冷 |

NVIDIA B200 | 1000W | 814mm² | 1.23W/mm² | 冷板式液冷 |

NVIDIA B300 | 1000W+ | 814mm² | >1.23W/mm² | 冷板式液冷 |

NVIDIA GB200 | 1200W | 814mm² | 1.47W/mm² | 冷板式液冷 |

NVIDIA GB300 | 1400W | 814mm² | 1.72W/mm² | 冷板式液冷 |

AMD MI300X | 750W | - | - | 冷板式液冷 |

AMD MI350X | 1000W+ | - | - | 冷板式液冷 |

Intel Gaudi3 | 900W | - | - | 冷板式液冷 |

华为昇腾910B | 400W | - | - | 风冷/液冷 |

寒武纪MLU370 | 350W | - | - | 风冷/液冷 |

附录E:政策与标准汇编

E.1 中国相关政策

政策文件 | 发布机构 | 发布时间 | 核心要求 |

《新型数据中心发展三年行动计划》 | 工信部 | 2021年 | 2023年底新建大型数据中心PUE降至1.3以下 |

《贯彻落实碳达峰碳中和目标要求 推动数据中心和5G等新型基础设施绿色高质量发展实施方案》 | 国家发改委等 | 2021年 | 到2025年,数据中心电能利用效率普遍不超过1.5 |

《信息通信行业绿色低碳发展行动计划(2022-2025年)》 | 工信部等 | 2022年 | 到2025年,新建大型、超大型数据中心PUE降到1.3以下 |

《数据中心绿色低碳发展专项行动计划》 | 国家发改委等 | 2024年 | 到2025年底,国家枢纽节点新建数据中心PUE降至1.25以内 |

《国家工业和信息化领域节能降碳技术装备推荐目录(2025年版)》 | 工信部 | 2025年 | 推荐芯片级精准喷淋液冷技术等先进散热技术 |

E.2 国际标准

标准编号 | 标准名称 | 发布机构 |

ASHRAE TC 9.9 | 数据中心设备热指南 | ASHRAE |

ISO/IEC 30134-2 | 数据中心资源利用 - 第2部分:关键性能指标 | ISO/IEC |

TIA-942-B | 数据中心电信基础设施标准 | TIA |

GB 50174-2017 | 数据中心设计规范 | 中国住建部 |

YD/T 5003-2014 | 通信建筑工程设计规范 | 中国工信部 |

附录F:投资标的分析框架

F.1 上游材料企业评估维度

评估维度 | 权重 | 关键指标 |

技术壁垒 | 30% | 专利数量、技术领先性、研发投入占比 |

产能规模 | 25% | 现有产能、扩产计划、产能利用率 |

客户认证 | 20% | 头部客户数量、认证进度、订单规模 |

成本优势 | 15% | 原材料成本、制造成本、规模效应 |

环保合规 | 10% | 环保认证、碳排放、可持续发展 |

F.2 中游设备企业评估维度

评估维度 | 权重 | 关键指标 |

技术路线 | 25% | 冷板/浸没/喷淋技术布局、技术成熟度 |

市场份额 | 25% | 市占率、客户结构、订单增长 |

系统集成能力 | 20% | 全栈解决方案、工程实施能力、运维服务 |

成本控制能力 | 15% | 毛利率、供应链管控、规模效应 |

国际化能力 | 15% | 海外收入占比、国际认证、全球布局 |

F.3 下游应用企业评估维度

评估维度 | 权重 | 关键指标 |

算力需求 | 30% | AI服务器出货量、GPU采购量、算力规模 |

液冷部署进度 | 25% | 液冷数据中心数量、PUE水平、节能效果 |

技术适配性 | 20% | 液冷技术兼容性、定制化能力、运维经验 |

资金实力 | 15% | 资本开支、融资能力、现金流 |

政策合规 | 10% | PUE达标情况、碳排放、绿色认证 |

第十三章:典型应用案例分析

13.1 阿里云张北数据中心

项目概况:

- 地点:河北省张家口市张北县

- 规模:占地约1000亩,规划服务器规模超100万台

- 技术方案:浸没式液冷+自然冷却

- PUE:1.09(行业领先水平)

技术亮点:

1. 浸没式液冷技术:采用阿里云自研"麒麟"浸没式液冷方案,服务器完全浸入绝缘冷却液中

2. 自然冷却:利用张北地区年均气温2.6℃的优势,全年自然冷却时间超过350天

3. 余热回收:液冷余热用于区域供暖,年节电2.6亿度

4. 模块化设计:支持快速部署和灵活扩展

经济效益:

- 年节电量:2.6亿度

- 碳减排:约20万吨CO₂/年

- 运营成本降低:30%以上

行业意义:

- 中国首个大规模浸没式液冷数据中心

- 验证了浸没式液冷在超大规模数据中心的可行性

- 为"东数西算"工程提供了技术范本

13.2 腾讯云贵安七星数据中心

项目概况:

- 地点:贵州省贵安新区

- 规模:占地约770亩,规划服务器规模超100万台

- 技术方案:冷板式液冷+自然冷却

- PUE:1.1

技术亮点:

1. 冷板式液冷:采用英维克XFlex方案,CPU和GPU均采用液冷

2. 山洞数据中心:利用山洞天然恒温环境(15-18℃),大幅降低制冷能耗

3. 水侧自然冷却:利用贵州丰富的水资源,采用水侧自然冷却技术

4. 智能运维:AI驱动的热管理系统,实时优化冷却策略

经济效益:

- 年节电量:约1.5亿度

- 水资源利用:采用闭式冷却塔,节水率>50%

- 运维成本降低:25%以上

行业意义:

- 中国首个山洞式液冷数据中心

- 验证了冷板式液冷在复杂环境下的可靠性

- 为西南地区数据中心建设提供了创新方案

13.3 中国移动长三角(无锡)数据中心

项目概况:

- 地点:江苏省无锡市

- 规模:规划服务器规模超50万台

- 技术方案:冷板式液冷+风液协同

- PUE:1.15

技术亮点:

1. 风液协同:采用风冷+液冷混合方案,根据负载动态调整

2. 智能热管理:基于AI的热场预测和动态调控

3. 余热回收:液冷余热用于办公区供暖和游泳池加热

4. 绿色能源:配套光伏发电系统,绿电占比>30%

经济效益:

- 年节电量:约8000万度

- 碳减排:约6万吨CO₂/年

- 绿电消纳:年消纳绿电约3000万度

行业意义:

- 中国移动首个大规模液冷数据中心

- 验证了风液协同方案的可行性

- 为运营商数据中心绿色转型提供了参考

13.4 英伟达GB200 NVL72液冷集群

项目概况:

- 产品:NVIDIA GB200 NVL72

- 配置:72个GB200 GPU,通过NVLink互联

- 技术方案:冷板式液冷

- 单机柜功率:约120kW

技术亮点:

1. 芯片级液冷:每个GB200 GPU配备专用微通道冷板

2. 高密互联:NVLink 5.0提供1.8TB/s带宽

3. 统一散热:CPU和GPU共享液冷系统

4. 智能控制:内置温度传感器,实时调节冷却液流量

散热设计:

- 冷却液:乙二醇+水混合液

- 供液温度:40-45℃

- 回液温度:50-55℃

- 流量控制:每个GPU独立控制

行业意义:

- 英伟达首款全面采用液冷的AI服务器

- 标志着液冷成为AI服务器的标配

- 推动了冷板式液冷技术的标准化

13.5 曙光数创C8000 V3.0兆瓦级浸没液冷

项目概况:

- 产品:曙光数创C8000 V3.0

- 技术方案:相变浸没式液冷+金刚石铜复合材料

- 单机柜功率:突破900kW

- 全球首个兆瓦级相变浸没液冷整机柜

技术亮点:

1. 相变浸没:利用低沸点冷却液的相变潜热,传热效率提升5倍

2. 金刚石铜复合材料:全球首次规模化应用,传热能力提升80%

3. 模块化设计:支持热插拔,维护便利性高

4. 智能控制:AI驱动的相变过程控制,确保系统稳定

散热性能:

- 芯片温度降低:5℃

- 性能提升:10%

- PUE:1.02-1.03

- 噪音:<30dB

行业意义:

- 全球首个兆瓦级相变浸没液冷方案

- 标志着浸没式液冷进入兆瓦级时代

- 为下一代AI算力基础设施提供了技术范本

13.6 Akash Systems金刚石冷却AI服务器

项目概况:

- 公司:Akash Systems(美国)

- 产品:基于英伟达H200和AMD MI350X的金刚石冷却服务器

- 技术方案:金刚石铜复合散热盖+液冷

- 出货时间:2026年2-3月

技术亮点:

1. 金刚石散热盖:采用CVD金刚石铜复合散热盖,热导率>1000W/(m·K)

2. 芯片直接散热:散热盖直接贴合芯片封装面,热阻极低

3. 兼容性强:可适配英伟达和AMD主流GPU

4. 性能提升:相比传统散热方案,芯片温度降低8-12℃

行业意义:

- 全球首批商业化金刚石冷却AI服务器

- 验证了金刚石散热材料在AI服务器的可行性

- 推动了金刚石散热材料的产业化进程

第十四章:技术风险与应对策略

14.1 技术风险识别

1. 材料可靠性风险

- 风险描述:新材料(金刚石、液态金属等)的长期可靠性未充分验证

- 影响程度:高

- 发生概率:中

- 应对策略:

- 建立长期可靠性测试平台

- 与芯片厂商联合开展可靠性验证

- 制定新材料可靠性评价标准

2. 冷却液泄漏风险

- 风险描述:液冷系统管路、接头泄漏导致设备损坏

- 影响程度:高

- 发生概率:低

- 应对策略:

- 采用高可靠性管路和接头

- 部署泄漏检测系统

- 建立应急响应机制

3. 微流道堵塞风险

- 风险描述:冷却液中的杂质堵塞微流道,导致散热失效

- 影响程度:高

- 发生概率:中

- 应对策略:

- 采用高纯度冷却液

- 部署在线过滤系统

- 定期清洗和维护

4. 热应力风险

- 风险描述:芯片与散热材料热膨胀系数不匹配,导致热应力损伤

- 影响程度:中

- 发生概率:中

- 应对策略:

- 优化材料匹配设计

- 采用柔性连接结构

- 控制温度变化速率

5. 技术迭代风险

- 风险描述:散热技术快速迭代,现有投资可能过时

- 影响程度:中

- 发生概率:高

- 应对策略:

- 采用模块化、可扩展设计

- 预留技术升级空间

- 关注前沿技术动态

14.2 供应链风险

1. 关键材料进口依赖

- 风险描述:高纯度氟化液、高端金刚石等依赖进口

- 影响程度:高

- 应对策略:

- 加速国产替代进程

- 建立战略储备

- 多元化供应渠道

2. 核心部件供应瓶颈

- 风险描述:CDU、高精度泵阀等核心部件供应紧张

- 影响程度:中

- 应对策略:

- 培育国内供应商

- 建立长期合作关系

- 适度库存储备

14.3 市场风险

1. 需求波动风险

- 风险描述:AI算力需求波动影响散热设备投资

- 影响程度:中

- 应对策略:

- 拓展多元化应用场景

- 建立灵活产能

- 加强需求预测

2. 价格战风险

- 风险描述:液冷行业竞争加剧,引发价格战

- 影响程度:中

- 应对策略:

- 差异化竞争

- 提升技术壁垒

- 优化成本结构

第十五章:全球散热技术专利分析

15.1 专利申请趋势

根据全球专利数据库统计:

- 2018-2020年:液冷相关专利年申请量约5000件

- 2021-2023年:年申请量增长至约8000件

- 2024-2025年:年申请量突破12000件

- 主要技术领域:冷板设计(35%)、浸没式液冷(25%)、冷却液配方(20%)、热界面材料(15%)、智能控制(5%)

15.2 主要专利持有人

排名 | 企业/机构 | 专利数量 | 核心技术领域 |

1 | 英特尔 | 800+ | 芯片级散热、微流道 |

2 | 华为 | 600+ | 液冷系统、热管理 |

3 | 英伟达 | 500+ | GPU散热、冷板设计 |

4 | IBM | 450+ | 浸没式液冷、数据中心 |

5 | 微软 | 400+ | 数据中心散热、微流道 |

6 | 谷歌 | 350+ | 数据中心散热、自然冷却 |

7 | 阿里巴巴 | 300+ | 浸没式液冷、智能控制 |

8 | 腾讯 | 250+ | 液冷系统、热回收 |

9 | 英维克 | 200+ | 冷板式液冷、CDU |

10 | 曙光数创 | 150+ | 浸没式液冷、相变冷却 |

15.3 技术热点分析

当前热点:

1. 芯片内嵌微流道:微软、英特尔等布局芯片级微流道散热专利

2. 两相浸没式液冷:相变冷却技术专利快速增长

3. AI热管理:基于AI的智能热控制算法专利增多

4. 金刚石散热:CVD金刚石散热应用专利快速增长

5. 余热回收:数据中心余热利用技术专利增多

未来趋势:

1. 量子散热:利用量子效应实现超高效散热

2. 光热协同:光热转换与散热结合

3. 生物散热:仿生散热技术

4. 固态主动散热:固态热电冷却芯片

第十六章:散热技术与AI算力的协同发展

16.1 散热对AI算力的制约

散热技术已成为AI算力发展的关键瓶颈:

- 算力提升 vs 功耗增长:每代GPU算力提升2-3倍,功耗同步增长

- 热流密度极限:芯片级热流密度已突破1000W/cm²

- 散热成本占比:散热系统占AI服务器成本的15-25%

- 部署密度限制:散热能力决定单机柜可部署的GPU数量

16.2 散热技术创新释放算力潜力

1. 液冷技术释放算力

- 液冷使芯片可在更高功率下稳定运行

- 芯片温度降低10℃,性能可提升5-10%

- 液冷使机柜功率密度提升3-5倍

2. 新材料提升散热效率

- 金刚石散热材料使芯片温度降低5-10℃

- 液态金属TIM使接触热阻降低60%以上

- 纳米流体冷却液使换热系数提高40%

3. 智能热管理优化算力

- AI动态调控使散热能耗降低20-30%

- 预测性热管理避免性能降频

- 热-算协同优化整体能效

16.3 散热技术对AI架构的影响

1. 芯片架构设计

- 散热约束影响芯片布局(如芯粒架构)

- 热管理成为芯片设计的核心考量

- 芯片内嵌传感器和微流道成为趋势

2. 服务器架构设计

- 液冷影响服务器内部结构和风道设计

- 浸没式液冷改变服务器形态(无风扇、密封设计)

- 模块化设计支持快速维护和升级

3. 数据中心架构设计

- 液冷改变数据中心布局和管路设计

- 余热回收影响数据中心选址和规划

- 自然冷却与液冷结合优化整体能效

16.4 未来协同发展方向

1. 芯片-散热协同设计

- 芯片设计阶段即考虑散热方案

- 散热方案反过来优化芯片架构

- 形成"芯片-封装-散热"一体化设计

2. 算力-散热协同优化

- AI算法优化散热策略

- 散热系统反馈优化算力调度

- 实现"算力-散热"全局最优

3. 能源-散热协同管理

- 散热系统与能源系统深度耦合

- 余热回收与能源利用协同

- 实现数据中心能源自给自足

第十七章:散热技术的社会与环境影响

17.1 能源消耗与碳排放

全球数据中心能耗:

- 2024年:全球数据中心耗电约250TWh,占全球电力消耗的2.5%

- 2025年:预计增长至300TWh

- 2030年:预计增长至500-700TWh

散热系统能耗占比:

- 传统风冷:占数据中心总能耗的25-40%

- 冷板式液冷:占数据中心总能耗的10-15%

- 浸没式液冷:占数据中心总能耗的5-8%

碳排放影响:

- 液冷技术普及可使数据中心碳排放降低30-50%

- 浸没式液冷+余热回收可实现近零碳排放

- 全球液冷普及每年可减少碳排放约1亿吨CO₂

17.2 水资源消耗

传统冷却水资源消耗:

- 蒸发冷却:每kW IT负载年耗水约100-200升

- 冷却塔补水:占数据中心用水量的60-80%

液冷技术节水效果:

- 冷板式液冷:节水率30-50%

- 浸没式液冷:节水率>80%

- 闭式系统:可实现近零耗水

17.3 噪音污染

传统风冷噪音:

- 服务器风扇:70-85dB

- 机房环境:65-75dB

- 对周边环境和人员健康有影响

液冷技术降噪效果:

- 冷板式液冷:噪音降低至50-60dB

- 浸没式液冷:噪音降低至30-40dB

- 完全消除风扇噪音

17.4 电子废弃物

液冷对电子废弃物的影响:

- 浸没式液冷延长服务器寿命30%以上

- 减少风扇等易损部件,降低维护更换频率

- 冷却液可回收再利用,减少化学废弃物

17.5 社会责任与可持续发展

企业社会责任:

- 采用液冷技术降低碳排放

- 余热回收服务社区(供暖、农业)

- 绿色数据中心认证

可持续发展目标:

- 联合国SDG 7(经济适用的清洁能源)

- 联合国SDG 9(产业、创新和基础设施)

- 联合国SDG 13(气候行动)

第十八章:散热技术的国际比较

18.1 美国

技术优势:

- 芯片级散热技术领先(英特尔、英伟达)

- 浸没式液冷技术成熟(GRC、Submer)

- 数据中心能效标准完善(ASHRAE)

市场特点:

- 2025年占全球液冷市场35%

- 超大规模数据中心(Hyperscale)驱动需求

- 政策支持力度大(能源部资助研发)

代表企业:

- GRC、Submer、Vertiv、CoolIT Systems、3M

18.2 中国

技术优势:

- 液冷系统规模化应用领先

- 浸没式液冷技术全球领先(曙光数创、阿里云)

- 产业链完整,成本优势明显

市场特点:

- 2025年占全球液冷市场38%

- "东数西算"工程推动大规模建设

- 政策强制替代(PUE≤1.3)

代表企业:

- 曙光数创、英维克、高澜股份、申菱环境、浪潮信息

18.3 欧洲

技术优势:

- 自然冷却技术先进(北欧国家)

- 环保型冷却液研发领先

- 数据中心能效法规严格

市场特点:

- 2025年占全球液冷市场18%

- 碳中和目标驱动绿色数据中心建设

- 余热回收应用广泛

代表企业:

- Asetek、Stulz、施耐德电气

18.4 日本

技术优势:

- 精密制造技术领先

- 微流道加工技术先进

- 热管理材料研发能力强

市场特点:

- 2025年占亚太地区液冷市场15%

- 超算中心液冷应用成熟

- 企业级数据中心需求稳定

代表企业:

- Nidec、Fujitsu、NEC

18.5 中东

市场特点:

- 2025年占全球液冷市场5%

- 高温环境驱动液冷需求

- 大规模AI数据中心建设加速

代表项目:

- 阿联酋G42 AI数据中心

- 沙特NEOM智慧城市数据中心

第十九章:散热技术的投融资分析

19.1 一级市场融资情况

2024-2025年液冷领域主要融资事件:

企业 | 融资轮次 | 融资金额 | 投资方 | 估值 |

Submer | C轮 | $1.5亿 | 淡马锡、高盛 | $10亿 |

GRC | B轮 | $8000万 | 英特尔资本 | $5亿 |

曙光数创 | 战略融资 | ¥10亿 | 中科院创投 | ¥50亿 |

英维克 | 定增 | ¥8亿 | 多家机构 | ¥120亿 |

高澜股份 | 战略融资 | ¥5亿 | 字节跳动 | ¥30亿 |

融资趋势:

- 2024年液冷领域融资总额约$5亿

- 2025年预计增长至$10亿

- 投资方包括产业资本(英特尔、字节跳动)和财务投资人

19.2 二级市场表现

液冷概念股表现(2024-2025年):

企业 | 股票代码 | 2024年涨幅 | 2025年涨幅 | PE(TTM) |

英维克 | 002837.SZ | +120% | +80% | 45 |

高澜股份 | 300499.SZ | +150% | +100% | 60 |

曙光数创 | 872808.BJ | +200% | +150% | 80 |

申菱环境 | 301018.SZ | +80% | +50% | 35 |

巨化股份 | 600160.SH | +60% | +40% | 25 |

飞荣达 | 300602.SZ | +70% | +45% | 30 |

估值分析:

- 液冷设备企业平均PE 40-60倍

- 材料企业平均PE 25-40倍

- 相比传统IT设备企业(PE 15-25倍)估值溢价明显

19.3 并购整合趋势

主要并购事件:

- 2024年:Vertiv收购CoolIT Systems,强化液冷能力

- 2025年:施耐德电气投资Submer,布局浸没式液冷

- 2025年:英特尔投资GRC,推动芯片级液冷

并购趋势:

- 传统数据中心设备商通过并购进入液冷领域

- 芯片厂商投资液冷企业,强化生态布局

- 液冷企业横向整合,扩大市场份额

19.4 投资建议

短期(1年内):

- 关注冷板式液冷设备企业(英维克、高澜股份)

- 关注冷却液国产替代(巨化股份、新宙邦)

- 关注热界面材料(飞荣达、中石科技)

中期(1-3年):

- 关注浸没式液冷技术领先企业(曙光数创、Submer)

- 关注金刚石散热材料产业化(黄河旋风、力量钻石)

- 关注液冷系统集成商(申菱环境、同飞股份)

长期(3-5年):

- 关注芯片级微流道技术(英特尔、微软相关供应链)

- 关注新材料体系(石墨烯、碳纳米管)

- 关注智能化热管理(AI热管理算法)

第二十章:结论与展望

20.1 核心结论

1. 散热技术已成为AI算力的核心瓶颈

- AI芯片TDP从700W飙升至1400W+,传统风冷已无法满足需求

- 液冷技术从"可选项"变为"必选项"

- 2025年全球液冷市场规模达55.2亿美元,2030年将达157.5亿美元

2. 液冷技术全面渗透,浸没式液冷成为终极方案

- 2025年全球液冷渗透率33%,2026年预计达40%

- 冷板式液冷是当前主流,占90%以上

- 浸没式液冷是应对超高功率密度的终极方案,PUE可低至1.02

3. 散热新材料进入规模化应用元年

- 2026年是金刚石散热材料规模化应用元年

- 液态金属、石墨烯、碳纳米管等新材料加速产业化

- 氟化冷却液国产替代加速,成本持续下降

4. 中国在全球液冷市场占据重要地位

- 2025年中国占全球液冷市场38%

- 产业链完整,从材料到设备到系统全覆盖

- "东数西算"工程推动大规模液冷数据中心建设

5. 散热技术向"芯片-系统-数据中心"全栈优化演进

- 芯片级:微流道、热电冷却、金刚石散热

- 系统级:冷板、浸没、喷淋多元化

- 数据中心级:自然冷却、余热回收、AI优化

20.2 未来展望

2026-2030年关键里程碑:

年份 | 里程碑事件 |

2026 | 液冷渗透率突破40%;金刚石散热规模化应用;兆瓦级浸没液冷商用 |

2027 | 芯片级微流道技术成熟;两相浸没式液冷大规模部署 |

2028 | 液冷渗透率突破55%;PUE普遍降至1.05以下 |

2029 | 芯片级主动散热技术商用;液冷余热回收成为标配 |

2030 | 液冷渗透率突破65%;零碳数据中心成为现实;新材料体系成熟 |

长期愿景(2030+):

- 全面液冷化:所有新建数据中心采用液冷技术

- 芯片级主动散热:微流道、热电冷却成为芯片标配

- 零碳数据中心:PUE<1.02,碳排放近零

- 智能化热管理:AI全面驱动热管理决策

- 新材料革命:金刚石、石墨烯、碳纳米管等新材料广泛应用

20.3 战略建议

对政府的建议:

1. 加快液冷技术国家标准制定

2. 设立国家级液冷技术研发中心

3. 在"东数西算"工程中优先采用液冷技术

4. 推动液冷技术国际合作

5. 培养液冷技术专业人才

对企业的建议:

1. 芯片厂商:将散热设计纳入芯片架构核心

2. 服务器厂商:全面转向液冷架构

3. 数据中心运营商:新建数据中心全面采用液冷

4. 材料企业:加大新材料研发投入

5. 投资者:关注液冷产业链上游材料企业

对行业的建议:

1. 建立液冷技术产业联盟

2. 推动液冷系统标准化

3. 加强国际技术交流

4. 建立液冷技术人才培养体系

5. 推动液冷技术绿色认证

后记

AI时代的到来,正在深刻改变人类社会的方方面面。在这场算力革命中,散热技术虽然不如AI算法那样引人注目,却是支撑整个算力体系的"隐形基石"。从芯片到系统,从设备到数据中心,散热技术的每一次突破,都在为AI算力的释放扫清障碍。

本报告试图全面梳理AI时代散热技术的发展脉络、市场格局和未来趋势,为行业从业者、投资者和政策制定者提供参考。然而,技术发展日新月异,新材料、新工艺、新架构层出不穷,任何报告都难以穷尽所有细节。我们期待与业界同仁共同探讨,推动散热技术的持续进步,为AI时代的算力基础设施保驾护航。

正如一位资深散热工程师所言:"散热不是目的,而是手段。我们的终极目标,是让算力不再受热的束缚,让AI的潜能得以完全释放。"这或许正是散热技术在AI时代的终极使命。