这是我的第97篇原创文章

本周交易:

无。

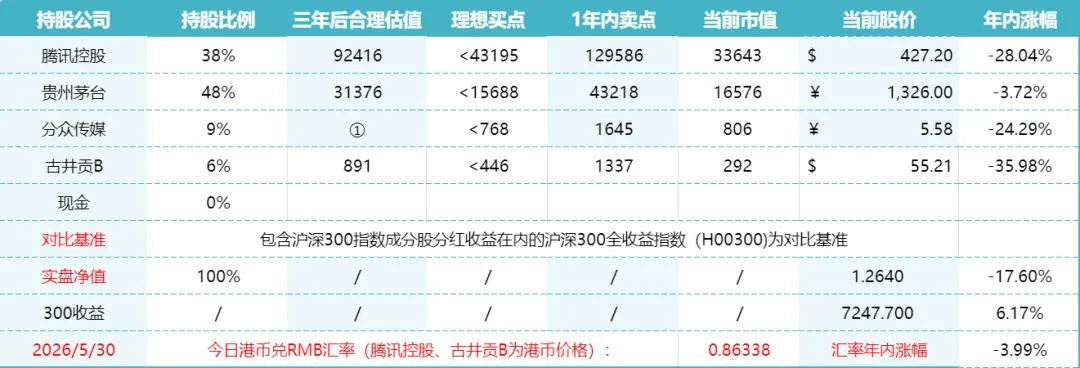

当前持仓:

下表除股价和百分比之外,其他科目单位为人民币亿元。

注①:采用席勒市盈率估值的企业,不估算三年后估值。

注②:除“当前股价”和百分比之外,其他科目单位为人民币亿元。

注③:持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化。

注④:持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间(不足1%的仓位采用实际数据)。

历史收益

2026年年内收益-17.6%。

(因刚开始记账的时候记账很不频繁,所以前段折线会有些奇怪)

本周思考

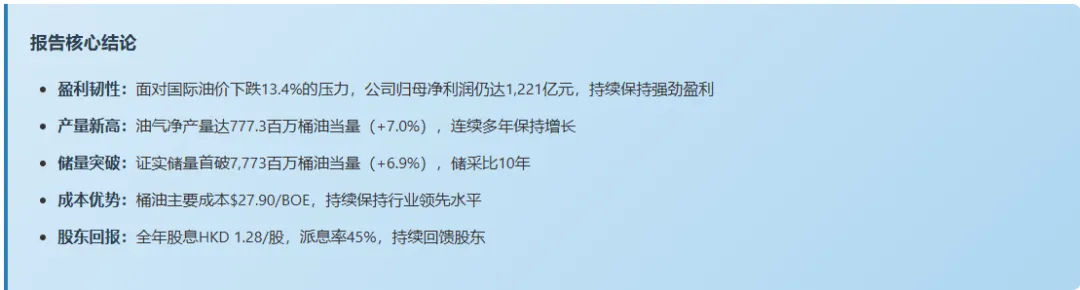

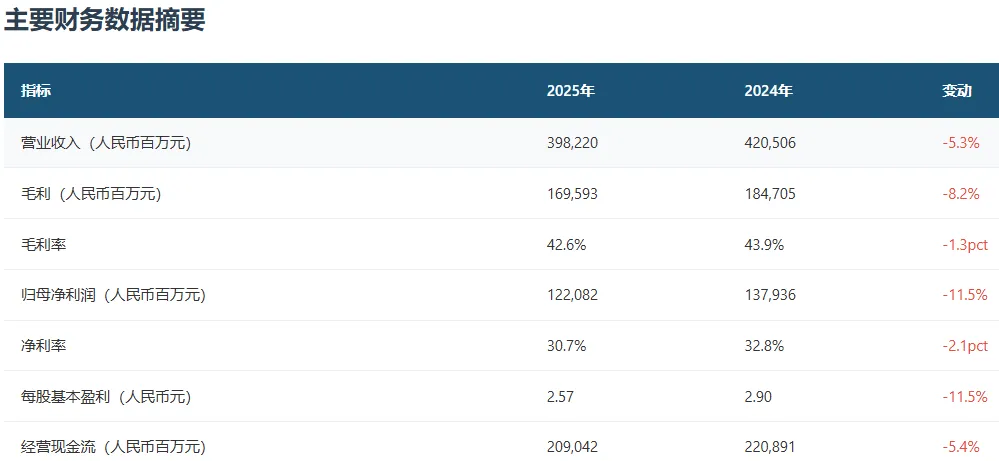

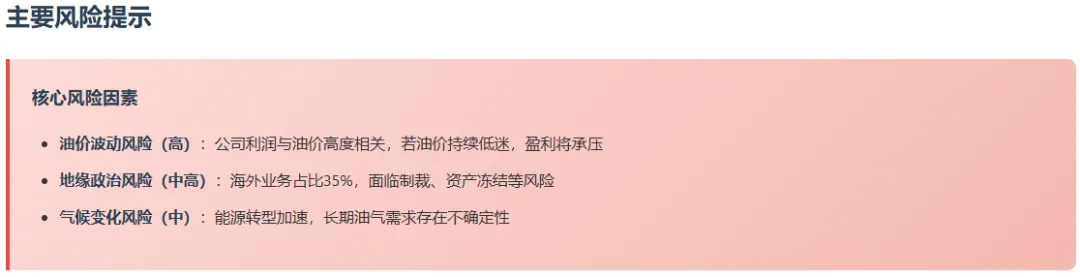

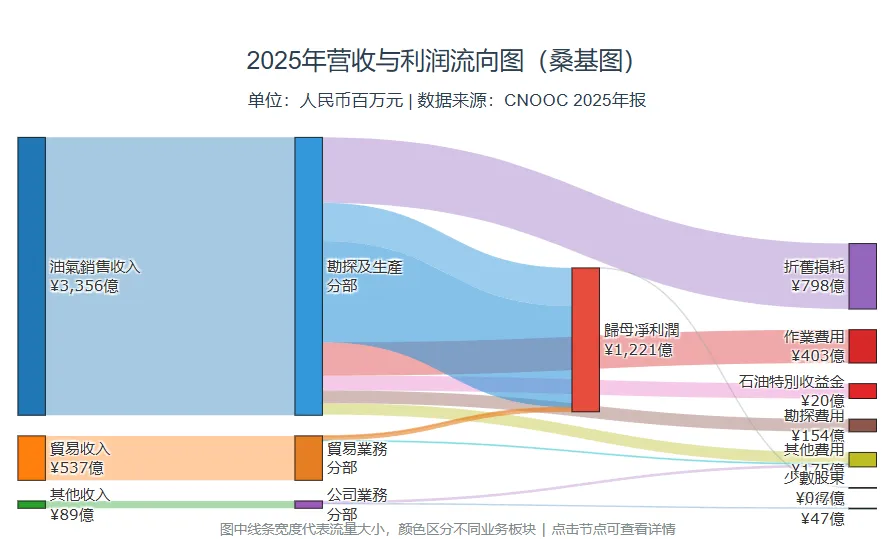

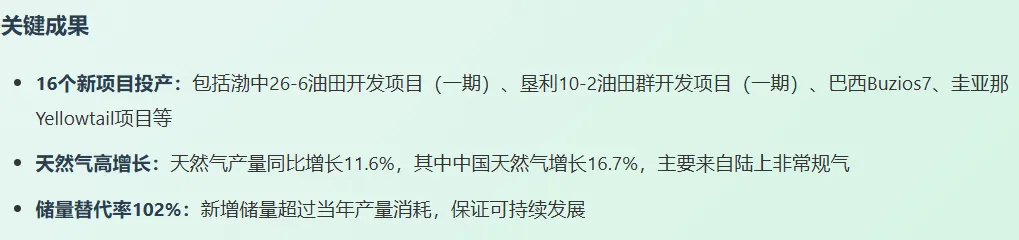

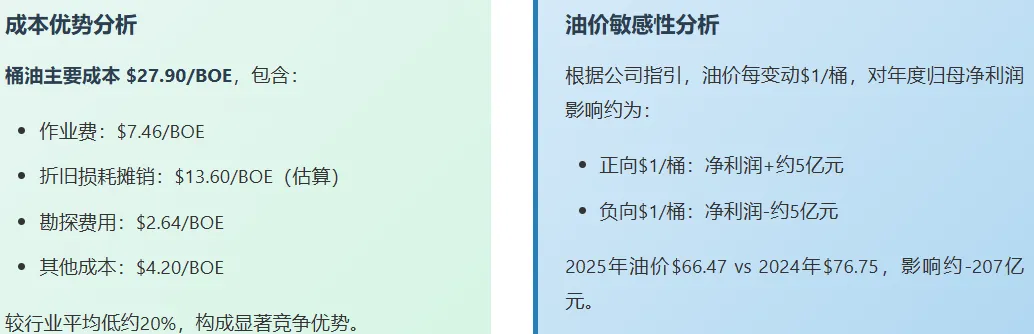

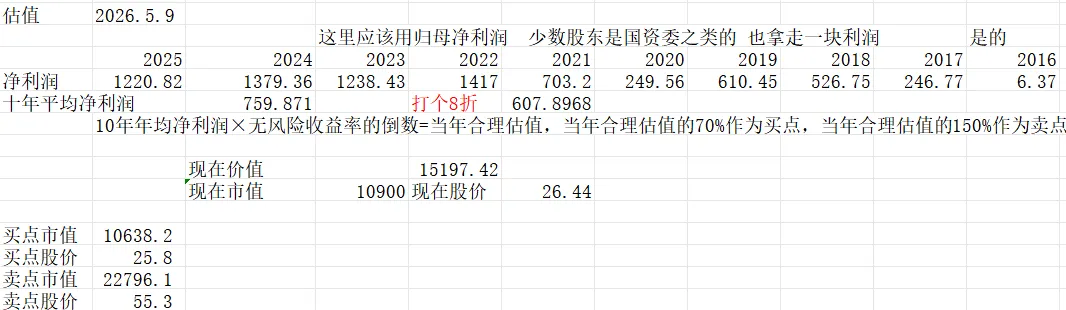

1.中海油H财报分析

提示词和操作如下:

1.选择金融服务导入年报

分析00883中国海洋石油2025年度财报,重点关注:勘探及生产、贸易业务Non-IFRS Net Profit过去五年增长情况及未来三年预估、投资情况、各销售渠道销售区域油价及毛利率、采掘成本与同行对比、过去五年Capex及取得的回报率、可开采储量变化和 engagement 数据,输出一份 20 页的 Earnings Update Report,含图表,加一张2025年营收与利润流动的桑基图,利润瀑布分析图及风险分析。能找到的数据直接找,不要估计。

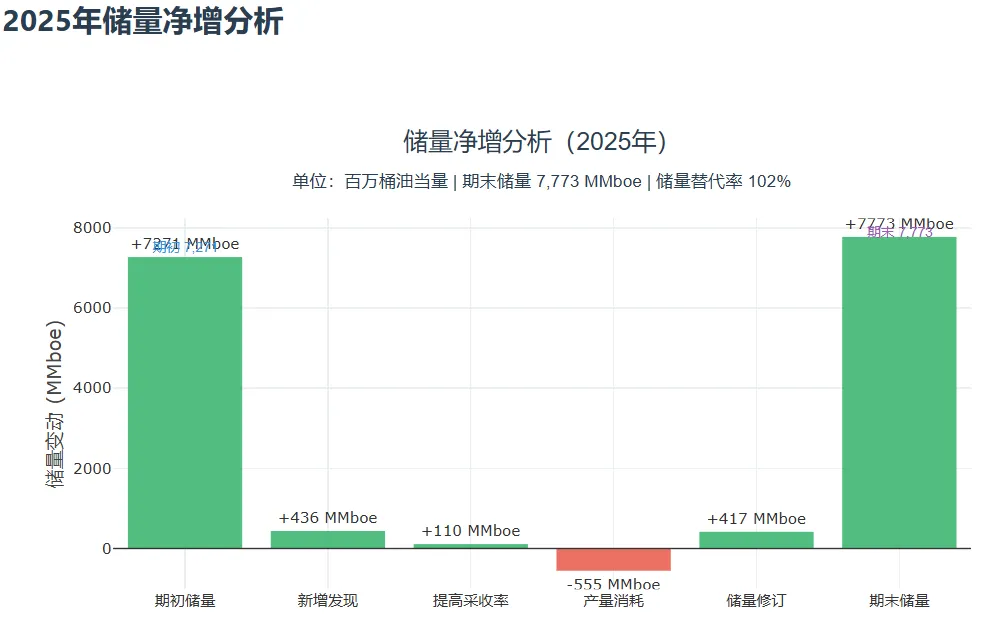

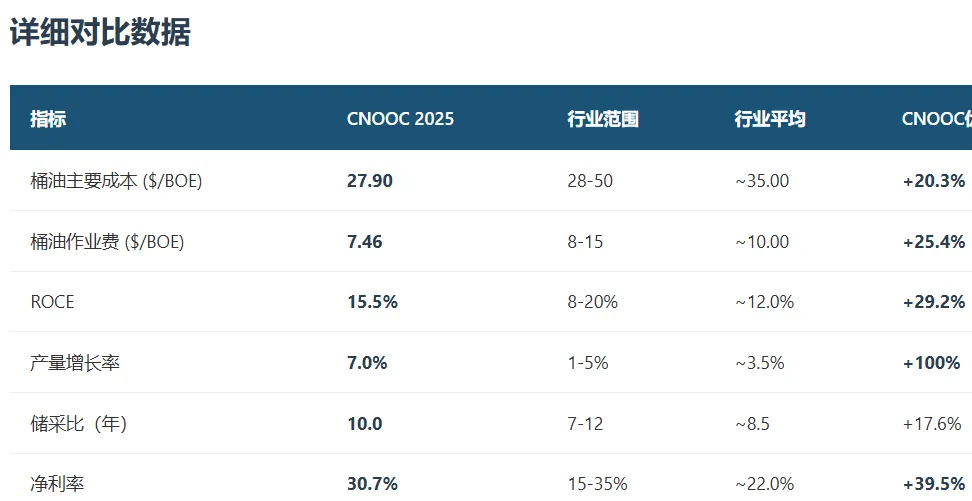

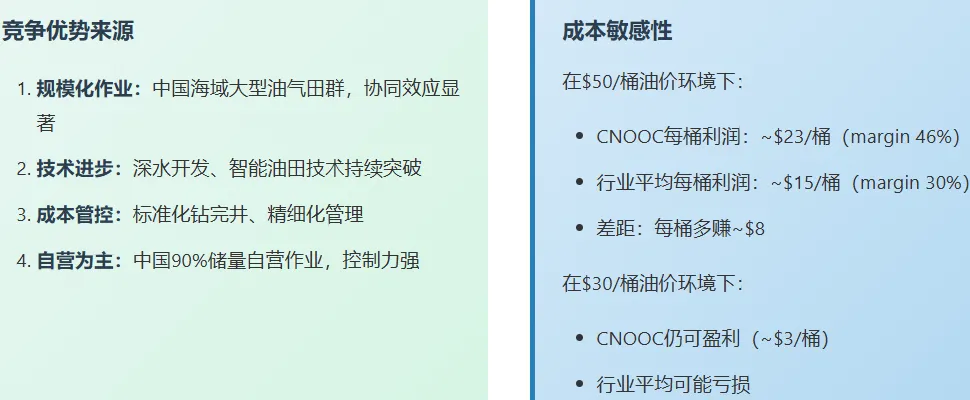

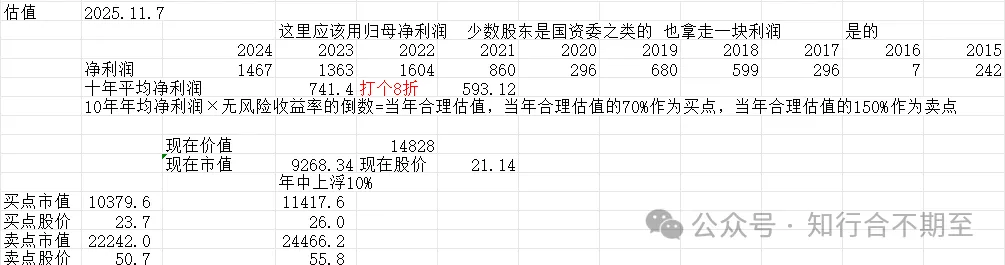

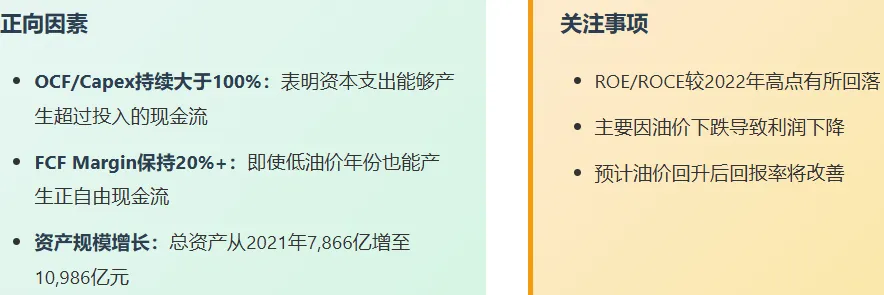

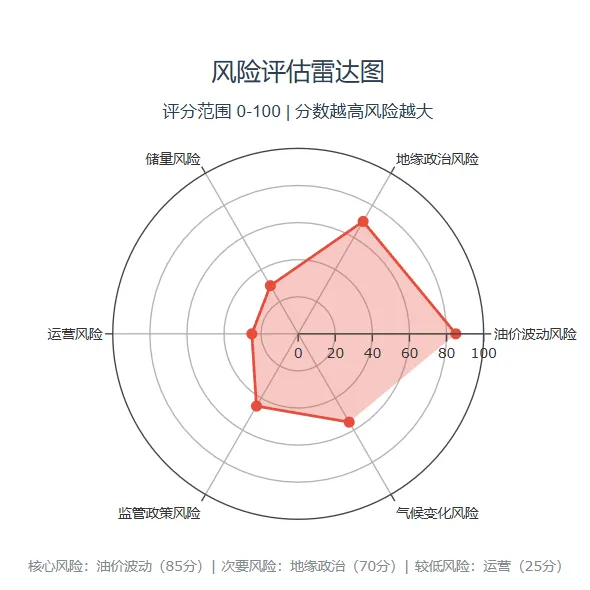

点评:配色一言难尽。

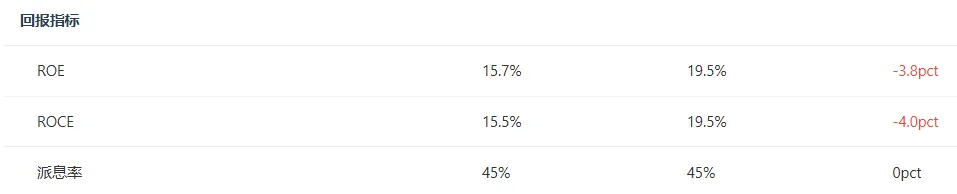

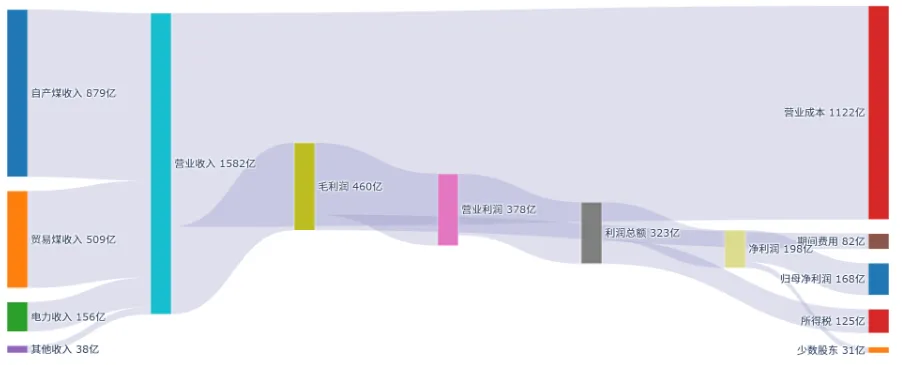

点评:储采比只有十年,跟陕煤70年相比差距很大,这意味着得砸大量资本支出才能维持开采,派息率比陕煤也差了一档。

点评:roe不如陕煤,差的有点远。

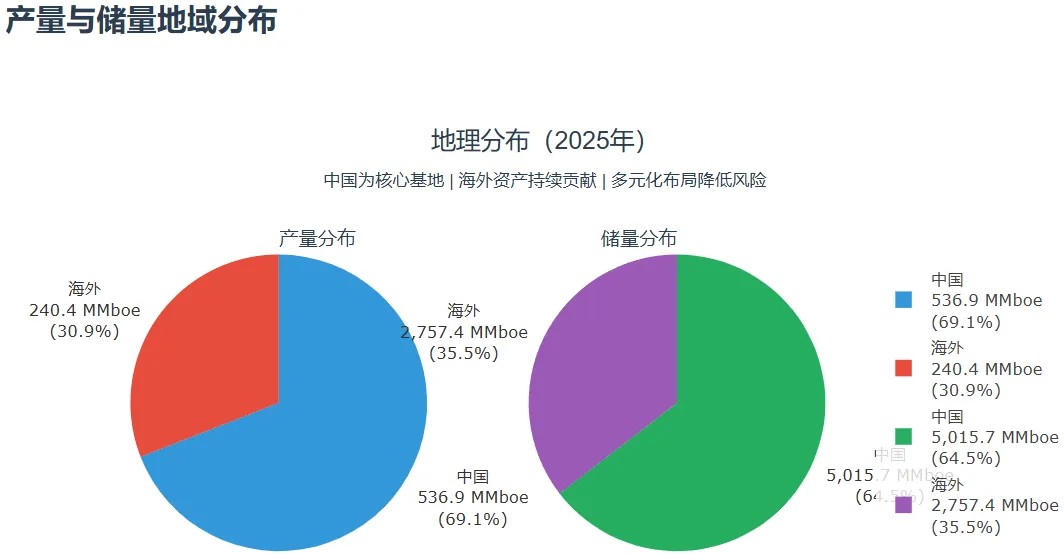

点评:都不知道画的啥

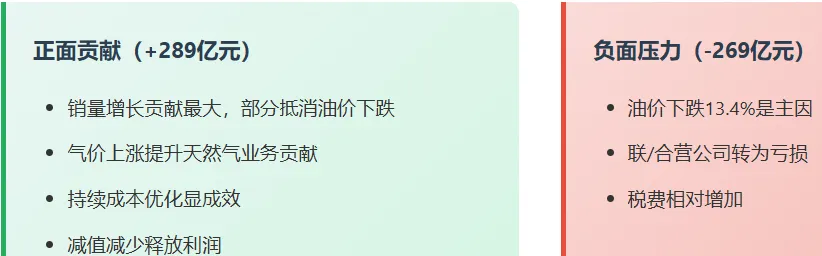

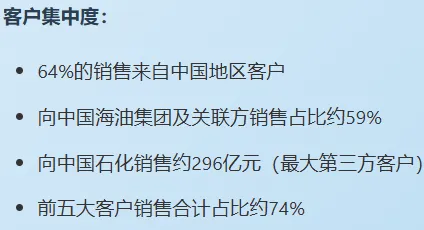

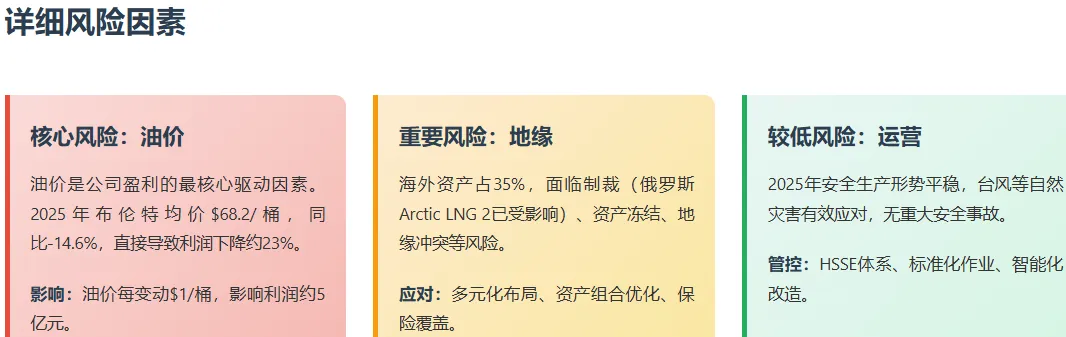

点评:很不错。

根据提供的参考资料,未查询到2025年规模为175亿元人民币的「其他费用」的相关披露。结合您提到的规模特征,推测您可能指代的是除所得税外其他税金(2025年规模约181.94亿元,与175亿较为接近),或利润表补充资料中按性质分类的其他费用(2025年规模约100.8亿元),以下分别说明:

一、若您所指为【除所得税外其他税金】(科目全称:除所得税外其他税金,属于税金及附加类费用)

1. 2025年规模及产生原因

2025年公司除所得税外其他税金为人民币18,194百万元(约181.94亿元),较2024年的20,276百万元减少10.3%,主要原因是国际油价下降的影响。

2. 近五年(2021-2025年)规模变化及原因

参考资料完整披露了2021-2025年该科目的数据,具体如下:

二、若您所指为利润表补充资料中按性质分类的【其他费用】

1. 2025年规模及产生原因

2025年该项其他费用为人民币10,079百万元(约100.8亿元),参考资料未披露其具体构成及产生原因。

2. 近五年规模变化

参考资料仅披露了2024、2025年该项费用数据:2024年为14,644百万元(约146.4亿元),2025年较2024年减少约31.2%,参考资料未披露变动原因;2021-2023年的该项费用规模未在提供的资料中提及。

其他说明

参考资料中规模接近175亿元的非费用类科目包括:

短期借款:2025年合计16,819百万元(约168.2亿元),属于负债类科目,非费用项; 一年以上到期定期存款:2025年余额17,259百万元(约172.6亿元),属于资产类科目,较2024年大幅减少,资料未披露变动原因。

若您所指为其他科目,请明确科目全称,以便进一步核实。

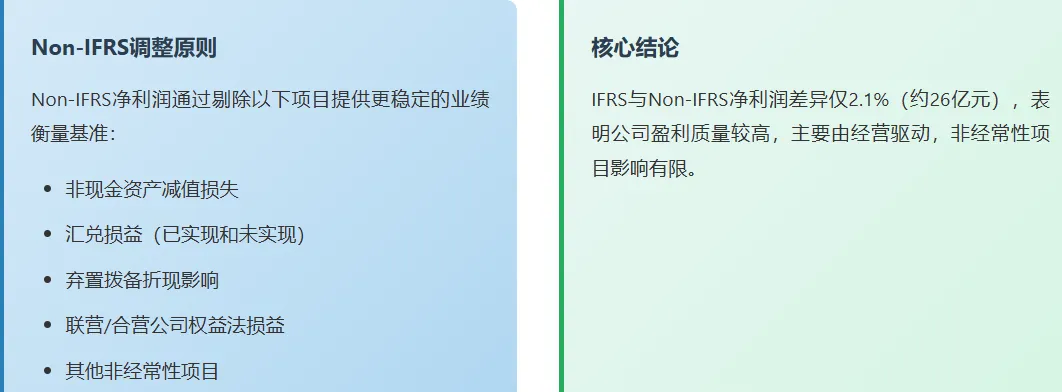

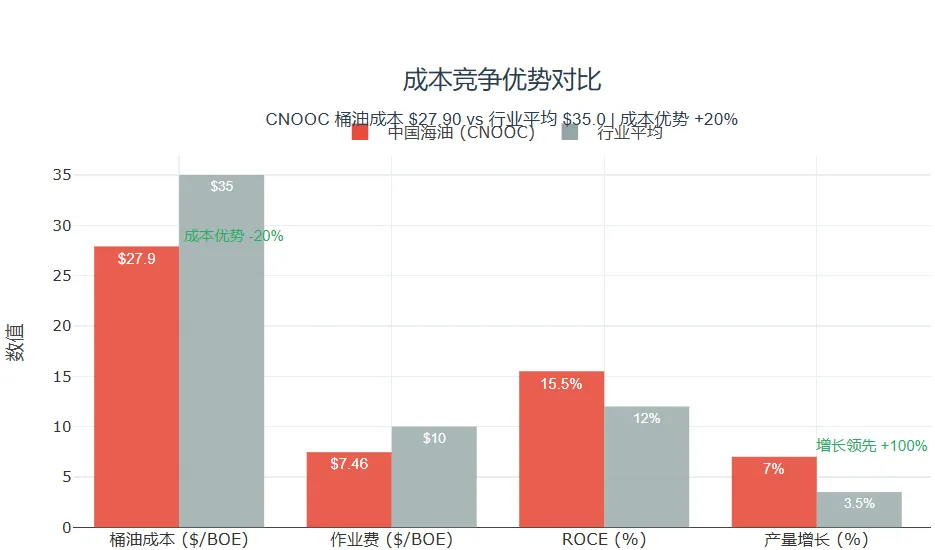

点评:税率感人,折旧也值得好好研究一下。

折旧损耗也用IMA知识库进行了一番探索,提示词是:2025年798亿折旧产生的原因,及近五年折旧的规模变化及原因(智谱模型)

根据参考资料,您提到的“798亿”对应2025年公司的折旧、折耗和摊销总额,具体为人民币79,771百万元(约797.71亿元)。以下是详细分析:

一、2025年折旧产生的原因

2025年,公司折旧、折耗和摊销总额为人民币79,771百万元,较2024年的人民币74,606百万元增加6.9%。主要原因:油气销量上升的影响。随着油气产量的增长,基于产量法计提的油气资产折耗相应增加,这是该科目规模扩大的核心驱动因素。

二、近五年(2021-2025年)折旧规模变化及原因

该科目在过去五年呈持续增长态势,核心驱动因素均为产量上升,但增速逐年放缓。具体数据与原因如下:

| 新油田投产,产量上升 | ||||

| 产量上升 | ||||

| 产量上升 | ||||

| 油气销量上升 |

总体分析:

- 规模持续扩大

:近五年折旧规模从2021年的572.36亿元稳步增长至2025年的797.71亿元,五年累计增长约39%。 - 核心驱动一致

:各年度增长的主要原因高度一致,均为油气产量或销量的增长。这体现了公司“增储上产”战略下,油气产量持续攀升对资产摊销费用的直接拉动作用。 - 增速逐步放缓

:同比增速从2022年的9.8%逐年回落至2025年的6.9%。这可能反映出在高基数上,产量增长对折旧摊销的边际拉动效应有所减弱,或新增产能的摊销节奏变化。

补充说明:该科目是多项摊销的综合,主要包括:

- 油气资产折耗

(主体部分):2025年为77,060百万元,采用产量法计提,与证实储量挂钩。 - 固定资产折旧

:2025年为76,022百万元。 - 使用权资产折旧

:2025年为2,578百万元。 - 无形资产摊销

:2025年为940百万元。其中,油气资产折耗的变动是决定总额走势的最关键因素。

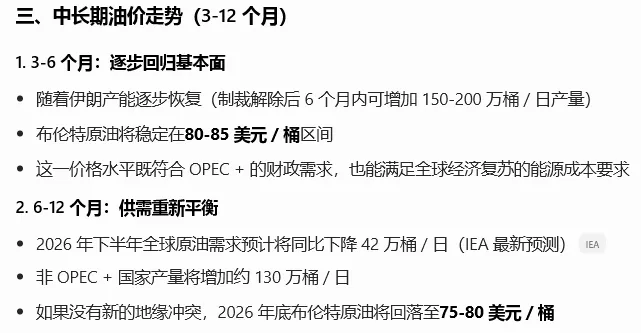

EIA:95 美元 / 桶 高盛:85 美元 / 桶 摩根大通:96 美元 / 桶 路透调查:82.85 美元 / 桶

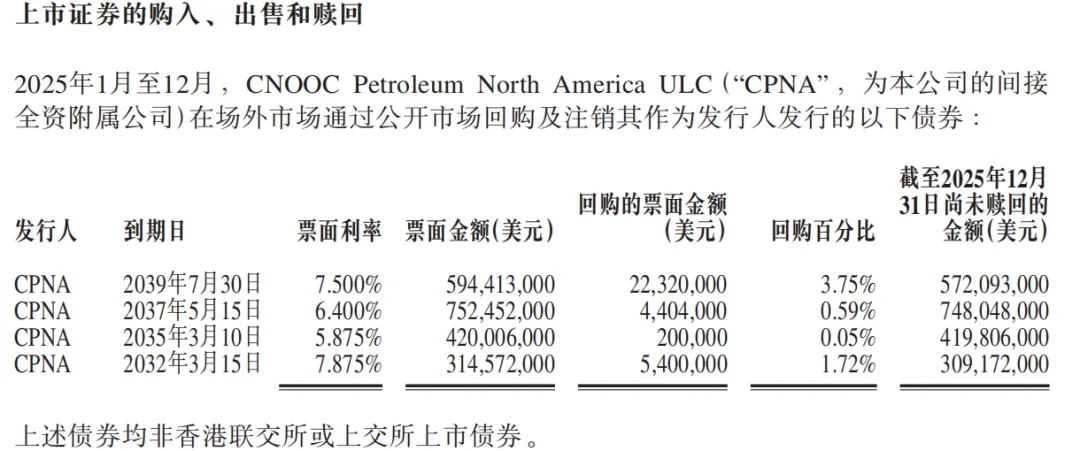

中海油北美子公司(CPNA)高息债发行与回购的完整逻辑

首先需要明确一个关键前提:这些不是中国海油集团层面的债券,而是其北美全资子公司 CPNA(CNOOC Petroleum North America ULC)发行的境外项目债。两者的信用评级、融资成本和资金用途完全不同,集团整体融资成本其实非常低(2025 年平均融资成本仅 2.8%)。

一、为什么 CPNA 要发这么高利息的债券?

1. 最核心原因:子公司信用评级远低于母公司,必须支付高额风险溢价

- 母公司中国海油

:穆迪 A1、标普 A+,是全球信用最高的石油公司之一,2025 年发行的 10 年期美元债利率仅 3.2% - 子公司 CPNA

:无独立国际评级,市场默认评级为 BBB-(投资级底线),比母公司低 4-5 个等级 - 信用利差

:2022-2024 年期间,北美能源子公司与母公司的信用利差普遍在 300-500 个基点,这就是你看到 5.875%-7.875% 高利率的主要来源

2. 币种与现金流完全匹配,规避致命汇率风险

CPNA 的全部资产和收入都在北美:

核心资产:2013 年收购的加拿大尼克森公司(油砂项目)+ 美国页岩油资产 100% 收入以美元计价,100% 成本也以美元计价 如果用母公司人民币或港币资金注资,会产生永久性汇率错配:油价下跌时美元收入减少,但人民币债务不变,可能产生巨额汇兑损失 子公司发美元债是能源企业海外项目的标准操作,本质是 "用当地钱做当地生意"

3. 税务筹划:利息支出可 100% 抵扣北美高税率所得税

加拿大企业所得税税率 26%,美国联邦 + 州所得税税率 21%-29% 债券利息支出可以在税前全额扣除,实际融资成本会大幅降低: 7.875% 的票面利率,税后实际成本仅为 7.875%×(1-26%)≈5.83% 5.875% 的票面利率,税后实际成本仅为 4.35% 如果用母公司分红注资,需要先在北美缴纳 26% 的企业所得税,再缴纳 10% 的股息预提税,综合税负高达 33.4%,远高于发债成本

4. 资产隔离:项目风险不传导至母公司

CPNA 作为独立法人,其债务仅以自身北美资产为限偿还:

如果北美项目出现极端风险(如油砂资产大幅减值),母公司最多损失股权投资,无需承担子公司债务 这是跨国企业进行高风险项目投资的通用风险隔离机制 银行和债券投资者也接受这种结构,因此要求更高的风险溢价

5. 历史发行窗口的被动选择

这些债券的发行时间集中在 2019-2022 年,当时的市场环境非常特殊:

2020 年油价暴跌至负数,中海油北美资产大幅减值,母公司当时也在收缩资本开支,无力大规模注资 2022 年美联储开始暴力加息,全球美元融资成本飙升,但 CPNA 的油砂项目需要持续资金投入维持生产 当时发高息债是唯一可行的融资选择,否则北美资产可能被迫停产或低价出售

二、关键问题:为什么 2025 年又要大规模回购这些高息债?

这恰恰是公司现金流极强的证明,而不是财务问题:

- 油价暴涨带来超额现金流

:2025 年布伦特原油均价约 92 美元 / 桶,中海油全年净利润超过 1800 亿元,自由现金流超过 1200 亿元 - 回购高息债是性价比最高的投资

: 回购 7.875% 的债券,相当于获得 7.875% 的无风险年化回报 远高于任何其他低风险投资的收益率(当时美国 10 年期国债收益率仅 4.2%) - 大幅降低财务费用

: 2025 年回购的 3232 万美元高息债,每年可节省利息支出约 220 万美元 如果未来全部回购剩余的 21 亿美元高息债,每年可节省利息支出约 1.4 亿美元 - 优化资本结构

:降低高息债务占比,提升公司整体信用评级和盈利能力

三、对中国海油整体的影响

- 正面影响

: 回购高息债直接增加净利润,2025 年预计贡献约 1.2 亿元人民币利润 降低整体财务费用率,提升 ROE 和分红能力 证明公司现金流充裕,财务状况极其健康 - 几乎无负面影响

: 这些高息债仅占中海油总债务的约 3%,对集团整体财务状况影响极小 集团层面的融资成本仍然保持在全球石油公司最低水平之一

四、总结

CPNA 发行高息债是特定历史时期、特定主体、特定市场环境下的合理商业决策,完全符合跨国能源企业的运营惯例。而 2025 年大规模回购这些高息债,恰恰说明中海油的盈利能力和现金流状况已经大幅改善,正在主动优化资本结构,为股东创造更多价值。

需要我帮你计算一下全部回购这些高息债后,中海油每年能节省多少财务费用,以及对每股收益和分红的具体影响吗?

以及被广泛提到的 “3D”(Three Ds)—— 拖延、否认、辩护。

2)动机符号:美国医保行业的 “3D”——Delay, Deny, Defend

现场留下的弹壳上刻有字样,对应业界黑话3D: - Delay(拖延)

:拖到病人放弃或去世 - Deny(拒赔)

:找各种理由拒绝理赔 - Defend(辩护 / 打官司)

:用律师拖死患者 枪手宣言核心:痛恨医保巨头靠 “3D 模式” 榨取普通人、草菅人命。 联合健康是美国最大医保商之一,拒保率高、利润极高,长期被舆论指责 “为盈利而拒付必要治疗”。

这是一起2026 年爆发、涉案 3–4 亿元、泰康人寿全国销冠任晓敏被刑拘的特大代理人诈骗案,本质是利用公司光环 + 高息诱饵 + 萝卜章增信的庞氏骗局。

一句话总结:泰康用 3 年造了一个销冠神,她用 3 年造了一个 3 亿庞氏局,最后用 1 天崩盘,把保险业的光鲜与肮脏全撕开了。

要不要我把这起案子和之前平安、友邦的代理人诈骗案做个对比,帮你看出共性和差异?(甚至还有延伸阅读)

巴菲特保险业务与国内保险的本质差异:不是 "简单",而是 "反套路"

你的观察非常精准:巴菲特旗下伯克希尔的保险帝国,确实以财产险和再保险为绝对核心,几乎没有国内市场泛滥的 "理财为主、保障为辅" 的畸形产品。但这不是因为财产险 "简单",而是巴菲特从根本上拒绝了国内保险业流行的 "规模导向、销售驱动、风险转嫁" 的商业模式。

一、先明确:伯克希尔的保险业务到底是什么结构?

截至 2025 年年报,伯克希尔保险业务95% 以上的保费收入来自财产险和再保险,寿险和年金险占比不足 5%,且产品形态与国内完全不同BERKSHIRE HATHAWAY INC.。

1. 三大核心业务板块(没有国内常见的分红险 / 万能险)

表格

| 个人财产险 | ||||

| 商业财产险 | ||||

| 再保险 | ||||

| 寿险 / 年金险 |

2. 关键事实:巴菲特为什么几乎不做寿险?

巴菲特在 2025 年股东大会上明确解释了原因:

" 寿险业务的核心问题是长期利率风险。你需要承诺 30 年甚至终身的固定收益,但你根本无法预测未来 30 年的利率走势。任何涉及股权投资的寿险产品,都是我们不愿意参与的。"

财产险的保单期限通常为 1 年,赔付在短期内完成,浮存金周转快,利率风险可控 寿险的负债期限长达几十年,一旦利率下行,很容易出现 "利差损"(投资收益无法覆盖承诺利率) 20 世纪末日本寿险公司集体破产,就是因为在高利率时期卖出了大量保证利率 8% 以上的终身寿险

二、伯克希尔真的没有 "虚头巴脑" 的险种吗?

几乎没有。伯克希尔的所有保险产品都严格遵循一个原则:保险就是保险,理财就是理财,绝不混为一谈。

1. 它的年金险是什么样的?(和国内对比)

伯克希尔确实卖年金险,但和国内的分红险、万能险有天壤之别:

- 无分红、无万能账户

:只有固定收益,收益写进合同,100% 保证 - 无销售佣金

:直接在官网销售,省去了 30%-70% 的首年佣金 - 无复杂条款

:产品说明书只有几页,没有任何晦涩难懂的免责条款 - 无捆绑保障

:纯年金,不捆绑重疾、意外等保障责任

巴菲特自己说:"如果你购买它是为了 30 年后获得报酬,你肯定会从伯克希尔公司获得报酬,而不一定会从其他公司获得报酬。"

2. 它有没有过失败的保险产品?

有,但都是定价错误,而不是设计套路:

1974 年,GEICO 因为费率计算错误,在佛罗里达州车险市场亏损 200 万美元,最终退出该市场 2000 年左右,伯克希尔卖出了一些保证利率 4% 的年金险,后来因为利率持续下行,导致了约 2.75 亿美元的亏损 2022 年,GEICO 因为未能及时跟上车联网定价趋势,承保亏损 18.8 亿美元

这些失败都是因为对风险的判断失误,而不是故意设计 "保障不足、收益拉胯" 的产品来坑消费者。

3. 再保险其实一点都不 "简单"

很多人以为财产险简单,但伯克希尔的再保险业务是全球最复杂的保险业务之一:

它承保的是其他保险公司不敢承保的巨灾风险,如地震、飓风、恐怖袭击 单笔保单金额可达数十亿美元,期限长达几十年 需要对全球气候、地质、政治、经济等各种风险进行精准评估

巴菲特的再保险团队被称为 "保险界的特种部队",其风险定价能力全球顶尖。

三、为什么国内会有那么多 "虚头巴脑" 的险种?

这不是因为国内保险公司 "坏",而是因为商业模式和市场环境的根本差异。

1. 核心矛盾:浮存金成本的差异

- 伯克希尔

:2025 年保险浮存金规模 1760 亿美元,综合成本率 87.1%,浮存金成本为 **-12.9%**。也就是说,别人把钱借给它,还要倒贴利息。它根本不需要靠卖理财型保险来获取资金。 - 国内保险公司

:平均综合成本率超过 100%,浮存金成本在 3%-5% 之间。为了覆盖负债成本,不得不大量销售高定价的理财型保险。

2. 销售渠道的扭曲

国内保险业长期依赖代理人和银保渠道,其激励机制直接扭曲了产品设计:

理财型保险的首年佣金可达保费的 30%-70%,而百万医疗险的佣金不足 10% 银保渠道的银行理财经理为了高佣金,故意把保险包装成 "高收益存款" 代理人专业素养不足,无法解释复杂的保障条款,只能靠夸大收益来销售

3. 监管环境的变化

过去几十年,国内保险监管经历了从 "宽松" 到 "严格" 的过程:

2015-2017 年,监管鼓励 "保险姓保" 之前,很多保险公司把保险当成融资平台,大量销售期限短、收益高的理财型产品 2023 年以来,监管大幅下调分红险演示利率上限,禁止 "炒停售",产品正在逐步回归保障本质

四、两者的本质差异:商业模式的根本对立

表格

| 核心目标 | ||

| 产品导向 | ||

| 渠道模式 | ||

| 利润来源 | ||

| 风险态度 |

巴菲特的保险哲学可以用一句话概括:"我们宁愿以合理的价格承保 100 万美元的好业务,也不愿以 1 美元的价格承保 1 亿美元的坏业务。"

五、总结与启示

- 你的观察是对的

:伯克希尔确实没有国内市场那些 "保障不足、收益拉胯" 的理财型保险。它的产品要么是纯保障,要么是纯固定收益,没有任何 "混搭" 和 "套路"。 - 这不是因为财产险简单

:而是因为巴菲特从根本上拒绝了 "把保险当理财卖" 的商业模式。他认为保险的本质是风险转移,而不是投资工具。 - 国内保险正在变好

:随着监管的加强和消费者的成熟,国内保险市场正在逐步回归保障本质。理财型保险的占比在下降,保障型保险的占比在上升,产品越来越规范透明。 - 对消费者的启示

:购买保险时,一定要记住 "先保障,后理财"。纯保障型保险(百万医疗险、重疾险、意外险、定期寿险)是刚需,而理财型保险只适合已经配置好充足保障的高净值人群。

需要我帮你整理一份纯保障型保险配置清单,或者教你怎么识别保险产品中的 "套路" 吗?

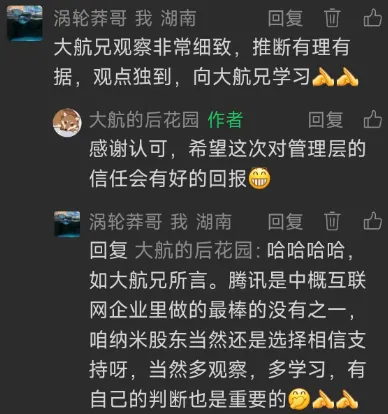

点评:果不其然开战了,比亚迪超充率先落地从而削弱宁德时代的竞争优势,大航兄的判断是发生概率不大。这就是深度研究才能有的笃定吧,以我之前对宁德时代的粗浅研究,这个问题还是会有些拿不准的,做不到像大航兄这样。

强烈申明

本文为笔者个人投资记录,文中任何操作或看法,均可能充满笔者个人的偏见和错误。文中提及的任何个股,都有腰斩或翻倍的风险。请坚持独立思考、多看一二,千万不要拿着四五年内会用到的钱做投资,万万不可依赖笔者的判断或行为作出买入或卖出决策。切记切记!

祝朋友们假期快乐!