5月28日,全球卫星通信巨头Viasat(卫讯,VSAT)发布了截至2026年3月31日的2026财年第四季度及全年财报。这是公司完成对国际海事卫星Inmarsat收购后的首份完整财年答卷,标志着其从单一卫星运营商向"研发-制造-运营-防务"全产业链巨头的转型基本完成。目前Viasat手握23颗在轨卫星、8颗在建卫星,业务横跨商用通信与军工航天两大领域。

尽管财年下半年遭遇美国政府停摆的冲击,导致部分国防项目进度延迟,但公司整体经营仍基本达标,核心财务指标创下历史新高,同时明确了未来三年在手机直连卫星、太空数据中心等前沿赛道的战略布局。

财务数据全面改善,连续五季度自由现金流为正

2026财年Viasat的经营质量实现了质的飞跃。全年总营收达46.40亿美元,同比增长2.7%;新合同授予额49.32亿美元,在手未交付订单同比大增15%至40.73亿美元,这意味着公司未来12-18个月的业绩已经有了坚实保障。

盈利端的改善尤为显著。全年净亏损从上年的5.75亿美元大幅收窄至3410万美元,距离全面盈利仅一步之遥;调整后EBITDA达到15.50亿美元,刷新公司历史纪录。对于重资产的卫星行业而言,现金流的健康程度远比短期利润更重要。Viasat全年经营现金流12亿美元,扣除Ligado一次性4.2亿美元款项后,自由现金流为1.77亿美元,已连续五个季度保持正值,彻底摆脱了此前长期依赖融资维持运营的局面。

债务结构也在持续优化。年末公司净债务48.38亿美元,流动性储备高达29亿美元。通过提前赎回部分高息债务,净债务与调整后EBITDA的比值正稳步向公司设定的3倍目标靠近。

单看第四季度,公司实现营收11.71亿美元,同比增长2%;净利润5880万美元,成功实现同比扭亏。虽然调整后EBITDA小幅下降1%至3.70亿美元,但主要是受季节性因素影响,整体运营底盘依然稳固。

业务分化明显:航空通信高歌猛进,国防业务成最大亮点

Viasat的两大核心业务板块在本财年呈现出截然不同的发展态势。

作为公司基本盘的通信服务板块,2026财年营收基本持平,第四季度营收8.10亿美元,同比微降2%。细分领域中,航空通信业务依然是最大的亮点。目前公司服务的商用飞机数量达到4450架,公务机2100架,航空收入保持两位数增长,商用飞机的积压订单还有1000架,未来2-3年增长动力充足。

海事业务则表现不及预期。虽然公司推出了NexusWave多轨道组网方案,服务船舶数量达到13200艘,但受全球航运业复苏缓慢和船舶安装进度拖累,营收同比小幅下滑,增长拐点预计要推迟到2027财年下半年。美国本土的固定宽带业务则继续承压,目前拥有约13万户用户,住宅服务收入的下滑对整个板块形成了短期压力。不过,公司年内出售了海事合资企业Navarino的股权,回款2.03亿美元,有效增厚了现金流。

与通信服务板块的疲软不同,国防及先进技术(DAT)板块成为了公司当之无愧的增长引擎。2026财年该板块营收同比增长10%,第四季度更是大增12%至3.61亿美元,调整后EBITDA同比提升20%,盈利能力显著增强。

年内,Viasat斩获了多项重磅军工订单,其中包括美国太空军4.38亿美元的PTS-G战术卫星订单、英国军方5000台战术无线电采购合同,信息安全领域的新签合同也达到5.8亿美元。主力产品CBM-400军用调制解调器的出货量再创新高,进一步巩固了公司在军用战术通信领域的领先地位。此外,公司还完成了3GPP车规非地面网络技术演示,提前布局天地一体通信和自动驾驶等新兴领域。

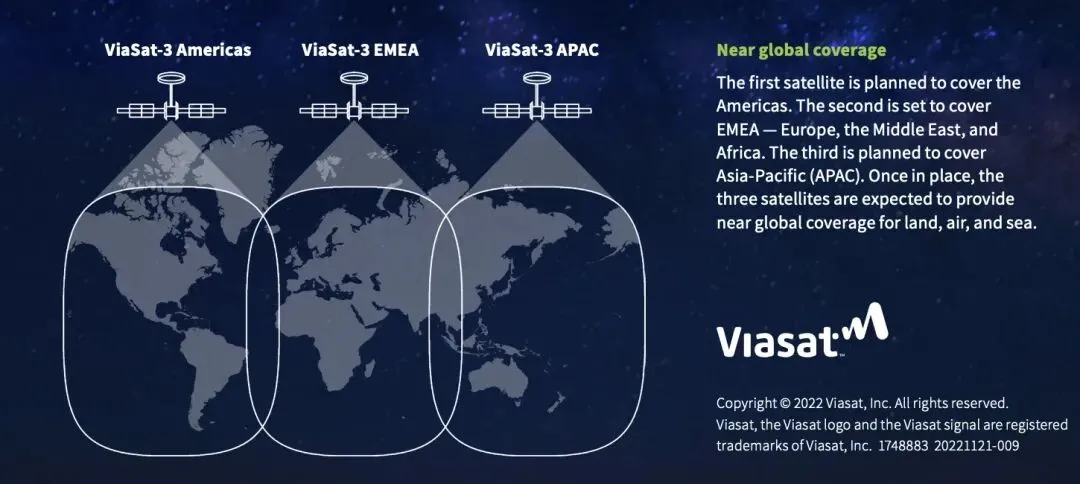

ViaSat-3星座加速部署,新格伦爆炸或影响后续发射计划

卫星星座是Viasat的核心竞争力所在,旗舰项目ViaSat-3系列在本财年取得了重大进展。该系列第二颗卫星已完成在轨设备部署并投入商用,覆盖亚太区域的ViaSat-3 F3也于今年4月29日成功发射,目前已完成帆板展开和轨道调整,预计2026年8-9月正式投入服务。

ViaSat-3系列采用了先进的自适应波束成形、高效能源供给和精准温控技术,单星容量达到1Tbps以上,是目前全球性能最强的商用通信卫星之一。这一系列卫星的成功部署,不仅大幅提升了Viasat的全球覆盖能力,也为其未来研发太空数据中心打下了坚实的技术基础。

后续的卫星梯队规划也十分清晰:GX-7/8/9卫星计划于2027年服役,Inmarsat-8卫星预计2028年上线。不过,需要特别注意的是,本周蓝色起源新格伦火箭在卡纳维拉尔角LC-36发射台的静态点火测试中发生爆炸,全箭损毁并导致发射台严重受损。由于Viasat有多颗后续卫星计划使用新格伦火箭发射,此次事故可能会对公司的卫星部署进度造成一定影响。

押注手机直连卫星,100MHz稀缺频谱成最大王牌

在巩固现有业务的同时,Viasat也在积极布局未来的增长赛道。公司确立了三大中长期发展方向:一是继续扩容卫星带宽,将整体容量提升至三倍,同时完善航空、海事终端的布局;二是联合阿联酋的Space42打造Equatys共享卫星基础设施平台,发力L/S波段手机直连卫星和车联网业务,目标2029年实现商用;三是依托军民两用技术优势,进一步扩大国防订单,强化在军工领域的龙头地位。详情可见文章全球首个"空间塔台"公司在乌兹别克斯坦完成“手机直连卫星”演示

其中,Equatys项目是Viasat当前布局的重中之重。该平台采用创新的"太空塔"模式,可供多家运营商共享卫星系统,同时保留各方的频谱权益。整个星座规划最多部署2800颗卫星,分布在三个轨道高度、60个轨道平面,依托先进的L、S波段波束成形技术切入5G非地面网络赛道。

目前,Viasat已在全球160多个市场拿下了超过100MHz的稀缺移动卫星服务(MSS)频谱,这是其最宝贵的资产之一。针对这些频谱资源,公司采取了灵活的策略,不局限于"出售或自用"二选一,而是将结合不同区域和市场的需求,通过交易与自主开发相结合的方式最大化挖掘频谱价值。近期亚马逊收购Globalstar的事件,也进一步印证了移动卫星频谱在手机直连通信时代的战略价值。

2027财年展望:稳健增长,挑战犹存

对于2027财年,Viasat给出了较为稳健的业绩指引。公司预计整体营收将实现中个位数增长,调整后EBITDA持平或小幅上行,下半年的增长动能将进一步增强。分板块来看,通信服务营收将维持低个位数增长,固定宽带业务的下滑幅度有望收窄;国防板块则将延续高景气度,保持中双位数增长。财务方面,全年资本支出将控制在9.5亿至10亿美元,自由现金流稳定在1.8亿美元,债务杠杆率将持续优化。

总体来看,Viasat凭借全产业链的整合能力、优质的卫星与频谱资源,以及商用与国防业务的协同优势,已经稳居全球卫星通信行业的第一梯队。在手机卫星直连、太空数据中心、军用战术通信等前沿赛道的提前卡位,也为公司的长期成长打开了空间。

不过,公司也面临着不少挑战。一方面,SpaceX星链和亚马逊柯伊伯星座的快速扩张,正在对Viasat的传统商用通信业务形成越来越大的竞争压力;另一方面,卫星发射市场的不确定性,尤其是本次蓝色起源新格伦火箭爆炸事件,可能会影响公司后续的卫星部署进度。此外,美国国防预算的波动也可能对其国防业务的增长带来一定的不确定性。