该报告聚焦 AI 驱动下半导体先进封装市场的发展态势,核心内容如下:

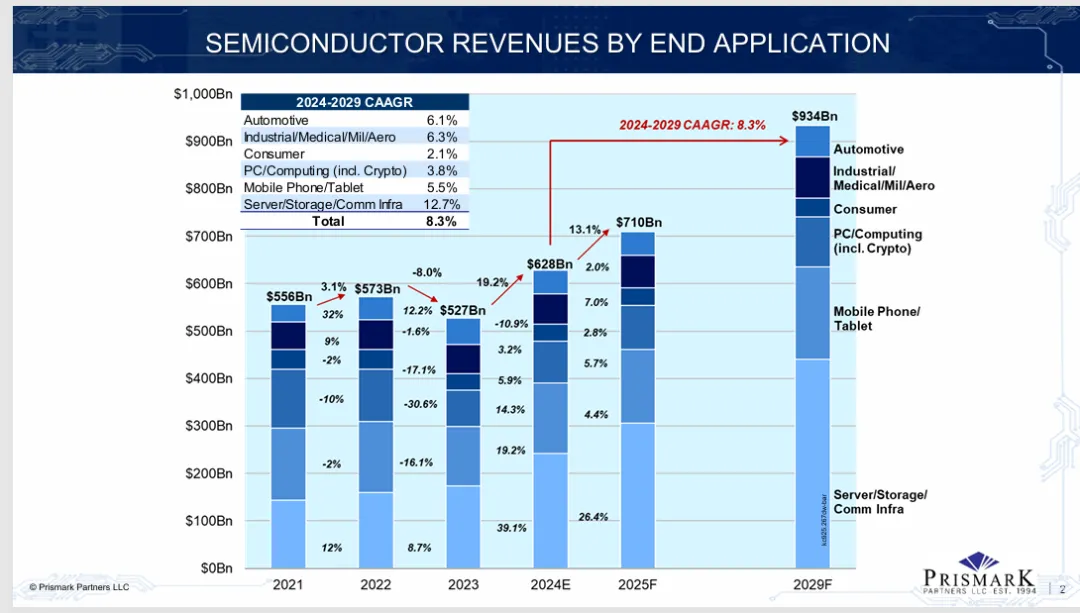

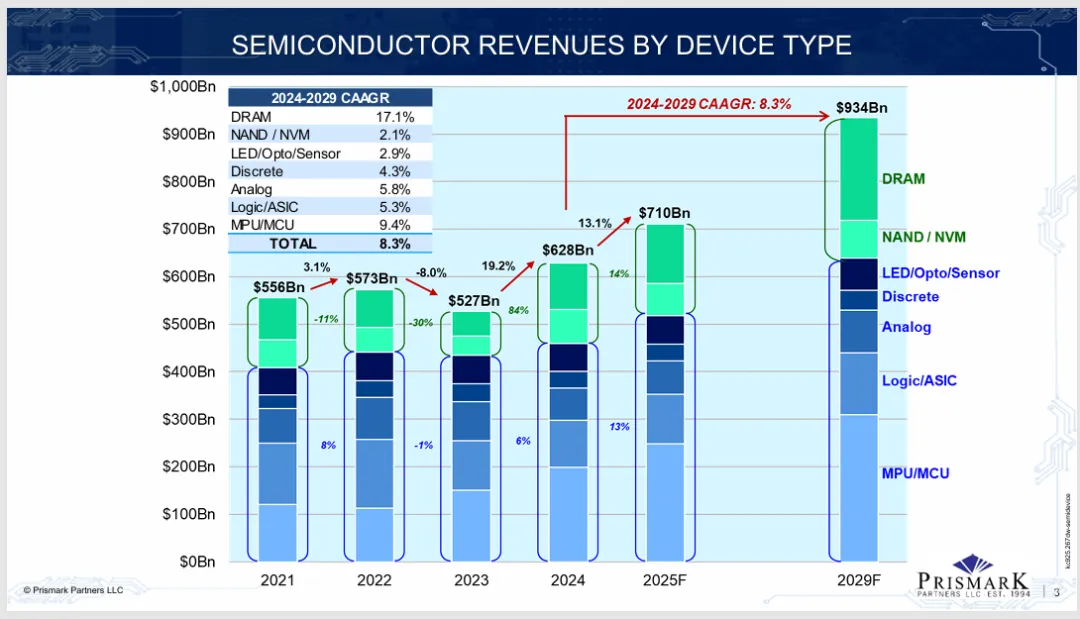

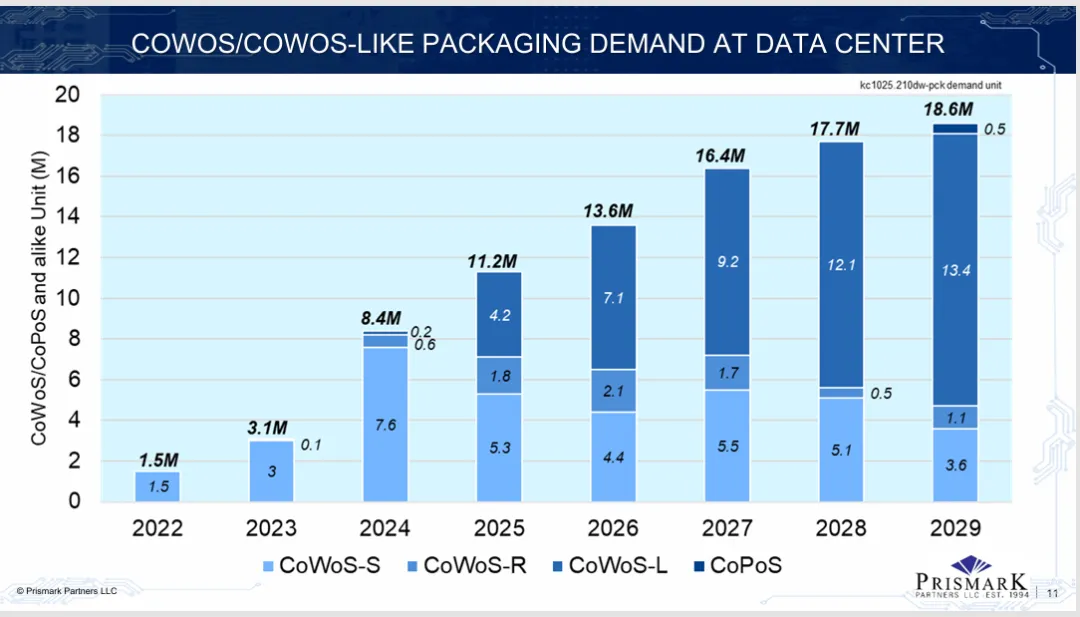

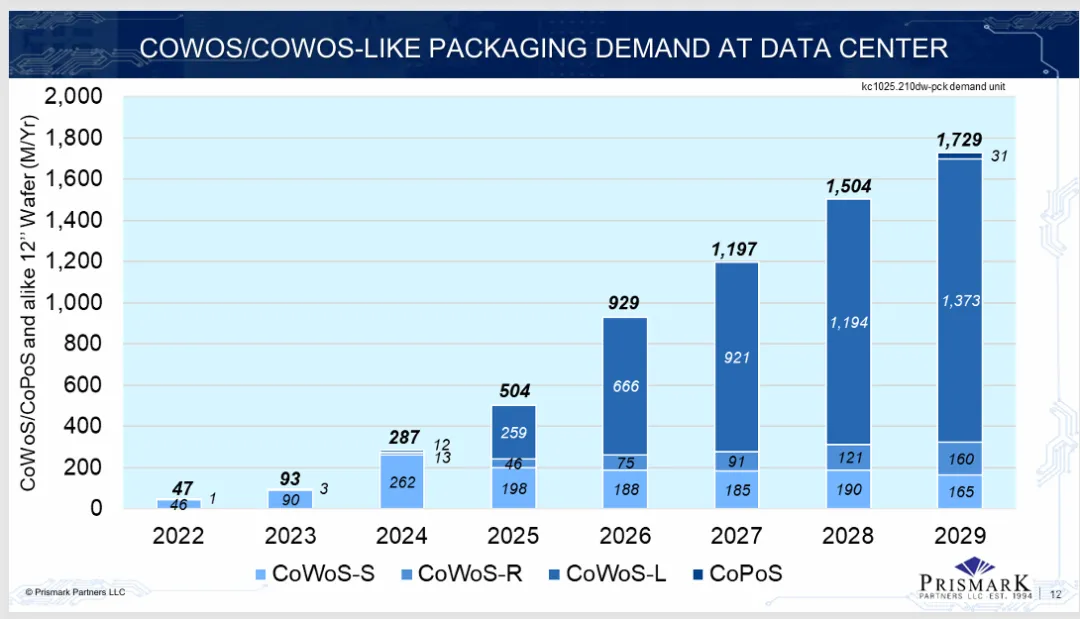

市场规模方面,2024 年全球半导体市场规模达 6280 亿美元,预计 2025 年增长 13% 至 7100 亿美元,2024-2029 年复合年增长率 8.3%,2029 年将达 9340 亿美元。先进封装成为增长核心,IC 封装组装市场 2024-2029 年复合年增长率 9.4%,其中 3D 堆叠 HBM 封装增速最快(54.6%),高密度扇出 / CoWoS 类封装增速达 34.2%。

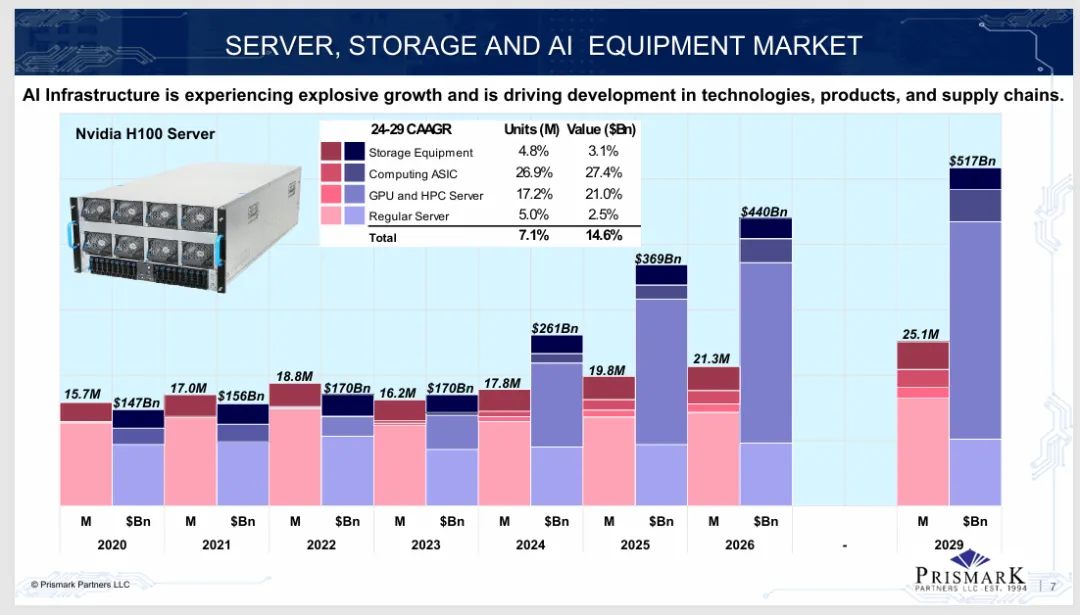

AI 应用驱动方面,数据中心 AI 基础设施需求爆发,2024 年 AI 服务器 GPU 与 ASIC 总需求量达 870 万台,2024-2029 年复合年增长率 17.3%。需求从训练向推理延伸,推动 CoWoS/CoWoS-like 封装需求激增,2029 年相关封装市场规模将达 223 亿美元;HBM 封装市场快速扩张,8-Hi 和 12-Hi 规格成为性能与成本平衡点,2029 年 HBM 组装市场规模将达 130 亿美元。

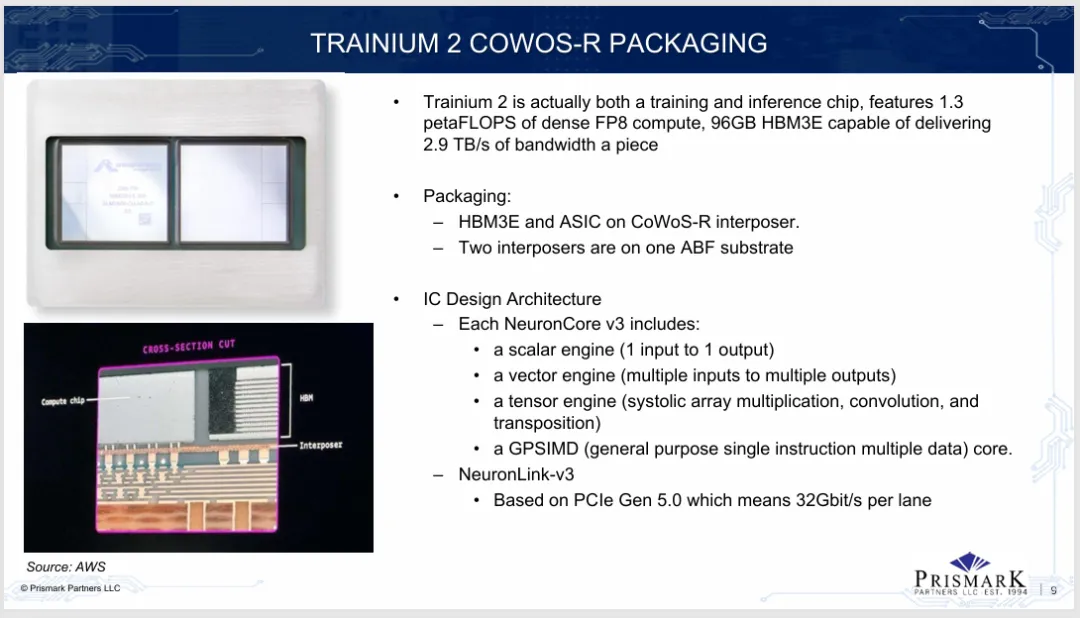

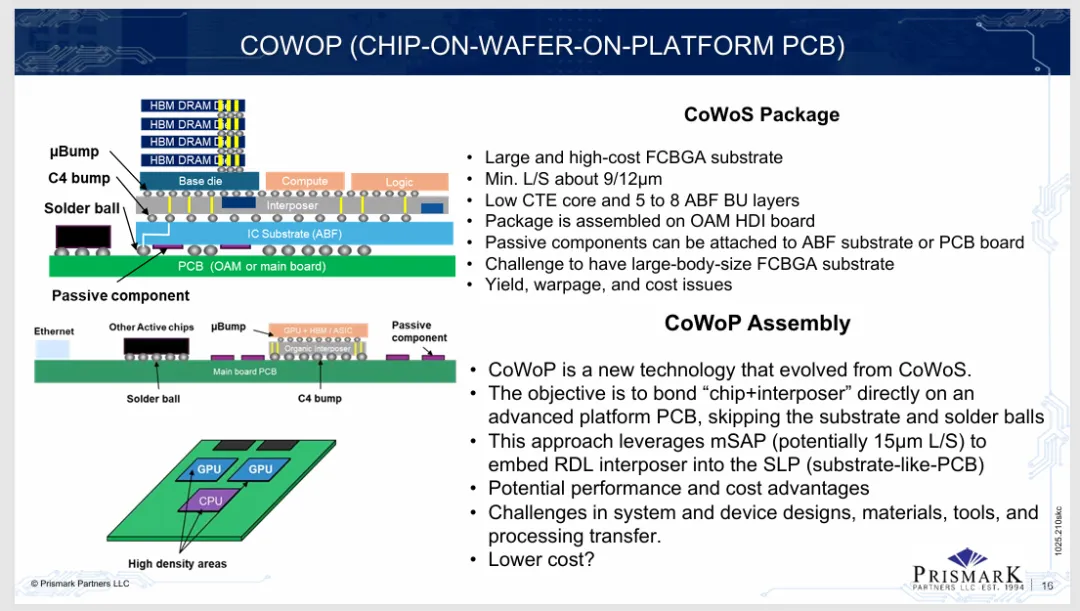

技术趋势方面,CoWoS 仍是高端 AI 芯片主流封装方案,CoWoP 等衍生技术处于探索阶段;边缘 AI 推动终端封装升级,PC SoC 广泛采用多芯片封装,智能手机 SoC 以 FOWLP-PoP 和 FCCSP 为主,Apple 拟在 2026 年采用 WMCM 技术降本。3D 堆叠、混合键合等技术加速渗透,HBM4 将引入混合键合工艺。

竞争与生态方面,台积电、英特尔、日月光等企业主导先进封装市场,OSAT 行业 2024-2029 年复合年增长率 8.7%。AI 服务器、网络交换机等应用带动大尺寸 FCBGA 和传统 FCBGA 封装需求同步增长,共封装光学(CPO)将逐步应用于高价值网络交换机。