关键词

科沃斯 产品周期 扫地机 海外收入 毛利率 净利润 投资收益 成本控制 软包电池 经营利润 行业大盘 出货量 产品差异化 公司 增长 海外市场 欧洲 新品类 割草机器人 泳池机器人

全文摘要

报告深度分析了科沃斯公司的市场地位与增长潜力,强调了其在产品周期、海外扩张、新业务领域如割草和擦窗机器人的成功,以及通过持续创新和差异化战略在国内外市场的强劲业绩增长。报告还提及科沃斯在人工智能和机器人领域的投资进展,包括对新工智能等公司的投资以及人形机器人领域的前瞻性布局。总结而言,科沃斯正处有利的产品周期位置,预计能保持市场领先地位,为投资者带来持续增长和回报。

章节速览

● 00:00 科沃斯深度跟踪报告:产品周期向上,业绩超预期

科沃斯自24年以来在国内取得成功后,海外表现亮眼,新业务发展强劲,行业竞争格局改善。报告指出,公司处于产品景气周期向上阶段,引领市场,高频数据显示已连续五个月重回国内第一。新品类如割草、擦窗机器人等推动业绩增长,投资收益预计显著,给予25倍PE估值,看好其从地面型机器人向AI加机器人平台型企业转型。

● 03:44 科沃斯引领扫地机产品周期,实现高景气发展

报告强调科沃斯通过推出创新产品周期,如滚筒方案,成功引领市场并实现高景气发展。公司不仅在国内市场重回龙头地位,份额优势持续扩大,同时海外销量增速远超大盘。2025年,科沃斯预计收入达190亿元,净利润18亿元,同比增长显著,毛利率、净利率等财务指标亦呈现企稳回升趋势。科沃斯通过自研零部件和子公司布局,形成差异化竞争优势,将产品周期红利转化为经营利润。

● 08:47 滚筒活水洗涤方案市场分析

讨论了滚筒活水洗涤方案在市场上的优势,包括高全球占有率、消费者认可度及差异化效果,以及竞争对手的跟进滞后情况,强调了方案对房屋清洁的重要影响。

● 11:14 科沃斯引领2026年产品创新与市场拓展

科沃斯通过软包电池、快充技术、视觉识别等创新,强化产品竞争力,国内与海外市场销量双增,预计2026年全球扫地机市场达2400万台,科沃斯海外营收占比提升至50%,欧洲市场渗透率加快,新兴国家市场下载量翻倍增长,天河系列新品发布,巩固行业龙头地位。

● 16:14 新品类助力公司业绩飞跃,科沃斯割草机出货量激增

新品类显著推动公司收入与海外销售增长,预计今年收入占比提升至15%-16%,带动盈利改善。科沃斯割草机器人去年出货量达10万台,同比增长300%,预计26年出货量翻倍至20-25万台,大盘增长50%-70%。

● 18:05 割草机器人技术迭代与市场趋势分析

对话回顾了割草机器人自2021年以来的技术迭代,指出2026年进入首个大产品创新周期尾声,2027年将有新技术方案出现。公司今年全面采用高伟达方案,激光雷达BOM成本优于对手,3D激光雷达因成本接近RTK模组且高端性获消费者认可,产品在导航、电源、底盘设计和电池平台方面处于行业领先地位。

● 19:22 泳池清洁机器人市场潜力与科沃斯的竞争优势

讨论了欧盟关税调查对公司的影响有限,强调了泳池清洁机器人市场被低估的现状及其高刚需和性价比。分析了泳池机器人市场的巨大增长空间,包括耗材带来的额外收入,以及科沃斯在解决水下密封、通信和导航难题方面的技术优势。预计公司泳池机器人出货量将显著增长,远期有望占据行业10%-15%的市场份额,带来30-50亿元的增量收入。

● 23:00 擦窗机器人市场领导与创新

对话深入探讨了公司在擦窗机器人领域的领导地位,自2008年涉足该品类以来,已累计全球出货150万台,占据65%-70%的市场份额。2022年,公司通过推出基站化和自清洁功能的差异化产品,实现了销量同比翻番的增长。2023年,W3系列进一步强化了在灰尘溶解、持续挤压刮条及自清洁能力上的换代领先优势。此外,公司正拓展至AI陪伴玩具领域,探索家庭功能性与情感陪伴型渠道的增长机遇,对集成机器人领域也进行了详细规划。

● 24:27 投资收益与平台转型:公司布局人工智能与机器人赛道

公司通过投资人工智能与机器人产业链,展现出对集成产业链投资收益的看好及向平台型公司转型的战略决心。天工智能作为国内和全球机型控制器销量第一,预计25年H1收入达2亿元,同比增长34%,未来两年收入将持续高增长,有望达80至100亿元市值规模。此外,公司投资的芯片厂商估值显著提升,如地瓜之地平线旗下公司估值从10亿元升至90亿元,瑞尔曼至50亿元,婴时至40亿元,拒绝智能接近50亿元,这些投资将与公司形成协同效应,持续兑现投资收益。

● 26:55 公司深耕家庭矩阵机器人赛道,自研技术与合作并进

公司自2023年起确立了从工具到管家再到办理的演进路径,将聚生智能设为长期战略。2024年首次公开表态进军家庭矩阵机器人领域,2025年自建机器人核心部件制造项目,投资2亿元,年产值超10亿元,并注册全资子公司专注于聚生智能模型技术。2026年推出高一米二重2000克的八戒机器人,具备取物收纳等功能,填补市场空白,同时与阿里云达成全栈合作。

● 28:07 科沃斯业绩展望与创新周期分析

报告分析了科沃斯的业绩表现,预测2026至2028年国内收入同比增速可达12%-18%,海外收入预计保持高增长。公司聚焦活水洗地机器人提升费效比,预计毛利率和净利率将持续改善。科沃斯进入全品类创新周期,新品类创新和放量有望带动利润增长。此外,公司布局产业链集中优势,人工智能模型备案完成,预计Q3上市,带来投资收益。报告还提到人形机器人板块的预期差,包括OK OC三量产和国内人形整理厂上市,建议布局有业绩弹性的科沃斯。

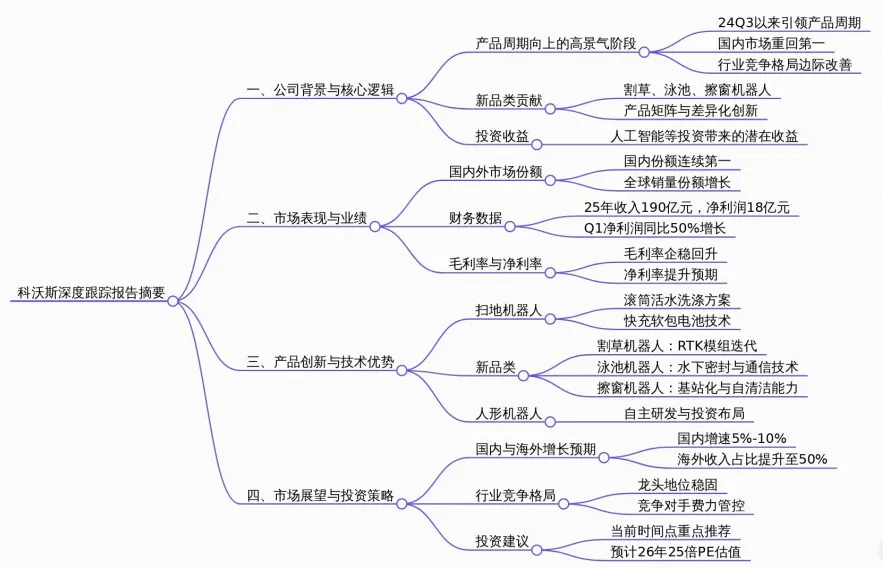

思维导图

问答回顾

发言人 问:科沃斯在当前时间点为何成为你们重点推荐的公司?

发言人 答:我们看好科沃斯的核心逻辑在于,其产品周期在国内取得成功后,在海外也延续了亮眼表现,并且新增割草机器人和擦窗机器人的推动下,新业务发展强劲。同时,竞争对手的费用投入强度减弱,行业竞争格局在国内出现边际改善迹象。

发言人 问:您们最新深度报告中关于科沃斯的观点是什么?

发言人 答:报告的核心观点是科沃斯处于产品景气周期向上的高景气阶段,自2023年第三季度以来引领整个产品周期。高频数据显示,科沃斯已经连续五个月在国内市场重回第一位置。我们强调产品差异化创新对公司业绩超预期的重要性。

发言人 问:报告中具体分析了哪些方面的内容?

发言人 答:报告分为四个部分:扫地机器人的整体情况;洗地机行业的提价稳定及尾部玩家出清;割草泳池擦窗机器人的产品矩阵、差异化创新点以及今年放量的基础;聚成机器人的最新进展,包括科沃斯的战略投资和新工智能的上市备案及其对公司潜在的投资收益。

发言人 问:对于科沃斯今年的估值和业绩预期是怎样的?

发言人 答:预计今年科沃斯经营性净利润有望达到23亿元左右,加上投资性收益,整体有望达到26至27亿元。给予公司25倍PE估值,主要是考虑到公司正从家庭地面型机器人转向AI加机器人的平台型企业,且Q3整个机器人公司在国内外上市的情况,认为科沃斯26年25倍PE是合理的。

发言人 问:为何认为扫地机是一个产品周期为王的行业,如何判断公司是否处于产品周期中?

发言人 答:虽然第三方数据常被用于前瞻判断,但科沃斯股价、市场份额及盈利情况与高频数据并不总能实现同频共振。我们通过分析公司经营波动、产品创新推出的时间线以及国内外市场的表现,认为科沃斯自2023年Q3引领产品周期,目前仍处于产品周期的中间段而非尾期,且国内市场份额连续第一,全球销量也实现了增长。

发言人 问:公司海外销量增速是多少,以及其产品周期如何兑现为经营利润?

发言人 答:整体大盘的海外销量增速是20%,而公司在国内也是高于大盘增速。预计25年的收入将达到190亿元,同比增长15%,净利润为18亿元,同比实现百分之百的增长。Q1整体收入超预期,尽管去年下半年受到国股退坡和今年Q1未有滋补的影响,但实际收入增长了27%,经营性利润(扣除汇兑损失及投资先锋的供应价值变动)也实现了同比50%的增长。我们认为公司已进入产品周期红利兑现为经营利润的阶段,毛利率、净利率和RELILA都有趋势性的企稳回升。

发言人 问:公司在成本控制和差异化领先方面有哪些表现?

发言人 答:尽管今年塑料件和存储等成本有所上升,但由于存储在扫地机器中的价值量较低,成本占比依然很低。公司通过成立海航电机、泰鼎新能源电池、同方科技等子公司,充分发挥了自研零部件的优势,形成了差异化领先的产品周期,并逐步将其转化为利润,进入高景气发展阶段。

发言人 问:公司在产品形态差异和市场独占方面有哪些优势?

发言人 答:在滚筒或混合洗涤方案方面,公司占据了全球70%的市场份额,而石头则主要推广震动方案和双发布。科沃斯全面推广滚筒混水洗涤方案,在低端产品上具有一定的市场优势。此外,科沃斯在25Q1就已经将滚筒方案应用到主播机型,而石头在26Q1才开始推出。统计数据表明,科沃斯活水滚筒方案的贡献率高达72%,显著领先于石头云鲸和追觅的10%以内。

发言人 问:对于2026年科沃斯在产品周期中的表现有何展望?

发言人 答:展望2026年,科沃斯有望引领持续的产品周期创新。除了本土市场加强活水洗涤方案推广外,公司已全面采用软包电池技术,这不仅实现了瞬时快充功能,降低了成本,还提升了不断电拖全屋的功能。同时,公司还增加了视觉识别及预喷清洁液的功能,增强了产品差异化能力,补齐了之前偏弱的月账模组技术短板。

发言人 问:为什么活力水洗涤方案对公司来说非常重要?

发言人 答:活力水洗涤方案对公司的重要性在于消费者买新不买旧的消费习惯,以及消费者对新产品方案的认可主要依赖于外形结构差异和实际效果。滚筒活血洗涤方案能够强调已有的清洁效果宣传点,并通过实际体验打动消费者,尤其在海外市场的销售表现良好,占据一定比例并进入Top位置。

发言人 问:国内与海外扫地机市场的出货量情况如何?

发言人 答:全球扫地机市场在25年销量为2400万台,同比增长20%。预计今年行业大盘增长10%到15%,其中国内房地产市场增速约为5%到10%。公司在国内市场的销量和份额稳居第一名,海外出货量占比持续提升,预计今年将达到50%,而去年为46%,前年为42%。公司正逐步推出新品占据更多价格段,并通过高质量的海外营收带动整体经营增长,海外市场下载量同比增速达60%。

发言人 问:Q2我们为什么特别看好公司增长?

发言人 答:我们看好公司Q2增长主要是因为今年的plan day相比去年提前了,预计在6月份会提前到65月份。同时,今年618期间整个行业竞争态势衰弱,以及对费用的严格管控和国内业务大幅收缩,使得我们对Q2海外和国内的整体情况持乐观态度。

发言人 问:海外市场的主要增长点有哪些?滴滴出行在国内市场的表现如何?

发言人 答:在海外市场中,欧洲是主线市场,法国和意大利市场的渗透率快速提升。公司在新兴市场如越南、印度、土耳其、俄罗斯等都有同比翻倍的增长表现,从海外APC的量来看。滴滴作为行业领军企业,其地位稳固,出行行业加速增长,滴滴市占率保持第一,Q1同比也有两个点的增长。尽管石头增势明显,但滴滴依然保持良好态势,价格逐步企稳,并且今年3月份推出的福one station 6在产品上有较大提升,我们预计国内大盘今年能有5到10个百分点的增长。

发言人 问:新品类对公司的影响有哪些?

发言人 答:新品类对公司的影响主要有四个方面:首先,打开了收入天花板,有望将新品类收入占比从去年的10%左右提升至15%至16%,并迎来约80%至90%的增长;其次,优化公司增长质量,新品类如割草、泳池清洁和擦窗业务在海外高毛利,能带动整体盈利增长;第三,公司技术底蕴深厚,航避障、运动控制等核心技术可迁移至新品类;最后,公司在机器人前瞻性布局上,尤其是割草机器人领域,有深厚积累,并且新产品迭代紧跟技术潮流,成本优势明显。

发言人 问:对于割草机器人的市场前景有何看法?

发言人 答:我们认为割草机器人市场将经历类似扫地机器人的创新周期,目前处于第一个大产品创新周期尾声阶段。今年科沃斯推出的割草机器人搭载了高伟达方案和具有成本优势的3D激光雷达,产品在导航、电源、割草、底盘设计和电池平台等方面均处于行业领先水平。

发言人 问:面对可能的欧盟关税调查,公司如何应对?

发言人 答:公司采取了多维度措施应对可能的欧盟关税调查,包括在海外建厂,目前公司并非主要调查对象,主要受影响的是库马东力和保时捷。因此,公司平均税率较低,不会受到欧美关系影响。

发言人 问:对于泳池机器人的市场潜力有何见解?

发言人 答:泳池机器人市场被普遍低估,其刚需程度远高于割草机器人。据统计,欧美地区泳池数量庞大,使用泳池机器人进行日常清理性价比极高。目前永磁机器人的出货量已超过300万台,且泳池清洗市场具有耗材属性,购买泳池机器人后还需购买药剂等耗材,这将为泳池机器人带来可观的后续收入,因此游泳池市场空间大且增长潜力巨大,目前渗透率约为15%左右。

发言人 问:公司勇士机器人的推出是否有望在新品类上进一步打开市场空间,以及公司在永石机械方面有哪些优势?

发言人 答:公司勇士机器人推出确实很有希望帮助公司在新品类上进一步打开市场空间。在永石机械方面,公司拥有行业领先的技术优势,解决了水下密封、水下通信和导航避障等技术难题,如水下机器人在清洁过程中可能遇到的进水问题、水下实时连接问题以及折射度对定位的影响等问题。

发言人 问:今年及未来公司泳池机器人的市场表现和预期量级是怎样的?

发言人 答:今年公司推出的ultramarine c1和P1两款产品,在解决核心问题上做到了行业领先,预计今年有望出货数万台,明年可能达到10万台的量级。整个泳池机械行业有300亿元以上的市场潜力(不包括耗材),科沃斯认为自己能占据10%到15%的份额,即带来30到50亿元的增量收入空间。

发言人 问:公司在擦窗机器人领域的表现如何?有哪些创新点?

发言人 答:公司在擦窗机器人领域保持领先地位,全球累计销量达到150万台。产品创新周期体现在扫地机、割草机、泳池机器人和擦窗机器人等多个品类,尤其是擦窗机器人通过推出基站化和自信点技术,改变了传统操作模式,实现了显著的放量增长,去年预计同比实现百分之百甚至更大增幅。

发言人 问:公司在集成机器人方面的布局和看点是什么?

发言人 答:公司在集成机器人领域有两个看点:一是通过投资新工智能等公司享受产业链投资收益;二是躬身入局,推出自己的协作型机器人,有望从服务机器人的龙头公司转型为平台型公司。新工智能作为国内和全球机型控制器销量第一的企业,预计未来能带来可观的投资收益。

发言人 问:对于公司Q1业绩和未来展望的看法?

发言人 答:Q1公司国内业绩展现了韧性,Q2看好海外持续增长。预计2026年至2028年,科沃斯品牌在国内收入同比增速约为12%至18%,海外业务预计今年实现四十以上的同比增速。随着行业结构优化和竞争对手竞争力下降,今年费率竞争不会特别激烈。整体来看,公司净利率将持续改善,毛利率今年有望达到40.1%,综合净利率预计今年约为11%,剔除投资收益影响后,纯经营性竞争力有望提升约1个百分点。此外,公司全品类创新周期下,新品类的创新和放量将带动整体业绩上升,并叠加产业链集中优势、模型预期差以及投资收益的体现,预计Q3将迎来投资收益的释放。

发言人 问:关于人形机器人板块的预期分享?

发言人 答:在人形机器人板块,Q2和Q3存在较大预期差。目前OK OC三已逐步量产,周产已达100台,预计微三的发布将在7、8月份进行。同时,国内的人形机器人厂商有望在Q3上市,这将对机器人板块尤其是公司的业绩回归产生非常强大的动能。基于以上理由,建议投资者在当前时间点继续布局科沃斯,因其拥有业绩弹性、新品放量、聚生业务带来的投资收益以及人形机器人领域的预期差。