报告延伸:人工智能与经济转型(文末附全文pdf) 出 品 方:大摩

1. AI投资正在成为经济增长的“主力引擎”

过去的数年, 与AI相关的资本支出始终处于加速递增状态, 诸如构建数据中心、购置算力芯片、搭建电力设施等事项。

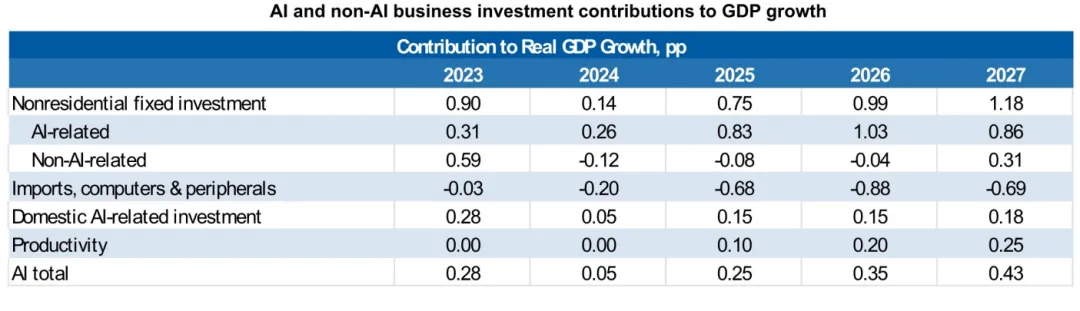

报告预估, 截止到2027年, 全球范围内超大规模企业针对AI的投入将会超出1万亿美元。此类投资有别于传统项目容易遭受经济周期或者地缘政治的影响, 更像是一股长期存在的结构性力量。

预计于2026年、2027年, AI投资及其所带来的效率提升, 每年能够促使GDP增长0.4至0.5个百分点。AI已然从在科技领域圈子里的热词, 转变为宏观层面经济范畴的关键动力。

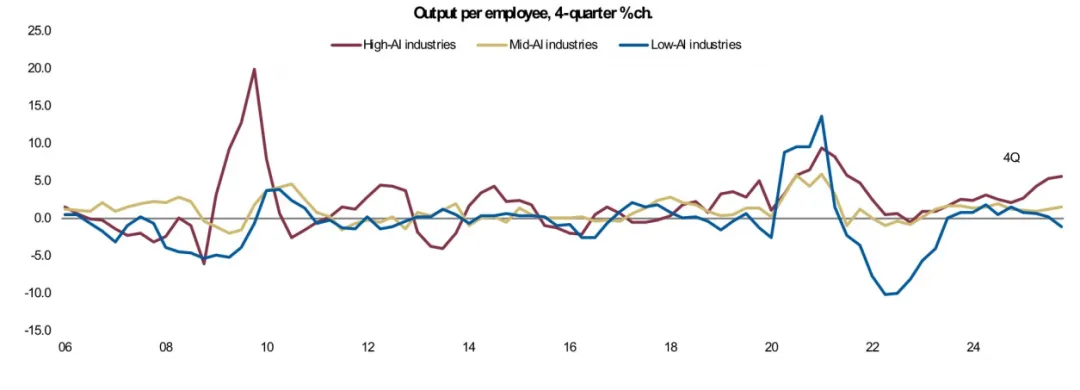

2. 高AI行业的生产力已经开始“加速跑”

报告发现, 那些与AI关联紧密的行业, 像金融、会计、法律服务等, 到2025 年其人均产出将会显著提高。在截止到2025年第四季度的整整一年时间中, 这些行业为总产出增长贡献了百分之一点七个百分点, 总体的增长二点四个百分点, 更加关键的是, 这种提升主要取决于产出增长速度更快, 并非裁员所致。也就是说, AI是助力人们更多地去干活, 而非把人替换掉。

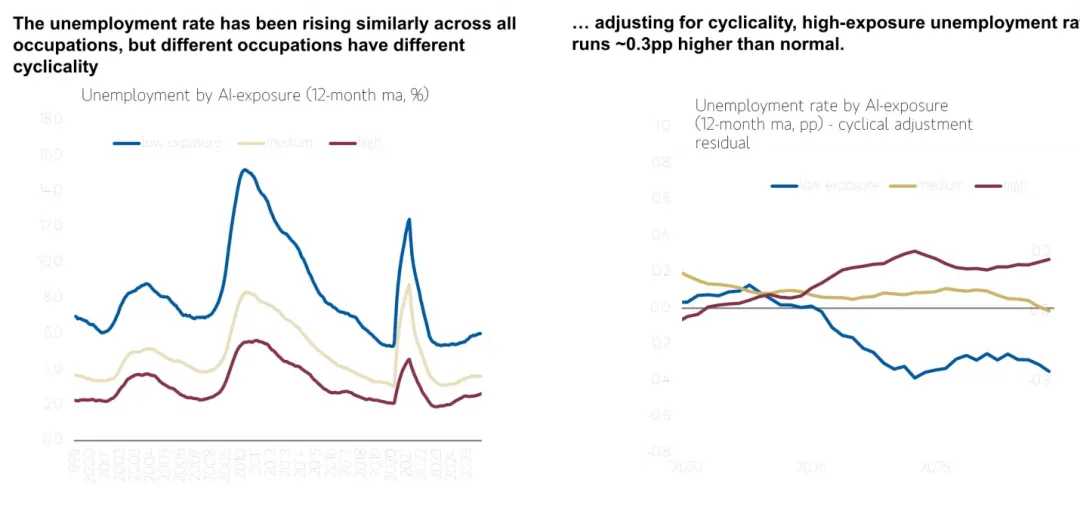

3. 现阶段, AI针对就业所产生的冲击, 仍旧属于“微观小波动”, 并非“宏观大震荡”

好多人担忧AI会抢夺工作岗位, 不过报告表明, 当下各行各业失业率上升幅度大致相同。就算考量不同行业的周期性特性, 高AI暴露行业的失业率相较于正常水准也仅仅高出约0.3个百分点。最显著的信号呈现在年轻工人身上, 他们寻找AI相关工作的周期略微被拉长了。总体而言, AI对就业的直接影响依旧十分有限, 起码目前并不算大问题。

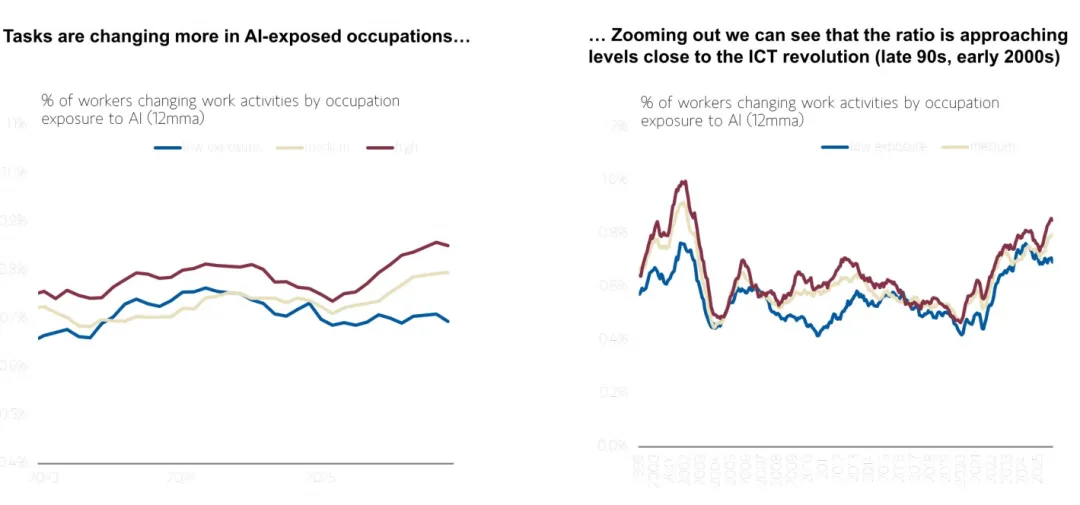

4. 人们的工作内容正在悄悄改变

人工智能不仅对产出以及就业产生影响, 还在使日常工作内容出现改变。报告针对工人“是否改变工作活动”这一指标展开追踪, 发现在人工智能暴露度高的职业里, 该比例上升速度更快。当前这个比例已然接近20世纪90年代末互联网革命时期的水准。这表明企业正在对岗位职责予以重新设计, 令人工智能嵌入日常任务之中, 而非单纯地以机器替代人。

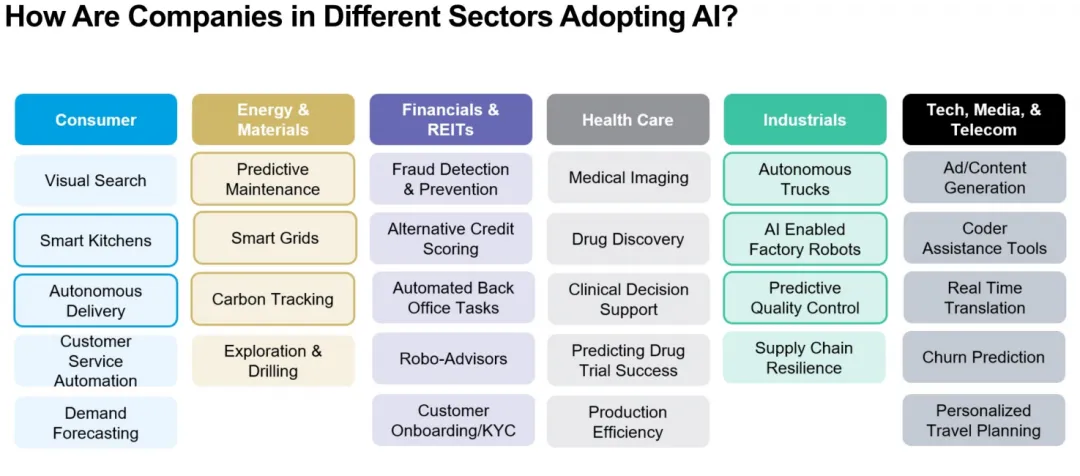

5. 不同行业采用AI的方式差异很大,但都在加速落地

报告借助一张矩阵图, 对各行业的AI采用情形予以了梳理。

数字类AI:像客服、文档处理一类, 在金融、法律、会计等领域快速实现了落地。

物理类AI:诸如机器人、自动驾驶这类的, 更多地现身于制造、仓储、物流等行业。

更为关键的是, 约25%的标普500公司明确提及从AI当中获取到了可量化的财务或者效率收益, 并且这一比例呈上升态势, 大部分CIO预估到2026年底会有AI项目正式投入生产。

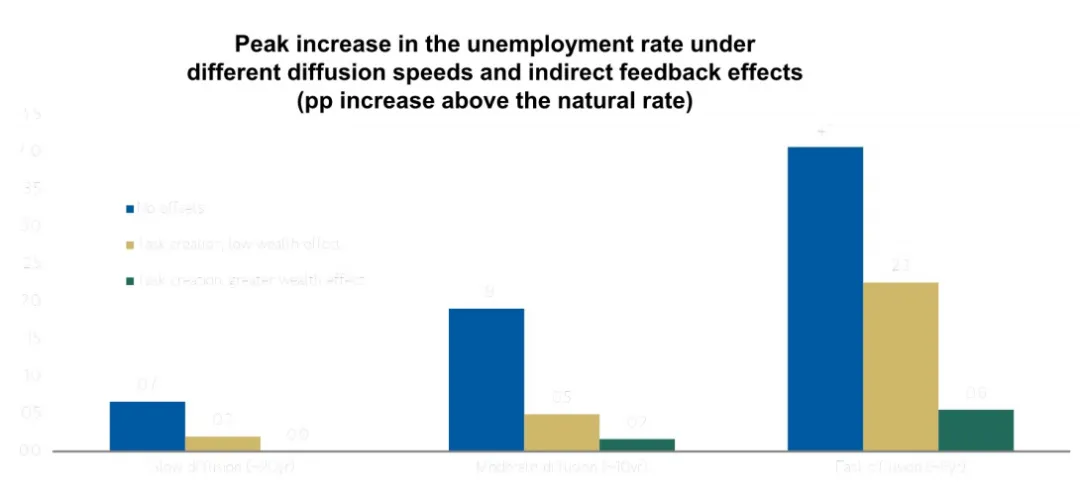

6. 这场赛跑一方是“AI扩散速度”, 另一方是“劳动力调整速度”。

报告搭建起了一个分析架构: 如果AI普及的速率极为缓慢或者处于中等水平, 再加上新任务的构建以及政策方面的扶持, 那么失业率的升高是能够得到控制的(其峰值或许仅仅比自然失业率高出不到1个百分点)。如果是AI快速普及(速度相较于互联网快3至4倍), 那就极有可能出现大规模的技能错配以及失业冲击。令人欣喜的是, 假如反馈机制(像财富效应、新岗位的创设、政策的干涉)足够强大, 即便迅速扩散也能够使得过渡更为平稳。关键之处在于所运行的“速度”以及“缓冲区域”。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】