特别提示:

当前,随着对算力需求的爆发式增长,散热解决方案早已成为炙手可热的关键。本文试图深度阐述这一领域的最新技术、产品和解决方案,值得智慧城市行业从事数据中心建设,以及从事芯片、板卡、系统和设备设计的专业人士参考。

主要内容由我策划,AI提供内容协创,敬请注意甄别。

随着人工智能算力需求呈指数级增长,从芯片核心到数据中心基础设施的全链条正面临前所未有的热管理挑战。本报告系统分析了AI时代热管理危机的本质演变、多层次散热技术的演进路径、以及新材料在破解散热瓶颈中的关键作用。当前,AI芯片热设计功耗已迈入千瓦级时代,单芯片热流密度超500W/cm²,局部热点达1000W/cm²以上,传统铜基散热方案已触及物理极限,液冷从“可选项”变为“必选项”,同时材料科学正成为热管理竞争的新维度。金刚石、碳化硅、石墨烯等超高导热材料迎来历史性发展机遇,预计2030年AI领域新材料散热市场规模可达数百亿至千亿元级。本报告从芯片级冷却、先进封装热管理、系统级液冷方案到数据中心整体能效设计,构建了完整的AI散热技术图谱,并深入剖析了产业化进程中的成本、可靠性与标准化等核心挑战。

第一章 引言:AI算力狂飙背后的“热墙”危机

1.1 研究背景与意义

人工智能正以前所未有的速度重塑全球经济格局与科技版图。大语言模型训练、多模态AI推理、自动驾驶等应用场景对算力的渴求,推动半导体产业迈入“每代芯片性能翻倍、功耗同步飙升”的新阶段。然而,算力跃升的背面,是一个日益严峻且尚未被广泛认知的瓶颈——散热。

如今,尖端AI芯片内部的热点功率密度已然超越了火箭喷嘴喷射时的炽热。芯片的“热墙”正在成为卡住算力跃升的核心命门。中国科学院院士刘胜一针见血地指出:面对AI时代的“热墙”,我们正在经历从“风扇吹”到“材料换”再到“血管造”的彻底革命。这场革命的核心,就是让散热从芯片的“配套环节”变成芯片的“内生能力”。

本报告旨在系统梳理AI时代散热技术的演进方向、技术瓶颈与新材料需求,为产业界和学术界提供全景式参考,助力破解算力天花板难题。

1.2 AI芯片功耗与热流密度的演进趋势

AI芯片的热设计功耗正在经历指数级攀升。英伟达GPU功耗从H100的700W跃升至Blackwell架构的1000-1200W,再到Rubin架构向1500W以上迈进,部分型号峰值接近2300W。据AMD数据显示,VR300潜在功耗可达4000W以上。与此同时,芯片局部热流密度已超500W/cm²,第三代半导体器件的热点热流密度更是突破500W/cm²。这一数值已远高于火箭喷嘴内部的温度。

热管理问题的根源在于Dennard缩放定律的终结。该定律曾指出晶体管缩小后工作电压应同步降低,但在2000年代中期事实上失效,导致功率密度同步攀升。DARPA项目经理指出,由于发热限制,高级微处理器中无法同时运行的晶体管比例(“暗硅”现象)已从10%升至20%甚至更高。

第二章 芯片级散热:从“热源”到“热沉”的极限突破

2.1 芯片热阻瓶颈的物理本质

在传统散热架构中,热量需要穿越七层热界面:从硅芯片到集成散热盖(IHS)、从IHS到导热界面材料、从TIM到散热器底座、从散热器底座到散热鳍片、从散热鳍片到空气、从空气到冷却盘管、从盘管到冷冻水。每一道界面都在增加热阻,迫使冷却系统使用越来越低的温度来维持芯片的正常工作温度。

问题的核心在于硅材料本身。单晶硅的热导率仅为150W/m·K,在超高热流密度下,它自己就成了一层“隔热层”;而传统封装中的导热硅脂、焊料层、微凸块,每一个界面都在增加热阻,让热量困在芯片里散不出去。

2.2 芯片级散热技术的分类与演进

根据热量从热源到换热结构的传导路径,芯片级散热技术可分为三种类型:

远端冷却架构:芯片通过两层TIM将热量传导到热沉或冷板,是传统方案,但随功率密度增加而逐渐失效。

近芯片冷却架构:芯片通过单层TIM与冷板直接贴合,减少了中间热阻层,提升可冷却的热流密度。

嵌入式冷却架构:将冷却通道直接集成于芯片衬底背部,冷却液被输送至芯片结区热点附近,从根本上缩短热传导路径,实现“零距离”散热。

嵌入式微流冷却是当前最前沿的方向。北京大学宋柏团队创新性地提出“歧管-微射流-锯齿微通道”复合嵌入式微流结构,使用单相水作为冷却液,实现了3000W/cm²的超高热流密度芯片冷却,将单位面积冷却功耗降低至0.9W/cm²——相当于每消耗1份电量可带走超过3000份热量。

2.3 先进封装中的热管理创新

随着Chiplet、3D堆叠等先进封装技术的普及,芯片层面的热量管理变得更加复杂。英特尔在封装领域确立了三大关键技术路径:提高封装的良率、确保供电稳定可靠、以及通过有效的热管理技术实现散热。英伟达Blackwell架构采用双芯Die的Chiplet设计,正是这一架构的散热挑战直接带来了1000W级的热设计功耗。

Imec在2025年IEDM上发表的研究展示了3D HBM-on-GPU堆叠架构下的系统-技术协同优化(STCO)热管理策略。通过HBM堆栈融合、热硅优化等多层次协同,在现实AI训练负载下将GPU峰值温度从141.7°C降至70.8°C。

华南师范大学团队提出的“均热板上芯片”(CoVC)高导热封装结构,将均热板嵌入碳化硅功率器件衬底,借助冷却剂蒸发-冷凝相变实现快速传热。在160W/cm²的热通量下,CoVC封装的热阻仅为传统固体散热器的三分之一。

第三章 热界面材料:被忽视的“热传导关口”

3.1 TIM技术的突破性进展

热界面材料是连接芯片与散热器之间的关键环节,其性能直接影响整个散热链路的效率。传统导热硅脂的热导率仅为3-6W/m·K,已成为AI芯片散热的核心瓶颈之一。

当前,TIM正经历革命性突破,从传统硅脂向超高导热(>100W/m·K)、超低热阻(<0.1mm²K/W)方向跨越,直接响应AI芯片100-500W/mm²功率密度的散热挑战。

在金刚石基复合材料方面,西安交大团队开发的“金刚石@液态金属”复合垫,通过金刚石颗粒与液态金属相互贯穿的三维网络,实现热导率117.8±1.0W/m·K,比传统焊料高60%;斯坦福大学在晶体管表面生长微米级金刚石层,使芯片温度降低70°C,散热效率提升90%。

在石墨烯基材料方面,中国团队开发的全固态石墨烯垫片实现了热阻低至0.018cm²·K/W,性能媲美液态金属。

液态金属TIM同样取得重大突破。清华曹炳阳团队通过铜表面化学处理形成CuGa₂薄膜,将界面热阻降低94%,首次将“刷液态金属”的性能提升至“焊锡”级别。英伟达也在积极探索液态金属热界面材料取代传统硅脂的可行性。

3.2 消除热阻的终极路径:直接键合与无TIM散热

最极致的散热策略是完全消除TIM环节。刘胜院士团队指出,通过表面活化键合等先进技术,可将金刚石晶圆与硅、氮化镓晶圆在原子层面直接键合,彻底扔掉导热硅脂、焊料层这些高热阻环节。目前这项技术已从军用射频领域向顶级AI逻辑芯片下放。

西安电子科技大学郝跃院士团队则引入石墨烯作为“翻译官”,让氧化镓与“导热王者”金刚石成功“牵手”。实验测得氧化镓和金刚石之间的热阻只有2.82m²·K/GW——仅为传统技术的1/10左右。

第四章 两相流冷却与微通道技术:从液相到气相的飞跃

4.1 微通道散热器的原理与演进

微通道散热器是实现超高功率密度芯片冷却的核心技术路线之一。当冷却液流经微米级别的通道时,由于通道水力直径极小,对流换热系数可高达10kW/m²·K以上,远超常规液冷的1000W/m²·K和风冷的100W/m²·K。

研究表明,硅基嵌入式微通道散热器成功地在100ml/min流量下耗散了3kW/cm²的热流密度,同时保持结温在225°C。这一性能对于千瓦级乃至数十千瓦级的电子器件散热具有决定性的意义。

西安交通大学晏鑫团队系统综述了多孔肋结构在微通道散热器两相沸腾换热中的进展。多孔肋凭借其液体储存能力强、流动稳定性高、温度均匀性好等特点,被认为是微通道两相散热的“六边形战士”。

4.2 嵌入式微通道歧管设计

常规微通道设计的核心挑战在于如何在宏观尺度上实现均匀的液体分布。北京大学宋柏团队提出的三层微流结构——顶部变截面歧管层(缩短流动距离、降低压降)、中间微射流层(抑制热边界层、提升局部对流换热)、底层锯齿微通道网络(增加换热面积)——在120ml/min流量下实现了0.036K·cm²/W的超低热阻,极限性能测试中在3000W/cm²的极端工况下仅需<50kPa的压降。

这一成果的关键在于:采用标准硅基MEMS工艺制造,与现有集成电路产线完全兼容,无需依赖超高热导率基底和高性能TIM,为产业化落地铺平了道路。

4.3 两相冷却与介质选择

两相冷却利用冷却剂蒸发时的潜热传递,可实现比单相液冷高数倍的热传递能力。两相冷板液冷的散热潜力在所有液冷技术形态中最高,无泄漏导电风险,工质免运维,是超高功耗芯片的必选方案。

介电液体作为两相冷却介质具有巨大潜力,因其高电绝缘性和在相对低温下沸腾的能力,使其特别适合高功率电子器件的冷却应用。然而,两相冷却也面临挑战——冷却剂蒸发产生的蒸汽会降低传热系数,削弱期望的高热移除率,需要通过精心设计的毛细结构来管理气液两相流。

第五章 系统级液冷:从“冷板”到“全液冷”的演进

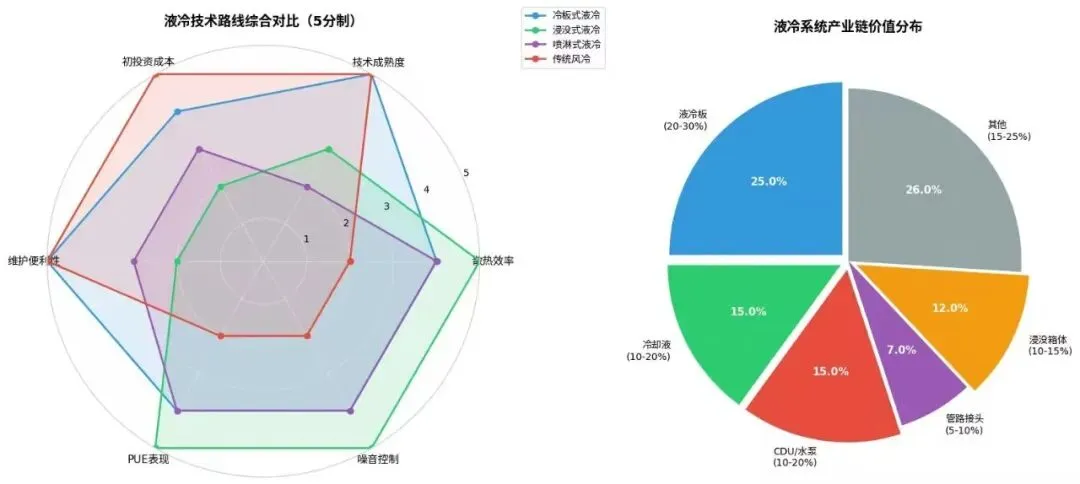

5.1 单相冷板液冷:当前主流方案

冷板式液冷(DLC)是当前AI服务器最成熟、应用最广泛的液冷方案。冷板直接安装于芯片表面,冷板内部集成有供冷却液流动的微通道。冷却介质通常为水添加乙二醇,在压力驱动下流经冷板带走热量。

单相冷板凭借成熟度高、兼容现有服务器架构、运维体系完善等优势,成为当前主流方案。在液冷数据中心中,冷板式方案应用占比超过90%。

在性能表现上,直接芯片冷却消除了GPU芯片与冷却系统之间80%的热阻,将数据中心PUE从1.58降至1.15,同时支持1200W GPU运行。CoolIT Systems展示的300块H100 GPU部署案例中,仅使用25°C入口水温就维持了62°C的结温,而风冷即使使用15°C入口空气也无法实现这一效果。

5.2 浸没式液冷:面向极致密度的终极方案

浸没式液冷将整个服务器或IT设备浸入绝缘冷却液中,实现芯片与液体的直接接触热交换。单相浸没式液冷的散热能力相比冷板式更强,PUE可低至1.1以下,尽管当前成本较高,但长期趋势明确。

浸没式液冷在超高热流密度和超高密度部署场景中展现出结构性优势。2026年4月,曙光数创发布了全球首个MW级相变浸没液冷整机柜解决方案(C8000 V3.0),最高可支持单机柜功率超过900kW,达到MW级,散热能力超过200W/cm²,将数据中心PUE降至1.04以下。该方案首次规模化应用金刚石铜导热材料,标志着新材料与浸没式液冷的深度融合。

5.3 从混合散热到全液冷时代

2025年出货的GB200、GB300计算托盘采用85%液冷和15%风冷的混合散热方式。预期2026年开始出货的Vera Rubin NVL72将采用100%液冷散热方案,标志着数据中心正式迈入“全液冷时代”。

趋势报告显示,直接芯片冷却在AI数据中心液冷市场中占据主导地位,份额达47%。微软于2025年7月开始在Azure园区进行大规模直接液冷部署,并正在测试下一代系统的微流体技术。

5.4 液冷市场规模与增长预期

AI芯片功耗的指数级跃升驱动液冷市场呈现爆发式增长。2025年全球液冷市场规模达55.2亿美元,预计到2030年将增长至157.5亿美元。另一口径显示,2025至2030年间直接液冷市场年均复合增长率(CAGR)可达51%,市场规模上看310亿美元。

以单颗AI芯片1376美元计算,2026年英伟达GPU液冷市场规模有望达119亿美元,ASIC液冷市场有望达46亿美元,整体数据中心液冷市场规模有望达165亿美元(约1162亿元人民币),2025-2026年CAGR约59%。

中国液冷服务器市场同样增长迅猛。根据IDC数据,2024年中国液冷服务器市场规模同比增长67.0%达23.7亿美元,预计2024-2029年CAGR有望达46.8%。2025-2027年中国液冷市场规模预计将从149.8亿元增长至347.4亿元。

第六章 冷板与热沉新材料:从纯铜到金刚石的跃迁

6.1 传统材料的物理极限

纯铜长期作为散热基材的“黄金标准”,热导率为380-400W/m·K。然而,在高热流密度下,热量从芯片表面进入冷板后的扩散速度完全取决于材料本身的导热本底。纯铜的导热能力意味着,即便设计出最优的流道结构,如果材料扩散热量的速度不够快,热量仍可能在中心区域产生“热堆积”。这种由于基材性能导致的温升无法通过单纯增加冷却液流速来解决。

更严重的问题是热膨胀系数(CTE)不匹配。纯铜的CTE约为17,而硅片仅约3。高低温循环下,这一巨大差异在封装层面产生严重的剪切应力,影响长期可靠性。

6.2 金刚石:自然界中的“导热王者”

金刚石是自然界中热导率最高的物质,天然金刚石可达2000-2200W/m·K,是纯铜的5倍、硅的14倍以上。当硅本身成为热阻瓶颈时,金刚石从物理学上给出了终极解答。

在冷板制造中,通过粉末冶金或真空压力浸渗工艺将金刚石颗粒嵌入铜或铝基体形成复合材料,可将导热性能从铜的400W/m·K拉升到600-800W/m·K甚至更高,同时通过调节金刚石比例使CTE降至6-9,极大缓解封装应力。

金刚石铜复合材料已开始从实验室走向规模化应用。2026年,金刚石铜复合材料在郑州超算中心实现全国首次规模化应用,芯片模组传热能力提升80%,芯片性能提升10%,温度下降5°C。英伟达在CES 2026释放明确信号:Vera Rubin架构GPU确认采用“金刚石-铜复合热界面+45°C温水直冷”方案。2026年2月,Akash Systems向印度NxtGen交付全球首批搭载Diamond Cooling技术的H200 GPU服务器,使金刚石导热技术正式部署于商用AI服务器。

从技术发展路径来看,短期金刚石铜等复合材料将主导市场放量,中期多晶金刚石材料有望逐步渗透高端算力场景,长期单晶金刚石材料将在极致散热场景实现技术落地,不同技术路线分层覆盖全场景散热需求。

6.3 碳化硅:商业化最快的替代路径

碳化硅陶瓷热导率可达400-500W/m·K,是传统陶瓷基板(200-230W/m·K)的2倍以上,更是硅材料(150W/m·K)的3倍,在综合性能上优于纯铜。

台积电正积极推动12英寸单晶SiC基板的开发,以应对AI加速器与2.5D/3D芯片堆叠对高效散热的刚性需求。虽然金刚石是最终理想材料,但要做到12英寸晶圆规格,目前成本过高且技术尚未成熟,碳化硅成为当下最现实的先进热管理材料之一。

Coherent高意于2025年推出了全球首款金刚石-碳化硅陶瓷复合材料,各向同性导热系数突破800W/m·K(铜的2倍),同时热膨胀系数与硅完美匹配,可直接集成于半导体芯片。

6.4 石墨烯及其他前沿材料

石墨烯是二维材料中导热性能最突出的代表。双鸿科技的技术路线图显示,2026年将开启石墨烯铜的商用。鸿富诚的石墨烯垫片已用于高功率AI芯片,热阻低至0.04°C·cm²/W,压缩率达70%,1000小时老化后热阻变化小于5%。

从铜到石墨烯铜、金刚石铜、碳化硅,冷板和热沉新材料的演进路径已经清晰。正如行业展望指出的:未来散热不仅是工程技术问题,当传统单一金属材料的潜力遭遇瓶颈,谁能率先驾驭高热导复合材料也是一条新的产业方向。

6.5 产业化瓶颈与前景

当前,金刚石散热应用面临的核心挑战是成本问题,制约了应用场景的拓展,产业化仍处于起步阶段。国机精工金刚石散热方向营业收入当前仅为数百万元。

然而,随着AI算力功耗提升趋势确定,液冷+金刚石复合散热将成为行业迭代的必然方向。华福证券研报预计,到2030年AI领域金刚石材料散热市场规模有望达480亿元至900亿元。2026年有望成为金刚石材料规模化应用元年。

第七章 数据中心基础设施:从风冷到液冷的范式变革

7.1 功率密度爆炸:数据中心的“供电-散热”双重压力

数据中心正经历从“IT友好型”到“电力和散热驱动型”的根本性变革。AI工作负载所需功率密度是传统数据中心的3到5倍,GPU集群单机架功率高达100kW,而传统服务器的典型功率仅为10-15kW。

根据Deloitte对120家美国电力公司和数据中心高管的调查,72%的受访者将电力和散热限制视为未来三到五年AI数据中心增长的重大障碍。

从历史演进来看,服务器从数百瓦演进至千瓦级别,AI机架功率从过去的20-30kW提升至当前的70kW,预计2025年达135kW,未来甚至可能迈向400-500kW区间。英伟达机柜快速迭代,功率将超1MW,而40-60kW/rack已是风冷的极限,液冷成为必然选择。

7.2 PUE约束与能效政策驱动

能效红线正在加速液冷替代进程。国家层面要求新建及改建大型/超大型数据中心PUE≤1.25,枢纽节点项目PUE≤1.2。风冷系统的PUE普遍高于1.6,意味着近40%的电力资源被用于散热管理而非核心计算任务,与行业优化目标值1.2以下存在巨大差距。

液冷方案可将PUE有效推动至1.2以下,直接芯片冷却更进一步实现1.15的水平。从TCO角度分析,液冷方案通过大幅降低运营成本(Opex),长期总拥有成本竞争力凸显。

7.3 液冷基础设施的系统级集成

实施直接芯片冷却需要系统性的基础设施改造。冷却分配单元(CDU)是液冷架构的核心枢纽,管理设施水与服务器冷却回路之间的热交换,每个CDU支持200-500kW的IT负载。

在CDU端,技术正朝着强化泵驱能力、追求更低温差换热与更精细温压流控制方向演进,从单一换热设备向高功率、智能化、集中式液冷控制中枢演进。

UQD快接头与水岐管也在向高可靠、标准化、智能化方向升级,适配低泄漏、高流量、动态调节与快速维护能力的要求。现代设计通过严格测试和质量控制,年泄漏率低于0.001%。

7.4 电力基础设施的协同适配

散热压力正驱动数据中心电力架构的全面革新。行业正从48V系统转向400V以上高压母线,采用碳化硅和氮化镓宽禁带器件提升效率,引入垂直配电、集成电压调节器和IBC供电路径重构,并以液冷技术保证系统稳定性。

高压母线的优势在于大幅降低铜用量和配电损耗,400V母线配合高效整流器时系统整体效率可接近90%。AC-DC阶段广泛采用SiC和GaN器件——SiC常用于两电平拓扑以提升效率,GaN适用于高频多电平拓扑以提高功率密度。

7.5 大模型AI对散热系统的新要求

与传统数据中心负载不同,大语言模型训练具有持续高利用率和瞬时功率尖峰的特性,没有允许热恢复的空闲周期。这意味着芯片间热管理变得前所未有的关键,每个热界面都必须经过优化,以承受持续满负荷运行下的长期可靠性压力。

美国数据中心电力消耗预计到2030年将达35GW,接近2022年水平的两倍。国际能源署预计全球数据中心用电量将从2024年的约415TWh增至2030年的约945TWh。约40%的电力消耗在传统数据中心用于热管理的现实,使得散热效率的每一分提升都具有重大的经济和环境意义。

第八章 全链条热管理:从芯片到数据中心的协同优化

8.1 多层次热管理架构

AI时代的散热已不再是单一层面的问题。从芯片层面的晶体管级热量产生,到封装层面的热量扩散,再到系统级冷板传导,最后到数据中心级热量排放,每个环节都需要协同优化。

2025年DAC大会上,多位专家围绕“未来计算的冷却策略”展开了讨论,展示了从电路设计、系统架构、材料工程到液冷/微流体等手段如何协同应对芯片级、封装级、系统级的热挑战。

刘胜院士提出的散热范式三阶段理论——从“风扇吹”到“材料换”再到“血管造”——精准地描摹了这一演进路径。“风扇吹”的阶段只是外部辅助散热,“材料换”的阶段通过金刚石等高导热材料提升芯片内部热量传出的效率,“血管造”的阶段则是让散热通道如血液循环般嵌入芯片内部,彻底改写热管理的物理格局。

8.2 英伟达平台的散热演进路线

英伟达的GPU产品路线图清晰地反映了散热技术的演进逻辑:

Blackwell(GB200/GB300) :TDP从1200W到1400W,采用85%液冷+15%风冷混合散热,能效比较Hopper提升2.3倍。

Vera Rubin(NVL72) :采用100%全液冷方案,功率密度进一步提升。

Rubin Ultra及后续架构:预计将率先采用微通道(MCL)技术和金刚石-铜复合材料,实现极限散热性能。

然而,即使对于英伟达而言,热管理挑战依然严峻。有报道显示,Blackwell GPU在72芯片数据中心机架中出现了过热问题,导致服务器可靠性和性能受到影响,英伟达不得不要求供应商对定制机架设计进行多次更改。

8.3 国产算力平台的散热创新

华为昇腾910C芯片TDP超过1.5kW/颗,采用定制微流道冷板直接贴合芯片,带走80%热量,冷却效率较风冷提升5倍。昇腾384超节点采用冷板式液冷为主、风冷为辅的混合散热架构,PUE降至1.05以下,能耗降低40%-50%。

国产液冷厂商正在快速成长。曙光数创、英维克、中航光电、立讯精密等已成为头部芯片厂商合作伙伴。国内液冷供应链有望在市场规模扩大和格局重塑的双重驱动下实现跨越式发展。

8.4 产业链格局:从海外主导到国产崛起

液冷供应链已形成多层次格局。核心部件包括冷板、CDU、UQD快接头、Manifold水岐管、冷却工质等。

冷板端:技术方案持续多元化,包括微通道优化、3D打印一体化、金刚石铜材料升级以及双相液冷等方向。

CDU端:从单一换热设备向智能控制中枢演进,强化泵驱能力和精密温控。

介质端:传统氟化液面临PFAS监管和3M停产压力,国产电子氟化液与PFAS-Free环保介质有望加速导入。

大陆厂商已展现出强劲的增长势头。奇鋐科技营收已连续10个月创新高,双鸿乐观预估2026年营收同比增长超50%。

8.5 技术路线图与远期展望

综合产业界和学术界的前瞻研判,AI散热技术呈现出清晰的多代际演进路线图:

近期(2025-2027年) :冷板式液冷全面普及,石墨烯铜等新型复合材料开始商用,直接芯片冷却市场份额持续扩大,浸没式液冷在高密度场景加速渗透。

中期(2027-2030年) :微通道冷却(MCL)伴随Rubin Ultra芯片上市而爆发,多晶金刚石材料逐步进入高端算力场景,PUE降至1.0-1.1成为行业标杆。

远期(2030年及以后) :嵌入式微流体冷却成为主流,单晶金刚石热沉规模化应用,晶体管级异质集成散热技术实现产业化落地。

在更远的未来,AI驱动的实时热管理预测、并结合金刚石歧管微通道散热器的温度控制能力,有望显著提升高热量密度芯片的运行性能。

第九章 结论与展望

9.1 核心结论

第一,散热已成为AI算力发展的第一性瓶颈。 AI芯片功耗突破千瓦级、热流密度超500W/cm²,传统散热方案已触及物理极限。谁能更有效地搬运热量,谁才能真正释放被封印的算力潜能。

第二,液冷从“可选项”变成“必选项”。 单机柜功率密度从40-60kW向100kW以上跃迁,风冷时代的PUE优化目标已无法靠单一技术达成。冷板式液冷是目前主流,浸没式和芯片级液冷正加速渗透。

第三,新材料是突破“热墙”的关键变量。 金刚石、碳化硅、石墨烯等高导热材料正在重塑散热技术的根本能力。金刚石的超高热导率(2000-2200W/m·K)使其成为唯一能适配2300W级别芯片的物理方案,2026年有望成为金刚石材料规模应用的元年。

第四,热管理竞争维度正在从“方案架构”升级为“材料科学与系统协同”。 液冷解决的是“热量如何带走”,材料增强解决的是“热量如何更快传出”。两者并非替代关系,而是叠加关系。

第五,散热产业正迎来历史性机遇期。 预计到2030年,全球数据中心液冷市场规模有望达157-310亿美元,AI领域金刚石材料散热市场规模有望达480-900亿元。本土供应链有望借助市场空间扩大与格局重塑实现跨越式发展。

9.2 挑战与建议

当前AI散热领域仍面临若干重大挑战:

成本瓶颈:金刚石等高导热材料的商业化应用仍受制于高昂的制造成本,需要通过工艺创新和规模化来降低成本曲线。

可靠性标准:液冷系统的泄漏可靠性、材料相容性、长期老化性能等仍缺乏成熟的行业标准和验证体系。

产业链成熟度:从芯片制造到封装集成再到系统级部署,散热技术的产业链尚需协同整合。

技术路线的复杂性:嵌入式微流冷却、两相冷板、相变浸没等技术路线各有适用场景,缺乏统一的标准化方案。

9.3 未来展望

展望未来,AI散热技术的演进将呈现三大趋势:

一是材料革命加速。金刚石从“奢侈品”走向“工业品”,其散热应用场景将从AI芯片向功率器件、光模块、数据中心冷板等全产业链扩散。

二是全液冷时代的全面开启。随着Vera Rubin等新一代架构落地,数据中心将全面迈入液冷纪元,PUE逼近1.0将成为现实。

三是芯片“内生散热”成为可能。随着晶体管级金刚石生长、原子尺度直接键合等前沿技术的成熟,散热将从芯片的“配套环节”变成芯片的“内生能力”。

在这场AI驱动的散热革命中,技术迭代不再是渐进的改良,而是从材料基因到封装架构再到系统集成的全面重构。这不仅是应对当前“热墙”危机的必然选择,更是开启下一轮算力跃迁的关键之匙。

参考文献

(略)