【行业分析】液冷产业趋势三问

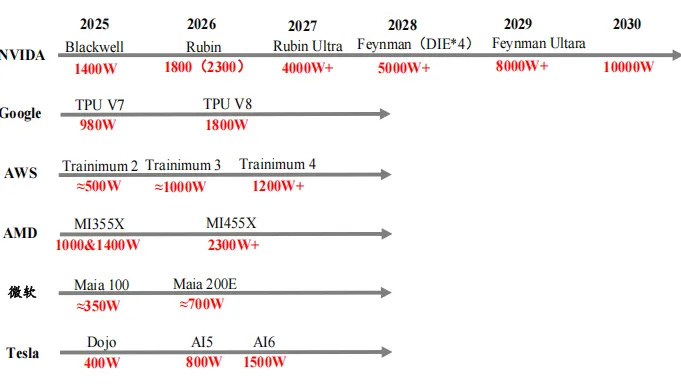

根据最新的行业数据显示,截至2026年Q2,AI训练服务器液冷采用率已达74%,整体AI芯片液冷渗透率首次突破50%。而从资本市场的表现看,26年开年以来液冷产业趋势并未形成行情一致共识,资金分歧较大,相比较光模块、PCB、电源等硬件端10倍牛股遍地开花,液冷方向还是存在很大的预期差。这里最大的问题是液冷行业尚未有亮眼的业绩出现,即使目前行业渗透率已经很高了,但并未在财报数据上兑现出来,尤其是行业龙头公司在25年年报和26Q1业绩报的爆雷表现。不过市场行情走到现在,即使市场不愿相信,液冷也已经成为确定性的产业趋势。这个逻辑算是液冷产业发展的底层逻辑,表现形式上就是替代风冷,解决芯片散热问题。以英伟达芯片为例,H100功率达700W,迭代到GB300后其功率达1400W,而2026年发布的Rubin芯片功率达1800-2300W,预计2027年Rubin Ultra芯片功率进一步提升至4000W,这导致数据中心功率快速提升,液冷成为必选项。

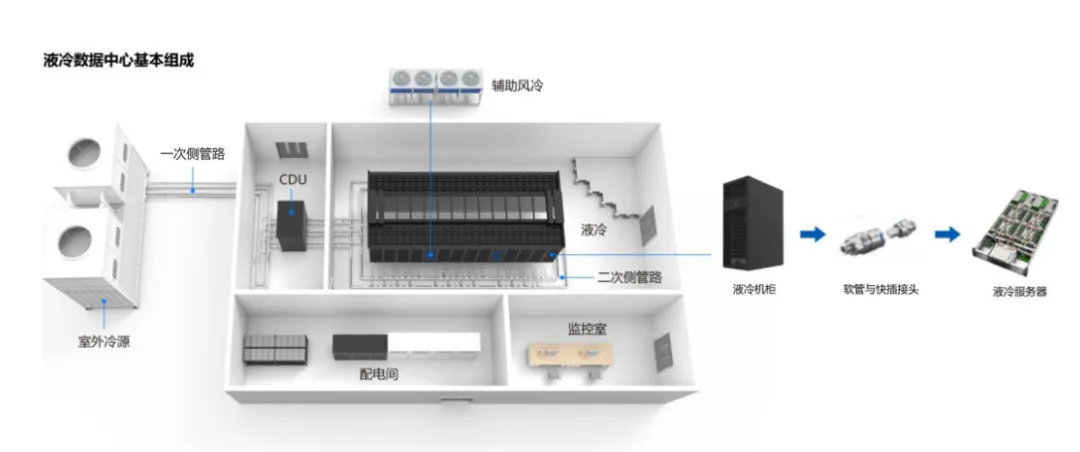

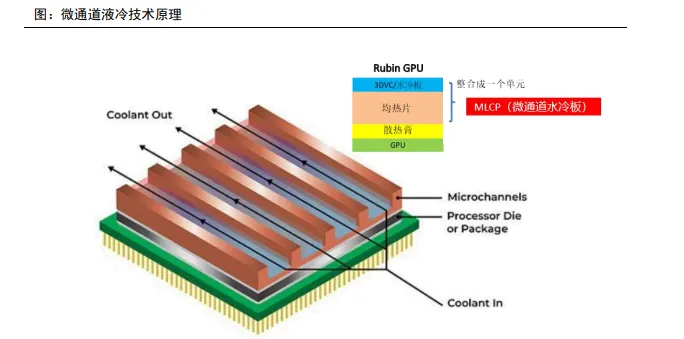

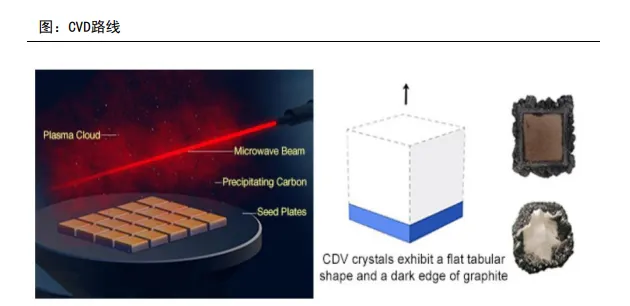

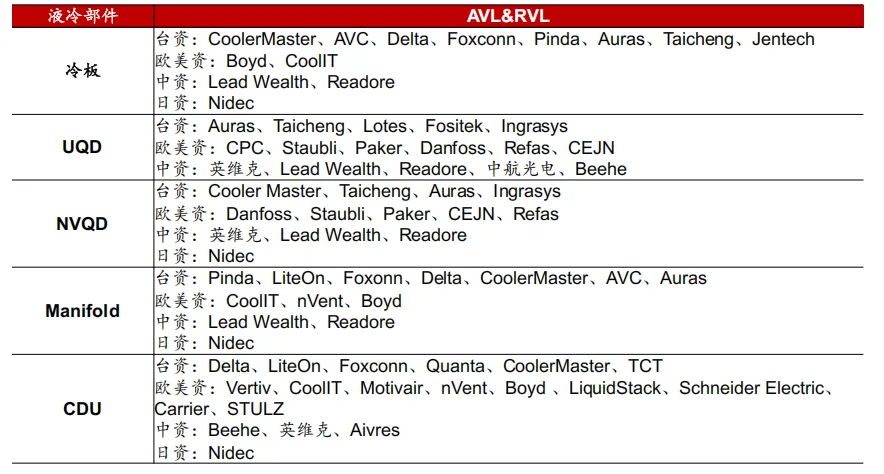

这个需要说明的是,液冷不再是用与不用的问题,而是要用多少的问题,因此行业具有了强贝塔属性。二问:目前的散热技术层出不穷,液冷是不是有概率被替代掉?答:从技术迭代角度看,微通道散热技术、金刚石散热技术和液冷技术,因为应用场景的差异,更多是相辅相成,角色互补,不存在谁把谁替代掉。微通道散热技术,是将传统覆盖在芯片上的金属盖和上方的液冷板整合成一个单元,内部通过蚀刻工艺,形成微通道,使得冷却液直接流经芯片表面。这种技术工艺整体散热效率较高,直接作用于芯片,但尚在测试和验证阶段。金刚石散热技术,是从材料端进行技术迭代,也是直接作用于芯片表面带走芯片的热量,这里最成熟的就是CVD路线。上述两种路线目前的呼声是最高的,尤其是金刚石散热,近期也是频受资本市场炒作的热爱,但这里需要说明的是,无论是微通道技术还是金刚石散热技术还是后续的在研发的液态金属优化TIM都是直接作用于芯片本身的,即带走芯片运作过程中产生的热量以此来保证芯片的正常运作。但芯片是数据中心服务器的一部分,芯片产生的热量可以用技术迭代升级进行高效散热,但散发的热量是回到了数据中心服务器,而数据中心服务器的散热还是要用到液冷,因此这个逻辑并不会发生本质改变。所以,从逻辑角度看,即使后续芯片散热技术不断升级迭代,液冷的需求并未发生实质性变化,反而有不断助推的作用。至于市场传言的所谓金刚石散热替代液冷,液冷已不再是刚需的言论也纯属是子虚乌有。答:自主可控的研发能力和不断迭代的产能就是国产厂商突围的先天条件。目前液冷厂商更多是以台企和欧美大厂为主,国产厂商占据的市场份额较小,用网友的话说,国产厂商只能看着别人大口喝酒吃肉,自己连口汤都喝不上。首先,我国拥有世界上最为完善的制造链条,也拥有世界上最为庞大的产能制造,这在AI产业不断扩容的阶段是必不可少的硬核实力。海外厂商在AI一些细分领域中已经出现了巨大的产能瓶颈,订单外溢明显,这部分外溢的订单就是国产厂商非常好的试金石。其次,作为海外大厂的合作厂商,产品稳定、质量可靠、价格适宜,这三个先决条件我国厂商都已经具备。最后,既然没法成为直接供应商,但用其他的路径间接式介入也是可行的;另外,我国AI产业也在快速发展,国产也有很大的机会。这三个逻辑有望支撑国产厂商在日趋竞争激烈的环境中杀出重围,不断蚕食外企的市场份额。文章最后,液冷是我个人非常看好的产业趋势方向,从个人在公众号发布液冷的文章至今也有一年多的时间了,这个产业也从概念性叙事逐步进入到产业趋势落地再到业绩爆发前夜。后续个人依旧还会不断跟进液冷的发展动态,大家可以点赞+关注,这样行情分析不迟到。