拆解“合同负债”:投行与资管业务背后的收入蓄水池

拆解“合同负债”:投行与资管业务背后的收入蓄水池

2026年5月27日

刚学新收入准则那会儿,我对“合同负债”这块其实一知半解,只算个半吊子水平。但有一个最基本的常识始终是清晰的:资产负债表上的所有数据,确认的都是时点数,也就是以资产负债表日那个截止时间点的状态来定格。这是一个大前提。

在国内,收入目前仍按权责发生制来确认。这就意味着,假如你和我签了一份文章合约,你预付了一部分款项,而文章我只交付了一部分,那么这笔预付款在收款当天就不能被确认为我的收入,而必须挂在“合同负债”上。

图1

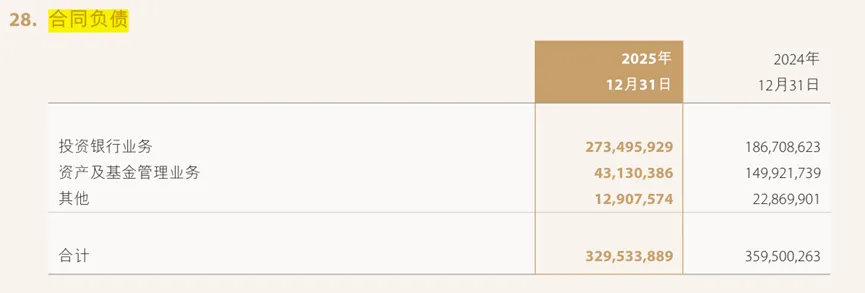

如果这个主体是中金,这背后到底藏着怎样的运行逻辑?我们透过中金公司的财报,来一探究竟。你会发现,合同负债大量集中在投行业务和资管业务中。这些部门赚的钱,为什么会有一部分被归类到这里?

01 合同负债的前世今生

01 合同负债的前世今生

2017年修订后的新收入准则,给合同负债下了一个清晰的定义:“企业已收或应收客户对价而应向客户转让商品的义务”。说白了,整个合同约定的活儿还没干完,先收到的钱就得放在合同负债这个筐里。

这里面还有一个重大变化:新准则将原准则下的 “预收账款”和“递延收益” 统一纳入了“合同负债”科目进行列报。比如中金投行业务中原有的递延收益(如保荐费的递延部分),如今也改头换面,归入了合同负债。

02 投行业务:周期长、分阶段收款的天然土壤

投行业务,用八个字总结就是:周期长、分阶段收款。

以我们熟悉的IPO保荐项目为例,它要为帮企业实现上市目标提供一揽子服务。整个合同执行起来是怎样的节奏?根据行业实践,收款节点通常分布在多个阶段:

签订保荐协议后,支付10%;

上市申请被监管机构受理后,再支付50%;

上市成功后,支付剩余的40%。

中金需要在整个保荐过程中持续提供服务——尽职调查、制作申报材料、报送审核、回复问询、上市后持续督导。这个过程的收款非常琐碎,绝不能按收款时点直接确认收入。上述各阶段收到的款项,不能直接进入主营业务收入或递延收益,而是要先进“合同负债”这个蓄水池,等履约义务全部完成之后,才能实现结转。

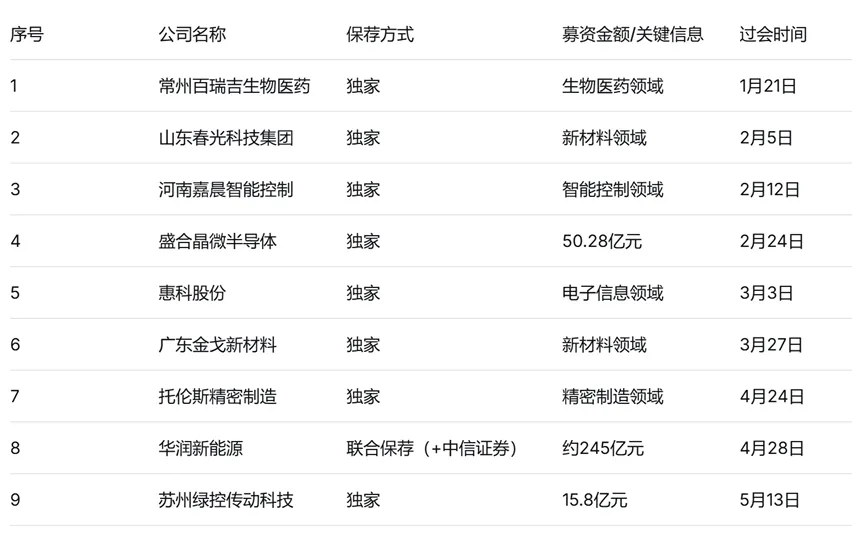

从财报数据看,中金的投行家底有多厚?

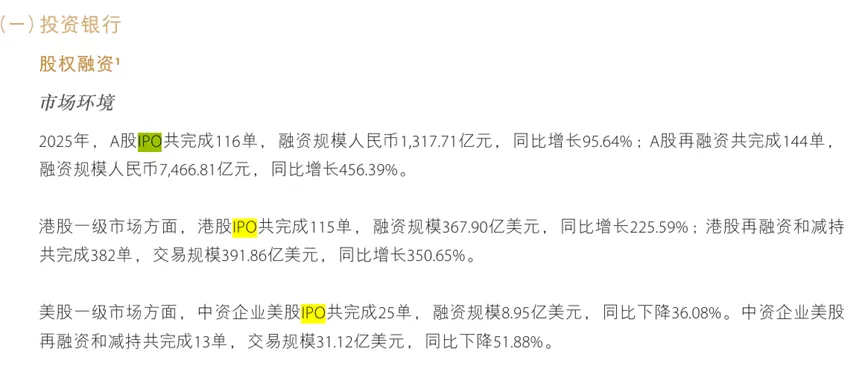

2025年的投行市场相当可观。数据显示,全年A股市场共完成116单IPO、港股115单、美股25单。其中,中金在A股成功保荐7家,港股41家,美股2家。这一年,中金的承销、保荐、财务顾问三大收入合计达52.04亿元,相较上一年的32.15亿元,大幅上升了61.87%。除财务顾问业务外,证券承销收入近乎翻了一倍,保荐业务更是增长了近75%。

看完这份财报,我们不但要看清业务发展状况,更要弄懂里面的运行逻辑:承销金额和收入之间到底是什么关系?新的合同负债又是怎样产生的?

03 费率迷局:为什么承销收入≠承销金额×费率?

市场上的收费模式和费率差异,是解开谜题的第一把钥匙。

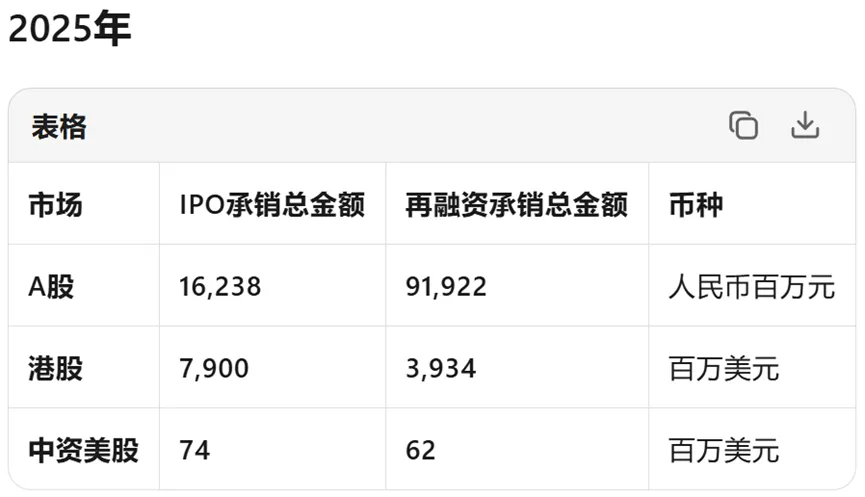

A股市场的费率高低有别。通常承销费率在募资额的5%~15%之间,按比例收费,同时还设有保底费用。如果按2025年的承销金额来粗估,7单IPO对应的费用可能在8亿~24亿,但实际上远不会这么高。大型项目的承销费率可低至0.5%~5%以内。再融资的费率更低,通过定增、配股等方式增发股票,费率往往在0.3%~1.5%。因为承销金额足够大,费率就有了下调空间。更极致的情况是,头部券商对大型央企、国企项目时常给出“地板价”费率,甚至低于0.1%,以此来换取后续的债券、并购重组等业务机会。

A股市场的费率高低有别。通常承销费率在募资额的5%~15%之间,按比例收费,同时还设有保底费用。如果按2025年的承销金额来粗估,7单IPO对应的费用可能在8亿~24亿,但实际上远不会这么高。大型项目的承销费率可低至0.5%~5%以内。再融资的费率更低,通过定增、配股等方式增发股票,费率往往在0.3%~1.5%。因为承销金额足够大,费率就有了下调空间。更极致的情况是,头部券商对大型央企、国企项目时常给出“地板价”费率,甚至低于0.1%,以此来换取后续的债券、并购重组等业务机会。

港股市场也是同样的逻辑。宁德时代港股IPO募资410亿港元,承销费率仅0.2%;美的集团港股IPO费率约0.8%。中金2025年港股IPO承销金额翻倍,但收入增长相对温和,正是因为在大型A+H项目上,费率被显著摊薄。大型集团手握庞大的承销量,自然就有了和券商坐下来协商费用的底气。

港股市场也是同样的逻辑。宁德时代港股IPO募资410亿港元,承销费率仅0.2%;美的集团港股IPO费率约0.8%。中金2025年港股IPO承销金额翻倍,但收入增长相对温和,正是因为在大型A+H项目上,费率被显著摊薄。大型集团手握庞大的承销量,自然就有了和券商坐下来协商费用的底气。

回到最初的问题:为什么报表上“证券承销业务收入”并不简单地等于“股权承销金额×费率”?还有三个重要原因:

业务构成不单一。承销收入不只包含股权融资,还有大量债券承销(公司债、金融债、ABS等)。2024-2025年境内债券发行规模下滑,这部分收入可能同比萎缩,抵消了股权承销的部分增量。

收入确认有跨期。港股IPO数量上升得很快,但像一些大额港股IPO项目,收入很可能在年末甚至次年初才确认,这就造成了承销金额与收入在时间上的错配。

联席承销要分账。中金作为牵头主承销商,名义上承销份额很大,但如果项目有2~3家联席主承销商,实际收入需要按比例分割,并非由中金独享。

正在路上的大项目们

正在路上的大项目们

看看今年的储备项目,就能更直观地理解这股蓄力。长鑫科技拟募资295亿元的IPO,是中金与中信建投联合保荐的项目,也是科创板史上第二大IPO,仅次于中芯国际。如果募资成功,即便按0.5%的费率保守估算,也至少能带来1.5亿元的承销收入。

港股方面,壁仞科技(港股GPU第一股)于2026年1月上市,曦智科技于2026年4月上市,牧原股份港股募资120.99亿港元,中金均担任保荐机构。还有一批企业正在筹备赴港上市。可以观察到,进入2026年,中金更侧重于为那些已具备大型资产、募资总额达到千万甚至亿级的企业提供服务,以此不断加固自己的保荐口碑。

合同负债的真实增量

投行合同负债的期末余额较期初增加了约0.86亿元(2.73亿-1.87亿),也就是说,2025年内中金在手项目多收了约0.86亿元的预付保荐费和辅导费。按照国内IPO项目的执行周期推算,这笔钱的背后大约对应着4~6个中型IPO项目,或若干债券、再融资项目的预收款项。判断的核心在于收入时点处于项目执行周期的哪一位置。比如长鑫科技近300亿规模的IPO,项目收款节点可能侧重于辅导和申报阶段,而类似盛合晶微(已经上市)这样50亿募资的大项目,其预收款也可能在前端就已经确认为合同负债。

04 一笔典型的会计分录长什么样?

当投行收到预付款时,账务处理已经非常规范:

借:银行存款 1,060,000

贷:合同负债 1,000,000

应交税费——待转销项税额 60,000 (增值税税率6%)

进入服务阶段,比如6个月的辅导期结束,服务义务履行完毕:

借:合同负债 1,000,000

应交税费——待转销项税额 60,000

贷:主营业务收入 1,000,000

应交税费——应交增值税(销项税额) 60,000

在执行过程中发生的各类成本,比如投行人员出差尽调的差旅费、人工成本,要先归集为“合同履约成本”,再按履约进度结转为营业成本:

借:合同履约成本 300,000

贷:应付职工薪酬/银行存款 300,000

借:主营业务成本 300,000

贷:合同履约成本 300,000

05 再融资与财务顾问的暗线

05 再融资与财务顾问的暗线

再融资板块属于承销的一部分,虽然费率普遍不高,但收入体量仍相当可观。例如卓胜微34.75亿元的定向增发由中金独家保荐,安陆科技2026年的定向发行、保利发展50亿左右的定向可转债,背后都是中金的身影。今年一季度,中金参与的再融资公司数量已达10家,募资规模合计约182亿元。

至于财务顾问业务,今年最引人注目的事件莫过于中金自身吸收合并东兴证券、信达证券。当然,这属于服务公司内部的资本运作,并不能算作财务顾问收入的一部分。真正的并购重组财务顾问收入,还是来自那些外部的产业整合大案。

06 资管业务:合同负债的另一片深水区

06 资管业务:合同负债的另一片深水区

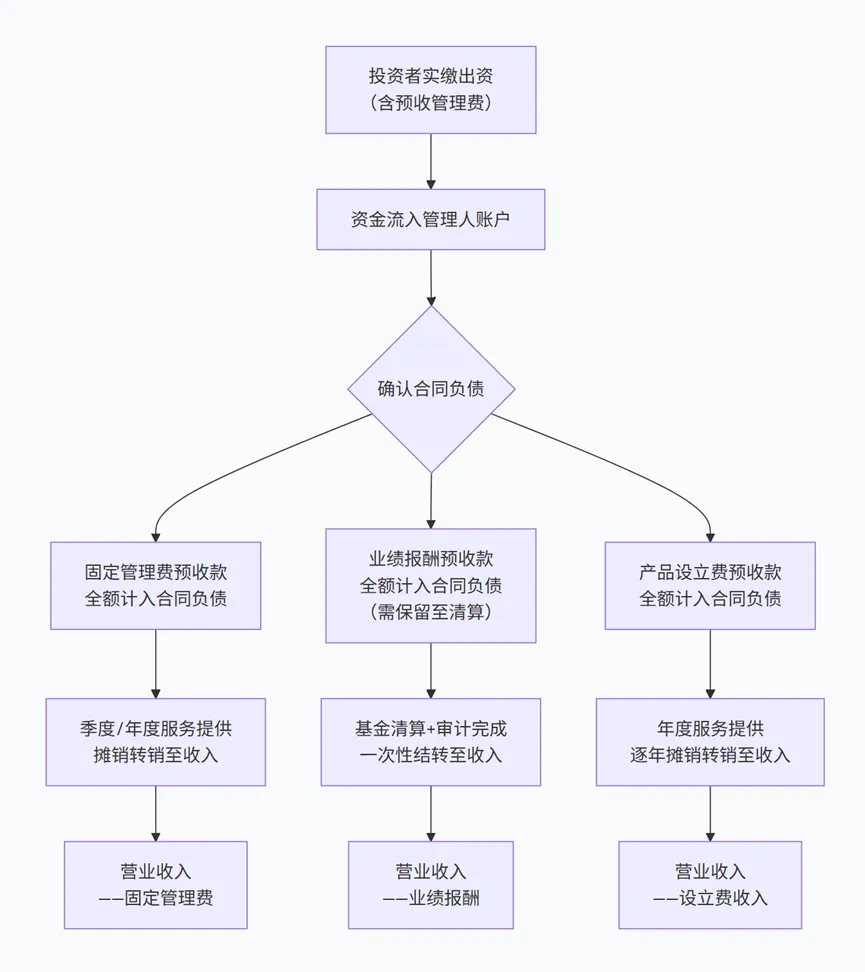

资管服务的合同负债形成逻辑,和投行有所不同,但内核一致。

在会计处理上,假设你接受了中金的资产管理服务,按照管理费的收取模式,通常采用“前一日基金资产净值 × 年费率 ÷ 当年天数”的方式,在每月末汇总确认。但业务尚未完全完成时,如果客户提前预付了款项,这笔预收款同样不能放在预收账款里,而必须归类到合同负债,随着服务的推进再逐步确认收入。

中金旗下,中金基金、中金资本、资产管理、中金财富等都有一定体量的合同负债,其中最主要的承载体是中金资本。其私募平台管理着境内外股权投资基金、母基金、基础设施基金等,是合同负债的“蓄水大户”。

这笔钱是如何运行的?

假设某私募债券基金的管理费率为1.2%/年,客户在季度初一次性预缴三个月的管理费,那么只有当月对应的部分可确认收入,后两个月的管理费全部先进入“合同负债”,再按月结转。

我们再以一个简化的私募股权基金案例来看得更真切一些:

我们再以一个简化的私募股权基金案例来看得更真切一些:

案例设定:中金成长一号股权投资合伙企业(有限合伙)

基金管理人:中金资本

基金规模:认缴总额100亿元,分3年实缴,首年实缴40亿元

管理费率:实缴出资总额的2%/年

支付方式:每季度初预收当季度管理费

业绩报酬:超额收益的20%分成,设有回拨机制

第一年第一季度,管理费为:40亿元 × 2% ÷ 4 = 2,000万元。由于管理人尚未提供当季服务,这笔钱要全额计入合同负债:

借:银行存款 20,000,000

贷:合同负债——管理费预收款 20,000,000

之后,随着行业调研、标的筛选、尽职调查、投后管理等工作逐月发生,再按比例将合同负债结转至收入。假设按月等额转销,1月末:

借:合同负债——管理费预收款 6,666,667

贷:营业收入——固定管理费 6,666,667

如果预收的管理费存在跨期,对应的合同负债就会继续保留,不会结转。

合同负债的第二个重磅来源:业绩报酬的递延确认

假设该基金在存续第五年,有一个被投企业成功IPO后退出,产生超额收益10亿元,按20%计提业绩报酬:

借:银行存款 200,000,000

贷:合同负债——业绩报酬递延 200,000,000

但且慢,这笔钱实际上需要等基金整体清算完毕,确认整体盈利水平达标、且没有后续项目亏损拖累回报之后,才能真正落袋。由于存在回拨机制,法律上这属于一项或有负债,必须全额保留在合同负债里。直到存续第8年末,基金最后一笔项目退出,审计确认所有条件满足、回拨风险消除,才一次性结转:

借:合同负债——业绩报酬递延 200,000,000

贷:营业收入——业绩报酬 200,000,000

这类合同负债往往长达8~10年不转销,在资产负债表中长期沉淀,规模也远超固定管理费形成的那部分。

还有第三个来源:产品设立费

私募股权基金设立初期,投资者会一次性缴纳产品设立费(通常为认缴额的0.5%~1%),这笔钱对应着管理人未来数年的设立、备案和投资人服务义务,同样需全额计入合同负债,再逐年摊销。

07 税务上的小细节:增值税的时点智慧

合同负债代表的是预收收入,在会计上和税法上都不算真正的收入,因此通常不产生递延所得税。但增值税的处理就需要格外精细了。

根据新收入准则,合同负债核算的是不含税金额。预收款中包含的增值税部分,不能混入合同负债,而应单独计入“应交税费——待转销项税额”。

收到预收款时(假设收款113万元,税率6%):

借:银行存款 1,130,000

贷:合同负债 1,000,000

应交税费——待转销项税额 130,000

待服务履行、真正达到收入确认时点时,再进行处理:

借:合同负债 1,000,000

应交税费——待转销项税额 130,000

贷:主营业务收入 1,000,000

应交税费——应交增值税(销项税额) 130,000

在过往的旧准则下,预收部分往往是含税价,收到钱就要全额申报增值税,税款就得提前缴纳。如今通过“待转销项税额”这个科目,实现了增值税纳税义务与收入确认时点的合理匹配,相当于给了企业一个合法的“缓冲期”。

对于动辄横跨数年的长期私募产品,更需要建立专项台账,持续跟踪基金清算状态与收入确认条件的变化,做到条件满足时及时结转,避免因长期挂账而引发税务风险。