写在最前面,如何你看到这篇文章,欢迎先点个关注。

前面三个章节分别介绍了利润表,资产负债表和现金流量表,在很多地方的案例中都能看到母公司报表与合并报表,那么第四个章节就来揭秘一下合并报表。

再进一步:合并报表与母公司报表

设立企业的时候,可以有两种不同的选择:

第一种选择:跟几个志同道合的人合伙,对某个业务领域有感觉,立志于在该领域里通过研发创立出新的市场。

第二种选择:认为自己搞业务太累了,不想这样搞,你从一开始就搞投资,而不搞经营管理。

其实还有第三种选择:自己在从事某些产品或服务的同时,也通过对外控制性投资设立子公司或分公司的方式,由子公司或分公司去组织一些经营活动。

所以这个时候就有合并报表和母公司报表了。看母公司报表,你就能够了解企业的战略发起情况(母公司的资产结构体现了企业的战略选择),也要看合并报表——合并报表展示了战略执行的结果。

合并报表与母公司报表的差别

合并报表与母公司报表的根本差别在于编制依据和编制范围上的不同。而且在考察母公司所控制的企业整体实力、盈利能力以及现金流转状况的时候,一定要看合并报表。

合并资产负债表与母公司资产负债表

1)越合并越大的项目:一般情况下,这些项目意味着母公司和子公司在相关项目上没有交集或交集较少。

2)越合并越小的项目:一般情况下,有的是母公司向子公司进行控制性投资占用的资金,有的是互相买卖业务形成的债权和债务

3)商誉:合并资产负债表中有商誉,母公司资产中没有商誉

4)少数股东权益:股东权益中属于子公司非控制性股东的权益,少数股东权益越大,意味着母公司对子公司的持股比例越低,也意味着企业在实现对子公司控制的过程中的代价越小。

合并利润表与母公司利润表

1)越合并越大的项目:与资产负债表相同,意味交集较少。

2)越合并越小的项目:案例中格力电器越来越小的项目是利息收入和投资净收益,意味着母公司可能向子公司提供的资金收取了利息,母公司收取了相当规模的子公司分回来的现金股利。

3)少数股东损益:合并报表有,母公司报表没有。

合并现金流量表和母公司现金流量表

1)越合并越大的项目:同上

2)越合并越小的项目:合并前后的差额反映了丰富的母公司与子公司直接的资金往来,业务往来以及投资关系信息。

3)子公司吸收少数股东投资收到的现金和子公司支付给少数股东的股利、利润

需要重点关注的几点为:

第一,越合并越小的项目,体会母公司和子公司之间的联系。

第二,商誉,往往是企业存在重大风险的地方。

第三:关注少数股东权益和少数股东损益

第四:关注利润表和现金流量表的投资收益,取得投资收益收到的的现金之间的关系,体会子公司对母公司的分红贡献。

少数股东权益与少数股东损益真的少吗

少数股东权益,少数股东损益的少不是规模少,而是非控制。实际上,少数股东对企业可能有很大的价值。

第一:吸纳少数股东入资子公司,可以固化子公司与少数股东的业务联系。

第二:吸纳少数股东入资子公司,可以弥补控制方资金不足问题。

第三:吸纳少数股东入资子公司,可以帮助企业在特定区域拓展业务,规避风险。

当然,也有少数股东权益为零的企业,这些企业一般具备如下三个特征:

第一:母公司资金较为充裕

第二:企业对子公司的市场开拓,风险管控有信心,不需要借助其他股东去协助市场开拓和降低风险

第三:子公司盈利能力较强,不希望与其他股东分享子公司的财务业绩。

商誉是商业信誉还是雷

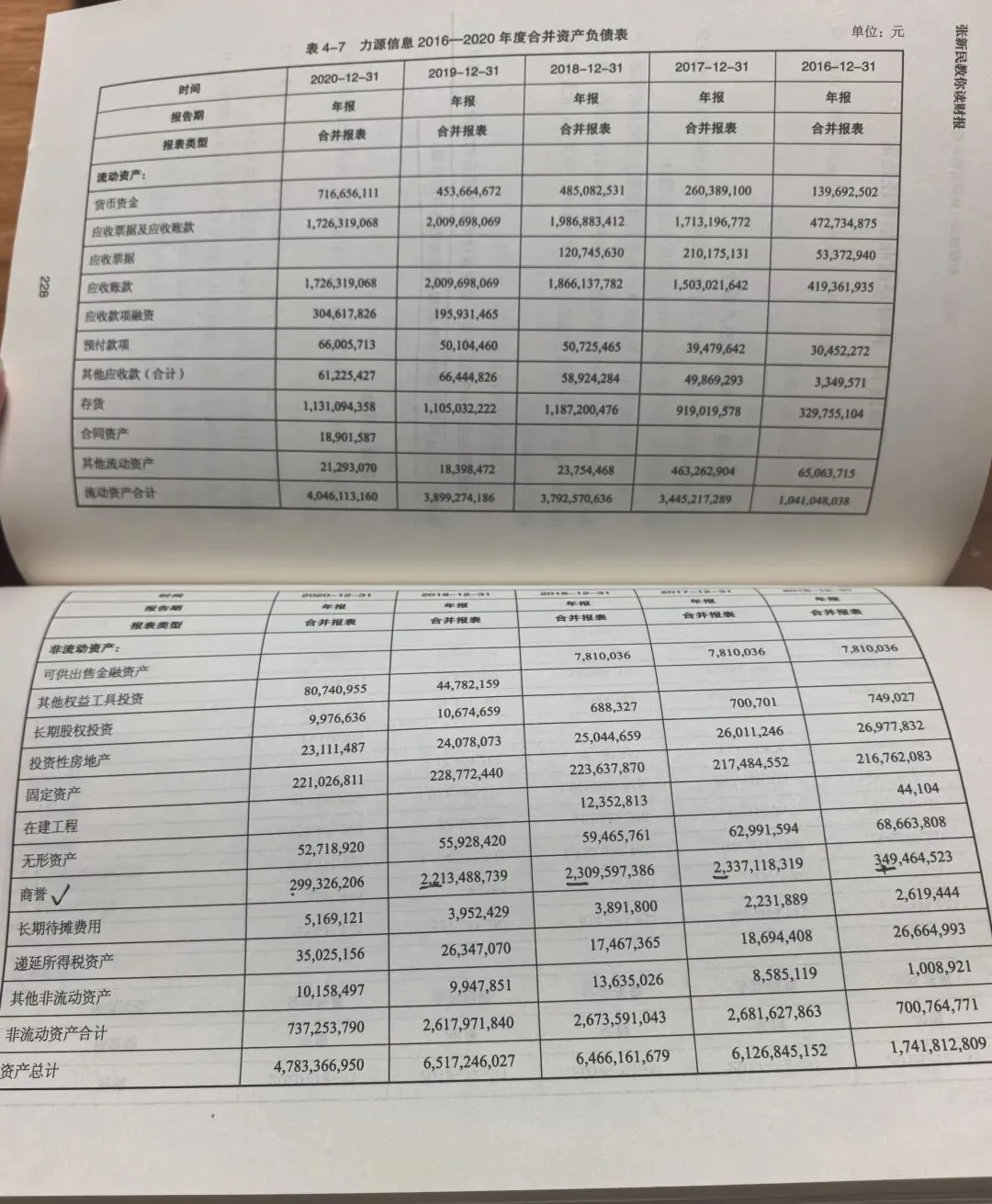

商誉与商业信誉完全是两回事,商誉是在企业并购过程中,买方支付给卖方股东的对价中,超过被收购企业公允评估价值中与收购股份所对应部分的价值。

书中以力源信息为例,大家能看到在2020年商誉下降非常大,所以,商誉越高,企业在收购过程中的代价就越大;商誉越高,企业的风险越大。

至此我们已经完成本书前四章的内容,已经啃完一小半,还剩五章继续学习和总结。

写在最后面,如果你已经看到了这里但还没有关注,欢迎关注哟!