一、乳制品深加工核心在于浓缩或提纯原奶有效营养成分

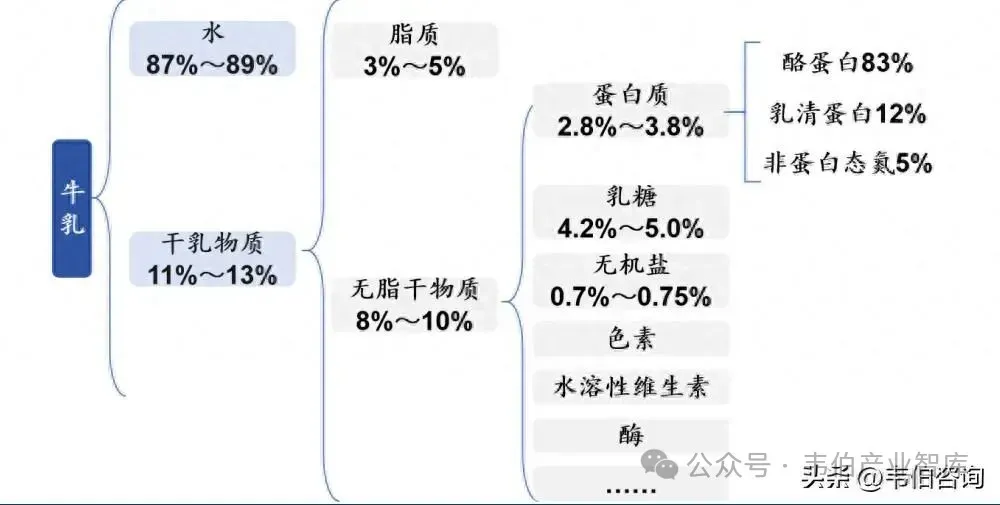

从成分结构看,牛奶中水分质量占比高达87%-89%,而真正构成营养与经济价值的精华成分一蛋白质、脂质等干物质仅占11%-13%,这种遵循“二八定律”的结构性特征,决定了乳业从液态奶升级到固态奶、精深加工的必要性和价值。

将乳制品深加工定义为“通过技术手段对原奶中的有效成分进行更精细的分离浓缩和纯化,将其转化为高价值的终端产品或原料”,相应地产品分为两类,一类是成分浓缩型,如稀奶油、黄油、奶酪等营养密度较高的风味型产品;另一类是成分提取型,如酪蛋白、乳清蛋白、乳糖等高纯度成分。

原奶中精华营养成分干乳物质质量占比

二、乳制品深加工具备“需求精准化”与“产值最大化”的双重意义

从需求端看,深加工产品通过营养成分浓缩或提纯,可实现精准摄入、高效利用;从生产端看,深加工可通过对主、副产品系统化的开发利用对原奶实现“吃干榨净”式利用、创造更大的价值。

具体看,以100吨原奶为基础(价值约30万元),加工成大包粉产值约33万元,增值有限,且集中喷粉、价格下行时极易亏本;若加工为稀奶油、黄油或奶酪,主产品产值分别可达35万元、27万元与40万元,若进一步将配套副产品喷雾干燥生成粉状产品,整体产值可提升至约45-53万元,相当于原奶价值的1.5-1.8倍;

若再进一步对副产品提纯乳蛋白等高价值成分,则总产值可突破60万元,达到原奶基础价值的2.1-2.2倍,真正实现对原奶的“吃干榨净”与价值最大化。

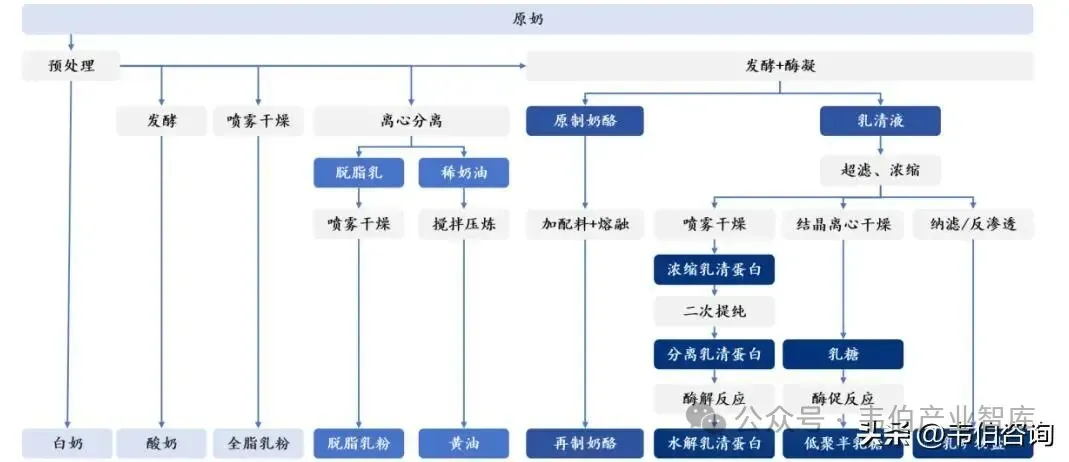

乳制品加工的工艺流程及配套产物

三、品类路径:稀奶油、黄油先发,原制奶酪势在必行

中国乳企后发切入乳制品深加工,应从稀奶油、黄油两大技术难度中等的品类着手切入,同时加紧推进原制奶酪量产,并尝试依托乳清液开发蛋白等充分挖掘副产物价值。具体看:

1、稀奶油:高景气、中等门槛,兵家必争之地:稀奶油百亿级市场规模、需求景气,后发者仍具切入机会,且生产难度相对低,是当前深加工热门布局品类。市场维度:百亿级市场、高景气度,后发者仍具切入机会。

稀奶油是两油一酪中商业化相对早的品类,产品最早面世可追溯到上世纪,但早期受更低廉的植脂奶油替代影响发展缓慢,雀巢、安佳等外资厂商主导市场并进行初期的市场培育,2010年之后受消费升级和终端烘焙及茶饮产品创新带动需求扩容,稀奶油发展提速,当前原料端市场规模预计213亿元,是目前深加工产品中规模最大的品类,且19-25年消费量CAGR达10%保持景气增长。

另外看稀奶油的茶饮、烘焙等B端客户,客户粘性较高,且后发厂商仍具备通过新品共创切入供应商体系的机会。

2010s国产厂商即具备稀奶油生产技术

四、现制茶饮渠道乳品市场规模最大、具备成长高景气

受益于头部企业产品创新推出芝士水果茶、奶盖茶、黄油拿铁等系列爆品,助力消费者对于两油一酪的品类教育,带动需求快速扩容。

现制茶饮渠道预计是当前B端乳品市场中规模最大、成长速度最快的渠道,测算2025年即饮茶/咖啡两个子渠道乳品市场规模达308亿/236亿元,中性预期以16%/17%的增速成长至2028年的479亿/382亿元,合计市场规模有望突破860亿。

产品创新为后发乳企提供切入供应链机会,大客户突破有望实现相当规模收入,利好头部乳企。现制茶饮中即饮茶为口味型消费,决定其产品创新频繁,若乳企能适配其新品供应链要求、为其提供全套的解决方案,即便后发亦有望切入其供应链体系。

另外,茶饮和咖啡的行业集中度均较高,2023年CR5可达45%/47%,攻克头部大客户即可实现快速放量。考虑到大客户偏好供应稳定、能提供系统性解决方案的供应商,甚至希望供应商品牌可为茶饮品质做背书,利好品质有保证、管理水平高、品牌知名的头部乳企。

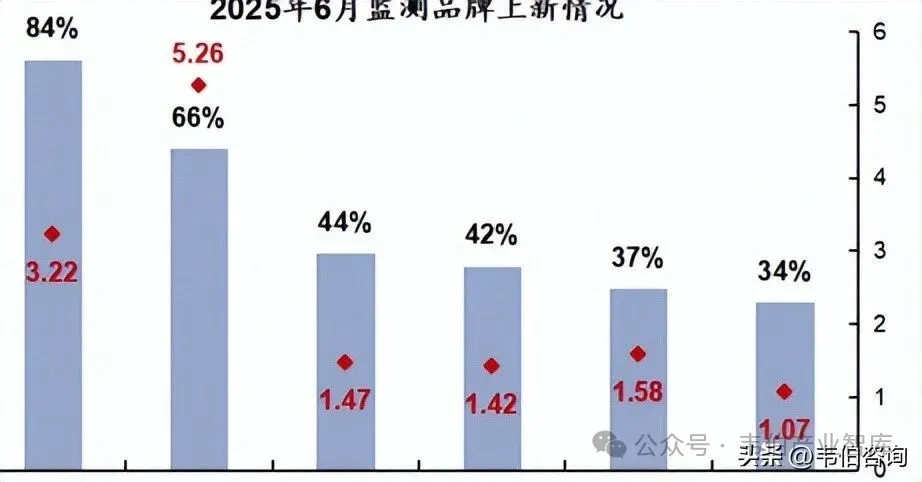

茶饮是所有品类中品牌上新率最高的品类

目录

一、乳制品深加工:锚定产值最大化,品类技术难点各异

(一)产值视角:提炼有效成分,创造更大价值

(二)技术视角:两油一酪追求风味,生产依赖经验

二、产业落地:400亿以上替代空间,从易到难逐个突破

(一)品类路径:稀奶油、黄油先发,原制奶酪势在必行

1、稀奶油:高景气、中等门槛,兵家必争之地

2、黄油:奶源要求较高,协同销售放大价值

3、原制奶酪:成长潜力巨大,自主生产意义深远

4、成分类:卡位景气营养赛道,创造更大产业价值

(二)渠道路径:应先拓茶饮、西餐,而后攻克烘焙

1、现制茶饮

2、西式快餐

3、烘焙

三、产业布局:价值卓然,加速扩容正当时

(一)布局价值:振兴中国乳业,强化乳企竞争力

1、对产业

2、对乳企

(二)可行性

图表目录

图表:原奶中精华营养成分干乳物质质量占比

图表:乳制品深加工产品可分为成分浓缩型和成分提取型两类

图表:稀奶油“水包油”,黄油“油包水”,奶酪营养成分丰富均衡

图表:乳制品加工的工艺流程及配套产物

图表:乳制品精深加工可在原奶基础上创造的价值

图表:日本消费者选择消费奶酪的首要原因是好吃

图表:乳清蛋白粉以高蛋白含量、高纯度为营销卖点

图表:乳制品深加工产品分类及难度分梯度

图表:乳制品加工相关技术情况..

图表:测算深加工产品原料端市场规模

图表:国产厂商即具备稀奶油生产技术..

图表:稀奶油关注多项产品属性以及打发操作

图表:国产稀奶油含脂量不输外资、品质加速追赶

图表:含脂量超稀奶油进口量维持景气增长

图表:近年受国产替代影响稀奶油进口额有所下滑

图表:伊利蒙牛加码黄油生产..

图表:黄油消费量维持低个位数稳健增长

图表:黄油进口量CAGR达%

图表:中国再制奶酪产业链成熟,原制奶酪仍处于初期

图表:经测算,中国奶酪市场规模

图表:中国奶酪消费量预计

图表:日本奶酪消费量是

图表:不同硬度的奶酪存储时间从数周到数年不等

图表:中国奶酪进口市场规模..

图表:乳清进口规模保持景气增长

图表:乳清蛋白、乳糖等成分运用于营养保健品

图表:B端渠道乳品市场规模测算及集中度情况.

图表:现制茶饮咖啡创新频出带动乳品需求扩容

图表:茶饮是所有品类中品牌上新率最高的品类

图表:茶饮/咖啡行业集中度较高

图表:测算茶饮渠道乳品规模

图表:西式快餐亿市场汉堡披萨为两大品类

图表:百胜中国门店数稳健增长..

图表:测算汉堡/披萨芝士市场规模/亿..

图表:西式快餐CR可达%,披萨品类更高

图表:独立烘焙店出货占比%仍为第一大渠道

图表:全国烘焙专门店千亿规模

图表:烘焙创新网红单品频出,如好利来半熟芝士

图表:年烘焙渠道对应乳品规模约

图表:中国乳业深加工国产化率

图表:中国深加工品类对传统乳业大国有进口依赖

图表:国家及地方出台相关政策,推动乳制品深加工产业发展

图表:乳业自下半年以来持续供过于求

图表:原奶价格下行趋势已延续超

图表:测算深加工产能投产,满产可拉动超万吨原奶消耗

图表:进口产品折算为原奶占总消费量

图表:深加工预计拉动原奶消费量,未来有望平衡

图表:奶价平稳年份,奶价呈现明显季节性波动

图表:散奶价格波动性更大

图表:中国当前奶类消费结构仍以液奶为主

图表:中国奶酪、黄油总消费量稳中有升

图表:恒天然大中华区分板块业绩表现

图表:妙可蓝多的奶酪业务毛利率水平较高

图表:妙可仅个位数的净利率水平有较大提升空间

图表:奶酪生产的成本结构中原奶占据约%

图表:中国生鲜乳价格已低于欧盟、接近新西兰

图表:中国原奶质量提升明显,乳脂、蛋白含量提升

图表:中国乳蛋白率较样本国家均值差距从

图表:乳企多与外资企业合作,提升乳制品深加工技术

图表:双寡头格局下,伊利蒙牛收奶量占比超%

图表:双雄通过持股/战略合作等方式强化原奶掌控

图表:重点公司乳制品深加工产能布局情况

来源:证券;33页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com