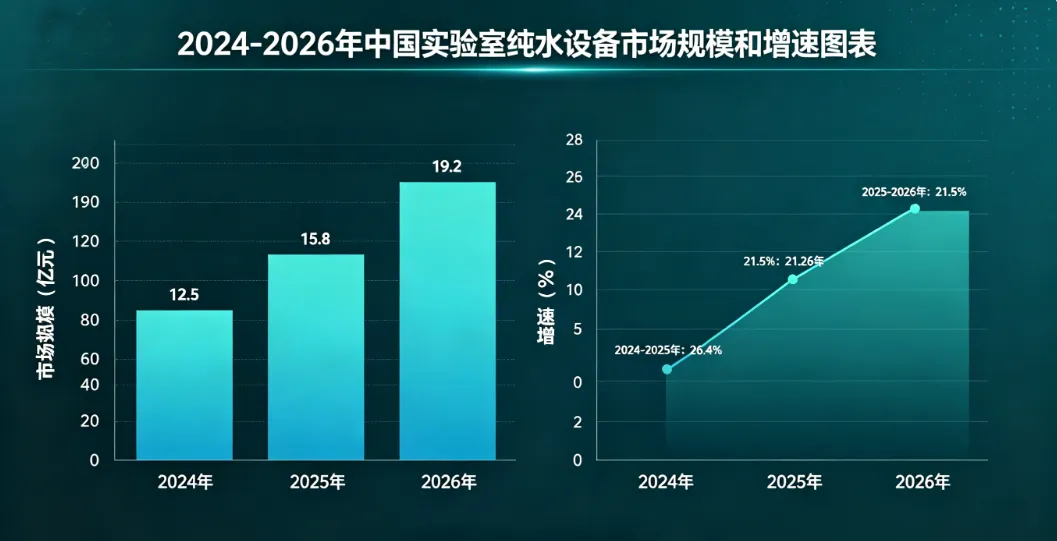

先说结论:2026年中国实验室纯水设备市场规模已逼近48亿元,连续三年保持两位数增长。国产替代加速推进,但高端市场的"最后一公里"依然被外资把着。

01 市场大盘:连续三年两位数增长,增速没刹车

全球市场2025年约7.5亿美元,年增速6.85%。中国市场的增速是全球的近两倍——不是我们跑得快,是基数低、渗透率还在爬坡。

一句话判断:这个赛道远没到天花板。

02 需求结构:生物医药撑起半边天

2026年需求拆开看,格局非常清晰:

| 42% | ||

生物医药一家吃掉42%的盘子。 这意味着,谁能拿到药企和CDMO的采购订单,谁就拿到了增长的主引擎。

PS:小编觉得疫情后的市场趋势,对生物医药的影响还是比较大!

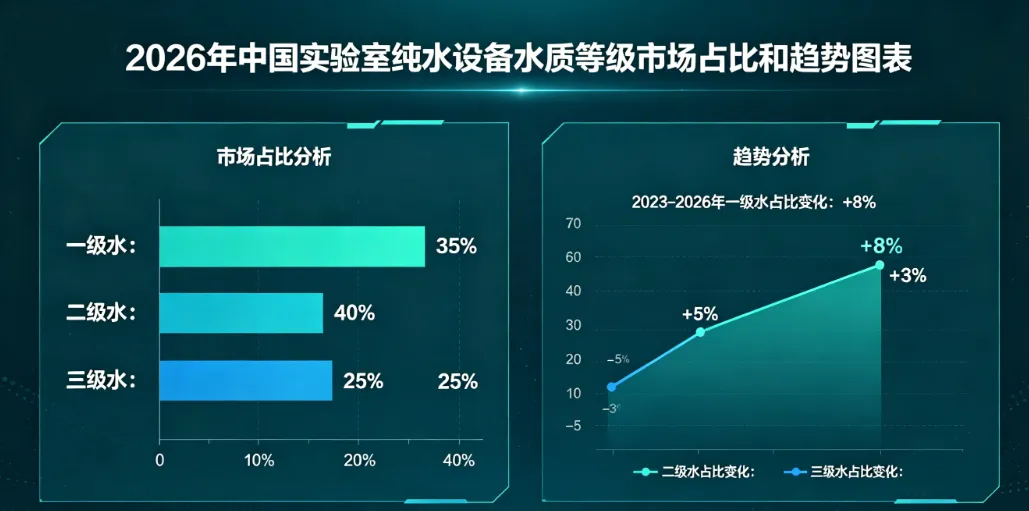

03 水质等级:I级超纯水正在"通吃"

这组数据值得每个厂商重视:

| 一级超纯水 | 58% | ||

一级超纯水已经占据近六成市场,而且还在加速替代二、三级。

翻译成人话:客户越来越"卷"水质要求了。谁家能稳定输出TOC≤5 ppb的I级水,谁就能抢到增量订单。

04 国产替代:量上赢了,价上还没赢

这是整篇最值得细读的部分。

| 68.4% | ||

| >65% | ||

| 61.5% |

量的仗,国产基本打赢了。价的仗,还差最后一截。

高校和政府采购是国产的基本盘,65%以上的中标率说明政策红利已经兑现。但单价15万以上的高端市场,外资仍占六成——这块才是利润最厚的蛋糕。

写在最后

47亿的市场,68%的国产出货量,14%的一级水增速——三个数字勾勒出同一张图:

这是一个"中低端已国产化、高端正在攻坚"的市场。

对厂商来说,现在的核心命题不是"要不要做",而是"往哪个段位打"。靠走量吃中低端,利润率会被压缩;往高端冲,技术和品牌都是硬门槛。

对采购方来说,国产品牌在中低端已经具备性价比优势,但如果你的实验对水质稳定性有极致要求——目前最稳妥的选择,仍然是外资高端线。

这个赛道的下一个分水岭,大概率出现在2027年。 到那时候,国产能不能把高端市场的份额从38%推到50%,才是真正值得关注的事。

数据来源:行业公开研究报告及艾瑞咨询等多个权威口径统计,2026年数据含预测值。