《2025中国合成生物制造产业发展白皮书》核心内容总结

本白皮书由药融圈产业研究院发布,系统梳理了全球及中国合成生物制造产业的发展格局、政策环境、产业链条、企业布局、投融资动态,剖析产业瓶颈并提出针对性对策,明确生物制造作为新质生产力关键领域和碳中和核心支撑的战略地位。

一、产业发展现状与趋势

(一)全球产业格局

1.整体规模:全球超 60 个国家出台生物制造相关战略,OECD 预测 2030 年 35% 的化学品和工业产品将来自生物制造;美国生物制造规模达 4386 亿美元,占全球近 42%。

2.区域特色

○美国:基础研究与 AI + 生物制造领先,建成敏捷生物工厂(ABF)等平台,2024 年投入 5.04 亿美元建 12 个科技中心。

○欧盟:政策驱动可持续发展,目标 2030 年可再生原料使用比例达 30%,建成 Pilots4U 全欧中试设施网络。

○日韩:韩国出台全球首部《合成生物学促进法》,投建国家级 "生物铸造工厂";日本在发酵工程、细胞培养肉领域优势显著。

(二)中国产业现状

1.发展速度:2025 年产业规模预计达 1.2 万亿元,未来十年年均增速 17%;氨基酸、维生素等传统产品技术升级,肌醇、3 - 羟基丙酸等生物制造技术全球领先。

2.核心差距:核心产业增加值仅占工业增加值的 2.4%(美国 11%、欧盟 6.2%);工业核心菌种、高端生物反应器等关键材料与装备依赖进口。

(三)中美核心竞争维度对比

竞争领域 | 美国优势 | 中国优势 | 中国短板 |

数据与设计 | 核心数据库主导、AI 工具领先 | - | 数据整合度低、工具依赖进口 |

制造与工程 | 关键设备技术领先、放大效率高 | 产业体系完整、成本优势明显 | 高端装备依赖进口、工艺放大滞后 |

市场与商业化 | 供应链成熟、转化效率高 | 内需市场庞大、政策支持力度大 | 市场预测能力不足、国际化经验欠缺 |

合成生物学 | 技术生态完善、跨学科融合深 | 人造蛋白、生物基化学品有突破 | 底层细胞工厂设计能力待提升 |

(四)未来四大发展趋势

1.多组学、合成生物学与生物制造形成 "数据解析 - 设计创造 - 产业验证 - 知识反哺" 创新闭环

2.AI + 物联网加速产业智能化数字化转型,实现生产全流程自主化

3.头部企业 "补链强链延链",构建产学研深度融合的产业生态

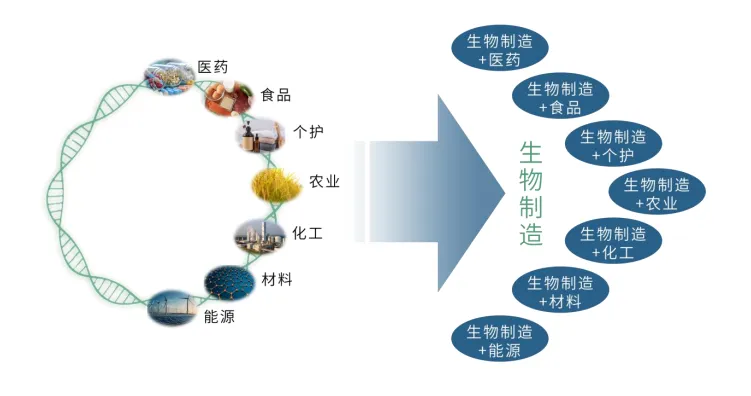

4.应用场景向医药、食品、材料等多领域拓展,催生 "生物制造 +" 新业态

二、2024-2025 年产业政策

(一)国外政策

•美国:发布《建立充满活力的国内生物制造生态系统》,强化供应链安全与技术管制

•欧盟:2024 年发布 "推进生物科技与生物制造" 战略,2025 年成立生物技术和生物制造中心

•韩国:《合成生物学促进法》落地,投 1263 亿韩元建国家级生物铸造工厂

•日本:将 "生物战略" 升级为 "生物经济战略",目标 2030 年市场规模达 100 万亿日元

(二)国内政策

1.国家层面:连续三年政府工作报告将生物制造列为战略性新兴产业 / 未来产业;2024 年纳入地方专项债正面清单;2025 年七部门发文推动生物制造场景创新。

2.地方层面:截至 2025 年 5 月,全国 31 个省级行政区均出台支持政策,形成长三角、珠三角、京津冀等产业集群。

三、产业链与重点应用方向

(一)产业链结构

环节 | 核心内容 | 发展现状 |

上游 | DNA 读写编技术、生物元件、碳源原料 | 碳源从第一代粮食(葡萄糖)向第二代秸秆、第三代 CO₂/ 甲烷升级 |

中游 | 底盘细胞设计、工业酶研发、发酵与分离纯化 | 核心短板:工业菌种自主化率低、高端生物反应器依赖进口 |

下游 | 生物制造 + 多领域产品落地 | 覆盖医药、食品、化工等 7 大领域,部分产品实现全球产能领先 |

(二)七大重点应用方向

1.医药:手性医药化学品绿色制造、植物天然产物微生物合成(青蒿素、人参皂苷等)、细胞免疫 / RNA 药物等创新疗法

2.食品:替代蛋白(乳蛋白、细胞培养肉)、天然食品添加剂(甜味剂、HMOs)、微藻蛋白

3.个护:胶原蛋白、麦角硫因、角鲨烯等高价值活性成分生物合成,环保防晒剂开发

4.农业:基因编辑育种、生物肥料 / 农药、植物光合作用效率优化

5.化工:乙醇、氨基酸等大宗化学品生物制造,CO₂制淀粉 / 燃料,工业酶催化替代化学工艺

6.材料:可降解塑料(PHA、PLA)、生物基聚酰胺(尼龙 56)、生物基纤维与复合材料

7.能源:生物柴油 / 航油、生物天然气、生物制氢

四、核心企业与上市公司布局

(一)中国生物制造 10 大链主企业

企业名称 | 核心业务与优势 |

凯赛生物 | 全球生物基聚酰胺龙头,长链二元酸全球垄断 |

华恒生物 | 丙氨酸全球市占率第一,布局氨基酸、维生素、生物基新材料 |

华东医药 | 工业微生物板块快速增长,聚焦 xRNA 原料、特色原料药、医美原料 |

梅花生物 | 氨基酸全产业链龙头,"氨基酸 +" 战略拓展胶体多糖等品类 |

川宁生物 | 抗生素中间体龙头,建成合成生物学柔性产线,布局化妆品 / 保健品原料 |

华熙生物 | 透明质酸全球龙头,拓展重组胶原蛋白、麦角硫因等生物活性物 |

富祥药业 | 国内首家实现丝状真菌蛋白吨级产业化企业 |

朗坤科技 | 布局母乳低聚糖(HMOs),一期 260 吨项目试生产 |

嘉必优 | ARA/DHA 全球领先,推进 HMOs、虾青素等产品产业化 |

微构工场 | PHA 生物材料龙头,与安琪酵母共建国内最大 3 万吨 / 年 PHA 产线 |

(二)上市公司发展策略分类

1.传统化学 / 原料药企业向下游延伸(如川宁生物、富祥药业)

2.生物法替代大宗化工品(如凯赛生物、华恒生物、梅花生物)

3.聚焦消费品市场打造终端品牌(如华熙生物、锦波生物)

4.产学研合作拓展新领域(如朗坤科技、嘉必优)

5.与行业龙头战略合作(如华北制药× 微构工场、广济药业 × 蓝晶微生物)

6.收购快速切入赛道(如华神科技、普洛药业)

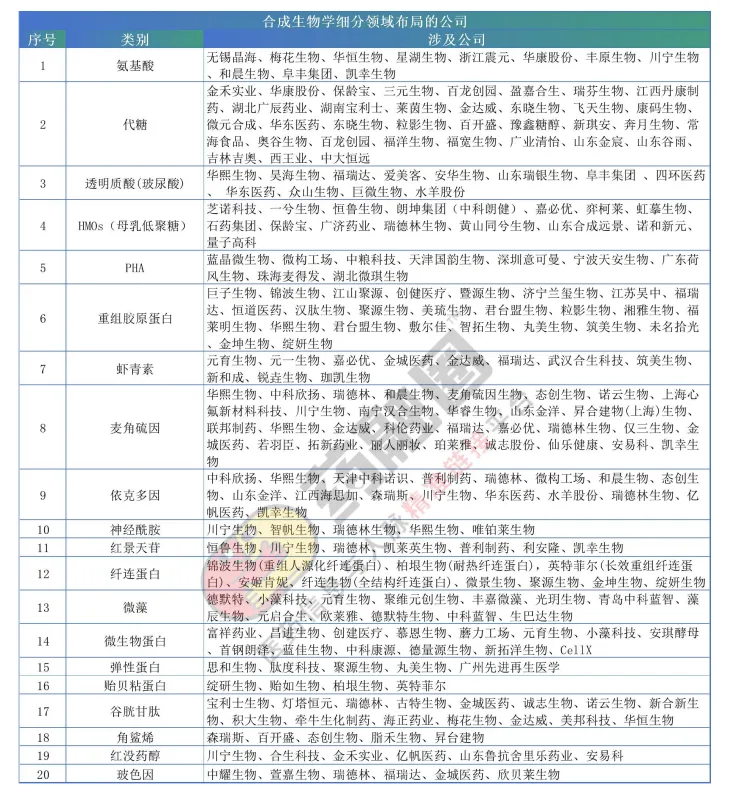

(三)20 大热门品种

涵盖氨基酸、代糖、透明质酸、HMOs、PHA、胶原蛋白、虾青素、麦角硫因、微生物蛋白、角鲨烯等,对应头部企业包括华熙生物、微构工场、嘉必优、川宁生物等。

五、投融资情况(2024-2025.06)

1.市场规模:全球合成生物学市场 2028 年有望接近 500 亿美元,国内一级市场持续火热。

2.融资热点:AI 合成生物学技术、生物基可降解材料、食品替代蛋白、医药中间体、无细胞合成技术。

3.区域分布:融资主要集中在北京、上海、广东、江苏等产业基础较好的地区,单笔融资多为数千万元至数亿元级别。

六、产业挑战与对策建议

(一)核心挑战

1.政策与资本协同不足:研发周期长与资本短期回报需求矛盾,专项扶持政策体系不完善

2.原料供应结构性矛盾:生物质原料收储运体系不健全,成本高、品质不稳定

3.核心技术 "卡脖子":基础研究投入不足,工业菌种、高端装备、关键酶制剂依赖进口

4.产业化生态滞后:中试平台不足,生物基产品标准与市场准入机制不健全

5.人才结构失衡:交叉学科复合型人才短缺,区域人才分布不均

(二)对策建议

1.政策资本协同:设立国家级生物制造引导基金,完善知识产权保护与政府采购支持

2.原料战略升级:推进二代木质纤维素产业化,布局第三代 CO₂生物转化技术

3.核心技术攻关:实施 "国产菌种替代计划",联合攻关生物反应器等高端装备

4.产业化加速:建设国家级中试平台网络,完善生物基产品认证与市场推广机制

5.人才体系建设:设立交叉学科专业,完善人才评价与激励机制,吸引海外高端人才

生物智能:在生物先进产业场景中构建“状态感知-实时认知-自主决策-精准执行-学习提升”的生物科学智能(Biology_and_AI);实现生物产业转型升级、DT驱动业务、价值创新创造的产业互联生态链。

生物产业+物理AI=生物智能

产业智能官:Science_and_AI

加入知识星球“生物智能研究院”:生物产业OT技术(自动化+机器人+工艺+精益)和新一代IT技术(云计算+物联网+区块链+大数据+人工智能)深度融合,在场景中构建“状态感知-实时认知-自主决策-精准执行-学习提升”的生物科学智能;实现生物产业转型升级、DT驱动业务、价值创新创造的产业互联生态链。

版权声明:产业智能官(ID:Science_and_AI)发表的文章,除非确实无法确认,我们都会注明作者和来源,涉权请联系协商解决,联系、投稿邮箱:wolongzy@qq.com