2025年,是中国保险行业全面深化转型、新保险合同准则全面实施准备的关键一年。截至2025年末,已有近30家寿险公司和近10家财险公司切换新保险合同准则。

截至2026年4月30日,非上市保险机构已基本完成2025年年度信息披露。天职国际保险团队聚焦保险业四大细分子行业寿险、财险、养老险和保险资管,分析各领域在新会计准则和新监管规则下呈现的业绩趋势,现正式推出「2025 年度保险业经营业绩洞察及新准则影响分析」系列文章。我们选取了21家已经切换新保险合同准则的寿险公司、6家切换新保险合同准则的财险公司、全部10家养老险公司和34家保险资管公司作为分析样本,从业务规模、业绩变化动因、收入成本结构等维度对2025年度业绩表现及行业趋势进行深度剖析,凝练行业观察。本系列开篇聚焦财险行业,以六家上市财险公司或上市集团下属财险子公司的2025年新准则财报数据为基础,借力新准则实施后,报表披露对业务和财务视角的融合与细化,解码行业从 “规模驱动” 到 “提质增效” 的转型成绩单,剖析新准则下的盈利重构逻辑与分化新格局。

当保费增长逐步回归常态,行业竞争重心进一步向经营质量倾斜。2025年财险行业延续平稳态势,增长节奏更加趋缓。随着新保险合同准则在行业的全面落地,重构财务报表列报逻辑的同时,更让承保质量、成本结构、利润来源更加透明,推动行业从规模导向进一步转向稳健经营、价值优先。

透过六家上市财险公司2025年的新准则财报,我们看到,行业增长更趋稳健,盈利结构优化,一场以质量为先、以效率为本的行业转型正在深化。

行业增速放缓

向“挖深度、提效率”转型

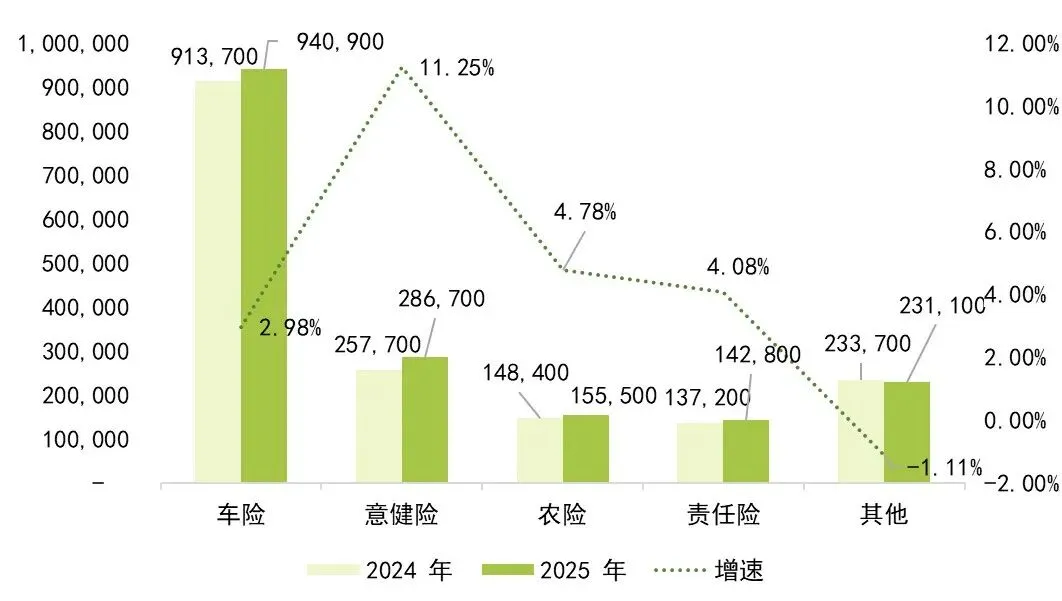

2025年财险行业保费增长延续平稳态势,整体驶入以结构优化、质量提升为核心的“温和增长”新阶段。2025年财险行业实现原保费收入17,570亿元,同比增长3.92%,行业整体呈现大公司做深个人、小公司做宽法人的探索之路,增长韧性持续凸显。进入2026年一季度,财产险公司保费收入5,302亿元,同比增速进一步回落至2.9%,近三分之一财险公司出现保费负增长,行业"存量博弈"格局加速深化。

分险类来看,车险仍为第一大险种,增速相对平稳;意健险增速最为突出,达11.25%,占比较上年进一步提升。意健险的高增速表明,财险行业对非车险业务的拓展正在加速,业务结构逐步从车险依赖向多元化方向演进。

单位:百万元

图1:财险行业原保险保费收入和增速

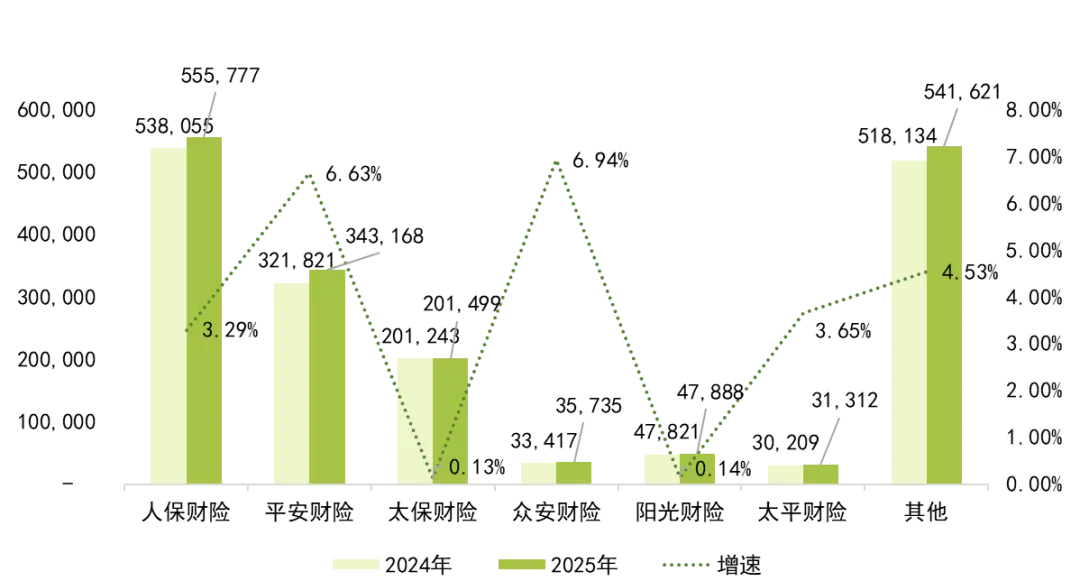

从上市公司原保费收入增速表现来看,平安财险(6.6%)、众安财险(6.9%) 2025年实现增速领跑,人保财险(3.3%)、太平财险(3.7%)保持稳健增长,太保财险、阳光财险增速相对承压。

单位:百万元

图2:财险公司原保险保费收入和增速

注:除众安财险及太平财险数据为保险业务收入外,其余公司均为原保险保费收入

注2:从左至右根据2025年度公司净资产规模排序

当增速放缓成为新常态,行业的竞争逻辑早已从“堆规模”转向“挖深度、提效率”,从“谁跑得快”转向“谁活得更稳、更久”。

对大公司而言,车险保费增速放缓、车均保费下行,倒逼业务模式从“价格竞争”转向“客户经营”,车险搭配家财险、短期健康险、意外险、驾乘险等产品的打包销售比例提高,车主逐渐被转化为家庭综合保障客户,单客价值有望在保费增速放缓的环境下实现持续抬升。

对中小公司而言,在车险综合成本率被头部公司拉低的大背景下,“跟价抢车主”很难赚到钱;而在中小企业、产业园区、供应链场景中,依靠专业服务和区域密度提升议价能力与续保黏性,在法人业务的细分赛道中寻找新的增长曲线。

由于财产险已赚保费需随保单期间逐步释放,财务口径保险服务收入较业务口径保费收入存在天然的时间滞后,当期原保费增速的变化往往在下一财务周期才充分体现。太保财险和阳光财险2025年原保费收入增速偏低,受此滞后效应影响,保险服务收入的增长动能可能将在2026年财报中持续承压。

单位:百万元

图3:上市财险公司保险服务收入及增速

承保盈利稳步改善

“传统业务”成本管控趋于成熟

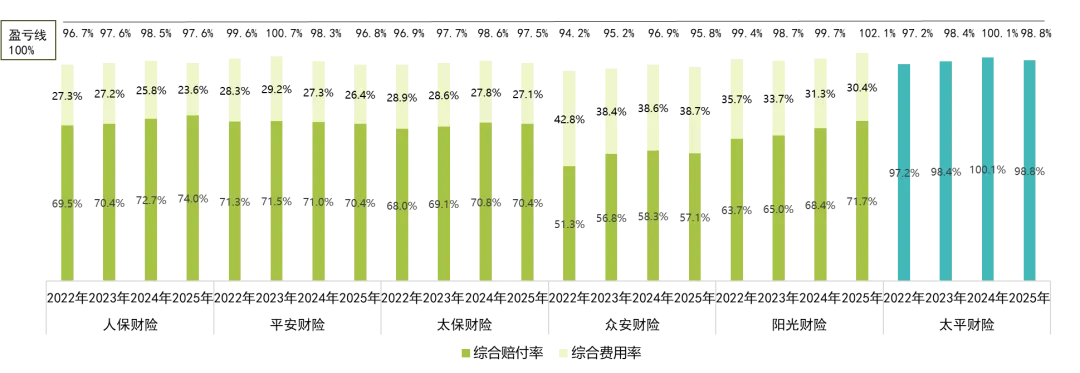

收入端增速放缓的背后是增长逻辑的重构,承保利润集体修复成为 2025 年财险行业最核心特征,是行业主动换挡的结果。从六家上市财险公司的数据来看,除阳光财险以外,综合成本率同比全部有所改善,改善幅度介于 0.3 至 1.5 个百分点之间,平安财险的改善最为显著。

盈利改善的核心驱动,主要来自销售费用的持续优化与管控成熟。随着“报行合一”落地深化、费用管理更加规范透明,行业费用投放更趋理性,传统业务的成本管控模式逐步走向成熟,推动承保端表现稳步改善。财险行业的利润实现不再过度依赖投资收益,承保端自主造血能力增强,是行业逐步迈入 “以质换量、价值驱动” 的高质量发展周期的积极信号。

与此同时,行业在业务结构上的探索仍在持续。无论是头部公司深化个人业务价值,还是中小公司拓展法人业务场景,均属于长期布局,创新业务与新增长赛道在发展初期往往伴随成本投入增加,而非直接带来成本下降。行业处在传统业务成本管控趋于成熟、创新业务面临新成本挑战的拐点。

单位:百万元

图4:上市财险公司承保利润

注:承保利润=保险服务收入 -(保险服务费用+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+提取保费准备金)

注1:综合成本率=(保险服务费用+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+提取保费准备金)╱保险服务收入。综合费用率=(获取费用摊销+维持费用)╱保险服务收入。综合赔付率=(已决赔付+未决赔付+亏损合同损益+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+ 提取保费准备金)╱保险服务收入。

注2:太平财险的综合成本率数据来源于太平集团年报披露,未单独披露综合赔付率和综合费用率,且年度间计算口径有所不同,其中2022/2023年计算公式为综合成本率=(保险服务费用+持有的再保险合同净费用)/保险服务收入;2024/2025的计算公式为综合成本率=(保险服务费用+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+提取保费准备金)/保险服务收入

注3:图中综合成本四舍五入保留一位小数点,直接相加未必相等。

图5:上市财险公司综合成本率(年报披露口径)

承保端改善驱动力分化

精细化管理主导新格局

尽管2025年综合成本率同比呈现集体下降,但各家公司实现承保端改善的驱动力存在差异。从综合成本率构成的拆解来看,平安财险和太保财险综合成本率的改善得益于费用率和赔付率的双降,人保财险和太平财险主要依托费用率的优化实现综合成本率的改善,众安财险则主要依靠赔付率从2024年的高位回落带动综合成本率好转。

新保险合同准则下,综合成本率依然是衡量财险公司承保端业务经营的核心指标,但新准则信息披露体系进一步打开了 “成本黑箱”,围绕综合成本率提供了一系列可拆解、可追溯、可对比的精细化分析指标,显著提升了财险公司经营表现的透明度。通过对六家上市财险公司2022-2025年新准则财报披露数据的整理和分析,以下总结了三条核心洞察。

洞察1 再保前综合费用率:

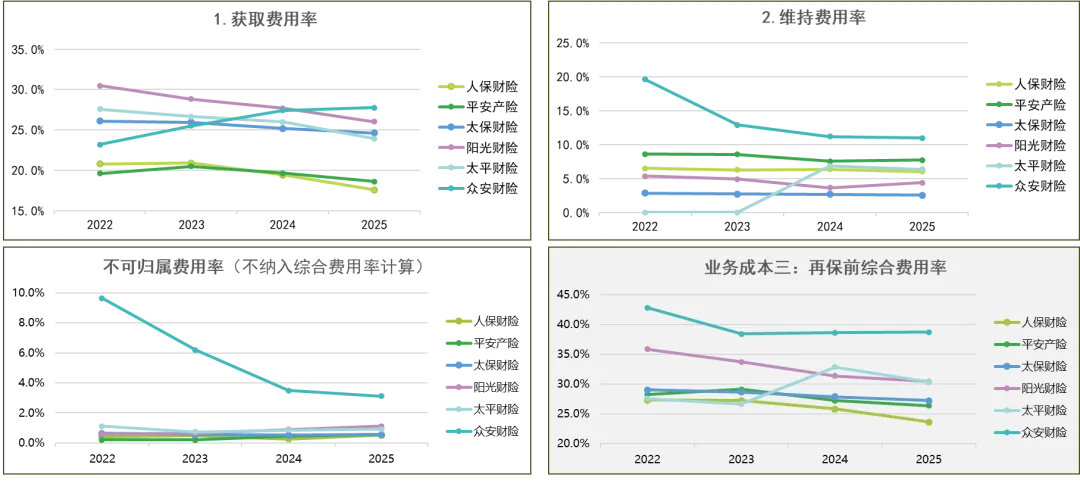

费控红利释放,行业进入 “省钱盈利” 时代

再保前综合费用率的稳步下行,是行业盈利改善的重要支撑。从拆解数据看,获取费用率在“报行合一”改革推动下整体下降约1.3个百分点(众安财险例外),叠加维持费用率的精细化管控,共同推动行业费用率的整体改善,为承保利润释放了空间。

同时,六家上市财险公司费用率梯度清晰:人保财险以 23.6% 位居行业最优水平,充分体现规模效应、品牌优势及渠道议价能力;平安财险 26.4%、太保财险27.2%,保持稳健可控;阳光财险30.4%、太平财险30.3% 相对偏高;众安财险38.7% 最高,主要源于其线上渠道获客成本、数字化运营投入较高,属于业务模式与渠道结构差异形成的合理特征。

注:太平财2022/2023披露未区分维持费用与获取费用,因此全部合并至获取费用

图6:上市财险公司再保前综合费用率

洞察2 再保前综合赔付率:

小幅上行,夯实未来业务“安全垫”,为长期盈利筑牢防线

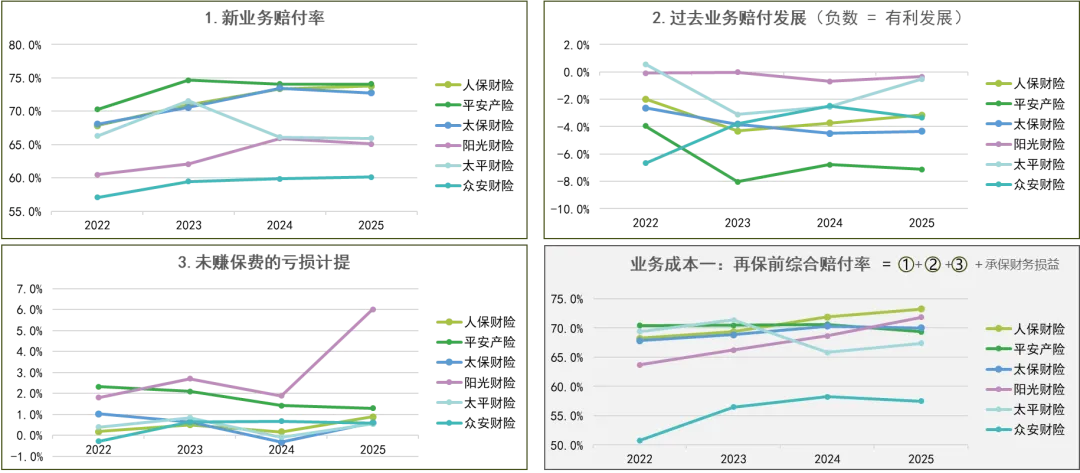

2025 年行业再保前综合赔付率小幅上行,但并非新业务表现恶化。从拆解数据来看,新业务的赔付率同比保持平稳,过去业务赔付的有利发展整体略有下降,但持续释放利好;而再保前综合赔付率的微升,主要系公司针对新业务未来保险服务责任增提相关责任准备金所致。例如,人保财险、太保财险、阳光财险对未赚保费的亏损计提同比分别上升 0.7 个百分点、0.9 个百分点、4.1 个百分点。通过对未来服务更审慎的负债管理,为未来盈利筑牢风险防线。

注:承保财务损益影响较小,不单独列示分析

图7:上市财险公司再保前综合赔付率

洞察3 再保分出净成本率:

同比优化,成本差异持续收窄

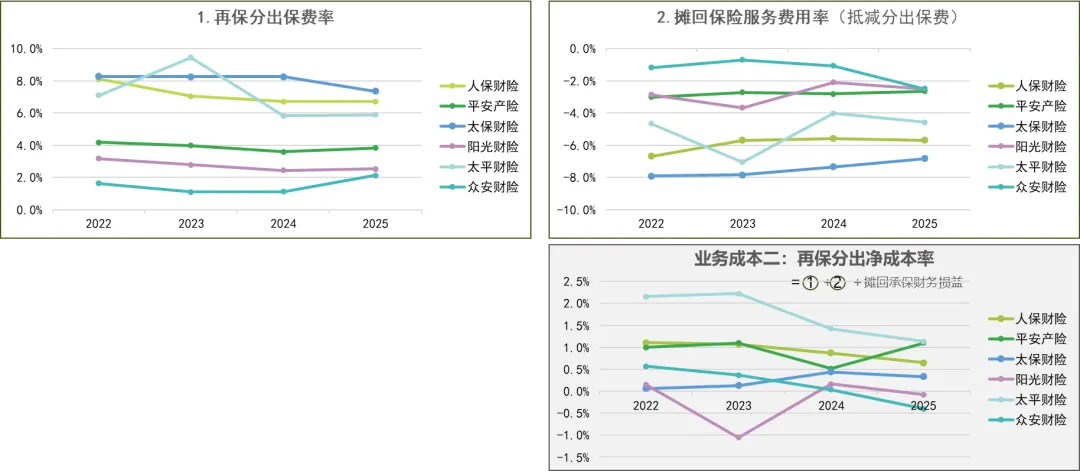

从2022-2025年各家公司再保分出净成本率的走势来看,公司间差异收窄、水平趋近。这一变化的背后,是各家公司对再保险成本的主动精细化管理。通过优化分保结构、寻求更优分保条件等策略,持续压降再保净支出、释放承保利润空间。这种主动管理的成效也印证了行业从“规模扩张”到“利润深耕”的转型逻辑,风险管理与成本控制能力已成为核心竞争力。

注:摊回承保财务损益影响较小,不单独列示分析

图8:上市财险公司再保分出净成本率

结语:

告别粗放扩张

财险行业进入精耕细作新时代

2025 年,财险行业增长更趋稳健,经营重心进一步向质量与效率倾斜。随着传统业务的成本管控模式趋于成熟,面向未来的业务结构转型与创新探索在持续深化,新业务、新场景在带来增长空间的同时,也伴随着新的成本与能力挑战。

“报行合一“带来的费用率红利仍在延续,但边际效果正在递减,后续进一步压缩的空间将逐步收窄。当费用率"难降"的阶段到来,行业竞争将更多聚焦于定价能力、风险选择和精细运营。

与此同时,新准则的透明度提升正在改变行业的信息环境。当期终极赔付率、过去服务赔付发展、未来服务亏损计提等指标的单独列示,使市场能够更清晰地评估各公司承保利润的真实来源与可持续性。

展望未来,随着“报行合一“、成本精细化管理、再保优化等举措持续落地,财险行业将进一步摆脱粗放竞争,转向价值深耕、效率驱动、稳健可持续的高质量发展轨道,真正具备稳健风控、精细管理、长期价值创造能力的机构,将在行业新格局中占据更为主动的竞争位置。

2025年,财险行业站在了一个关键的转折路口。当增速放缓成为新常态,竞争的终局将不再是谁的规模更大,而是谁的承保质量更优、谁的运营效率更高,这场从"规模"到"质量"的转型,才刚刚拉开帷幕。

如果您对本次 2025 年财险行业经营业绩洞察感兴趣,欢迎联系我们进行交流。后续我们将陆续推出寿险、保险资管、养老险专题洞察,深度解析新准则与新监管下的行业变革,敬请期待。

天职国际保险和精算团队深耕财险领域,拥有丰富的新保险合同准则落地实施与财险公司审计及咨询经验,可提供新准则下经营结果深度解读、成本精细化管理、战略咨询等定制化服务,助力机构在行业转型关键期把握趋势、提质增效。

天职国际金融服务部

免责声明:本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、审计、税务、法律或其他专业意见,更不可用于任何商业用途。阅读者应区分具体情形,合理运用执业判断进行分析。本所及相关编写人员不对依据本资料采取或不采取行动的任何损失承担责任。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:天职国际官方微信公众号。如需修改内容,需要获得天职国际的书面确认。