行业观察|(1) 从国家卫健委新规看:“独立检验、影像中心”面临生存危机?!

引 子

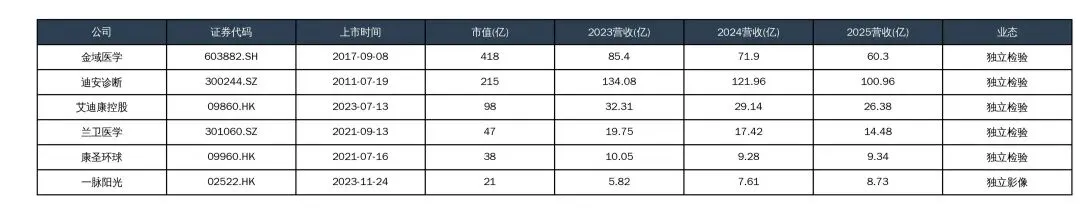

虽然个人对这两项“独立第三方医疗机构”的业务模式存疑,但是毕竟人家都跑出来上市公司了。近日,国家卫健委出台《紧密型县域医共体医学影像中心建设与服务指南(试行)》,研读之后,感觉:这两类机构的“结局”来了!

一、信号:苍蝇腿也是肉!

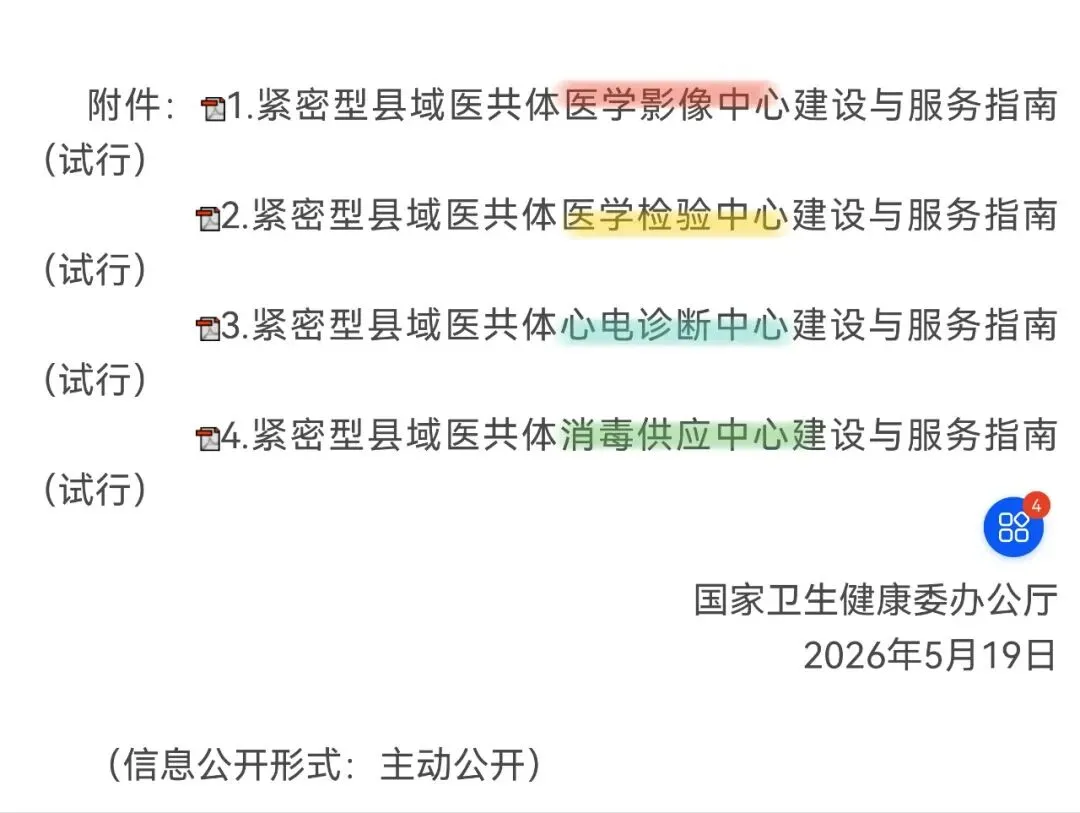

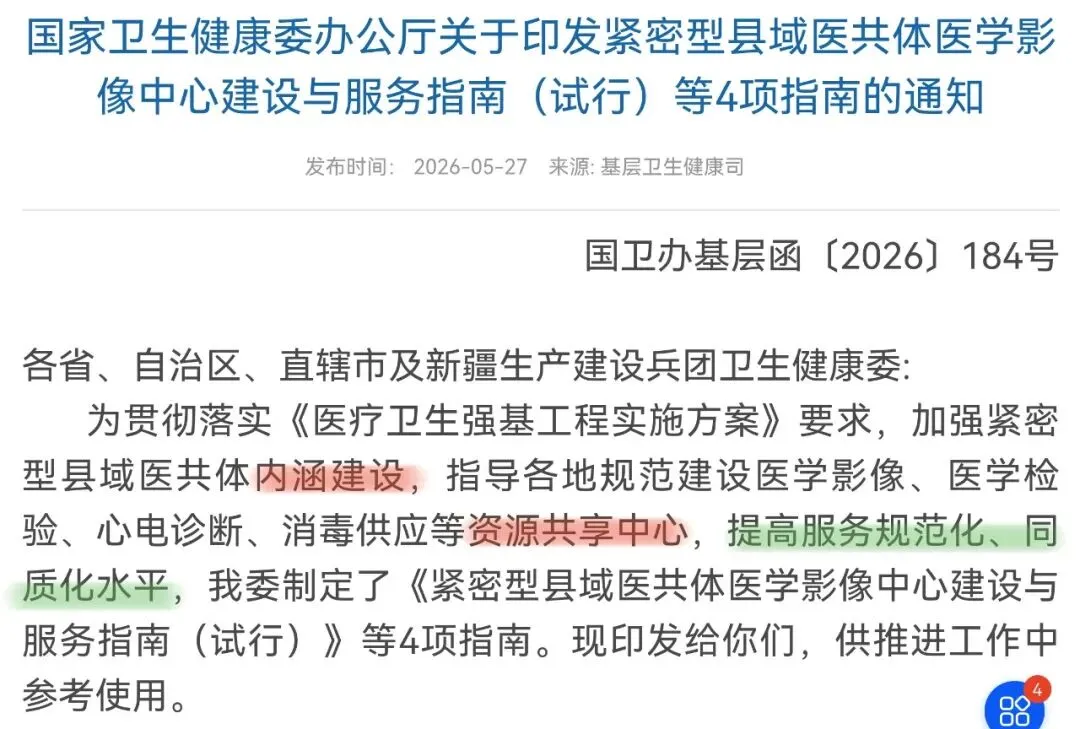

(1)一口气出台四个建设指南

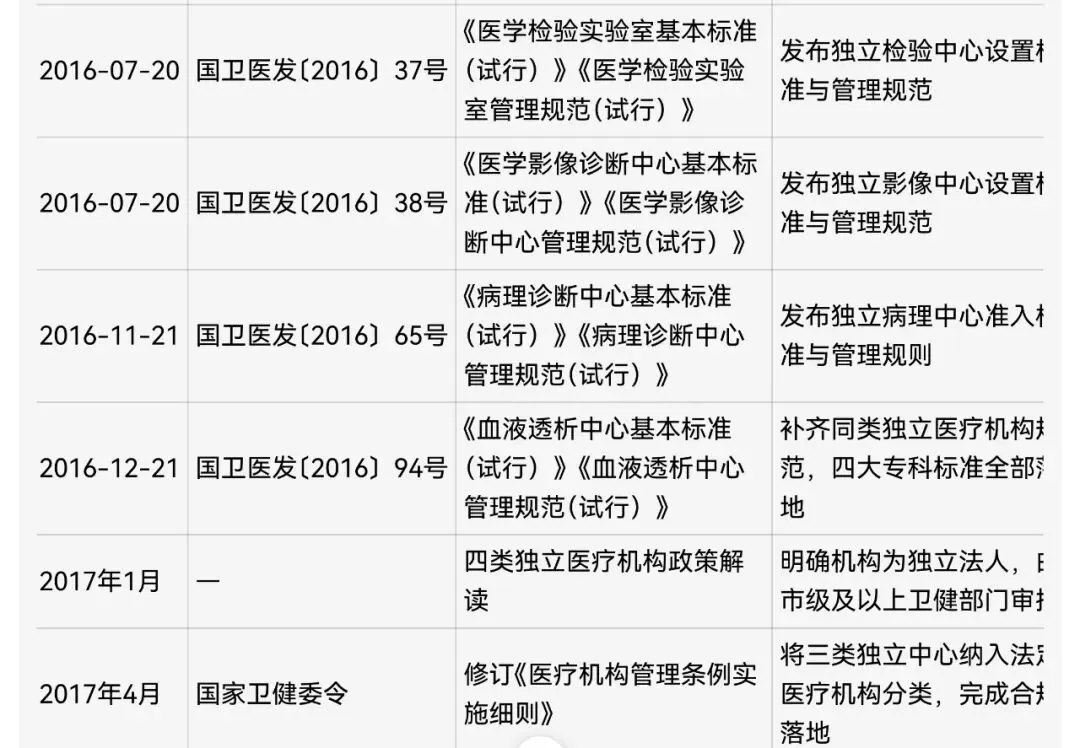

(2)4四项指南的指向

3.2目标:加强“内涵建设”,内涵指的就是“核心医疗服务能力”,包括检验、影像这类需要“攒量”、“硬件投入”的项目。以后县域内,所有医共体医疗机构的“检验”、“影像”业务,“不出县”就地在“自建机构”解决。 这是自1990年代以来,中国医疗机构领域的“重大创新”,四类新型医疗机构应运而生! 2016年是所有行业的“黄金年代”,四条都是“铺面鲜花、理想与财富”的黄金赛道!冲!独立检验中心和独立影像中心是唯二两个完成资本化的独立中心。指:“独立影像中心、独立检验中心、独立病理中心”! 这三类机构虽然“牌照”是医疗机构+卫健委发证,但基本没有“独立医疗服务能力”。稍微熟悉点医院的人都知道,这三类机构在医院有个名字:医技科室,or辅助科室!“临床科室”才是整个医院的“核心”。(当然医技科室会更挣钱...)限于“医技科室”的背景,这三类医疗机构都没有“独立获客”的能力!先说“独立检验中心”:基本是to B的业务,主要靠“业务员”从各大医院(含公立、民营)收集“标本”,赚的是“试剂成本”与“医疗收费”的差价!终极问题:独立检验中心、独立影像中心、独立病理到底能给“患者”提供什么价值?真实的情况是:患者、公立医疗体系,离开这三个中心,没有任何影响!第一,独立血透中心是唯一在“疫情期间”逆增长的独立医疗机构,原因很简单,它可以替代“公立医疗机构”;第二,独立血透中心是个“完整”的“医疗机构”,可以独立自主的开展“诊疗业务”,为患者服务、留住患者;第三,独立血透中心是唯一一个在某些区域“规模”(患者数、诊量)超过公立医院的“新型独立医疗机构”;唯一不足是,它是“公立医院”的“非婚生子女”,俗称“后妈养的”,不能被公立医院和主管机构“公平对待”;当然,2026年开始国家也在强化“基层医疗机构透析”服务能力,肯定会对“非公立”的独立血液透析中心产生影响。1.对于“三类中心”检验、影像、病理的预判:难上加难、求生第一之前县域是“三类中心”的主要市场来源,随着医改和医保控费,公立医院也到了要“土里刨食”的地步了。原来“市场化的蛋糕”,现在要收回来!因为三类中心的业务主要是类似TO B模式,如果各类医疗不再“输送流量”,那他们几乎是“死路一条”!2026年之前,独立血透中心主要面临“上级医院的虹吸”,只要把就近患者“吸引”回当地治疗,就是胜利!2026年滞后,独立血透中心开始面对“上下夹击”:上级医院的规模还在,乡镇卫生院开始吸引患者回流,作为主要在县域成立的独立血液透析中心就成了“夹心饼干”,上面吸、下面漏!这是新的挑战! 说白了就是在“县城内守住阵地”,讲“就近治疗”肯定比不上“基层血液透析机构”,但是,比上级医院还是“更近”; 基层血液透析机构作为“后来者”,同样面临“患者信任度”问题,因为很长一段时间“乡镇卫生院”、“社区卫生中心”并不代表“高医疗水平”。 2025年中国透析患者超过130万,每百万人的在透患者接近1000PMP。实际比这个还高!10万人左右的乡镇已经具备了“承载透析机构”的能力,要不要到“基层去”?要不要到“乡镇”去?政策,只有政策是决定社会办医“生死存亡”的“命门”;中国地大物博、各地发展不均衡是所有机会的“源泉”;优质医疗资源在当下中国、未来中国都是稀缺的!只要自己“稀缺,那就没有限制。