一、摘要与核心结论

人工智能技术革命正以空前深度重塑全球半导体存储产业格局。2025年存储市场全面进入"超级周期"——不是简单的周期性反弹,而是由AI算力需求的结构性爆发驱动,叠加原厂产能策略的战略性转型,共同催生的全品类、多维度的供需重塑。

从需求端看,AI正从训练向推理大规模迁移:训练端为计算密集型(Compute Bound),推理端则对内存带宽与容量提出了极高要求。单台AI服务器的存储需求是传统服务器的8-10倍,且需搭配HBM、LPDDR、企业级SSD等多品类协同。北美八大云厂商2026年AI基建投资预计超6,000亿美元(同比+40%),叠加端侧AI(AI手机渗透率2029年达54%、AIPC渗透率达69.2%)驱动,存储需求正经历量级跃升。

从供给端看,头部原厂(三星、SK海力士、美光)为抢占HBM这一高利润赛道,将大量晶圆产能从DDR4/LPDDR等传统存储转向HBM与DDR5。2025年消费级DRAM产能同比下降12%,且单座12英寸晶圆厂投资超百亿美元、建设周期18-24个月,短期难以形成有效供给。HBM的生产还面临良率天花板——三星HBM4良率约60%、SK海力士70%——进一步放大了供给弹性不足。

在供需严重错配的格局下,2026年DRAM需求增速预计20-25%,供给增速仅15-20%,全品类价格上涨趋势预计延续至2027年。三大存储原厂利润有望在2026年创下历史新高。本报告整合第一上海、浙商证券及全球存储行业趋势分析三份机构研究,从市场规模、竞争格局、技术演进、估值比较等多个维度,提供机构级全景研究。

二、行业概览:存储芯片全景

2.1 存储芯片分类体系

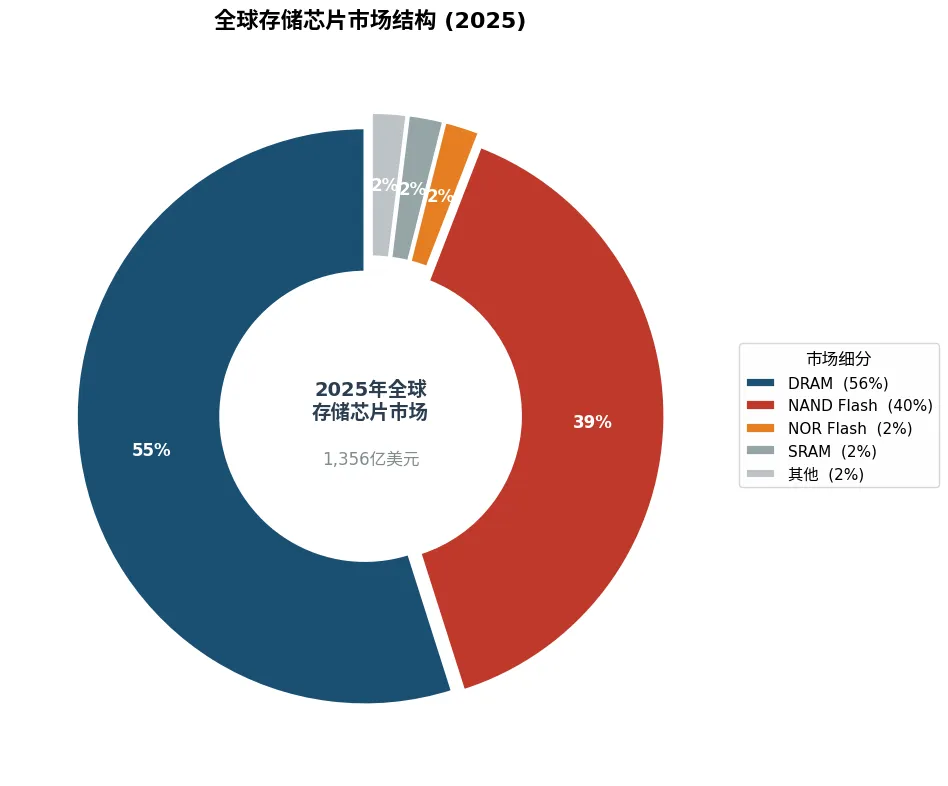

存储芯片是半导体行业最大的细分市场,约占整个半导体产业的25%。根据断电后数据是否保留,分为易失性存储(Volatile)和非易失性存储(Non-Volatile)两大类,DRAM和NAND Flash合计占据90%以上的市场份额。

| DRAM(易失性) | ||||

| HBM3E/HBM4 | 核心增长极,量价齐升 | |||

| NAND Flash(非易失性) | ||||

| NOR Flash | ||||

图1:全球存储芯片市场结构 (2025年) — DRAM(56%)与NAND Flash(40%)合计占比超96%

2.2 产业链结构

存储产业链呈现高度专业化的全球协同分工格局。上游材料设备由美日欧少数巨头主导,技术壁垒最高;中游芯片设计与制造(IDM模式)是核心价值环节,被三星、SK海力士、美光三大原厂寡头垄断;下游模组厂和品牌商将晶圆封装为存储产品,直接受中游原厂策略影响。当前,这一格局正被两大趋势重塑:AI驱动的HBM需求爆发使先进封装从"后道工序"跃升为"核心战场";中国国产化进程加速正从设备、材料到设计、制造全链条突破。

| 上游 | ||||

| 中游 | ||||

| 下游 | ||||

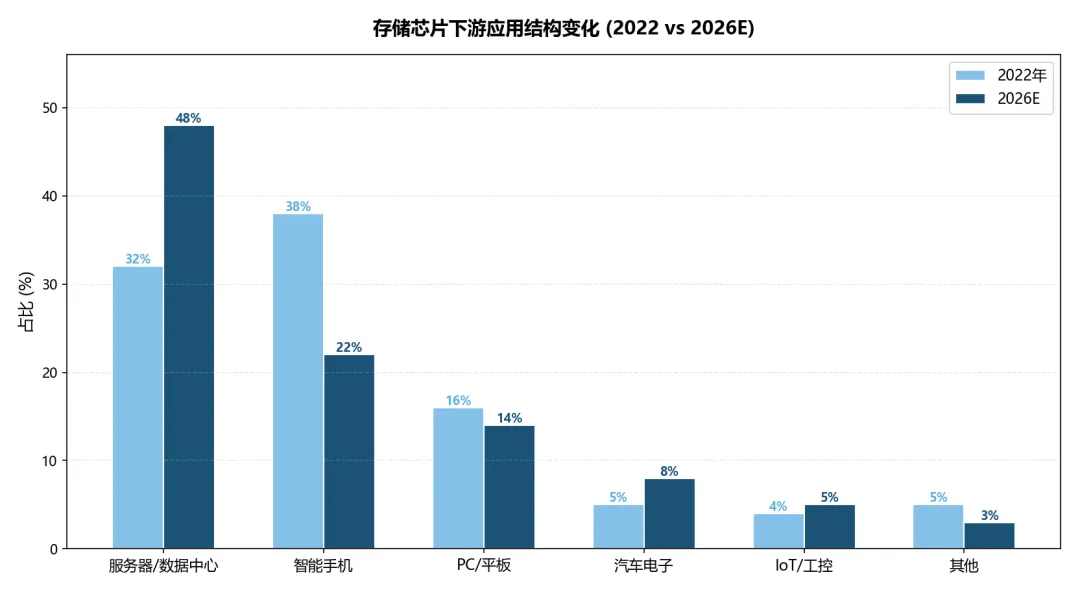

2.3 下游应用结构变化

AI革命正在从根本上重构存储芯片的下游应用结构。自2023年以来,服务器/数据中心已超过智能手机成为存储最大应用领域。AI端侧(AI手机、AIPC、智能驾驶)增速领跑所有下游应用,成为未来增长核心动力。

根据弗若斯特沙利文数据,全球存储市场2025年预计达$2,633亿,2029年预计达$4,071亿(2025-2029E CAGR 11.5%)。其中服务器存储市场从2020年$268亿增至2024年$594亿,预计2029年将达$1,458亿。AI端侧存储市场增速最为惊人,2024年市场规模$179亿,2025-2029E CAGR高达36.4%。

图2:存储芯片下游应用结构变化 (2022 vs 2026E) — 服务器份额从32%升至48%

三、市场规模与增长趋势

3.1 全球市场规模

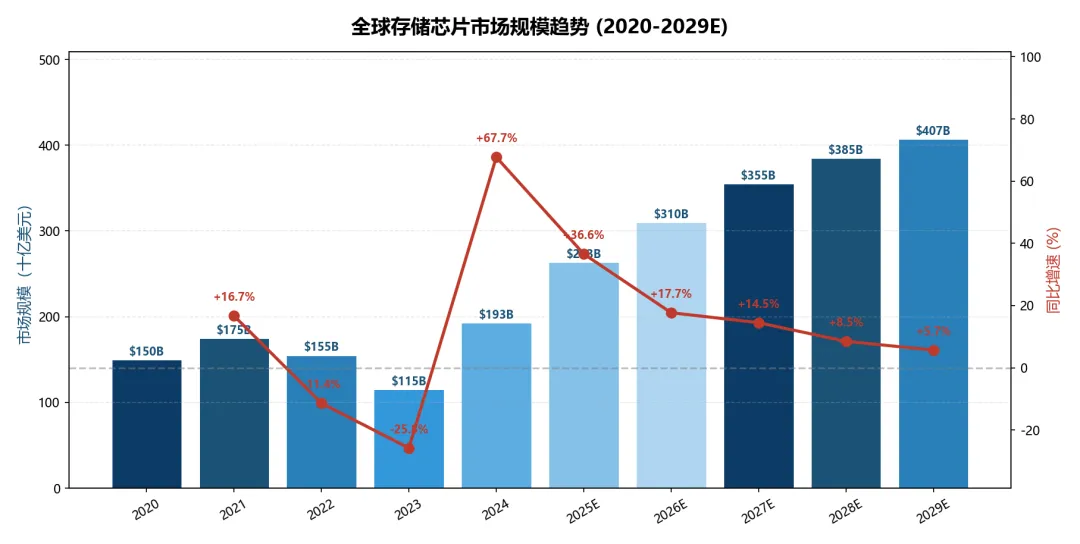

全球存储芯片市场正经历从温和增长到爆发式跃迁的历史性转折。2020-2024年市场规模从$1,499亿稳步增至$1,928亿(CAGR 6.5%),2025年在AI驱动下突破$2,356亿(+42%),2026年预计迎来井喷式增长至$5,516亿(+134%)。

| ~$2,356-2,633亿 | +42% | ||

| ~$3,100-5,516亿 | +134% | ||

| ~$4,071亿 |

注:不同机构因统计口径差异致绝对值有差异。核心关注增长率趋势。

图3:全球存储芯片市场规模趋势 (2020-2029E)

3.2 分产品市场增速

受AI服务器、智能驾驶和物联网等多元化场景驱动,各存储子品类呈现差异化增长轨迹:

| LPDDR | 15.7% | ||

| AI端侧存储 | 36.4% |

3.3 AI手机与AIPC的存力升级

AI手机:AI手机需要更大的LPDDR内存(从8GB升级至12-16GB+)和更快的UFS闪存来支持本地大模型运行。苹果iPhone 17 Pro已配备12GB LPDDR5X,较iPhone 15 Pro的8GB提升50%。根据Counterpoint预测,2024年全球AI手机出货量超1亿部,2027年渗透率约40%,出货量达5.22亿部。到2029年,AI手机渗透率将升至54%,出货量达7.74亿部。

AIPC:AIPC对存储的需求远超传统PC。微软要求基础AI模型需16GB内存,标准AI模型需32GB,高级AI模型则需64GB+。从当前各大厂商推出的AIPC看,均配置32GB内存+1-2TB SSD,而传统PC多用16GB+512GB。据Canalys预测,2025年全球AIPC出货量超1亿台(占PC总出货40%),到2029年AIPC渗透率将达69.2%,全球出货量达2.16亿台。

3.4 汽车存储的确定性增长

汽车电动化与智能化浪潮对存储提出确定性增长需求。根据美光科技《车用存储大趋势白皮书》,车用存储市场规模从2021年$40亿提升至2025年$100亿(CAGR 28%)。到2025年,车均搭载存储将达16GB DRAM和204GB NAND,分别较2021年提高3倍和4倍。高端智能座舱中DRAM需16-32GB LPDDR5,NAND需128-256GB UFS 3.0/3.1,车规级存储的高可靠性要求构筑了显著的进入壁垒。

四、供给需求深度分析

4.1 "涨价闭环"机制

本轮存储全品类涨价并非孤立事件,而是一条完整的因果传导链条:AI算力需求爆发导致GPU/TPU需求暴增,推动HBM供不应求→原厂为抢占HBM高利润市场,将大量DDR4产线转为HBM(1片HBM消耗≈3片DDR5晶圆面积)→DDR4/DDR5消费级供给被严重压缩→消费级DRAM涨价(2025Q4 DDR合约价环比暴涨35%)→AI对数据存储的需求同时引爆HDD市场(近线硬盘需求激增但扩产周期6-12个月)→HDD短缺迫使数据中心将"冷数据"迁移至性价比较高的QLC SSD→NAND供需紧张→NAND合约价2026Q1涨33-38%,企业级SSD涨超40%。至此,存储全品类进入涨价周期。

本轮涨价的核心特征:不同于历史上的"补库存"式涨价,本轮是AI作为一种全新的、持续增长的"结构性力量"介入市场后的系统性供需重塑。原厂并非无力扩产,而是主动选择将有限资本投向高利润的HBM和先进制程,而非扩大总量产能。 |

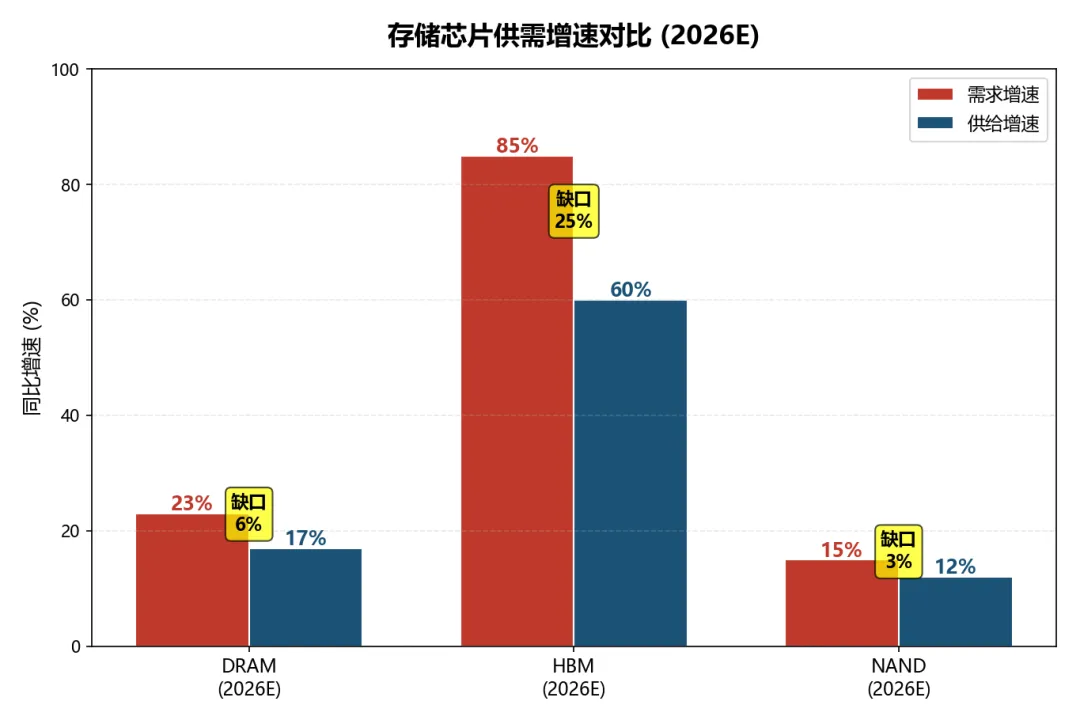

4.2 供需量化预测

| HBM | >80% | ~60% | >20% | HBM4较HBM3E溢价10-30% |

图4:存储芯片供需增速对比 (2026E) — HBM缺口最为显著(85% vs 60%)

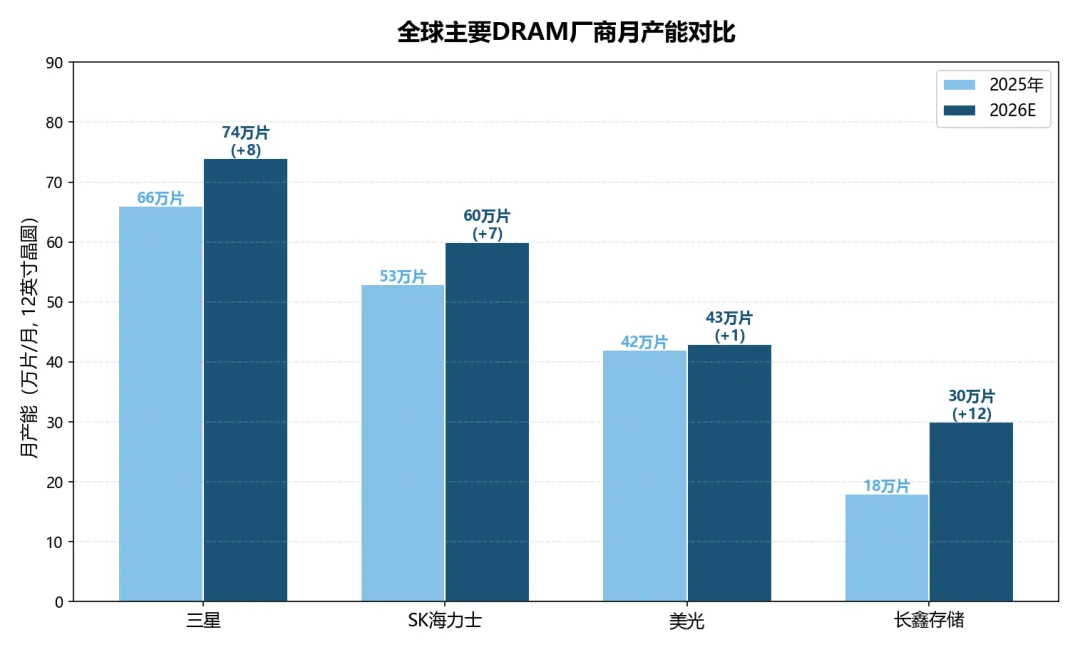

4.3 原厂产能扩张计划

全球DRAM行业资本支出2025年达$537亿,2026年进一步增至$613亿(+14%)。但巨额的资本开支主要用于购买昂贵的HBM生产设备和EUV光刻机,而非简单扩大投片量。HBM生产对晶圆的消耗极大——生产1GB HBM所占用的晶圆面积是标准DRAM的4倍。

图5:全球主要DRAM厂商月产能对比 (2025 vs 2026E)

关键认知:三星和SK海力士2026年NAND晶圆投片量分别缩减20万片和22万片。原厂通过牺牲市场份额扩张换取供需紧平衡,以保障长期盈利能力。"有纪律的投资"是本轮周期区别于以往任何一轮周期的最重要供给特征。

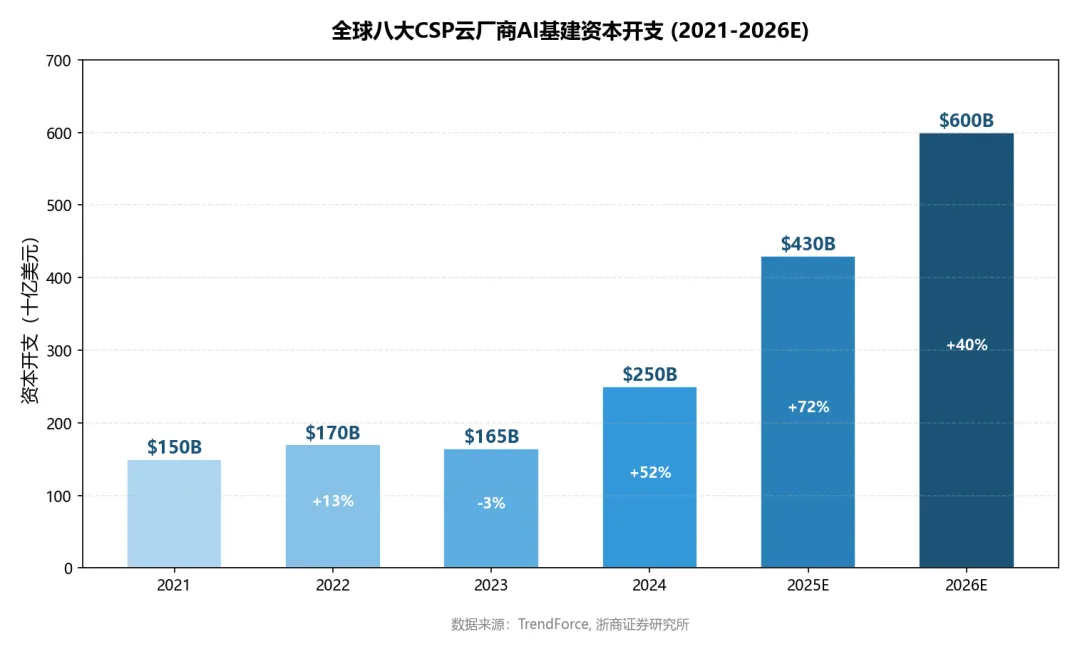

4.4 CSP云厂商资本开支持续上修

北美八大

CSP(Google/AWS/Meta/Microsoft/Oracle/Tencent/Alibaba/Baidu)2026年AI基建资本支出预计超$6,000亿(+40% YoY)。这直接带动GPU/ASIC、HBM、企业级SSD、封装材料等全链条需求扩张。英伟达CES 2026发布的Rubin架构及BlueField-4 AI原生存储平台,将KV缓存从HBM扩展至本地SSD中,有望进一步推升NAND需求。

图6:全球八大CSP云厂商AI基建资本开支 (2021-2026E)

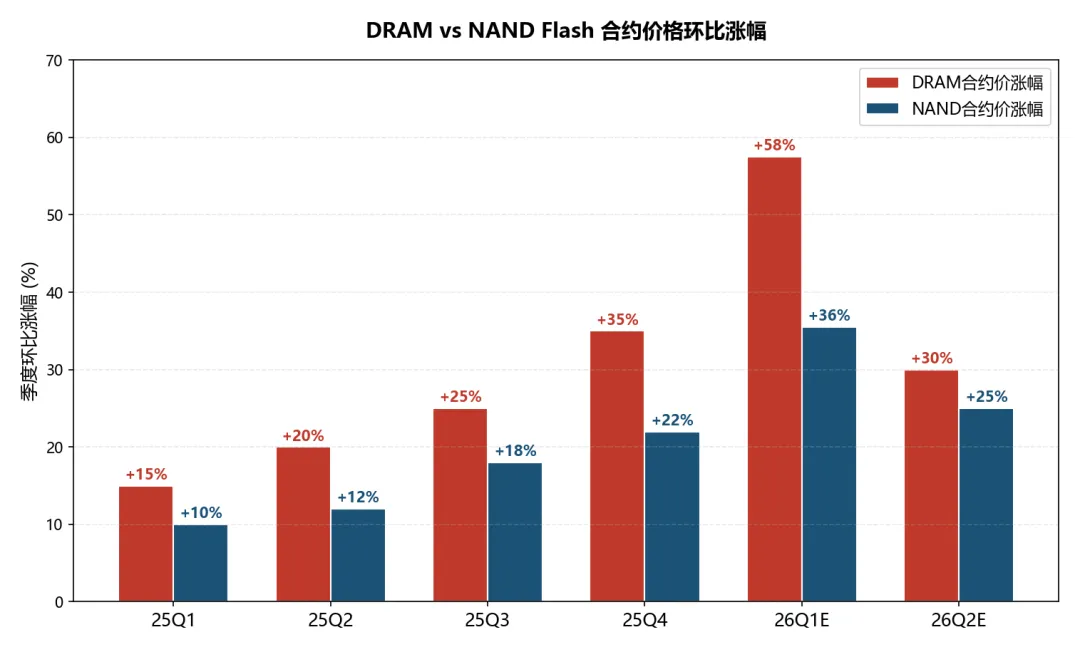

4.5 2026年价格走势

TrendForce预测2026Q1一般型DRAM合约价季增55-60%,NAND Flash合约价季增33-38%。2026上半年DRAM平均价格预计上涨50-55%,NAND价格涨幅15-20%。企业级SSD一季度涨幅有望超40%。

图7:DRAM vs NAND Flash合约价格环比涨幅 (2025Q1-2026Q2E)

五、全球竞争格局

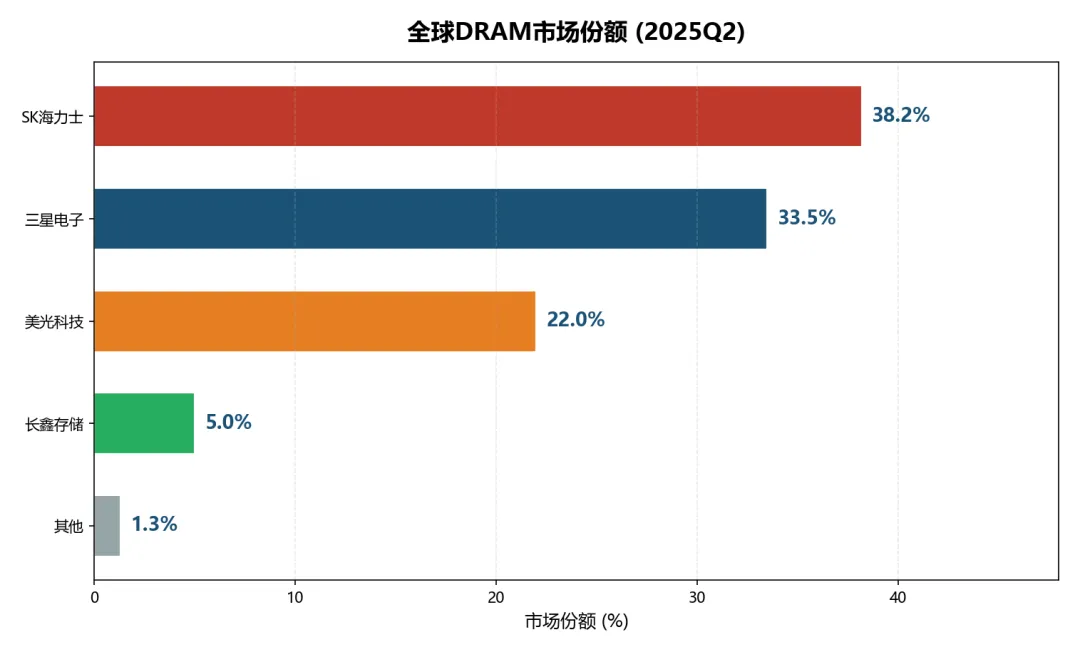

5.1 DRAM市场:三强寡头+中国新势力

全球DRAM市场呈现高度集中的寡头垄断格局。2025Q2 SK海力士以38.2%市占率首次登顶,三星33.5%位居第二,美光22.0%排名第三。三大原厂合计占据93.7%市场份额。长鑫存储出货量同比增长50%,整体DRAM出货份额突破5%,打破了海外厂商的长期垄断。

图8:全球DRAM市场份额 (2025Q2) — SK海力士HBM优势驱动份额跃升

| SK海力士 | |||||

5.2 NAND Flash市场:五强争霸

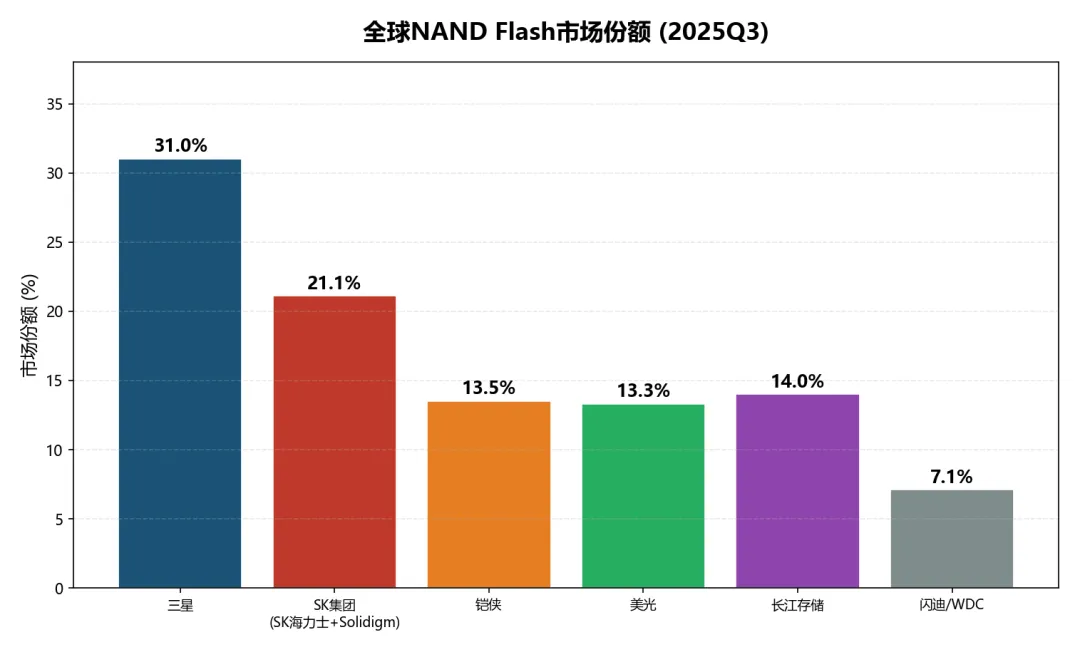

全球NAND Flash市场同样是高度寡头化格局。2025Q3市场达$191亿(环比+16%),出货量环比+10%,ASP环比+6%。三星以31%市占率领跑,SK集团(含Solidigm)21.1%,铠侠13.5%,美光13.3%,长江存储快速攀升至~14%。2026年企业级SSD首次超过智能手机成为NAND需求第一大市场。

图9:全球NAND Flash市场份额 (2025Q3)

5.3 HBM市场:存储行业的"圣杯"

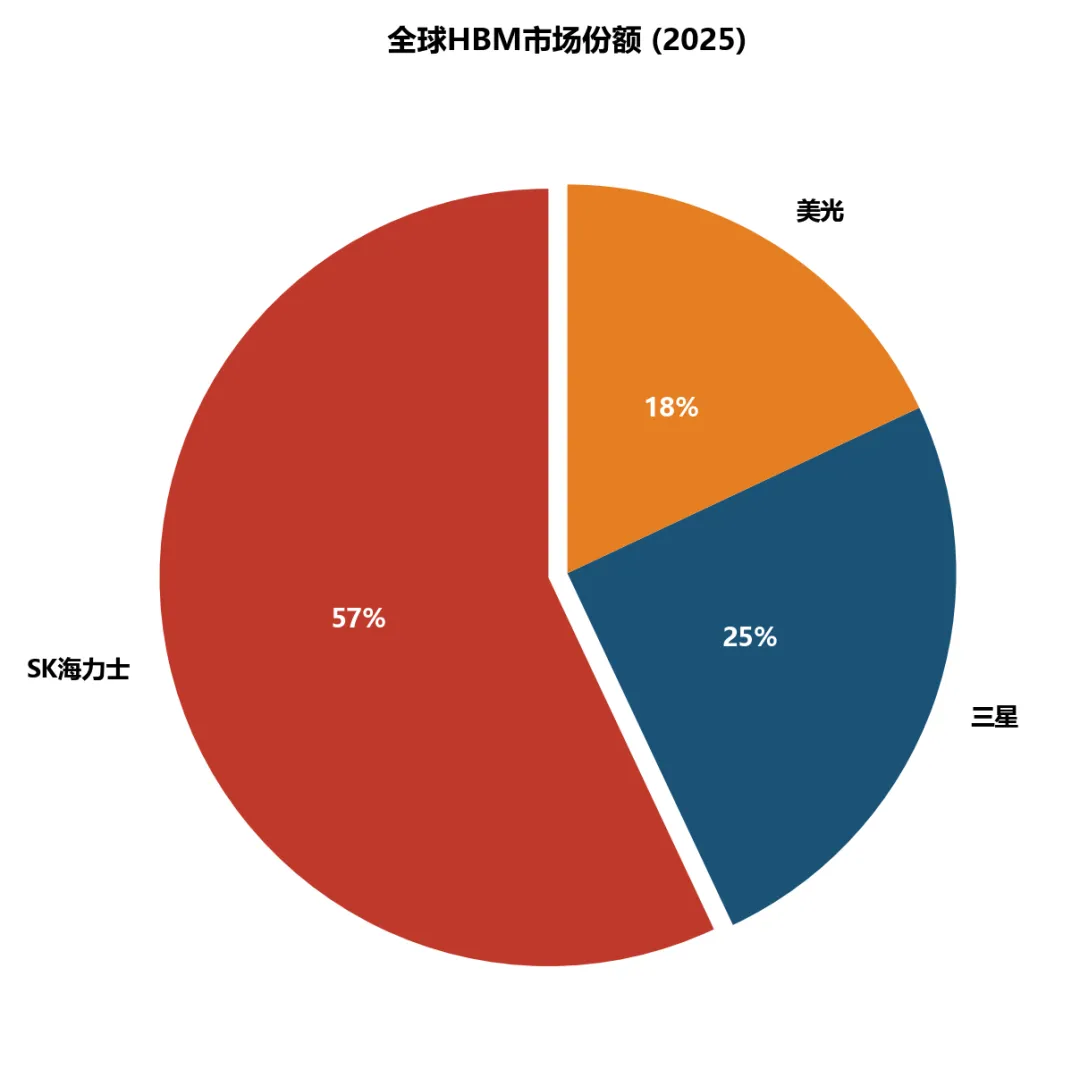

HBM是当前存储行业最具战略价值、利润率最高的细分市场。2025年全球HBM市场约$350亿,2026年预计达$546亿(+56%),美光预计2028年将达$1,000亿。SK海力士以57%市场份额绝对领先,三星和美光正加速追赶。HBM市场集中度远超传统DRAM,技术壁垒(TSV/MR-MUF/Hybrid Bonding)和客户认证壁垒(Big 4 GPU/ASIC客户)极高。

图10:全球HBM市场份额 (2025) — SK海力士以57%绝对领先

| 57% | ~70% | |||

5.4 NOR Flash:国产替代加速

NOR Flash市场竞争格局相对分散,华邦、旺宏、兆易创新和赛普拉斯为前四大厂商,合计74.6%。兆易创新全球市占率18.5%(国内第一),产品覆盖1Mb-2Gb全系列。普冉股份聚焦低功耗小容量NOR(1Mb-32Mb)适配可穿戴和IoT设备。国际巨头逐步退出中低端市场,为中国企业提供了替代空间。

5.5 中国厂商崛起:技术与产能双突破

长江存储(YMTC):Xtacking架构全球首创,将存储单元与外围电路垂直分离设计。已实现232层3D NAND量产,位密度15.03 Gb/mm²(超越国际主流水平)。NAND出货份额从2025年初约8%大幅提升至14%。产品已批量应用于阿里云、腾讯云等主流云服务商。消费级品牌"致态"在京东双11销量反超三星。

长鑫存储(CXMT):19nm DDR4芯片良率超90%,单位晶圆成本较韩国厂商低15-20%。2025年DRAM年产量273万片,跻身全球第四大DRAM厂商。成功向华为交付HBM3样品,标志国产高带宽内存取得关键突破。IPO募资345亿元冲刺科创板,目标月产能从18万片扩至30万片。

六、技术演进与创新

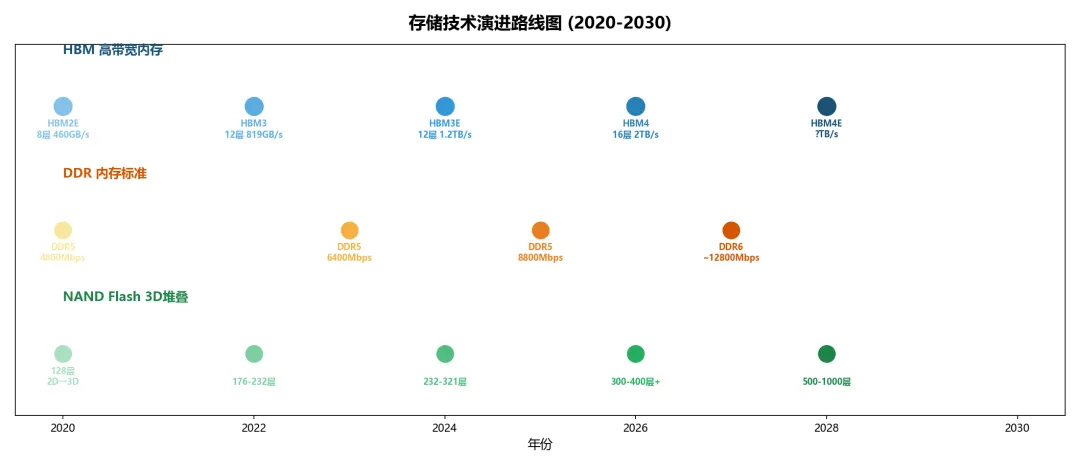

6.1 HBM技术路线图

HBM技术从高端利基产品演变为AI芯片生态不可或缺的"命脉"。每一代HBM在带宽、容量和能效上都有质的飞跃,且迭代速度在AI驱动下明显加快:

| HBM4 | ≥2 TB/s | 36-64GB | 12-16层 | 2026 | NVIDIA Rubin架构 |

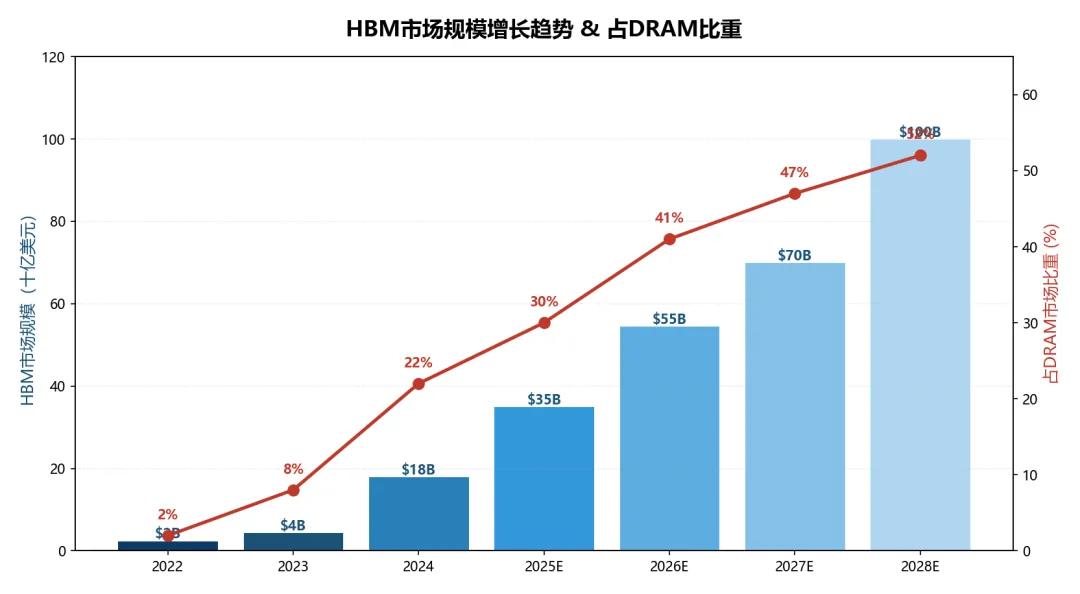

图11:HBM市场规模增长趋势 & 占DRAM比重 — 从2023年$45亿(8%)到2028E $1,000亿(52%)

HBM4需采用混合键合(Hybrid Bonding)实现16层堆叠,技术难度远超HBM3E。三星HBM4良率约60%,SK海力士约70%,凸显了制造工艺的极端挑战。SK海力士HBM4已实现涨价超50%,单颗价格突破$500,且2026年产能全部售罄。

图12:存储技术演进路线图 (2020-2030) — HBM/DDR/NAND三大技术线同步演进

6.2 存算一体(CIM):颠覆冯·诺依曼架构

传统冯·诺依曼架构中计算与存储分离,数据搬运带来的功耗和延迟已成为AI芯片性能瓶颈(AI芯片中数据传输功耗占60-90%)。存算一体技术将计算单元嵌入存储单元内部,实现"数据不移动,计算在存储中进行",从根本上突破"存储墙"瓶颈,能效比可提升数倍。该技术正从实验室加速走向产业化,国内知存科技、后摩智能等企业已推出相关芯片。

6.3 先进封装:从"后道工序"到"核心战场"

HBM封装涉及TSV(硅通孔)、MR-MUF(批量回流模制底部填充)或TC-NCF(热压非导电膜)等先进技术。SK海力士投资130亿美元建设全球最大HBM工厂(M15X),目标月产能50万片晶圆当量,封装环节跃升为决定产品性能和市场竞争力的"核心战场"。国内长电科技、通富微电等正积极布局Chiplet和2.5D/3D先进封装。

6.4 NAND 3D堆叠竞赛

从2D平面到3D垂直堆叠,NAND层数竞争持续升级。三星当前V9(286层)→计划V10(400层+)→远期目标1000层+;SK海力士第8代(321层)→第9代(400层);美光G8(232层)→G9(276层);长江存储Xtacking 232层→继续推进。3D堆叠层数越高,单位成本越低,但工艺复杂度和良率挑战也呈指数级增长。

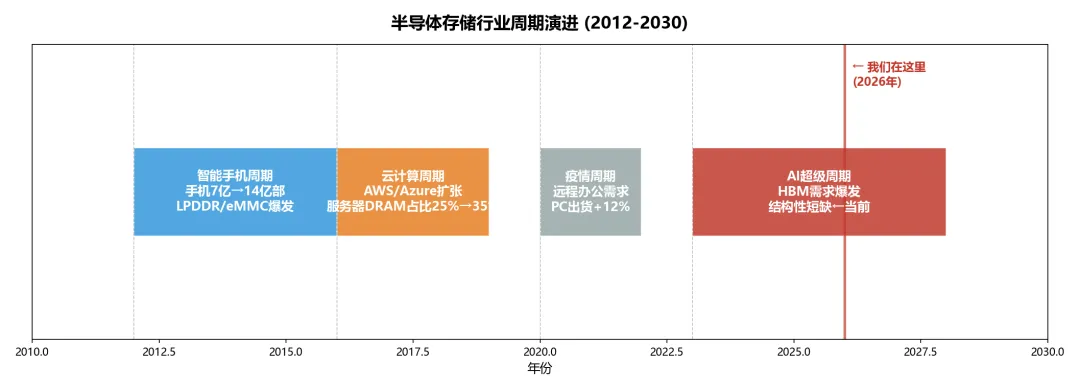

七、行业周期复盘

图13:半导体存储行业周期演进 (2012-2030) — AI超级周期(红色)是最长、最强的周期

智能手机周期 (2012-2016)

全球智能手机出货量从7亿部跃升至14亿部,单机存储容量从4GB升至8GB+。手机成为DRAM和NAND Flash最大需求来源(DRAM位元需求年增25%)。持续高利润刺激原厂大幅扩产→2014年下半年产能集中释放,价格回落。

云计算周期 (2016-2019)

AWS/Azure等云厂商加大数据中心投资,服务器出货量同比增超20%。服务器DRAM占比从25%升至35%。同时比特币挖矿需求爆发,需求结构从消费电子转向企业级。2018年中美贸易摩擦+原厂3D NAND良率提升后激进扩产导致供过于求,2019年行业触底。

疫情周期 (2020-2022)

远程办公、在线教育催生PC(+12%)和平板(+13%)需求爆发,5G手机普及推动单机容量升级。供给端受疫情冲击晶圆产能紧张,2022年初存储价格升至周期高点。2022H2后消费电子需求骤降,价格较高点跌超50%。

AI超级周期 (2023-至今) ⬅ 当前

ChatGPT的出现是转折点。本轮周期与前三轮的本质区别:不是消费电子拉动的周期性反弹,而是AI创造了一种全新的、持续增长的、结构性的存储需求维度。 HBM成为新的需求极,且其消耗的晶圆产能是传统DRAM的3-4倍,对全品类产生了"虹吸效应"。原厂不再追求市场份额扩张,而是以利润最大化为目标,采取"有纪律的投资"。预计本轮周期可持续至2027-2028年。

八、国际核心标的深度分析

8.1 美光科技 (MU US) — 美国唯一DRAM+NAND制造商

公司概况:美光科技创立于1978年,是全球第三大半导体存储厂商(IDM模式),主要晶圆厂位于美国、日本、新加坡和中国台湾。DRAM采用1β(已量产)和1γ(首次引入EUV)制程,NAND采用G9 QLC技术。2025财年营收$373.8亿(+49%),GAAP净利润$85.4亿(+998%)。2026Q1营收$136.4亿(+57%)。

| 780 | |||||

| +109% | |||||

| 64.0% | |||||

| 370 | |||||

| 33.0 | |||||

| 12.4x |

图14:美光科技营收增长拆解 (FY2024→FY2026E) — HBM(红色)是最大增量来源

投资逻辑:

- HBM量价齐升:

2026年HBM产能9万片/月,全部售罄。HBM收入FY2026E达$134亿(+154%),HBM4较HBM3E溢价10-30% - DRAM盈利爆发:

2026年产能仅满足需求50-67%,DRAM收入(含HBM)FY2026E达$632亿(+123%) - NAND聚焦企业级:

退出低利润消费级业务,G9 QLC技术领先,受益AI驱动SSD需求 - 财务拐点:

FY2026Q2毛利率指引66-68%,达历史最高水平。经营现金流FY2025达$175亿(+106%) - 估值:

第一上海目标价$530(FY2026 16x PE),当前市值约$4,617亿

8.2 SK海力士 (000660 KS) — HBM时代绝对领跑者

公司概况:SK海力士是全球DRAM市场领导者(HBM份额57%),2024财年营收₩66.2万亿(+102%),净利润₩19.8万亿(扭亏为盈)。CEO郭鲁正提出2026-2031年详尽产品路线图,布局AI DRAM(优化/突破/扩展三维战略)和AI NAND(性能/带宽/密度三重维度)。公司计划ADR赴美上市或将进一步提升估值。

| 169.4 | ||||

| +74% | ||||

| 67.0% | ||||

| 80.0 | ||||

| 115,486 | ||||

| 7.3x |

投资逻辑:

- HBM先发优势:

2026年贡献英伟达75-80%需求,HBM4良率70%(三星60%),毛利率75% - 全栈AI战略:

从单一存储供应商转型为包含设计、生态的全栈AI存储技术公司 - DRAM技术领先:

率先量产1c 16Gb DDR5,生产率+30%,速度+11%,能效+9% - ADR预期:

计划在美国上市ADR(库存股约2.4%),或与美股估值收敛 - 估值:

第一上海目标价₩1,200,000(FY2026 10x PE,含韩股~40%折价)

8.3 三星电子 (005930 KS)

三星是全球存储市场全能型巨头,DRAM市占率~33%、NAND市占率~31%。全品类覆盖(DDR/HBM/NAND)带来的协同效应使其在产业低迷期抗风险能力强。但在HBM领域落后于SK海力士,HBM4良率约60%,正加速追赶。NAND 2026年投片量缩减(490万→468万片),反映其利润优先的战略取向。

九、A股核心标的分析

在长江存储和长鑫存储尚未完全成熟的背景下,A股存储模组厂商、解决方案提供商和行业代理机构正发挥关键桥梁作用。以下基于浙商证券研究报告,对10家核心A股存储标的进行深度梳理:

| 德明利 | |||

| 佰维存储 | |||

| 江波龙 | |||

| 兆易创新 | |||

| 雅克科技 | |||

| 神工股份 | |||

| 香农芯创 | |||

| 普冉股份 | |||

| 聚辰股份 | |||

| 东芯股份 |

十、估值比较与投资逻辑

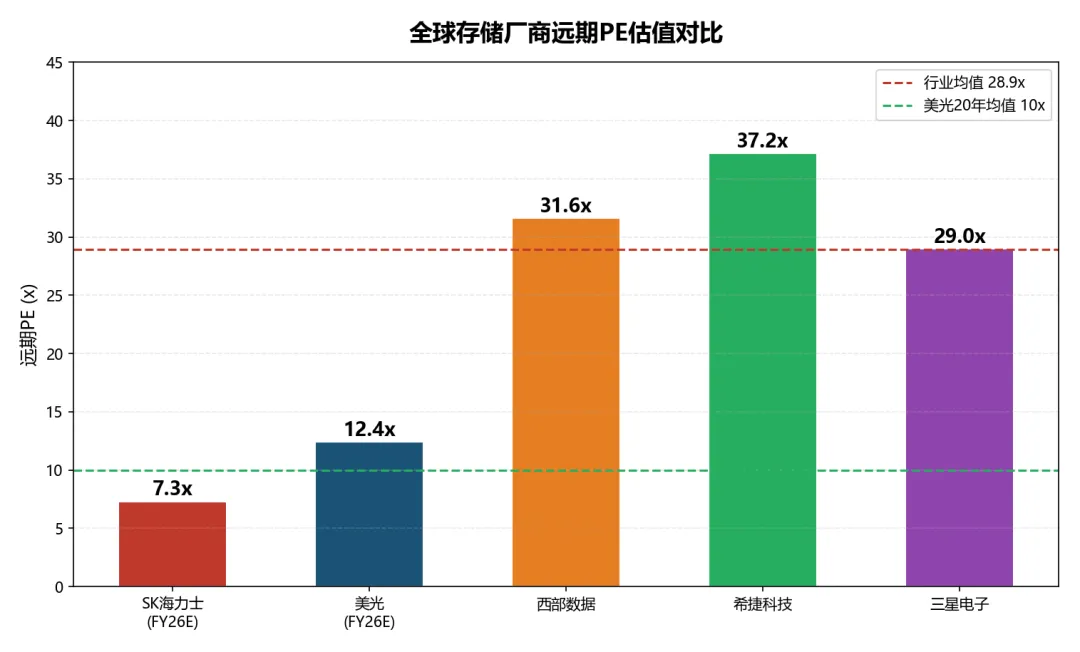

图15:全球存储厂商远期PE估值对比

| 14.7x(7.3x FY26E) | |||||

| 12.4x(FY26E) | |||||

| 行业平均 | +51% | 28.9x | 23.5% |

图16:核心存储标的FY2026E营收增速对比 — 美光(+109%)领跑

估值逻辑转变:历史上存储行业作为强周期板块,以PB估值为主(美光20年平均远期PE约10x)。当前行业平均远期PE约29x,反映市场正将存储厂商从"周期品"向"成长股"重估。SK海力士FY26E PE仅7.3x,在HBM龙头地位+全栈AI转型+ADR上市预期三重驱动下,估值修复空间显著。

十一、风险与催化事件

11.1 核心风险矩阵

| AI需求不及预期 | |||

| HBM产能扩张过度 | |||

| 消费电子周期性下行 | |||

| 地缘政治风险 | |||

| 技术替代风险 | |||

| HBM良率不及预期 |

11.2 核心催化事件时间表

免责声明:本报告基于公开的行业研究资料和数据整理而成,仅供研究参考,不构成任何投资建议。所有数据来源于标注的第三方机构,不对数据的准确性、完整性或及时性做任何保证。投资者应独立判断并承担投资风险。