本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周五准时直播

?

拼多多出了一份一言难尽的财报!财报后股价干碎10个点了!

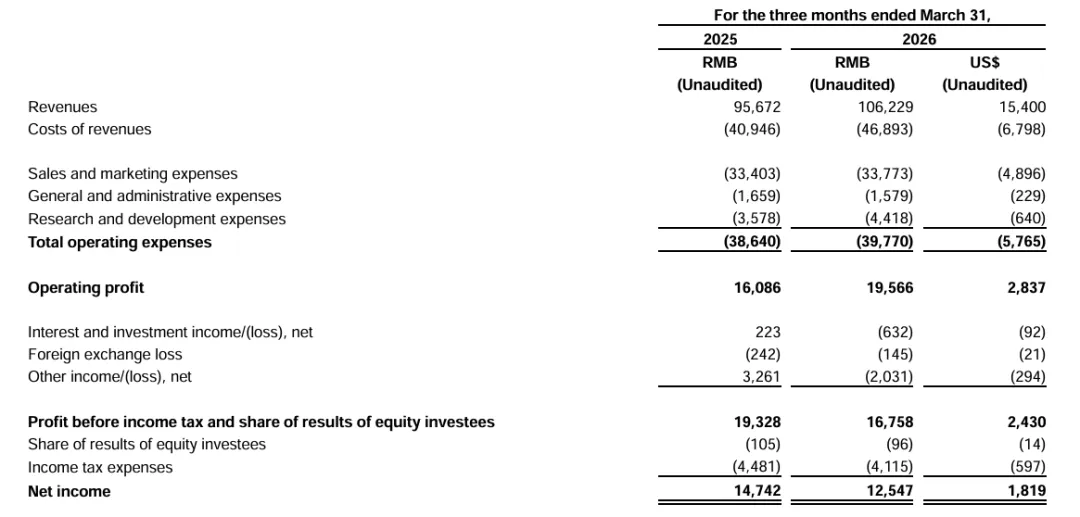

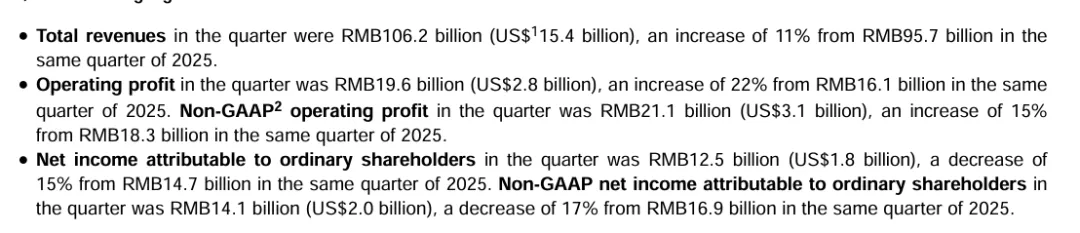

先看一下核心数据,拼多多Q1总营收1062亿,增长11%。增速明显放缓了。净利润不及预期,141亿元,同比下滑17%。经营利润196亿同比增长22%。

再来看业务数据:交易服务收入563亿,同比增长20%,占总收入53%,首次超越广告成为第一大收入来源。广告收入只有499亿,增长仅2.5%,几乎停滞。这意味着什么?拼多多正在从“卖广告的轻平台”变成“做交易的深平台”。Temu的GMV在加速,自营业务的盘子在大起来。增长引擎已经切换,但市场还在用旧尺子量它。

电话会上,CEO说了:“继续重仓供应链将是公司下一个十年的核心战略。与短期业绩相比,我们更愿意专注于反哺生态、重仓供应链带来的长期价值。”

拼多多目前已经落地“新拼姆”专项公司,首期现金注资150亿,未来三年累计投入1000亿元,用于整合“拼多多+Temu”的供应链资源,开启自营品牌模式,系统性孵化面向全球市场的品牌。

千亿是什么概念?拼多多去年全年净利润约1000亿出头。相当于要把一整年的利润,全部砸进去,连砸三年。

同时电话会上还给出了另一个信号:“品牌化是中国供应链下一阶段升级的关键机会。” 拼多多不再满足于做“撮合者”,而是要深入到产品设计、标准制定、协同制造、品控仓储、履约售后全链路。它想干的事,是把中国制造从“低价走量”变成“高附加值品牌”,然后通过Temu卖向全球。

这个野心非常的大。但能不能成?不知道。所以市场的反应不是“未来壁垒”,而是“又要烧钱了”。京东当年自建物流烧了十几年,市场天天骂;美团做社区团购亏了几百亿,股价跌成狗。拼多多现在说要砸一千亿搞供应链、做自营品牌,市场本能地把它归类为“又要开始烧钱换增长的亏损故事”。

但如果成了,拼多多就不再是一个“卖便宜货的平台”,而是一个拥有自有品牌、供应链壁垒、全球分销能力的零售巨头。高盛把它比作“Costco+迪士尼”——既有Costco的供应链效率和价格能力,又有迪士尼式的品牌溢价和用户黏性。

可市场就在琢磨这“三年一千亿”到底值不值?我们来算一笔账。当前市值对应2026年预期市盈率约8倍,剔除现金只有4倍左右。一个每年还能产生近200亿经营利润、账上现金堆积如山、正在用千亿投入构建未来壁垒的公司,市场只给了它4倍的PE。

这不是捡便宜,这是市场在把金子当废铁卖。

当然,市场也有它的道理。短期利润承压、广告增长停滞、千亿投入何时见效不确定、Temu面临地缘政治风险——这些都是真问题。

但至少目前拼多多的主业没有崩。经营利润还在增长,交易服务收入已经超过广告,新的增长引擎已经点火。第二,管理层的战略方向是对的。做重供应链、孵化自有品牌、走向全球,这是中国电商平台唯一能长出长期护城河的路。第三,现在的估值已经计入了非常悲观的预期。市场把“短期利润波动”当成了“商业模式失效”,这大概率是过度反应。

拼多多现在做的事,本质上是用利润表上的短期压力,换取资产负债表之外的长期能力。这条路,京东走过,Costco走过,亚马逊也走过。没有一家伟大的零售公司是靠“轻资产”长期称霸的。

但拼多多的广告增长接近停滞,说明传统货币化引擎在降档。千亿投入如果执行不力,会变成烧钱无底洞。Temu在海外的监管压力也在加大。这些不确定性,决定了拼多多的股价短期内不可能一帆风顺。

所以我认为:如果你选择拼多多的逻辑是“赌它下个季度财报超预期”,那你可以考虑止损。但如果你是相信它能用供应链和全球化,走出一条不同于阿里、京东的路,那这1000亿的投入,恰恰是你选择的理由。

拼多多正在做一件很难的事——从轻到重,从国内到全球,从卖流量到卖品牌。这个过程一定会伴随着利润表的波动和市场的质疑。三年一千亿,值不值?答案不在今天,在三年后。但如果你相信中国供应链的升级是不可逆的趋势,如果你相信拼多多的执行力,那么现在的“一言难尽”,或许正是未来的“幸好没放弃”。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?