本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

深圳市科达利实业股份有限公司(股票简称:科达利,股票代码:002850)成立于1996年,总部位于广东省深圳市,2017年3月在深圳证券交易所主板上市。公司法定代表人为励建立,注册资本约2.75亿元人民币。公司专注于电池精密结构件和汽车结构件的研发、生产与制造,主要产品涵盖新能源汽车动力电池精密结构件、储能电池精密结构件、消费类电池精密结构件以及汽车零部件。公司产品广泛应用于汽车及新能源汽车、动力电池、便携式通讯电子产品、电动工具、储能电站等众多行业领域。公司已在华东、华南、华中、东北、西北、西南等国内锂电池产业核心区域完成布局,并在德国、瑞典、匈牙利建立海外生产基地,美国、泰国项目正推进前期准备工作,形成17个全球生产网络(国内12个,欧洲3个,美国1个,泰国1个)。

二、公司目前所处的发展阶段:

科达利目前处于成熟发展期向全球化扩张期过渡的阶段。一方面,公司在动力电池精密结构件领域已建立稳固的领先地位,与全球头部客户形成深度绑定,主营业务持续稳健增长;另一方面,公司正积极推进全球化产能布局,海外生产基地持续扩建,同时前瞻性布局人形机器人核心零部件赛道,培育第二增长曲线。公司2025年营业收入突破152亿元,净利润达17.64亿元,规模效应显著,但仍在持续加大研发投入和产能扩张,处于"主业深耕+新兴赛道培育"的双轮驱动发展阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司掌握安全防爆、防渗漏、超长拉伸、轻量化、高强度、断电保护、自动装配和智能压力测试等多项核心技术。截至2025年末,公司及子公司拥有专利792项,专利数同比增加51.72%,其中发明专利49项(含日本专利3项、韩国专利5项、美国专利2项、瑞典1项、英国专利1项),实用新型专利738项。2025年研发投入8.83亿元,同比增长38.04%,研发投入占营业收入比例为5.80%,较上年提升0.48个百分点。

(2)客户协同研发模式:公司采用与客户全程对接的交互式研发和自主研发相结合的研发模式,融入客户供应链与技术部门同步沟通,深入客户产品研发、试产、批量生产等全过程。

(3)模具开发与精密制造能力:公司拥有高精密度、高一致性的生产工艺,以及先进的冲压、拉伸、注塑加工和模具制造技术,具备强大的自主模具开发能力,可快速响应客户定制化需求。

(4)全球化产能布局:公司已形成17个全球生产网络,贴近客户、快速响应需求的本地化供应体系有效缩短交付半径,保障供应链安全稳定。

(5)精益化生产管理:公司实施精益生产、柔性化生产及信息化管理等先进生产模式,拥有经松下、三星、LG、CATL等国际一流厂商认证的先进生产平台。

(6)核心管理团队稳定:董事长励建立先生、总裁励建炬先生等核心成员从事电池精密结构件及汽车行业精密结构件领域均近30年,行业经验丰富。

3、重要财务指标分析:

1)营业总收入:

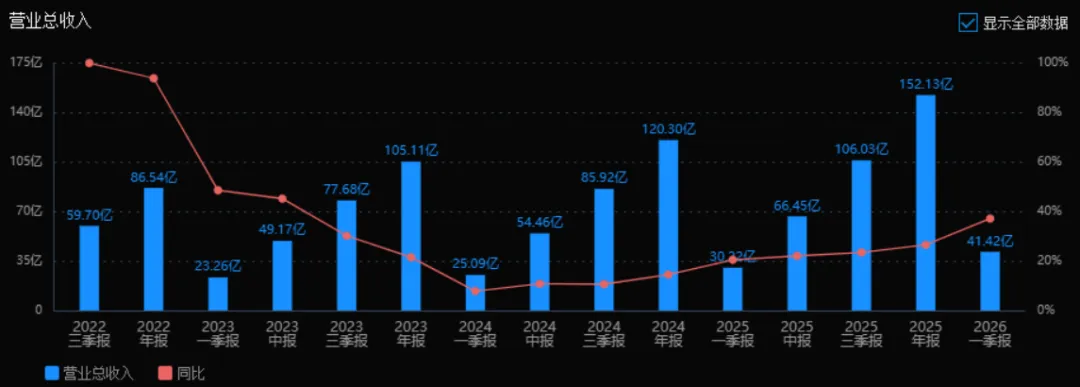

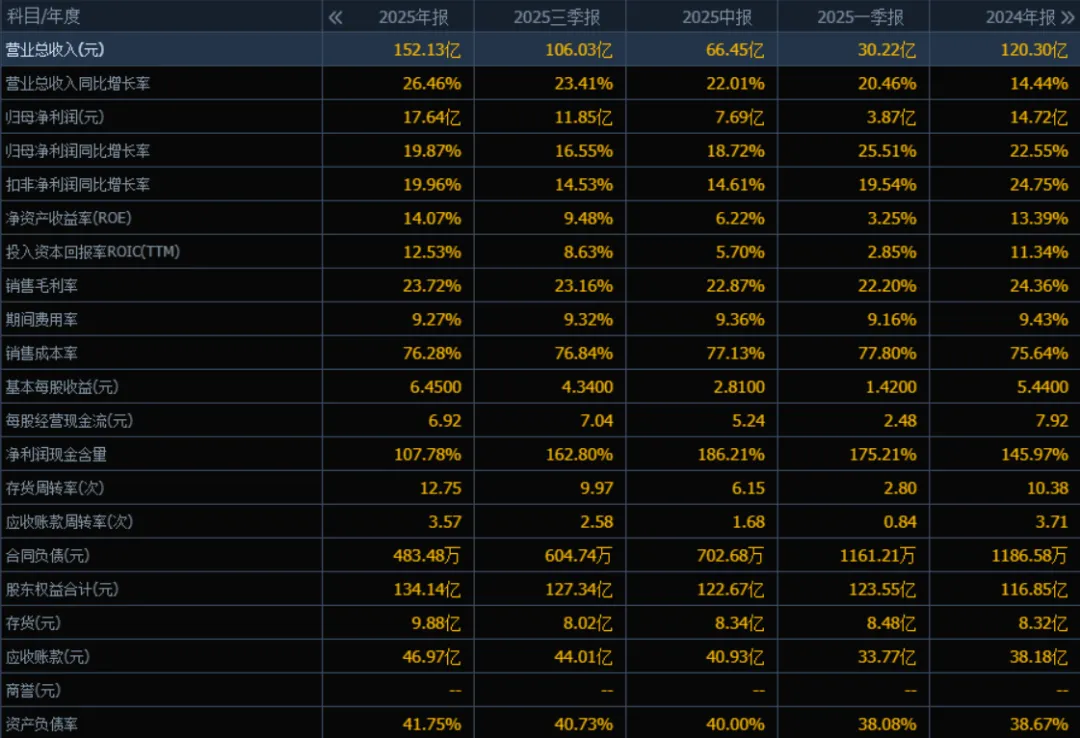

2025年营业总收入为 152.13亿元,相较于2024年的120.30亿元增长了 26.46%。评价: 收入增长加速明显,2024年同比增长率为14.44%,2025年提升至26.46%,显示公司业务扩张或市场需求增强,增长势头良好。

2)归母净利润:

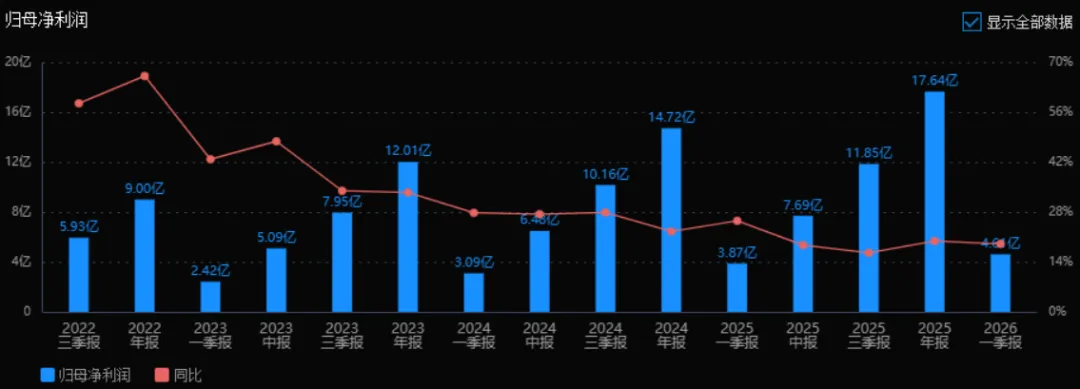

2025年归母净利润为 17.64亿元,相较于2024年的14.72亿元增长了 19.87%。评价: 净利润保持较快增长,但略低于收入增速,说明利润率略有承压,可能与成本上升或产品结构变化有关,整体盈利质量仍较好。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 14.07%,ROIC为 12.53%;2024年ROE为 13.39%,ROIC为 11.34%。两个指标均有 提升。评价: 股东回报和资本使用效率进一步提高,说明公司在盈利能力和资本配置方面持续改善,属于积极信号。

4)销售毛利率:

2025年销售毛利率为 23.72%,2024年为 24.36%,有所 下降。评价: 毛利率略有下滑,可能与原材料成本上升或竞争加剧有关。虽然降幅不大,但需关注成本控制能力。

5)期间费用率:

2025年期间费用率为 9.27%,2024年为 9.43%,略有 下降。评价: 费用控制相对稳定且略有优化,有助于缓解毛利率下降对利润的影响,管理效率较好。

6)销售成本率:

2025年销售成本率为 76.28%,2024年为 75.64%,有所 上升。评价: 与毛利率下降对应,成本率上升表明成本端压力增加。需关注供应链或原材料价格变化。

7)净利润现金含量:

2025年净利润现金含量为 107.78%,2024年为 145.97%,虽有所下降,但仍高于100%。评价: 净利润的现金保障能力较强,盈利质量较高。2025年较2024年下降,可能与营运资金占用增加有关,但整体仍健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为 12.75次(2024年为10.38次),应收账款周转率为 3.57次(2024年为3.71次)。评价: 存货周转率提升,说明存货管理效率增强;应收账款周转率略有下降,回款速度稍有放缓,需关注信用政策与客户账期。

9)应收账款和存货:

2025年应收账款为 46.97亿元(2024年为38.18亿元),存货为 9.88亿元(2024年为8.32亿元),两者均有所上升。评价: 随收入增长,应收账款和存货规模扩大属于正常现象。但应收账款增速(+23%)略高于收入增速(+26%?实际是收入增26.46%,应收增23%),基本匹配,风险可控;存货周转加快,说明新增存货消化良好。

10)资产负债率:

2025年资产负债率为 41.75%,2024年为 38.67%,略有 上升。评价: 负债水平有所上升,但仍处于合理区间(低于50%),财务结构依然稳健,杠杆使用适度。

总结性评价:

该公司在2025年表现出较强的增长动能,营业收入和归母净利润均实现双位数增长,且增速较2024年进一步加快。盈利能力和资本回报率(ROE、ROIC)均有提升,显示经营效率和股东回报能力改善。

不过,销售毛利率略有下滑、销售成本率上升,反映出成本端压力有所加大。同时应收账款周转率微降、应收账款和存货绝对规模上升,需关注营运资金管理。

现金流质量依然良好,净利润现金含量超过100%,盈利“含金量”较高。资产负债率虽小幅上升,但整体财务结构稳健。

总体来看,该公司处于成长通道中,盈利增长扎实,资本回报效率提升,但需持续关注成本控制和回款效率。

4、品牌质量及客户资源:

品牌质量方面:公司于2021年荣获制造业单项冠军示范企业证书,2025年通过"制造业单项冠军企业"名单复核,实现国家级荣誉的蝉联。公司入选2025深圳企业500强,在制造业企业TOP100榜单中位列第40位。公司荣获锂电产业链"十五年全球领航"企业奖,彰显全球化战略与技术实力的国际认可。公司产品质量达到国际一流厂商标准,拥有经松下、三星、LG、CATL等国际一流厂商认证的先进生产平台,产品精度、一致性处于行业领先水平。

客户资源方面:公司实行重点领域大客户战略,客户群体覆盖全球知名动力电池、储能电池及整车制造企业。国内客户包括:CATL(宁德时代)、中创新航、亿纬锂能、欣旺达、力神、楚能新能源、瑞浦兰钧、远景动力、因湃电池、蜂巢能源、广汽集团等;国外客户包括:LG、松下、特斯拉、ACC、三星等。报告期内,公司前五大客户合计销售金额108.35亿元,占年度销售总额比例71.22%,客户集中度较高,但均为行业头部企业,合作关系稳固。公司先后获得宁德时代特别贡献奖、中创新航"钻石供应商"称号、融捷能源"2025年年度优秀供应商"称号。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为精密结构件制造业,具体面向动力电池行业和汽车行业。上游主要为铝材、铜材、钢带、塑料等原材料供应商;下游为动力电池制造商、储能电池制造商、新能源汽车整车厂及消费电子厂商。

动力电池行业:2025年中国新能源汽车产销量均超1,600万辆,动力电池行业持续高速增长。工信部发布新版《电动汽车用动力蓄电池安全要求》(GB38031-2025),提高产品准入门槛,强调产品安全性。

储能电池行业:2025年中国储能锂电池出货量630GWh,同比增幅85%,中国储能电池全球市场份额超过90%。国家发改委、能源局发布《新型储能规模化建设专项行动方案(2025-2027年)》,提出2027年全国新型储能装机规模达到1.8亿千瓦以上。

人形机器人行业:2025年全球人形机器人出货量约1.8万台,销售额约4.4亿美元,同比增长约508%。公司前瞻性布局人形机器人核心零部件赛道。

2、行业的市场容量及未来增长速度:

新能源汽车市场:中国汽车工业协会预计2026年新能源汽车销量有望达到1,900万辆,同比增长15.2%。TrendForce集邦咨询预估2026年全球新能源车销量为2,340万辆,年增14%。

动力电池市场:伴随新能源汽车销量增长,动力电池需求持续旺盛。TrendForce集邦咨询预测2026年将是人形机器人迈向商业化的关键年,全球出货量可望突破5万台,年增逾700%。

储能市场:根据《新型储能规模化建设专项行动方案(2025-2027年)》,2027年全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2,500亿元。

3、公司的市场地位:

公司系国内领先的电池精密结构件和汽车结构件研发及制造商,已成为动力电池精密结构件行业具有影响力的企业。公司于2021年荣获制造业单项冠军示范企业证书,2025年通过复核蝉联该荣誉,充分彰显领先的技术水平和突出的综合竞争优势。公司入选2025深圳企业500强,在制造业企业TOP100榜单中位列第40位。公司凭借卓越的技术实力与稳定的供应链,先后获得宁德时代特别贡献奖、中创新航"钻石供应商"称号等荣誉。从营收规模看,2025年公司锂电池结构件收入147.05亿元,同比增长28.17%,在动力电池结构件细分领域处于绝对领先地位。

4、公司的竞争对手:

动力电池精密结构件行业主要竞争对手包括:无锡金杨、宁波震裕、苏州斯莱克、东莞阿李等国内企业,以及部分外资精密结构件制造商。汽车结构件领域竞争对手包括传统汽车零部件供应商及新兴精密制造企业。

5、公司对于竞争对手的竞争优势:

(1)技术壁垒优势:掌握安全防爆、防渗漏、超长拉伸、轻量化、高强度等核心技术,拥有792项专利,技术积累深厚。

(2)客户认证壁垒:与CATL、松下、LG、三星、特斯拉等全球头部客户建立长期稳定合作关系,客户黏性强,新进入者难以突破。

(3)规模效应优势:2025年销售量达62.01亿只,同比增长34.07%,规模化生产带来成本优势。

(4)全球化布局优势:已形成17个全球生产网络,海外产能布局领先同行,贴近国际客户需求。

(5)模具开发能力:具备强大的自主模具开发能力,可快速响应客户定制化需求,缩短产品开发周期。

(6)精益化管理优势:持续推进自动化、智能化升级,产品良率和生产效率行业领先。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的在建项目、产能扩张计划及行业发展趋势,对未来三年利润增长进行推测:

2026年利润增长预测:

增长驱动因素:(1)行业自然增长:新能源汽车销量预计增长15.2%,带动动力电池结构件需求自然增长约15%-18%;(2)产能扩张:匈牙利动力电池精密结构件三期项目、泰国新能源锂电池精密结构件项目、美国威斯康星州项目等持续推进,预计2026年部分海外产能开始释放;(3)人形机器人业务:灵巧手、减速器等核心零部件有望实现小批量供货,贡献增量收入。

预计2026年净利润增长率:18%-22%,净利润约20.8亿元-21.5亿元。其中约60%来自行业自然增长,40%来自海外产能扩张及新业务拓展。

2027年利润增长预测:

增长驱动因素:(1)行业自然增长:全球新能源车销量预计年增14%,储能市场持续扩容;(2)产能全面释放:匈牙利三期、泰国、美国等海外基地全面投产,海外收入占比从2025年的3.89%提升至8%-10%;(3)人形机器人业务规模化:预计2026-2027年人形机器人行业出货量突破5万台,公司关节部件业务进入量产阶段;(4)江西科达利、新能源汽车动力电池精密结构件项目等募投项目于2027年12月达到预定可使用状态,产能爬坡贡献增量。

预计2027年净利润增长率:20%-25%,净利润约25.0亿元-26.9亿元。其中约45%来自行业自然增长,55%来自产能扩张及新业务放量。

2028年利润增长预测:

增长驱动因素:(1)行业自然增长:新能源汽车渗透率持续提升,储能市场保持高增;(2)全球产能协同效应显现:17个全球生产基地全面运营,规模效应和本地化配套优势充分发挥;(3)人形机器人业务成为重要增长极:预计2028年人形机器人行业进入规模化商用阶段,公司减速器、丝杠、灵巧手三大产品线全面放量;(4)产品结构优化:高附加值的46系列大圆柱电池结构件、轻量化谐波减速机等新产品占比提升。

预计2028年净利润增长率:18%-23%,净利润约29.5亿元-33.1亿元。其中约40%来自行业自然增长,60%来自产能扩张、产品结构优化及机器人新业务贡献。

三年年均复合增长率(CAGR)推测:约19%-23%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:29.36、28.08、186.31

注:$科达利$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。