一家3万人的手机公司,如何同时运转一个汽车公司?

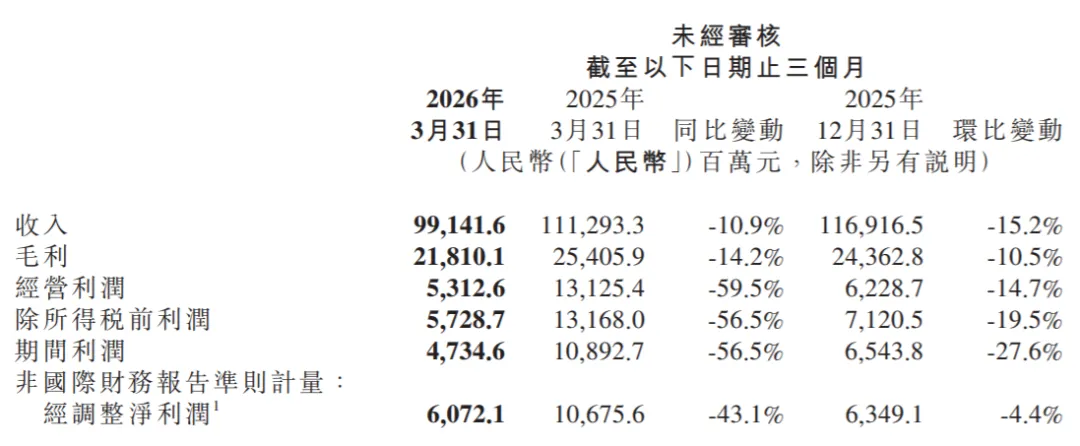

5月26日,小米交出了2026年Q1的成绩单:营收991.42亿,经调整净利润60.72亿。单看这两行数字,市场反应是分裂的——营收同比降了10.9%,净利润同比跌了43.1%。

悲观派说,小米的黄金时代结束了;乐观派说,核心经营利润环比翻了近两倍,主业韧性依然强劲。

真正让人在意的是数字背后的结构。同一份财报里,披露了三组形成张力的数据:

手机全球出货3380万台,ASP(平均售价)1310元创下历史新高;智能电动汽车交付80856台,收入199亿元——但同时也亏了31亿;单季研发投入90亿,同比增长33.4%,研发人员26048人,双双刷新公司纪录。

营收降,利润降,研发增,汽车亏。四件事放在一起,就是小米现在的全部真相。

一家年收入近4000亿的公司,正在用真金白银完成一场“左手守城、右手攻城”的双线战役。而这场战役的管理难度,远超大多数人的想象。

营收稳、利润降、研发增

——三组数据的战略含义

先看第一组数字:991亿的营收,虽然同比下滑了10.9%,但小米核心业务的基本盘并没有出现结构性塌方。手机出货量连续23个季度稳居全球前三,小米17系列累计销量突破487万台,在3000元以上价位段的市场份额达到23.5%——排在前面的只有iPhone和华为。

这背后有一个不太被注意的策略转向:小米在主动收缩中低端产品线规模,把资源向高利润的高端机型集中。手机ASP同比提升8.2%至1310元这个创纪录的数字,不是一个自然增长的结果,而是一个明确的战略信号——手机业务不再是“走量”逻辑,它在按“控规模、保利润”的新规则运转。

再看利润。

净利润同比降了43.1%,这个数字确实刺眼。但拆开来看,汽车业务当季亏了31亿,如果把这一块剥离,小米核心主营的盈利能力是在改善的——核心经营利润环比增长近两倍。换句话说,现在的利润下行不是因为主业不行了,而是雷军选择了用一个年亏百亿规模的新业务,去赌一个更大的未来。

汽车亏31亿这件事,放在全球新能源造车的坐标系里,其实并不夸张。特斯拉在Model 3爬坡期连续亏损了五个季度,蔚来最困难的时候单季亏了40亿以上。区别在于,小米选择亏钱的方式跟别人不同——它不是亏在价格战上,而是亏在研发和新车型产能爬坡上。一季度YU7 GT新车的研发、模具、产线切换,都需要提前砸钱。

最后看研发。

90亿的单季研发支出,同比增长了33.4%。预计全年超400亿,未来三年仅AI领域就要投入600亿。对比一下——2023年小米全年研发支出是191亿,现在一个季度就接近当年的半个全年了。

研发增速远超营收增速,在任何一家上市公司都是需要向股东解释的。但雷军没打算解释。他选了更直接的办法——同步抛出200亿港元的股份回购。问题来了:利润在降,为什么还敢花这么多钱回购?答案藏在一个数字里——现金储备2206亿。

双线管理:手机×AIoT vs 智能电动汽车

——两种组织模式在同一屋檐下如何共存?

小米现在有两条完全不同的业务线,它们的管理逻辑几乎相反。

手机和AIoT是成熟业务。全球月活7.46亿,AIoT连接设备超11亿,供应链管理、渠道体系、产品节奏,全部是标准化的消费电子打法。它可以靠流程驱动,靠OTD(Order to Delivery)优化库存,靠SKU管理提高毛利。

但汽车是一个完全不同的物种。一台SU7的BOM成本(Bill of Materials Cost) 是手机的几百倍,交付周期从下单到提车可以长达数周,售后网络不是授权维修点能解决的——需要自建直营服务中心。更重要的是,汽车的研发周期以年计,手机以月计;汽车的安全验证是法规问题,手机是体验问题。两种业务的节奏、文化、人才、薪酬体系,天然不同。

一个最直观的对比:手机团队习惯了每季度有新品的发布节奏,但汽车团队的一个底盘调校可能就要做六个月。手机行业的核心指标是ASP和毛利率,汽车行业的核心指标是交付量、产能利用率和安全评级。让这两群人坐在同一层办公楼里,共用同一套OA系统,甚至共用同一个HR考核体系——这本身就是管理上的一次极限测试。

小米的做法是什么?

不是用一套管理模式统管所有人,而是做了明确的业务隔离。汽车业务独立成立子公司,有自己的人才引进通道、薪酬包和决策机制。北京亦庄的汽车工厂跟海淀的小米科技园物理距离超过50公里,这不是巧合——物理隔离有时候比制度隔离更有效。

但核心资源是共享的。小米7.46亿的全球月活用户,是汽车天然的流量入口。手机供应链上积累的芯片采购、精密制造、品控管理能力,直接复用到汽车自研电机和智驾芯片上。甚至小米的AI大模型MiMo-V2.5-Pro——在Artificial Analysis榜单上综合智能指数和Agent指数双双全球开源第一——同时服务于手机端的超级小爱和汽车的智能座舱。

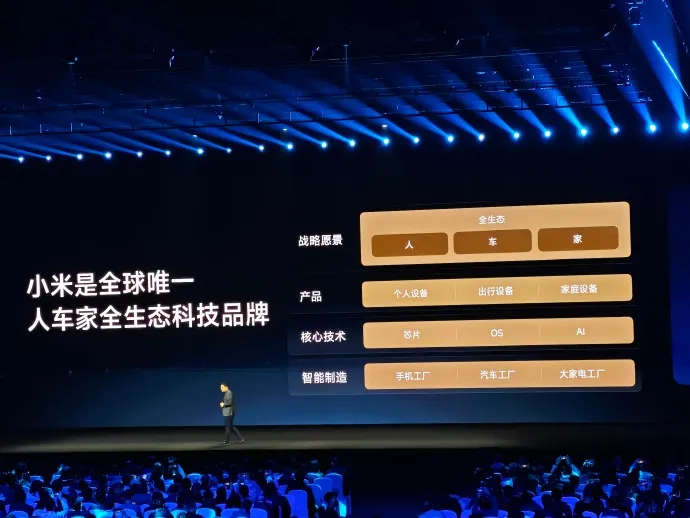

“人车家全生态”不是营销口号。它需要一套真实的组织架构来落地。

雷军模式

——是“超级产品经理”还是“组织瓶颈”?

小米汽车从立项到SU7量产到YU7上市,雷军几乎全程在一线。他亲自参与产品定义、供应链谈判、工厂选址、甚至用户运营。这种CEO“亲自挂帅”的模式,在全世界造车新势力中都不多见。

好处是显而易见的。

决策快。SU7从发布到单月交付突破2万台,只用了不到一年,这个速度放在传统车企可能需要三年。当CEO本人就是产品经理,跨部门的协调成本可以被压缩到最小——不需要层层汇报,不需要各部门对齐PPT。

品牌人格化。雷军开车门、雷军为用户拧螺丝、雷军在交付现场亲自交钥匙——这些场景本身就在营销。小米汽车的品牌温度,很大程度上是靠雷军这个IP在撑。

但风险同样不容忽视。

当一个3万人的组织,最核心的新业务完全绑在一个人身上,就会出现“雷军在、业务转;雷军不在、业务停”的潜在风险。小米汽车目前尚缺乏一个被外界广泛公认的“二号位”——没有人能在雷军缺席的时候代表汽车业务独立决策。

这不仅仅是接班问题。更现实的是,雷军同时要管手机、AIoT、汽车、AI大模型、国际化——一个人的时间分配已经触及物理极限。2026年Q1,小米的汽车业务扩张速度远超预期:YU7杀入SUV市场,SU7行政加长版对标BBA。每一条线的推进都需要CEO级别的决策介入,而CEO只有一个。

有熟悉理想汽车的人士指出,李想学会放权之后效果显著。雷军能不能做到同样的事,可能决定了小米汽车的上限。

当然,雷军自己也意识到了这个问题。他在财报发布后特意提到研发人员数量26048人——在强调“人”而非“我”。这个细节本身就是一个信号。

200亿回购的底气:不买公司,买自己

一个值得多想一想的数字是:现金储备2206亿。

2206亿是什么概念?够买下大半个零跑汽车,或者收购一个中等规模的AI芯片公司。但小米没有选择并购,而是宣布了一项200亿港元的新股份回购计划——今年至今已累计回购超84亿港元,超过去年全年。

在中国科技公司普遍收缩并购的当下,小米这个选择背后有几层逻辑。

第一层:认为自己的股价被低估。营收991亿、现金2206亿、手机全球第三、汽车月交付接近3万台,这样的基本面如果按现在的市盈率算,雷军显然觉得不值。回购是最直接的表达。

第二层:造车需要确定性。并购会带来整合风险——文化冲突、人才流失、业务重叠。而小米现在最不能承受的就是不确定性。2026年全年汽车交付目标55万辆,产能目标60万辆,任何一个大并购都可能打乱这个节奏。与其把钱花在外部整合上,不如砸在自己最确定的业务上。

第三层:2206亿的现金储备本身就是一个竞争壁垒。当行业进入淘汰赛阶段,谁的钱多谁能活到最后。小米不需要靠并购抢市场份额——它在等别人犯错。

这种“不买公司、买自己”的资本哲学,跟小米整体的战略是一致的:不追求规模效应,追求确定性增长。

一家企业如何做到"人车家全生态"的组织设计

如果你有机会到北京亦庄的小米汽车工厂参观,你看到的不仅是高度自动化的产线——9100吨的一体化压铸机、自研电机产线、每76秒一台车的节拍。

更值得看的是小米如何把"用户导向"从手机带到了汽车:SU7的智能座舱可以直接调用米家生态的所有设备,YU7的后排设计考虑了露营场景,车门储物格能塞下一双43码的篮球鞋——这些细节不是工程师想出来的,是用户调研体系运转的结果。

一家3万人的公司同时做好手机和汽车,靠的不是一个人扛,而是一套让"超级产品经理"不用成为"组织瓶颈"的系统。

这才是真正值得学的东西。不是什么"全生态",不是什么"超级方法论"。

从手机到汽车,从ASP创新高到研发90亿,小米的Q1是一份“利润换未来”的教科书。而它最被低估的资产,不是2206亿现金,不是7.46亿用户,而是那套让3万人同时玩两种完全不同游戏的底层组织逻辑。

*部分图源网络,侵联删

游学助力认知革新,标杆引领商业未来!

未来的企业竞争是学习速度的竞争!

标杆企业游学,不仅是聚焦管理学习、流程观摩,更是一场冲破认知茧房、拓展思维边界的探索,于无形中重塑认知格局。

游学就像一面镜子,照出差距的同时,也照见更多可能性。