今天,我们来深度解读友邦2025年最新财报。

友邦2025年投资大赚超10%,咱们的保单分红是不是就稳了?账上躺着462亿美元保留盈利,到底释放了怎样的分红信号?

作为港险界的“老大哥”,友邦当家产品——环宇盈活一路爆火。可以说,大多数人配置香港储蓄险,几乎都绕不开它。

但买香港储蓄险,大家最担心的无非两件事:

第一,产品分红达不到预期;

第二,保险公司安全性不够让人放心。

其实,这两个问题的答案,早就明明白白写在保险公司的财报里。问题是,95%的人看保险财报,只盯着“赚了多少钱、投资收益有多少”,完全看错了重点。

今天,我们就站在客户视角,用友邦最新年报拆解两个核心问题:友邦到底值不值得长期托付?环宇盈活的分红到底靠不靠谱?

/////////////////////

01

先看安全性:

友邦到底稳不稳?

看保险公司的抗风险能力,重点其实就两个指标:偿付率和业务稳定性。

先说偿付率。对保险公司来说,每卖出一份保单,就等于多了一张未来要兑现的“欠条”。偿付率本质上,就是看保险公司有没有足够的钱去兑现保单承诺和未来分红。偿付率越高,说明保险公司兑现保单的能力越强。

友邦2025年末偿付率为233%,虽然相比2024年末的257%有所下降,但依然远高于安全线,整体财务依旧非常稳健。

再看友邦的业务稳定性,这个维度看营运利润就够了,这是衡量保司主业赚钱能力、关系到公司发展稳不稳的核心指标。

很多人看财报,只看总利润,但总利润会受到投资收益、汇率波动、一次性收益等短期因素影响。而营运利润,是剔除这些波动之后,真正来自保险主业的利润,更能反映公司经营到底稳不稳。

视频截取自:紫荆保险规划

营运利润虽然不是保单分红的直接来源,但它决定了保险公司主业是否健康、财务是否稳定。

因为一家保险公司,即便未来遇到市场波动、投资收益不好,只要主业赚钱能力够强,它依然有能力维持长期稳定经营,保单就越安全。

2025年末,友邦营运利润达到71.36亿美元,同比增长8%,创近年来最高水平。这个数据其实已经说明,友邦当前的经营质量和安全性都非常强。

所以从偿付率和营运利润两个维度来看,友邦的财务和主业经营都非常稳定,未来兑付能力完全不用担心。

02

投资能力:

友邦的钱到底是怎么赚的?

看完安全性,再来看友邦的投资能力。

2025年末,友邦总投资资产达到2852亿美元。其中,权益类资产投资占比提升至28.57%,相比2025年6月末提升4.5%;固定收益投资占比65.11%,相比2025年6月末下降近4%。

视频截取自:紫荆保险规划

换句话说,友邦整体投资风格比之前更激进了一点。

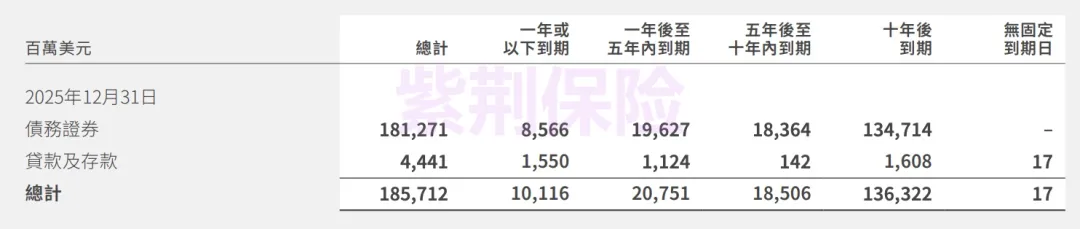

不过,虽然权益投资占比提升,友邦固定收益部分的核心逻辑其实没变,依然以长期债券为主。其中,10年以上到期债券占比达到73.4%。

这个布局,对保单客户其实非常有利。

第一,它能提前锁定长期高利率。现在美债利率还有4%多,即便未来利率跌到2%,友邦手里这些长期债券的收益也不会变,相当于提前锁定了未来十几年的高收益。

第二,未来降息周期里,长期债券本身还会继续升值。因为债券价格和利率是反向关系,利率越低,债券价格越高。而且债券期限越长,对利率越敏感,升值空间也越大。

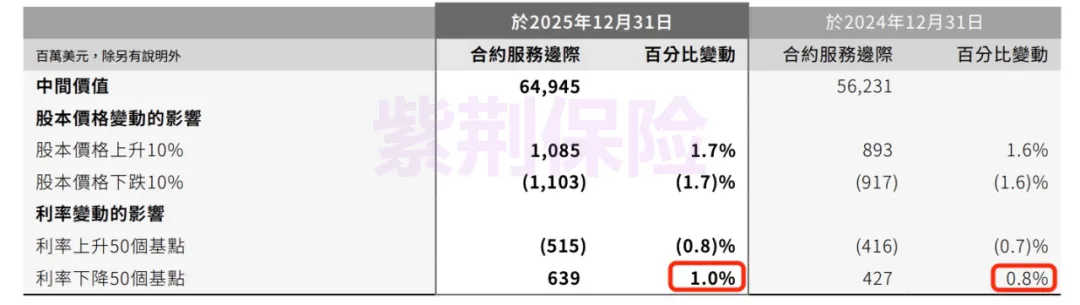

财报数据显示,如果利率再下降50个基点,友邦盈利储备相比2024年底还能多增长0.2%。

那友邦的投资布局,到底有没有真正赚到钱?直接看数据。

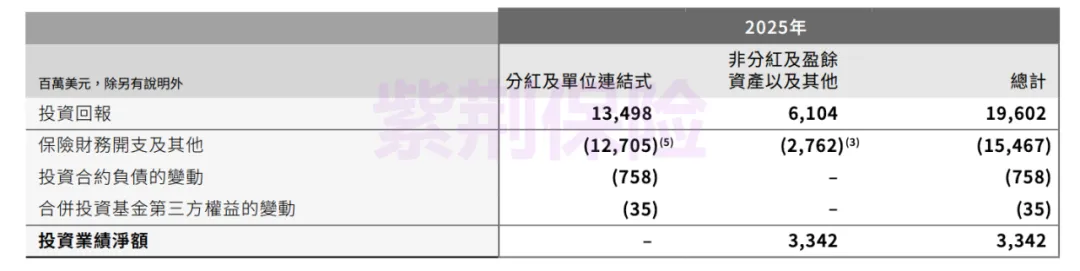

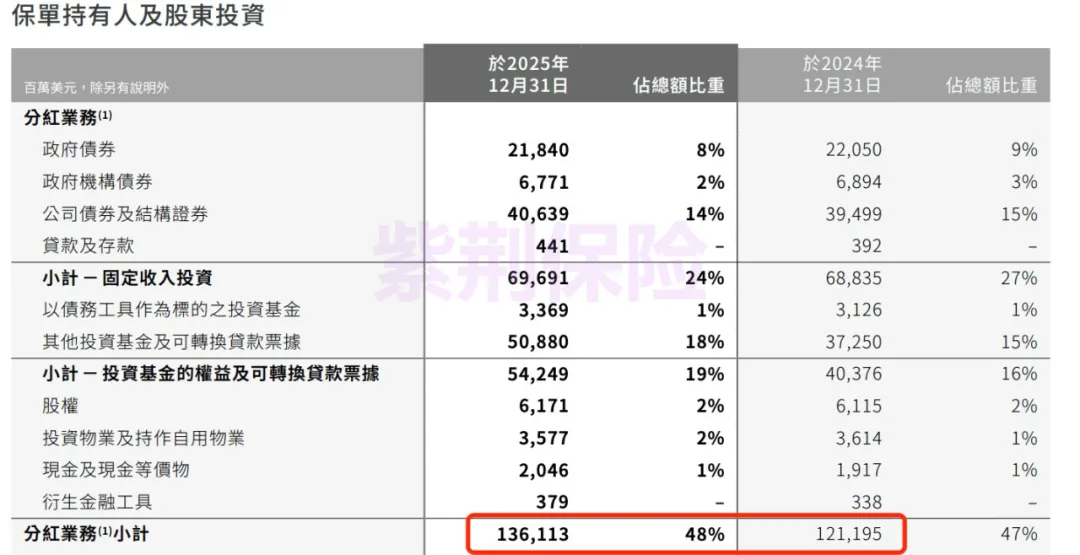

年报显示,2025年末,友邦分红基金投资回报达到134.98亿美元。2024年末和2025年末,分红基金总投资资产分别为1211亿美元和1361亿美元,平均约1286亿美元。

也就是说,2025年友邦分红基金投资回报率约为10.49%,相比2024年的4.29%有明显提升。

而且,这不是纸面数字,而是真正赚到的钱。这也是未来客户分红最核心的底气。

03

分红潜力:

未来还能不能持续分?

投资赚钱只是基础,更关键的是,能不能真正把收益变成客户口袋里的分红。

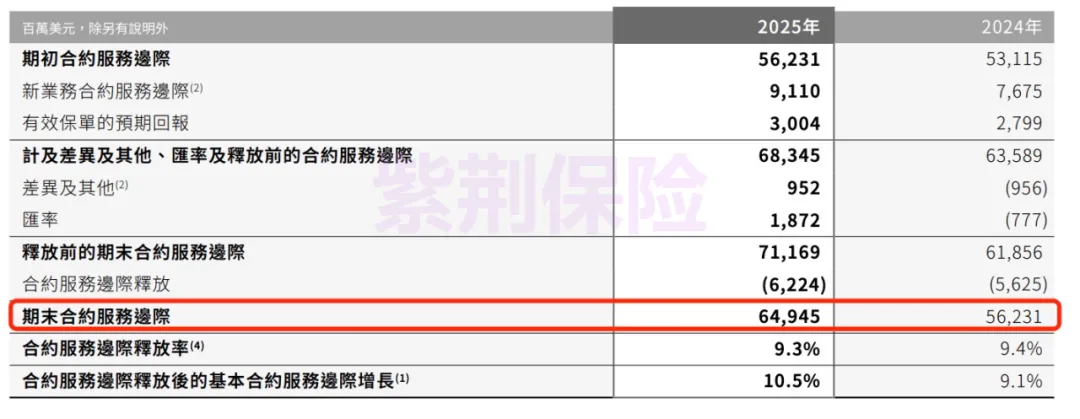

这里重点看两个指标:新业务价值,以及盈利储备,也就是财报里的“合约服务边际”。

先说新业务价值。

它本质上代表的是:新保单未来能帮保险公司赚多少钱。

可以简单理解成,保险公司今年新卖出去的保单,未来还能持续贡献多少利润。新业务价值增长越快,说明保险公司未来长期盈利能力越强,也意味着未来分红能力更稳定。

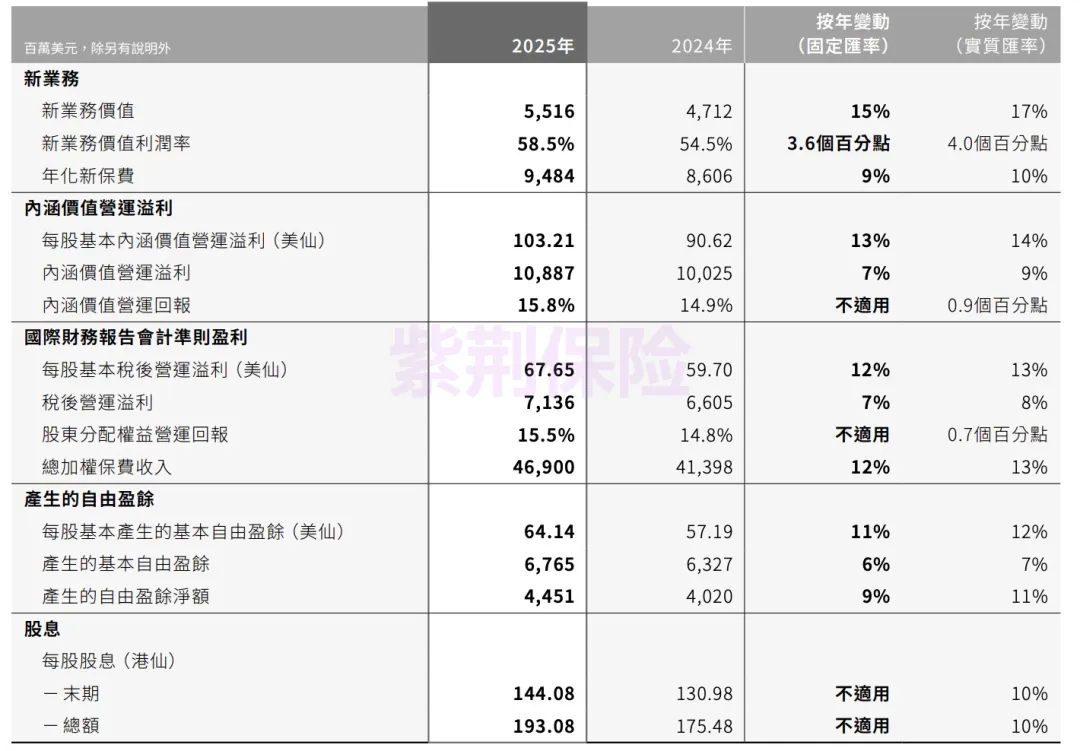

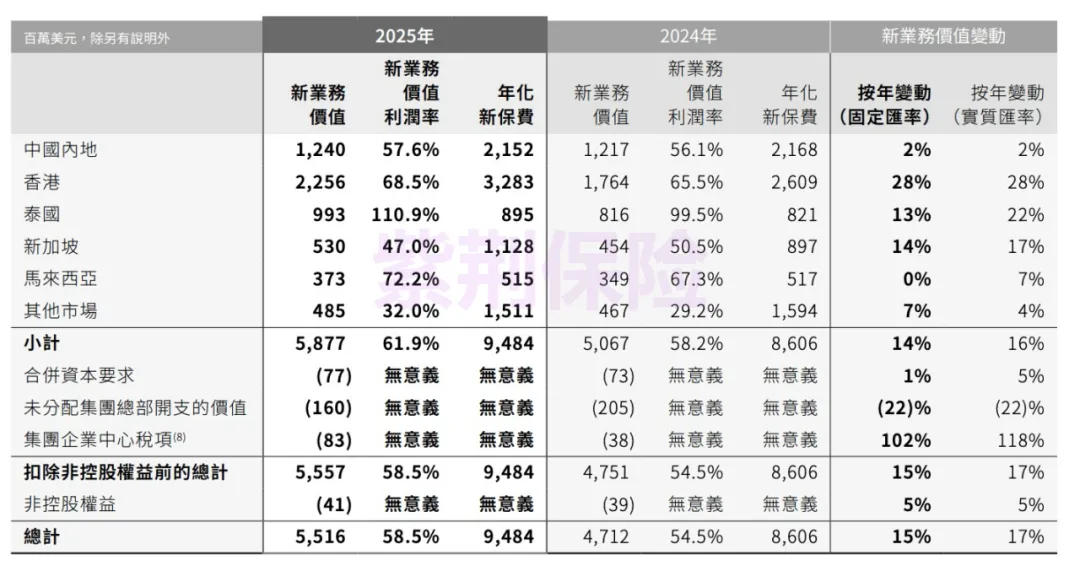

友邦2025年香港地区新业务价值同比增长28%,相比2024年的23%进一步加速,表现非常不错。

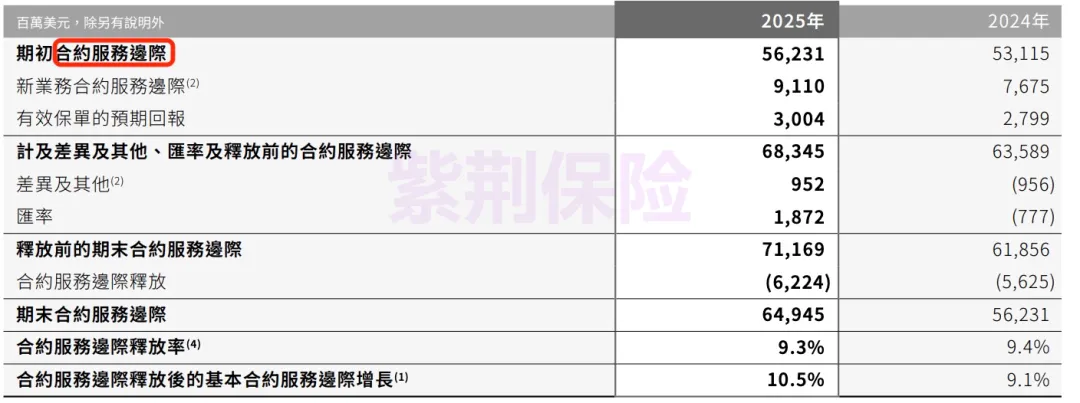

另一个更关键的数据,是合约服务边际,也就是盈利储备。

为什么这个指标重要?因为保险公司赚的钱,并不能立刻全部确认为利润。很多利润需要未来逐步释放,而这些暂时储存起来、未来才能确认的利润,就是合约服务边际。

简单理解,它其实就是未来利润和未来分红的重要储备池。这个数字当然越大越好,因为它意味着未来能分给客户的钱可能越多。

友邦2025年盈利储备同比增长15.49%,相比2024年9.1%的增速,还在继续提升。

如果把友邦盈利储备看作一个池子,那么新业务价值就是“进水量”,盈利储备就是“总水量”。

而从财报能明显看出来,这个池子的进水量和总水量,都在持续稳定增长,整体状态非常健康。

如果未来行情不好,保单分红怎么办?

很多人看到这里会担心:如果明年市场不好,友邦投资失利,那保单分红怎么办?

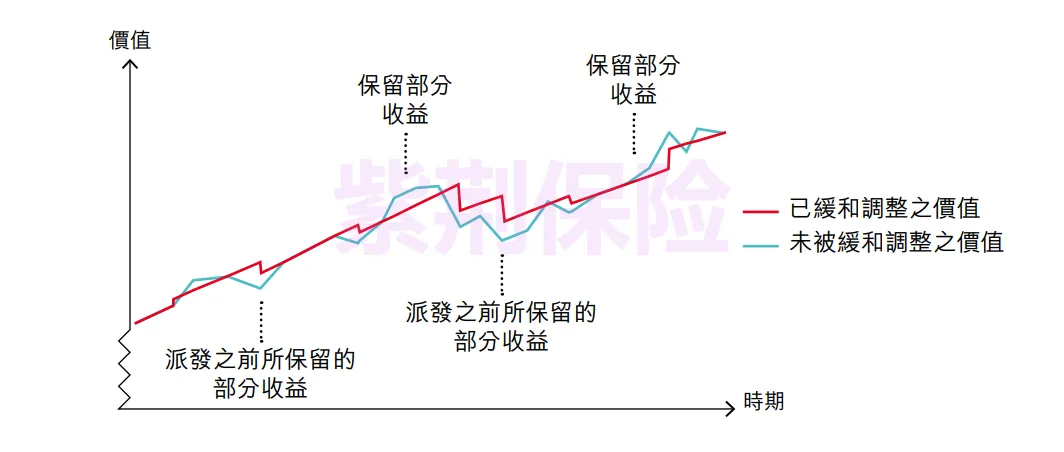

这时候,就要看保险公司的“平滑能力”。

保险公司给客户分红,并不是“今年赚多少,就分多少”。它会通过“平滑机制”,在行情好的时候多留一点,行情差的时候再拿出来补。

这样客户每年拿到的分红,就不会出现大起大落。而这笔用来“平滑”的钱,本质上就是分红储备金。

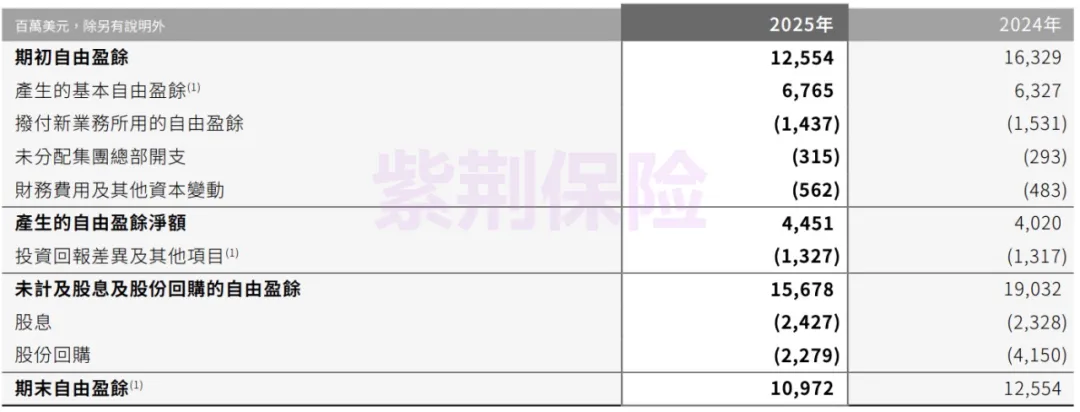

这里重点看两个指标:保留盈利和自由盈余。

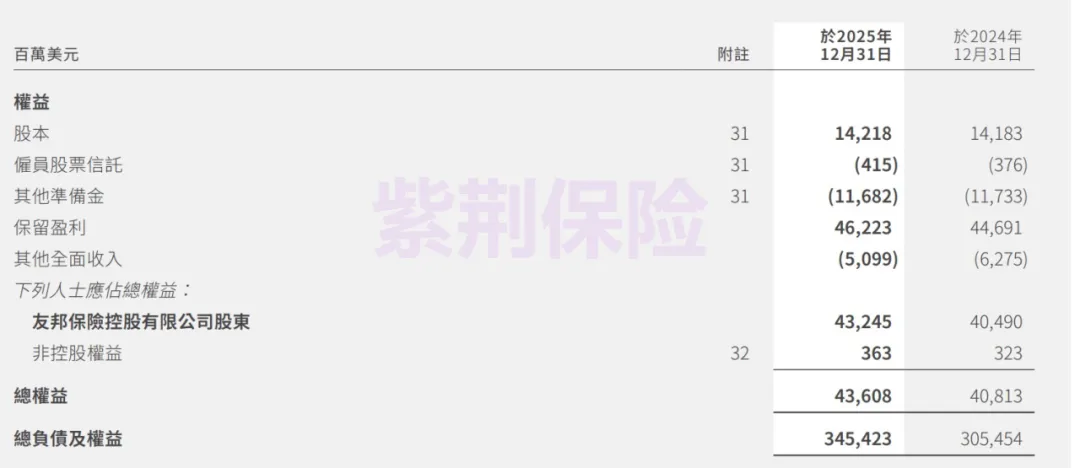

保留盈利,就是友邦过去历史累计留下来的利润,可以理解成“总存款”;而自由盈余,则更像“活期现金”,是超过监管要求、可以随时使用的钱,也是未来分红储备的重要来源之一。

财报显示,友邦2025年末保留盈利达到462亿美元,同比增加15亿美元。同时,自由盈余为109亿美元,同比减少16亿美元。年报解释,这部分减少主要用于返还股东。

说白了,其实就是友邦的钱太多了。在满足监管要求之后,依然还有大量富余资本,所以直接通过退资本方式返还股东。

这也意味着,友邦的安全垫其实已经非常厚。即便未来把自由盈余全部花完,后面依然还有几百亿美元保留盈利托底。

哪怕未来投资市场有波动,用来稳住分红的“弹药”也非常充足。

所以这一圈数据看下来,友邦整体还是一如既往地稳。

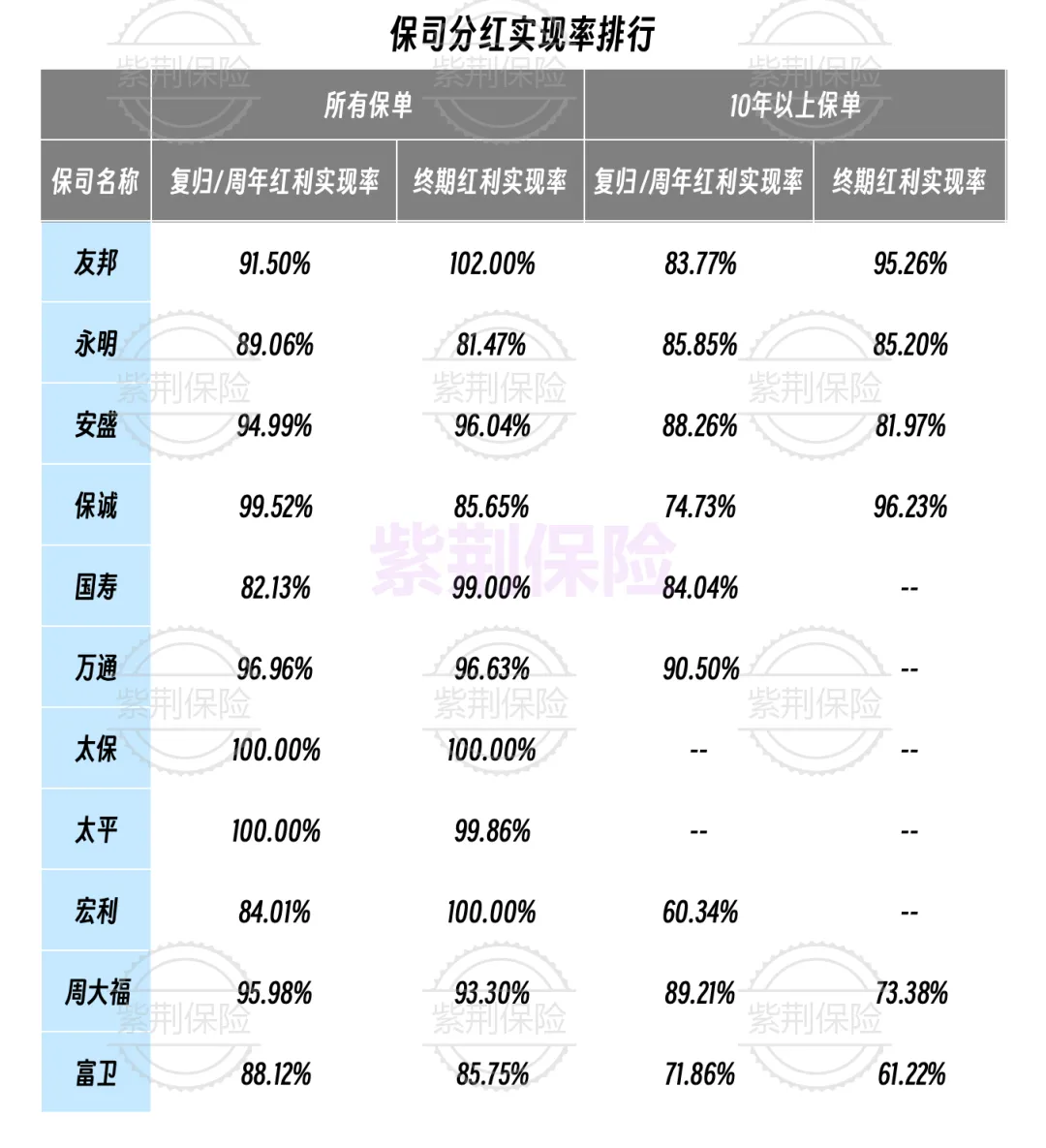

它的分红实现率表现同样很能打。数据显示,10年以上长期保单终期红利实现率达到95.26%,复归红利实现率达到83.77%,在众多保险公司中都属于非常优秀的水平。

这也是为什么,很多人买香港储蓄险,基本都绕不开友邦。

04

环宇盈活:

为什么适合长期持有?

讲完友邦,再来看它最核心的产品——环宇盈活。

其实,环宇盈活的产品风格和友邦本身非常像,它本质上就是友邦按照自身投资节奏设计出来的产品。

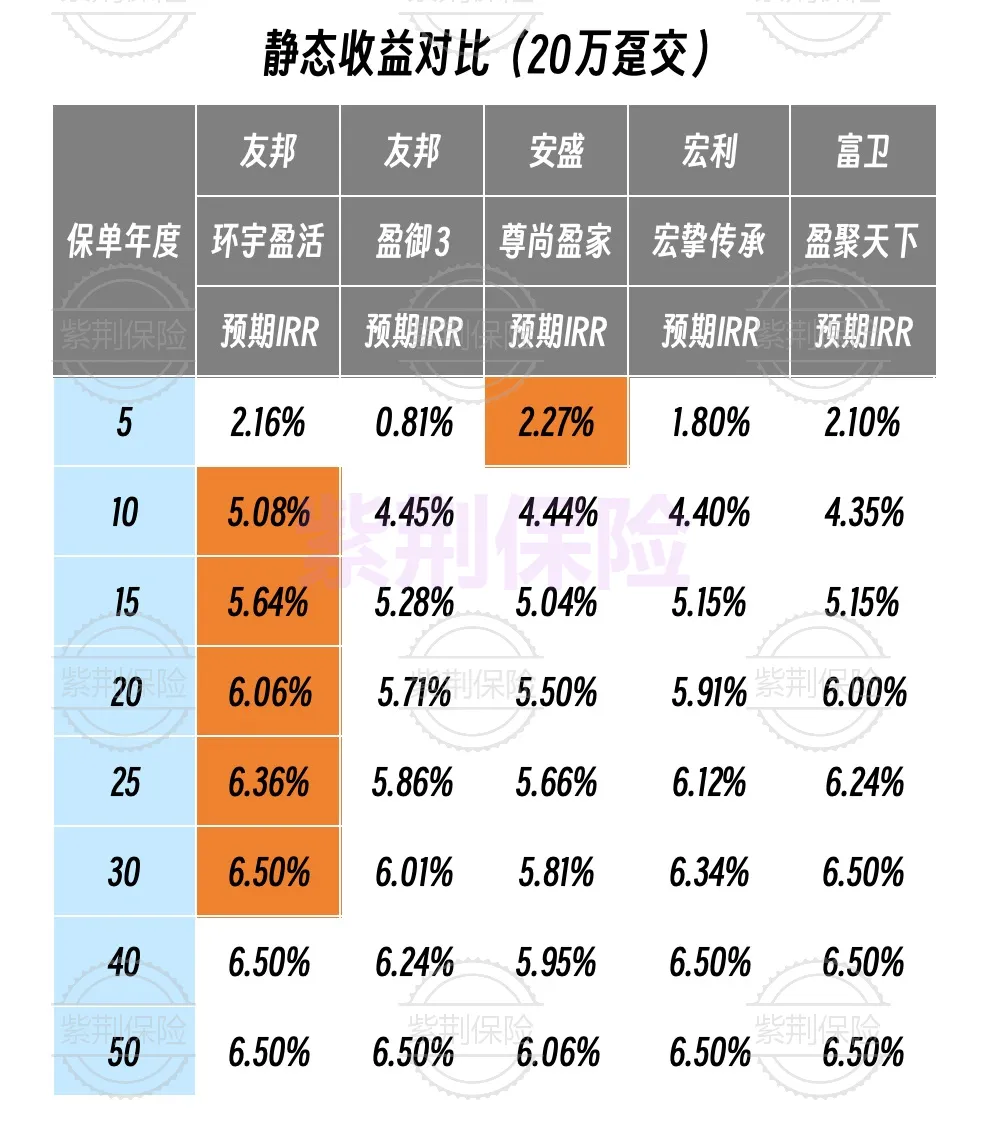

它最大的特点,就是静态收益表现非常强。

尤其趸交版本,几乎可以说是市场“天花板”。目前20年预期收益达到6.06%,30年预期收益达到6.5%。

但与此同时,它的提取收益表现就比较一般。无论早提取、晚提取还是少量提取,相比永明星河尊享2、安盛盛利2,都存在明显差距。

原因其实很简单。

前面我们提到,友邦权益类投资占比达到28.6%,同时超过70%的债券都是10年以上长期债券。这是一种非常典型的长期复利投资模式。

所以,它特别适合长期不动、持续滚存。

这也是为什么,环宇盈活静态收益会特别强。但长期资产的缺点也很明显,就是资金流动性偏弱。

如果复利还没充分发挥,就提前提取,收益自然会受到影响。

所以如果想让这款产品的分红更稳、更高,其实记住两句话就够了:

第一,优先选趸交。

友邦环宇盈活是真正意义上的“趸交之王”,因为一次性交完保费后,资金能更早锁定长期高息债券,复利释放会更充分。

第二,尽量不要提取。

跟随友邦长期投资逻辑,让资金长期滚存,才能真正发挥产品优势。

05

最后总结

看到这里,开头那两个问题,其实答案已经很明显了。

我个人还是比较看好友邦这家保险公司。原因很简单:财务实力强、投资布局合理、对客户和股东都比较厚道,而且产品设计也没有偏离自身投资风格。

尤其是,如果你买香港储蓄险,本身就不打算做频繁提取,那么友邦环宇盈活,确实是一个非常不错的选择。

当然,也有人会问:既然友邦这么优秀,那直接买它的股票,不是更好吗?

其实,这是两种完全不同的资产属性。

买股票,行情好的时候涨得快,行情差的时候跌得也狠;而储蓄险有保证收益,也有分红平滑机制,本质上是在给未来存“确定的钱”。

两者逻辑完全不同。如果你真正想要的是长期、稳定、确定性的收益,那保单其实会更适合。

OK,今天的财报解读就分享到这里。

对应的保司信息、对比数据、产品榜单,我已经更新在2.0版本万字攻略中,大家可以自行查阅。

视频截取自:紫荆保险规划

如果还有想看的保司财报、产品分析,或者有不懂的问题,也欢迎留言交流。

如果你想进一步了解香港储蓄险,也欢迎关注本公众号及视频号【紫荆保险规划】。

目前已发布上百期港险干货内容,涵盖单个产品深度解析、全市场横向对比排行、知识科普、避坑指南等。

后续我们也会继续更新更多专业、实用的内容。

希望帮助大家在配置香港储蓄险时少走弯路,做出更适合自己的选择。

最近公众号改版,大家记得给我们点个“小星标”⭐,这样以后就不会错过更新啦~

点亮星标后,在后台发送【星标】两个字,免费领取港险资料包一份~

往期推荐