一、今日涨停核心原因

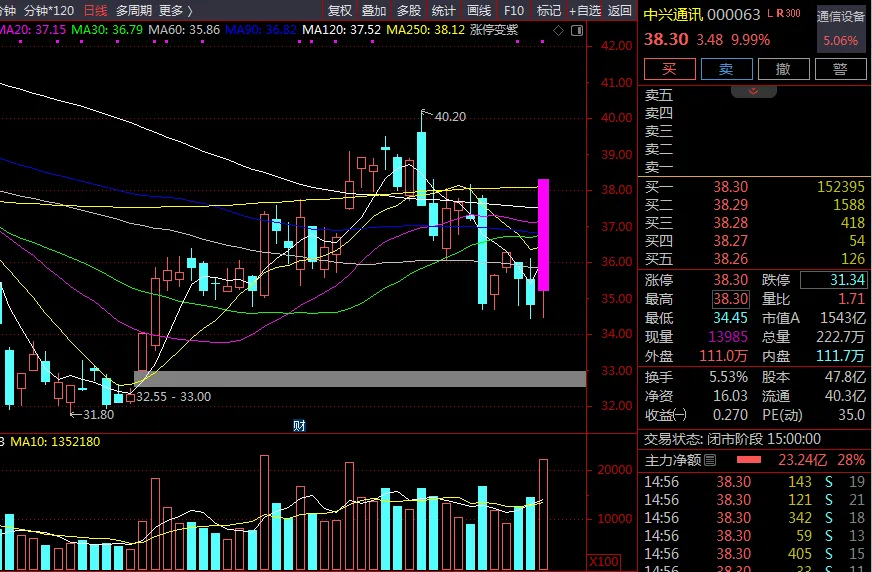

中兴通讯今日 (5 月 28 日) 午后 13:45 首次触及涨停,全天未开板,收盘价 38.30 元,涨幅 9.99%,成交额 81.63 亿元,收盘封单金额 5.84 亿元。H 股同步大涨超 12%,A+H 联动效应明显。

四大核心驱动因素:

- 首次股份回购落地

:5 月 27 日公司首次回购 A 股股份 1926 万股,占总股本 0.40%,回购金额 6.7 亿元,成交价格区间 34.44-34.98 元 / 股,兑现了此前 10-12 亿元的回购承诺,彰显管理层对公司未来发展的信心。 - 6G 重大政策催化

:近日工信部正式批复 6GHz 频段作为 6G 试验频率,我国成为全球首个批复 6G 试验频率使用许可的国家。中兴通讯在 6G 领域技术布局领先,累计专利超 5 万件,年度研发投入超 220 亿元。 - 算力业务爆发式增长

:2025 年公司算力业务营收同比增长约 150%,占总营收比重达 24.6%,其中服务器及存储收入同比增长超 200%。2026 年一季度算力业务占比进一步提升至 27%,首次成为公司第二大收入板块。 - 股东回报强化

:同步公告 2025 年度末期股息分配预案,每 10 股派发 4.11 元人民币现金 (含税),股息率约 1.07%,进一步提升了投资者的回报预期。

二、公司基本面分析

1. 核心财务数据

关键解读:

营收端韧性极强:在国内运营商资本开支下滑的背景下,依靠算力产品、家庭及个人终端、国际市场三大引擎实现增长 利润端同比承压但环比大幅改善:2025 年利润下滑主要受一次性汇兑损益、政府补助减少和高毛利传统业务占比下降影响,2026 年一季度净利润环比增长 342.57%,盈利拐点已现 战略转型成效显著:从 "通信设备商" 向 "连接 + 算力双轮驱动的 AI 基础设施提供商" 转型的逻辑持续兑现

2. 业务结构分析 (2025 年)

亮点:

政企业务成为第一增长引擎,其中算力业务 (服务器、存储、数据中心) 贡献了主要增量 国际市场表现亮眼,2025 年营收 441.61 亿元,同比增长 12.39%,占总营收比重 33.0% 5G FWA & MBB 产品市场份额连续五年全球第一,家庭终端国内 FTTR 市场保持领先

三、主营产品介绍

1. 运营商网络业务

- 5G/6G 通信设备

:基站、核心网、传输网、无线接入网等全系列产品 - 光通信产品

:光模块、光纤光缆、光传输设备等 - 网络能源

:通信电源、数据中心电源、光伏逆变器等

2. 政企业务 (核心增长极)

- 算力基础设施:

服务器:通用服务器、AI 服务器、边缘服务器 存储:分布式存储、集中式存储、全闪存阵列 数据中心解决方案:模块化数据中心、液冷数据中心 - 行业解决方案

:金融、能源、交通、政务、教育等行业数字化转型解决方案 - 网络安全产品

:防火墙、入侵检测系统、安全网关等

3. 消费者业务

- 手机及移动互联产品

:努比亚品牌手机 (游戏 + AI 场景)、红魔游戏手机、5G FWA & MBB 产品 - 家庭终端

:Wi-Fi 7 路由器、FTTR 全屋光网设备、机顶盒等 - 云电脑

:面向个人和企业的云桌面解决方案

四、未来三年营收和净利润预测

综合国金证券、中信建投、华泰证券等多家券商最新研报预测,取平均值如下:

预测依据:

算力业务持续高速增长,预计 2026-2028 年复合增长率达 60% 以上 运营商网络业务逐步企稳,6G 建设将于 2027 年启动 自研芯片量产带来成本下降,毛利率有望从 2026 年下半年开始回升 国际市场份额持续提升,特别是在中东、东南亚等地区

五、短中长期上涨空间预测与操作策略

1. 短期 (1-5 天)

上涨空间:39.0-41.0 元压力位:40.0 元 (前期密集成交区)支撑位:36.0 元 (今日涨停板开盘价附近)

技术面分析:

今日放量涨停,主力资金净流入 23.09 亿元,占总成交额 28.3%,特大单净买入 24.40 亿元 但从长周期来看,股价仍处于自 2025 年 10 月高点 55.85 元以来的下跌通道中 筹码结构较为分散,截至 2026 年 3 月末股东户数 63.06 万户,散户占比较高

操作策略:

短线投资者:明日若高开至 39 元以上,可逢高减仓,不建议追高 持仓投资者:可继续持有,若跌破 36 元支撑位则考虑止损 空仓投资者:观望为主,等待回调后再考虑介入

2. 中期 (1-4 周)

上涨空间:42.0-45.0 元 (对应机构平均目标价 42.74 元)关键催化事件:

6G 技术研发进展及相关政策落地 2026 年上半年运营商集采结果公布 公司半年报业绩预告 (预计 7 月中旬发布) 算力行业需求持续验证

操作策略:

稳健型投资者:回调至 35.0-36.0 元区间分批低吸,仓位控制在 30% 以内 激进型投资者:若股价放量突破 40 元整数关口,可小仓位加仓 止损位:34.0 元 (前期低点附近)

3. 长期 (1-6 个月)

上涨空间:48.0-52.0 元核心逻辑:

算力业务持续爆发式增长,成为公司第一大收入板块 6G 标准制定工作启动 (预计 2026 年 6 月确定 R21 版本时间线) 公司毛利率逐步回升,盈利能力持续改善 AI 大模型发展带动 ICT 基础设施需求持续增长

操作策略:

长期投资者:可在 34-38 元区间分批建仓,长期持有 逢低加仓:每下跌 2 元加仓一次,总仓位不超过 50% 止盈位:48 元以上可考虑分批止盈

六、风险提示

运营商资本开支不及预期风险 算力行业竞争加剧导致毛利率下滑风险 地缘政治风险及国际贸易摩擦 6G 技术研发进度不及预期风险 公司业绩兑现不及预期风险