泰国汽车行业报告

ISI EMIS市场洞察提供围绕新兴市场和发达市场重点行业战略研究和分析报告。本期为大家带来泰国汽车行业报告。以下内容均来自ISI EMIS市场洞察,仅列举报告部分以供参考,扫描下方二维码获取完整版本报告。

本期报告重点关注:

泰国汽车行业核心指标跟踪与分析

子行业(乘用车、商用车、摩托车等)分类解析

泰国汽车行业重要政策、竞争格局与未来展望梳理

作为东盟最大的汽车生产国,泰国已牢固确立了其区域内汽车制造与出口核心的地位。近年来,为巩固这一领先优势,泰国政府正通过一系列战略性税收激励政策,积极推动电动汽车的生产与商业化进程。传统上,泰国汽车市场主要由日本车企主导,然而随着电气化浪潮的加速推进,越来越多的中国车企,尤其是新能源车企纷纷布局泰国市场,为当地汽车行业带来了巨额投资。

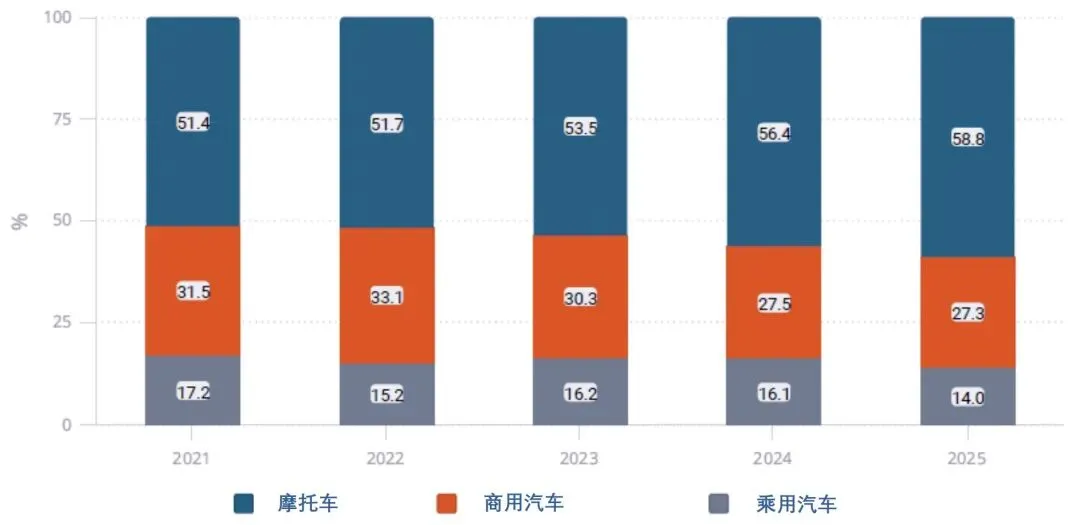

在生产方面,根据泰国工业联合会(FTI)的数据,2025年泰国机动车(含摩托车)总产量同比微增0.3%至336万辆。其中,虽然摩托车仍是主要生产领域,占比58.8%,但生产结构的变化主要集中在汽车领域:传统内燃机汽车产量同比下降13.2%,而在政府政策激励下,泰国纯电动汽车产量从2024年的约9,500辆飙升至2025年的近71,000辆,同比增长超六倍。

泰国分类别机动车产量(%)

Sources: CEIC, FTI

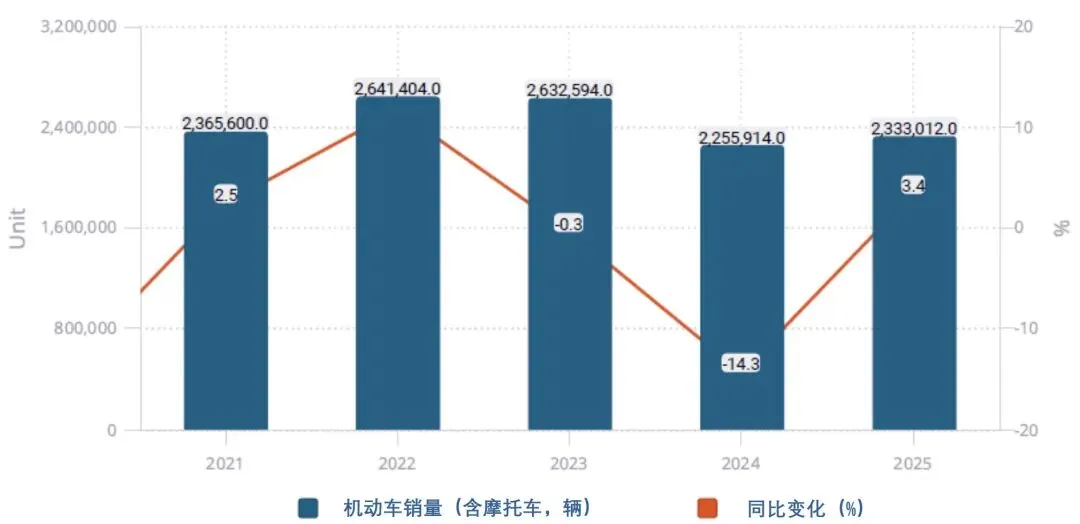

在消费方面,泰国2025年机动车(含摩托车)总销量同比上升3.4%至233万辆。汽车消费的稳步增长主要得益于政府《EV3.0计划》(涵盖纯电动汽车的购车补贴与税收减免)于2025年末临近尾声,带动市场需求集中释放。该政策现已被《EV3.5计划》所取代,后者将持续至2027年底,并进一步扩大了补贴车型范围至混合动力汽车,同时提高了单车补贴上限,有望延续政策红利,持续推动泰国汽车市场的电气化转型。

泰国机动车销量

Sources: CEIC, FTI

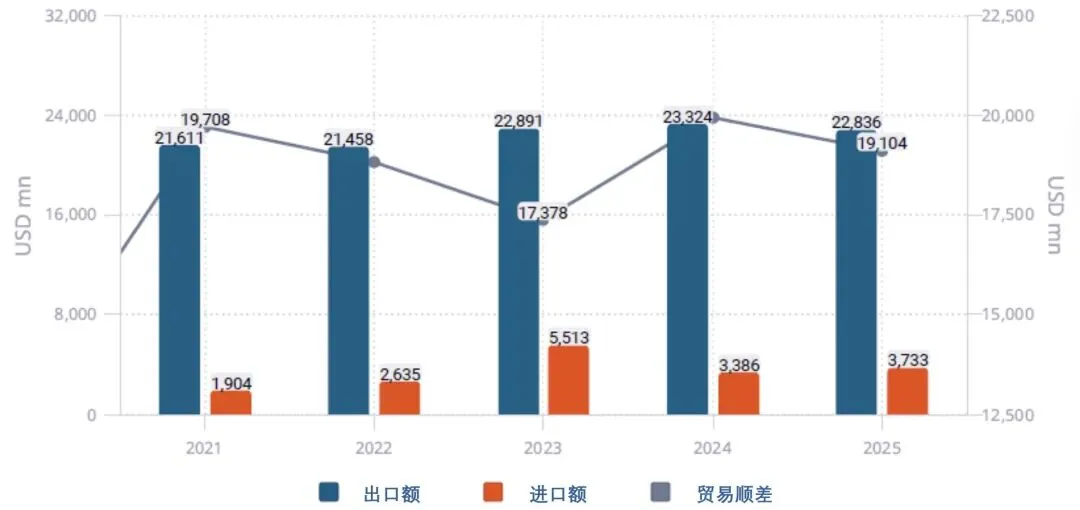

在外贸层面,泰国数十年来一直是汽车净出口国,2025年其汽车行业实现了191亿美元的强势贸易顺差。虽然受澳大利亚、菲律宾、越南等国需求下行的影响,泰国年内机动车出口额同比下降4.2%至228亿美元,但其在若干细分领域仍保持强劲的出口韧性:例如,2025年泰国商用车出口额同比大增17.8%至102亿美元,占汽车总出口额的最大份额(44.7%)。

泰国汽车行业进出口额(百万美元)

Sources: CEIC, ITC

在竞争格局层面,日本车企近年来正持续缩减在泰产能:例如,铃木于2025年初关闭了其位于罗勇的工厂,三菱则计划于2027年停止其泰国工厂的运营。相反,在电气化浪潮的推动下,中国汽车制造商正在泰国高速扩张。长城、比亚迪、上汽(通过Morris Garages品牌)、蔚来、广汽等中国品牌先后在泰设厂,以加速海外布局,并借助泰国的区位优势,进一步辐射东盟与澳洲市场。

扫描下方二维码

获取完整版报告或申请EMIS试用

免责声明:ISI Markets与EMIS的所有书面和电子传播仅用于通知或营销目的,不构成或不具备实质性研究成果的资格。

关于 ISI EMIS

作为全球增长最快市场行业、宏观研究的领先提供商,ISI Markets集团旗下的EMIS提供来自全球知名信息提供商、本地及专业领域专家的研究报告、行业数据、公司信息等资讯内容。我们覆盖197个国家与地区、370多个行业领域和1200 万多家公司的信息,为用户提供一站式的可执行洞察。了解更多,请访问我们的官方网站:https://www.emis.cn/

ISI Markets Group 作为全球领先的市场信息提供商,专注于为新兴市场和发展中市场提供深度数据和富有见地的分析。我们的服务旨在赋予用户信心,使他们能够在这些充满潜力且增长迅猛的市场中做出明智的决策。集团旗下汇聚了 CEIC、EMIS和EPFR品牌,致力于帮助客户获取关键及时、难以获得且值得信赖的资讯信息, 凭借对本土市场的深刻理解、广泛的业务网络、尖端的软件解决方案和先进的技术,ISI Markets为用户提供全面而精准的信息,助力其投资决策、战略规划和风险管理。了解更多,请访问官方网站:www.isimarkets.com

业务咨询与合作:请联系mtu@isimarkets.com,或私信留言