营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、利息费用,这部分内容体现了企业开展经营活动的状况及其效益状况。

一、利润表主要项目

定义:代表企业一段时期向外部提供产品或者服务所获得的营业收入总和。对绝大多数非金融企业,营业总收入即为营业收入。

我从巨潮资讯拉了几个非金融上市公司财报,利润表中要么只有营业收入栏,不列营业总收入栏;要么营业总收入与营业收入完全一致。

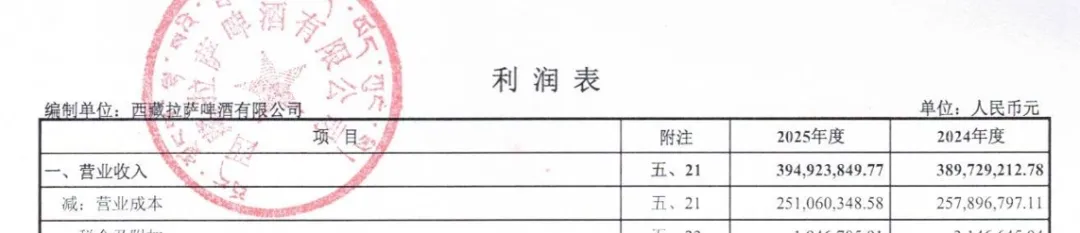

西藏拉萨啤酒有限公司只列营业收入

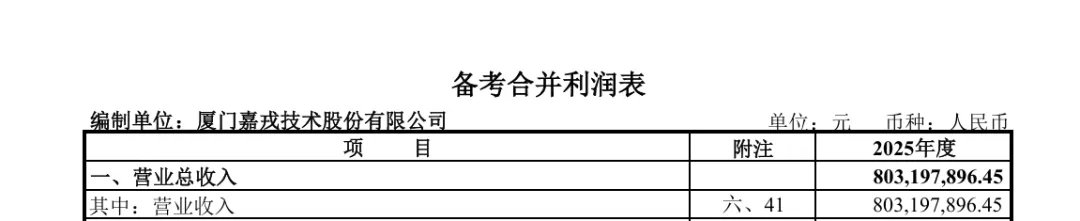

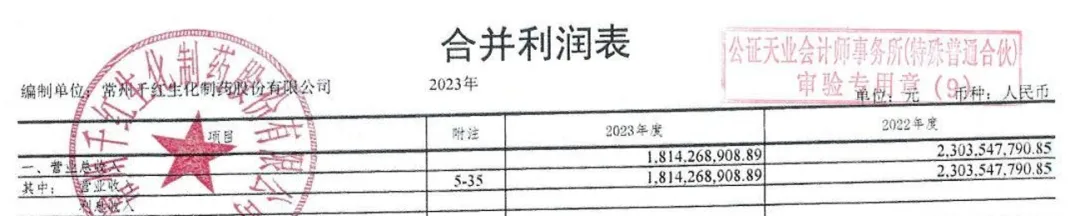

嘉戎技术与千红制药的营业收入与营业总收入一致

(二)营业成本

定义:营业成本是企业销售商品或提供服务发生的直接消耗。

对于制造企业而言,营业成本就是已经销售的产品的生产成本,包括:直接材料、直接人工和间接制造费用等。

以汽车制造企业为例说明:

直接材料,即直接构成汽车实体的原材料成本,表现为:钢材、橡胶、玻璃、电子芯片、电池组、皮质座椅、油漆等。

直接人工,指直接参与汽车生产的一线工人薪酬,指在冲压、焊接、涂装、总装车间里,亲手把零部件组装成汽车的工人的工资、资金、社保和公积金。

间接制造费用,指为生产汽车而产生的、不能直接归属到某一辆车上,但又是生产所必需的间接成本。包括:车间水电气费、生产设备折旧、手套等生产工具的消耗品、车间主任等车间管理人员工资。

(三)税金及附加

定义:指企业经营主要业务应负担的消费税、城市维护建设税、城镇土地使用税、资源税和教育费附加等。企业只有营业收入就要依法纳税及附加。

增值税不在此列,因为它是“价外税”,企业只是代收代缴过道手,在扣除垫付的进项税后差额要交给税务局,因此不计入企业的利润表。

(四)五项费用:销售费用、管理费用、研发费用、利息费用、财务费用

以上面那家车企分别举例说明

1.销售费用

定义:与企业销售活动有关的费用。

具体到车企,就是为了把车卖出去并交付到客户手中发生的费用,例如:

人员薪酬:销售员、销售经理的底薪和卖车提成;

广告与展览费用:车企在抖音等媒介投放的流量费、广告费,参加国展支出的展台搭建、运营费。

2.管理费用

定义:与企业管理机构管理企业有关的费用,目的在于维持企业正常运营。

例如:

行政管理人员薪酬:CEO、财务、人事、法务、后勤等不直接卖车也不直接造车的人的工资;

办公费用:总部大楼水电、物业、办公耗材;

折旧与摊销:总部大楼折旧、办公用品折旧;

中介与咨询费:聘请会计师事务所、律师事务所、咨询公司的专业咨询服务费用;

业务执行与差旅费:管理层商务宴请、出差机酒;

财产保险费:为厂房、设备、库存车辆购买的商业保险。

3.研发费用

定义:企业研究与开发活动有关的费用。

以传统车企巨头奔驰为例,2025年落地MMA平台车型,推出纯电CLA即属于研发活动,下列支出可列入研发费用:

研发人员薪酬:汽车工程师、设计师、软件工程师的工资奖金;

研发耗材与试验费用:制造油泥模型、原型车、碰撞测试撞掉的新车等;

委外研发费:支付给外部设计公司的设计费,或与科技公司合作开发自动驾驶系统的费用;

专利及技术使用费:为使用某项专利技术支付的一次性费用。

4.利息费用及财务费用

(1)利息费用:与企业的债务融资相关而发生的利息。通常包括:银行贷款利息、应付债券利息。

(2)财务费用:指企业为筹集生产经营所需资金等发生的相关费用,利息费用是其中的大头,但不是全部,还包括以下费用:

银行手续费:转账、收承兑汇票、开保函时银行收的小额服务费;

利息收入:企业闲置资金在银行里存了定期或活期,产生了存款利息,这笔钱可抵消部分利息支出;

汇总损益:如果企业有美元借款或出口业务,人民币升值或贬值产生的账面盈亏。

为什么单独把利息费用拎出来说?是由现在财报披露方式决定的,现在除了披露财务费用外,还把利息费用和利息收入分别披露,让信息使用者更清晰地了解企业融资成本。

(未完)