作者/提默西

公司是集白酒生产、研发和销售合为一体的农业产业化、新型工业化白酒酿造与销售企业。公司白酒产品是以富含淀粉类的谷物作为原料,以中国酒曲为糖化发酵剂,采用固态发酵方式,经蒸煮、糖化、发酵、蒸馏、陈酿、贮存和调配而制成的蒸馏酒(浓香型)。

2025年度,公司酒类产品实现营业收入16.88亿元,毛利率52.05%。分产品看,2025年高档酒实现营业收入12.82亿元,毛利率59.29%;中档酒实现营业收入3.07亿元,毛利率38.16%。分地区看,2025年疆内实现营业收入13.83亿元,毛利率56.09%;疆外实现营业收入3.04亿元,毛利率33.71%。

公司位于新疆伊犁新源县的一分厂、二分厂、三分厂、五分厂合计产能30,000千升,位于新疆伊犁可克达拉的四分厂产能20,000千升,南疆草湖产能2,000千升;公司目前原酒储酒能力达15万千升。

01

盈利质量

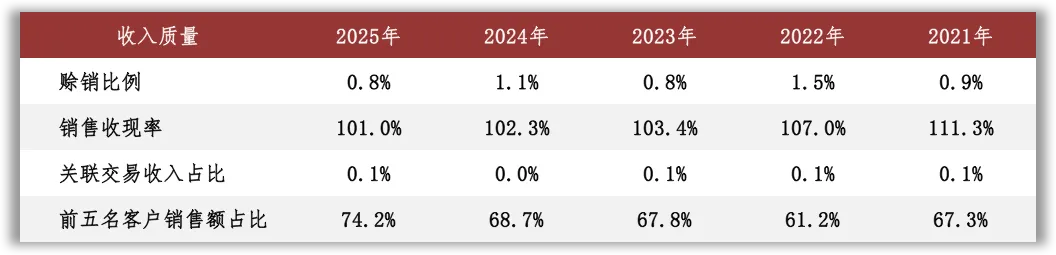

观察收入质量,客户集中度高。根据年报披露信息,2025年公司前五名客户销售额为12.78亿元,占年度销售总额的比例为65.66%(与表格数据存在差异)。

营业成本是影响公司EBIT的主要扣减项目。公司白酒产品的营业成本主要包括材料成本、直接人工等项目,2025年材料成本占比约82%。

02

资产质量

观察2025年末的总资产数据,核心资产占比83%,货币资金占比超过11%,非核心资产占比5%。货币资金主要包括可随时用于支付的银行存款6.52亿元,占比95%。

非核心资产主要包括权益类投资0.28亿元以及长期股权投资1.81亿元等;长期股权投资中单项金额重大的项目包括持有联营企业可克达拉市恒信物流集团有限公司43.69%的股权,账面价值1.81亿元。

核心资产中重点关注存货和固定资产等。根据2025年报数据,存货账面余额中半产品和库存商品占比分别为82%和12%;以近三年的平均营业成本为基数进行计算,2025年末库存商品的周转天数约为106天。

根据年报信息,截至2025年末,公司成品酒库存量为2,176.47千升,半成品酒(含基础酒)库存量为56,046.2千升;2025年高档酒的库存量同比增加42.86%,主要原因为公司高档酒比重增加,同时为适应公司未来的销售规划,更好的满足消费需求,公司也加大了高档酒的生产与存储。

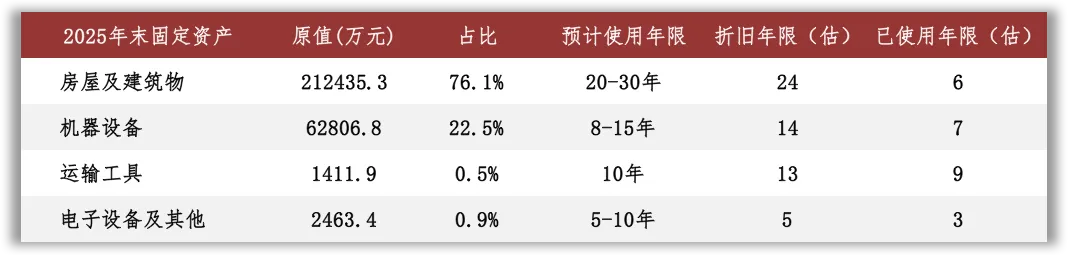

根据2025年报数据估算,房屋及建筑物在固定资产中占比76%(按原值计算,以下同),折旧年限约为24年,已使用年限约为6年。作为对照,看一下土地的已使用年限:根据2025年报数据估算,土地使用权在无形资产中占比92%,摊销年限约为48年,已使用年限约为7年。

03

负债情况

截至2025年末,公司资产负债率35%,有息负债率11%,无重大对外担保。

04

计算ROIC

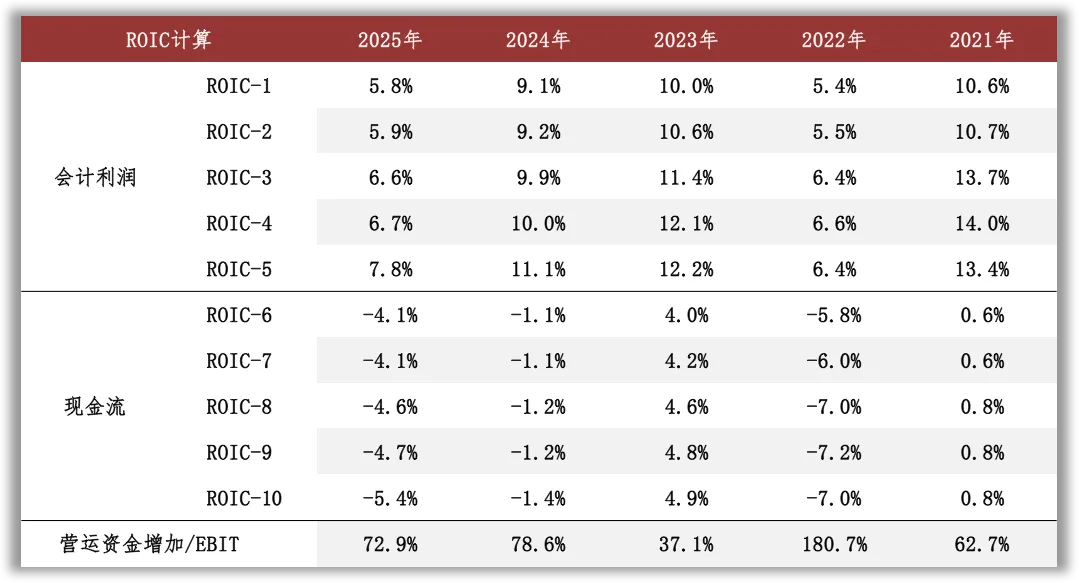

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2025年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入、所得税支出以及税收滞纳金。根据年报中的说明,2025年公司经营活动产生的现金流量净额同比减少198.41%,主要原因为销售产品收到的现金减少;观察现金流量表补充资料,2025年营运资金增加主要归因于存货和应收/预付项目占用的资金增加。

05

景气变化

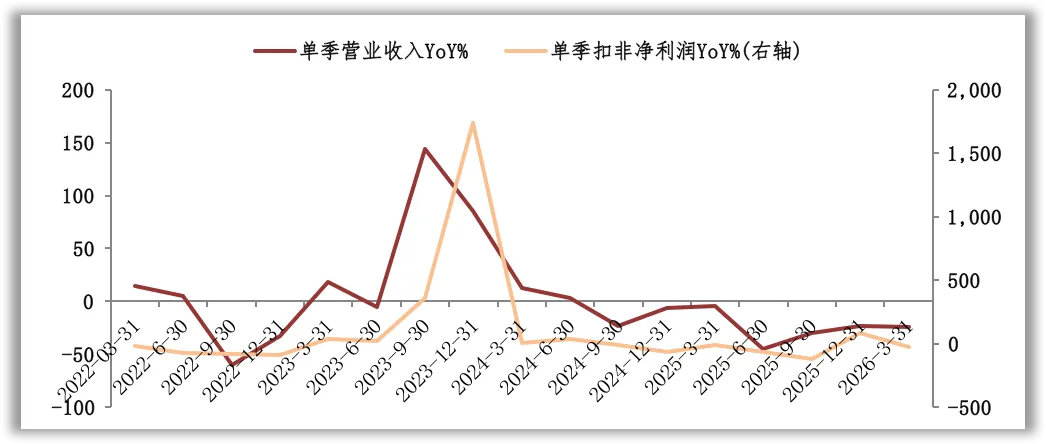

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2025年二季度,扣非净利润增速的低点出现在2025年三季度。根据财报中对经营情况的分析,影响景气度的外部因素包括市场竞争、产业政策、市场供需、原材料价格波动等。

2025年,中国白酒行业迎来新一轮政策调整,监管趋严成为行业发展主基调。行业内多重冲突凸显:产能过剩问题持续,而市场需求增速放缓;消费动能不足叠加渠道库存高企,部分产品价格倒挂,高端酒批价一度承压,消费场景弱化进一步加剧产业增长压力,行业正加速筑底。

白酒行业集中化更加显著,产业结构不断优化,行业集中度持续提升,全国性名酒下沉挤压区域市场。竞争核心以品牌为主,渠道、价格及客源争夺加剧,行业内卷严重,挤压企业盈利空间。

消费需求结构升级,大众消费理性化,高端、中端产品供需错配,库存积压问题凸显,市场需求波动易造成产销失衡。其它酒类产品将不断冲击白酒市场,葡萄酒、其他酒饮料等产品的发展将加剧白酒行业的发展压力。

06

现金分红与投融资

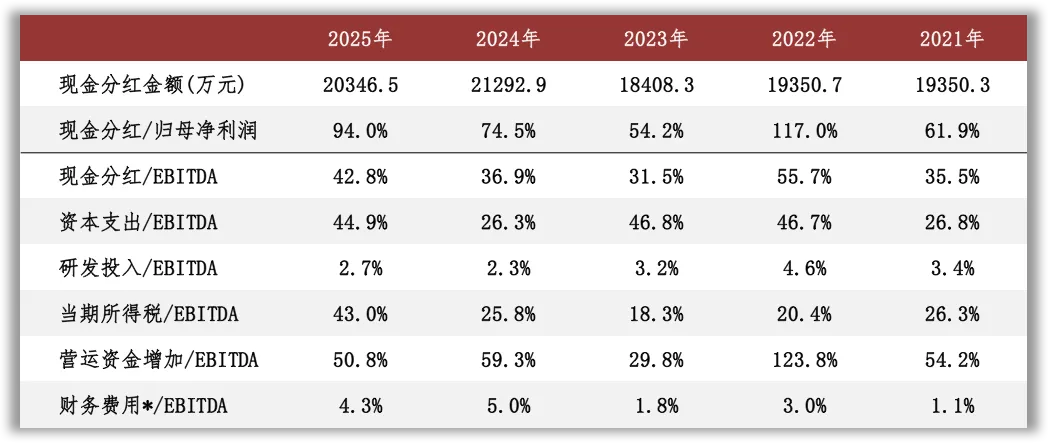

观察现金分红情况,近三年公司的现金分红比例维持在54%以上。外部融资方面,公司于2019年3月公开发行8.76亿元可转换公司债券“伊力转债”,期限为6年,转股期为2019年9月23日至2025年3月14日;截至2025年3月14日,累计共有6.51亿元“伊力转债”转换为公司股份,累计转股数为38,837,417股。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过178万元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约0.39亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在1.52亿元至2.73亿元之间。

根据现有信息判断,在维持2025年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。