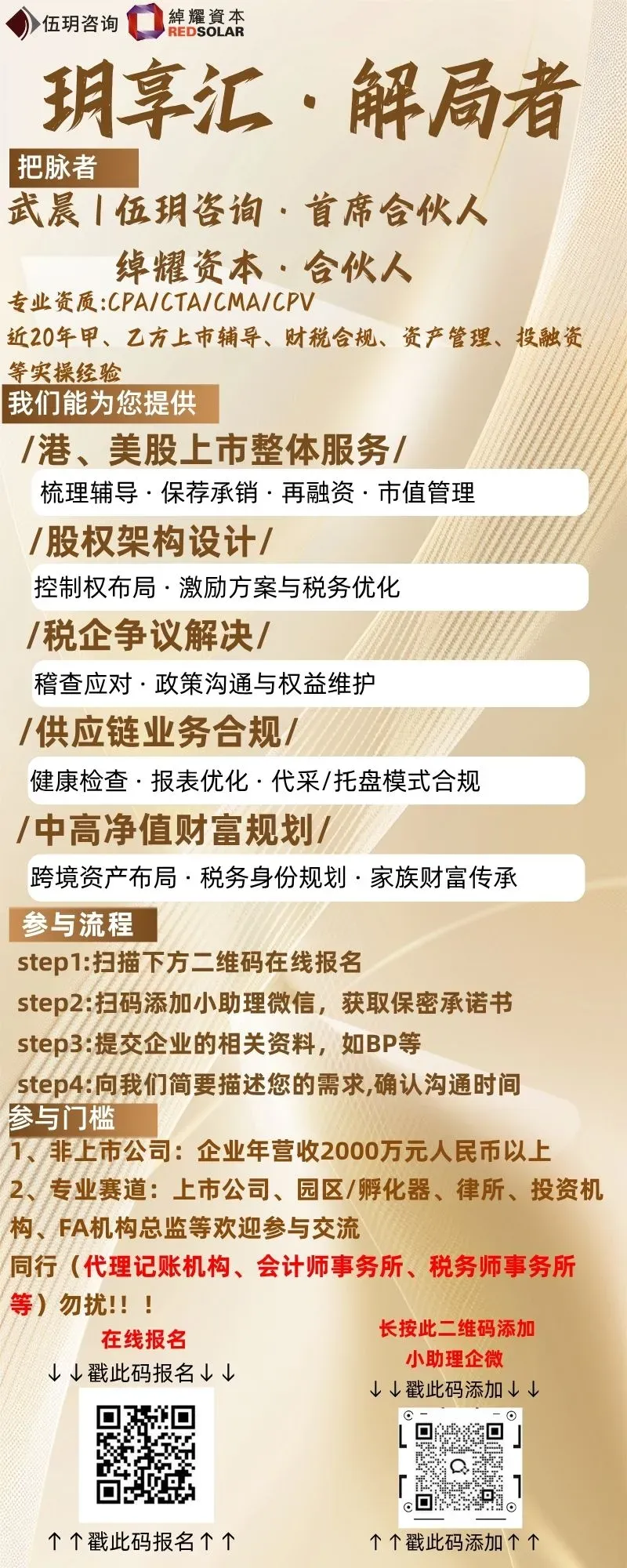

【财报解读系列】ST 椰岛财务爆雷,拒绝“纸面富贵”:老板与投资人必修的“收入质量”排雷指南

在企业的生死博弈中,营收规模往往被视为衡量体量的第一标尺。然而,当“保壳”压力或业绩对赌来临时,营收数字也最容易成为财务魔术的重灾区。今天,我们不谈八卦,只谈逻辑。我们将以ST椰岛(*ST椰岛)的经典案例为蓝本,拆解那些看似合规实则“虚空”的收入确认手段,并为各位决策者提供一套穿透财报迷雾的实战工具。ST椰岛曾是“保健酒第一股”,但在面临退市风险警示(*ST)的生死关口,其2025年的财报呈现出一种极不寻常的“繁荣”。- 3.7亿元 vs 3亿元红线:公司2025年预计营收3.7亿元,勉强跨过“扣除后营收低于3亿元即退市”的监管红线。

- 1500%的季度暴增:2025年第四季度,公司营收单季暴增超1500%,几乎相当于2024全年的总和。

- 20%的终端动销率:支撑业绩的核心新品“鹿龟酒佳品系列”,在审计机构的现场核查中,被曝出终端真实销售占比仅为20%,高达80%的货品积压在经销商仓库。

这一系列异常操作引发了监管层的雷霆问询。上交所下发监管函,投服中心公开质疑,年审机构对收入真实性表示无法获取充分证据。最终,公司因财务信息披露不准确被出具警示函,所谓的“保壳”业绩瞬间沦为“纸面富贵”。ST椰岛的操作是典型的“渠道压货式”收入确认。在货物未实际流向终端消费者、甚至缺乏完整货权转移凭证的情况下,仅凭向关联方或新设经销商发货,就提前确认了巨额收入。这种做法违背了收入确认中“控制权转移”的核心原则,本质上是用未来的库存风险,透支了当期的账面利润。对于老板和投资人而言,如何透过财报看到业务的真相?我们可以运用以下三个维度的分析工具,对企业的收入质量进行“CT扫描”。第一把手术刀:单据链条穿透法——无实物流转,即无收入收入确认的底层逻辑是“商品控制权的转移”。在实物交易中,这必须伴随着完整的物流、资金流和票据流。1、核查“三单匹配”:在尽调或内部审计中,必须抽查大额销售合同对应的出库单、第三方物流运单和客户签收单。ST椰岛的问题恰恰在于,针对部分退货及历史交易,无法提供关键的货权转移凭证。2、关注“发出商品”科目:如果一家公司确认了收入,但仓库里的货其实只是移到了“发出商品”或经销商仓库,这在会计上往往存在争议。3、警惕“新设客户”:ST椰岛2025年的前十大客户中,大量是当年注册、随即大额采购的新公司(如河北樾博商贸、广东椰鹿康贸易等)。对于成立时间短、注册资本低却承担巨额采购任务的客户,必须保持高度警惕。第二把手术刀:动销率验证法——警惕“堰塞湖”式的渠道库存厂家出货不等于销售完成。如果货品只是从厂家的仓库转移到了经销商的仓库,而没有卖给消费者,这不仅不是业绩,反而是未来的“退货炸弹”。1、建立“动销率”监测模型:不要只看发货额,要关注终端扫码率、开箱率。ST椰岛的核心产品动销率仅20%,意味着渠道已经堵塞。2、分析预收账款(合同负债)变化:健康的强势品牌,通常会有稳定的预收账款。如果营收大增,但预收账款不增反降,说明经销商打款意愿下降,厂家可能在通过放宽信用政策(赊销)来强行压货。3、计算存货周转天数:如果营收增长,但存货周转天数显著拉长,说明产品滞销,所谓的“高增长”极可能是向渠道压货的结果。第三把手术刀:现金流匹配法——利润可以调节,现金无法造假利润表是权责发生制的产物,可以通过会计估计调节;而现金流量表是收付实现制,是检验企业造血能力的试金石。1、计算“净现比”:即“经营性现金流净额 / 净利润”。对于健康的企业,该指标长期应大于1(或至少大于0.8)。如果一家公司常年利润为正,但经营性现金流持续为负,说明其利润多为“应收账款”,含金量极低。2、追踪“销售收现比”:即“销售商品、提供劳务收到的现金 / 营业收入”。ST椰岛在虚增收入的同时,并没有收到真金白银,而是形成了大量的应收账款或票据。如果该比例长期低于1,甚至远低于行业平均水平,说明收入质量堪忧。3、审视应收账款账龄:对于突然激增的应收账款,要查看其账龄结构。如果大量是一年以内的新增欠款,且对方是抗风险能力弱的小微企业,坏账风险极高。ST椰岛的案例警示我们,财务合规不仅是上市公司的底线,也是所有企业稳健经营的基石。1、严守收入确认红线:不要为了短期融资或业绩考核,在缺乏商业实质的情况下确认收入。合规的财务数据是企业融资的通行证,造假的代价是信用的崩塌。2、优化渠道管理:从“压货模式”转向“动销赋能”。帮助经销商把货卖出去,才是可持续的增长。1、不仅看利润,更要看现金:在评估项目时,将“经营性现金流”的权重提升至与“净利润”同等甚至更高的位置。不仅看合同,2、更要看终端:对于依赖渠道销售的企业,必须进行终端走访,核实真实的库存和动销情况。在资本市场,真相往往隐藏在细节之中。ST椰岛的“保壳”闹剧,看似是财务技巧的博弈,实则是对商业常识的背离。作为企业的掌舵者或资本的狩猎者,我们需要具备穿透数字表象的洞察力。当看到营收暴增却现金流枯竭,当看到客户激增却多为“空壳”,当看到库存高企却动销停滞——请务必拉响心中的警报。拒绝“纸面富贵”,回归商业本质。唯有真实,方能致远。如果你觉得这篇文章有帮助,欢迎点赞、留言和转发!

护航资本之路,驾驭财富未来 | 上海伍玥有道税务师事务所

复星14亿控股案:一次“危机资产”的定价与卡位