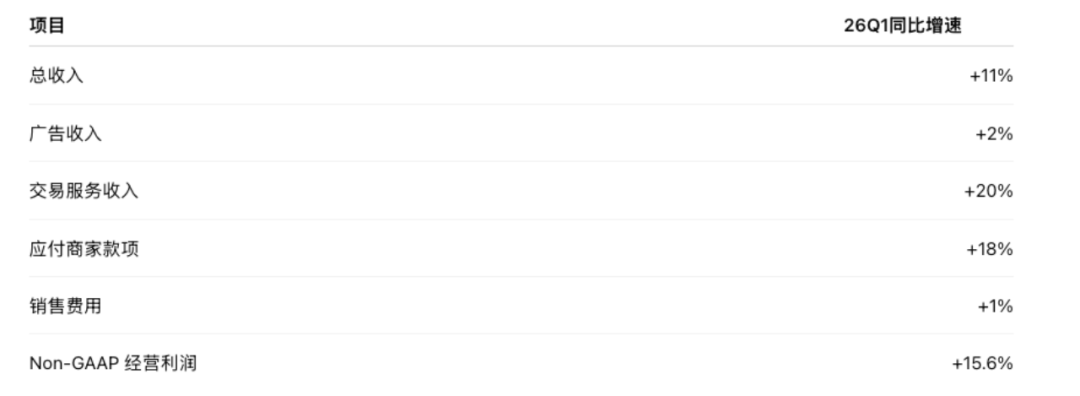

收入1062亿,同比 +11%。其中广告收入499 亿,同比只有+2%;佣金(交易服务)收入563 亿,同比 +20%。经营利润196亿,同比 +22%;但 Non-GAAP 净利润,同比下滑了17%。

经营利润在涨,净利润却在跌,第一个要解释的就是这个背离。

原因不复杂:26Q1的营业外损益是亏损28亿,而25Q1 同期是盈利32.41 亿,一来一回差了60亿左右。这28亿亏损,拆开看大概是三块:

- 投资亏了6个多亿。PDD 买了一些和美股指数挂钩的结构性理财,3月底正好撞上美股的低点。

- 其他损益亏了20多亿,猜测大概率是罚款的预先计提。

- 汇率亏了2个多亿,人民币升值,海外赚的美金折回来就缩水了。

这些都是一次性的、短期的扰动,不是经营层面的问题,看过就行。

真正值得花时间的,是另一个数字:广告收入同比只有+2%,这是近三年的最低水平。

广告收入= GMV × Take-Rate

拆开看,广告收入由两个变量决定:一个是GMV,也就是消费者在 PDD 上买了多少钱的东西;另一个是 Take-Rate,也就是商家每卖出 1 元商品,平均要给平台付多少广告费。

所以广告收入只涨2%,要么是GMV不行了,要么是Take-Rate被压低了。

先说我的结论:

1、26Q1 PDD国内主站的 GMV 增速,大概率还在 10% 以上,甚至有 15%。

2、广告收入看着只有2%,真正的原因是 Take-Rate 被压了下去——一部分是"千亿扶持"实打实的让利,另一部分是会计口径上的变化。这两件事叠在一起,让广告收入这个数字的“解释力”失真了。

下面开始论证。

先看GMV:两个旁证,都指向10%+

第一个参照系是行业大盘。

今年一季度,国内线上商品零售额的增速有7.5%。在这个背景下,几个主要玩家大致是这样:

京东:同比+5%-6%。26Q1京东零售收入同比 +1.8%,但平台及广告服务收入+18.8%;管理层说3P的GMV增速快于大盘、3P订单占比已经超过 50%。所以京东整体GMV 应该高于自营收入增速,但大概率还是中单位数。

阿里/ 淘天:同比+6%-8%,基本和大盘持平。阿里财报里,中国电商的客户管理收入(CMR)同比只有 +1%;但如果剔除"新业务发展计划"带来的收入抵减,同口径 CMR 是 +8%。

抖音:同比+15%-20%,明显跑赢大盘。去年抖音电商增速在25%-30%,支付口径 GMV 在 4.3-4.4 万亿,今年的目标增速定在15%-20%。

大盘有7.5%,京东、阿里都有5%-8%,那按常理推,一季度PDD的GMV 增速至少应该在10%以上。这是第一个旁证。

第二个参照系,是一个更硬的财务数据——应付商家款项。

应付商家款项,本质上是平台已经帮商家把货卖出去、钱也从消费者手里收上来了,但还没结算给商家的那部分钱。可以简化理解成:

应付商家款项≈ 日均净GMV × 平均结算天数

过去PDD的应付商家款项增速基本在15%-35%之间波动,26Q1 这个数字在18%左右,仍然是不慢的增长。

不过,这个18%不能直接当成国内主站的GMV增速,因为应付商家款项里装的东西不止主站商家的待结算款,还包括:

- 多多买菜/履约相关的结算款;

- Temu或跨境商家、供应商的待结算款;

- 半托管、全托管、供应链项目下的结算款;

- 退款、退货、质保、争议订单造成的暂扣款。

也就是:集团应付商家款项= 国内应付款 + 海外/Temu 应付款 + 其他结算项

这里的关键是:如果Temu的增速比国内快,那么集团整体的应付款增速,就会高于国内主站的GMV增速。

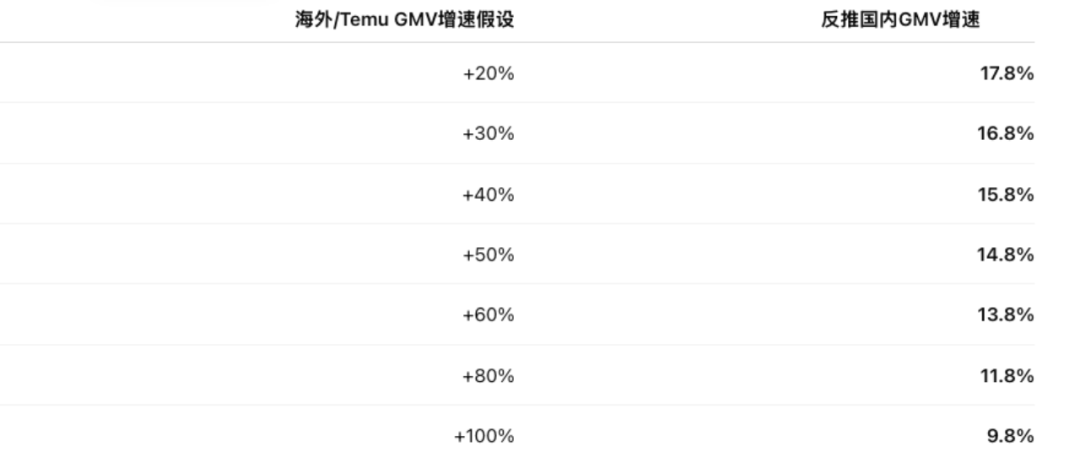

我们做个简单测算。假设现在海外Temu的GMV是国内主站的 1/10,也就是Temu大约占整个集团的 9%。那么:

集团增速= 国内占比×国内增速 + 海外占比×海外增速

26Q1应付账款增速18% = 90.9%×国内增速 + 9.1%×海外增速

按这个公式反推:哪怕Temu的增速高到30%以上,国内主站的 GMV 增速依然能有15%+。这跟前面用行业大盘推出来的结论是吻合的。

这里其实还有个“结算周期”的问题:海外结算周期更长,会让Temu 占应付款的比例显得更大。但这个因素不影响上面的结论,就不展开了。以下是按海外在应付款中不同占比、不同增速下推出的国内GMV增速:

GMV这一块的结论就很清楚了:国内主站的交易没问题,10%+大概率是稳的。

再看Take-Rate:第一层,千亿扶持的真实让利

GMV既然没问题,那广告收入只有2%,问题就出在第二个变量——Take-Rate上。而 Take-Rate 被压低,有两层原因。先说第一层,也是最直接的一层:千亿扶持。

2025年4月3日,拼多多推出"千亿扶持"惠商计划,宣布未来三年投入资金、流量等资源超过1000 亿元,用来建设高质量电商生态、帮商家减负增收。这个计划后来逐步落成了电商西进、多多好特产、新质供给、推广工具优化、智能优惠券等一系列动作。

表面看,这是"补贴商家、补贴消费者"。但落到财报里,它真正动的,是广告收入的确认方式。

这里要先搞清楚一件事:拼多多广告收入的"客户",到底是谁?

不是消费者,而是商家。商家向平台购买在线营销、推广、交易相关的服务。消费者虽然在平台上买东西,但消费者并不是广告收入合同里的那个"客户"。

所以,当拼多多给消费者发券、补贴、返现的时候,会计上要回答一个问题:

这笔钱,算平台自己的营销费用,还是算平台替商家让利?

如果这笔补贴是平台为了拉新、促活、强化低价心智,自己掏钱发给消费者的,那它更像营销费用,记在销售费用里。

但如果这笔补贴和具体的商家、商品、成交结果强绑定,本质上是平台替商家向消费者让利、或者帮商家降低成交所需要的推广成本,那它就可能不再是销售费用,而是直接冲减广告收入。

有点绕,举个例子就清楚了。

假设一件商品标价100 元。商家为了把它卖出去,向 PDD 投了 10 元广告费。PDD 为了促成交易,又给消费者补了5元,消费者最后 95 元拿到手。

在过去"百亿补贴"的逻辑下,如果这5 元是平台自主补给消费者、和某个商家的广告费没有直接绑定,报表上是这样:

- 广告收入:+10 元

- 销售费用:−5 元

- 利润:+5 元

平台完整确认10元广告收入,再把5元补贴计到销售费用里。

但进入智能优惠券、推广返还、净成交出价优化之后,假设这5元里有3元被判定为"代表商家向消费者让利"或"降低商家的推广净成本",报表就变成:

- 原始广告费:+10元

- 其中 3 元冲减收入:−3元

- 确认广告收入:+7 元

- 剩余销售费用:−2 元

- 利润:+5 元

经济实质没变,PDD还是净赚5元。变的只是报表结构:过去是“10 元广告收入+5元销售费用”,现在变成“7元广告收入+ 2元销售费用”。

这就是理解26Q1 广告收入低增的第一把钥匙。不是 PDD 少赚了,而是同样一笔对商家的扶持,过去更多体现在费用端,现在有一部分直接体现在了收入端的抵减上。

这也解释了26Q1一个很有意思的财务现象。

而如果千亿扶持全都走销售费用,那销售费用应该明显往上走。但26Q1 销售费用只增长了1%左右。

最合理的解释是:PDD不是没投钱,而是有一部分投入没有出现在销售费用里,直接压低了广告收入。这就是"广告收入低增、但费用没爆"的报表特征。

这个现象其实从2025 年就开始了。千亿扶持是2025年4月推出的,从 25Q2 往后,在线营销收入的增速就明显下了一个台阶。

第二层:广告收入,正在变成一个"可调"的数字

解释完"千亿扶持压低了广告Take-Rate",我们再往下挖一层。

先说一个行业事实:用智能优惠券这类工具去抵减广告收入的会计处理,并不是PDD 独有的,字节、阿里现在都是这么做的。换句话说,这已经是平台电商的通用打法。

再叠加一个PDD 的"性格":这家公司一贯倾向于尽可能把真实的财务结构做得模糊一点。

这两件事合在一起,就引出一个重要的判断:当PDD手里握着"智能优惠券"这个工具,它的广告收入增速,某种程度上已经变成一个自己能拧的旋钮。理论上它想让广告收入增长多少都行——做高、做平、甚至做负,都不太妨碍经营利润继续增长。

也就是说,广告收入这个数字,作为经营信号的"含金量",正在被稀释。

那问题就来了:既然能调,PDD为什么偏偏选择把广告收入做低、把钱往"交易佣金收入"里塞?我能想到两层动机。

第一层动机是J管。今年一季度,PDD和市场J管部门有过一些摩擦。在这个节点上,广告收入表现得低调一点是可以理解的,这里不展开

第二层动机,也是更实质的一层:帮商家避S。

政策背景是:从2024年开始,国内明显加大了对电商商家的税务征收力度,商家的盈利端压力一下子上来了。

而税法里有一条很关键的规则:商家在算所得税、做税前费用抵扣时,"广告费"是有上限的——最高只能按收入的15%抵扣;但"技术服务费"属于正常的经营支出,没有抵扣上限,可以全额冲减利润。

所以,对于平台而言,把商家原先投的“广告费”(按信息展示收费),更多地转向“技术服务费”(按投放效果收费),是一种实打实地生态让利行为。

行业里,抖音字节也是这么干的,感兴趣的朋友可以进一步了解一下细节。

但对商家来说,大额的"广告费",现在很大一部分能当作"技术服务费"全额抵扣利润,而不再被 15% 的上限卡住。在目前税务趋严的电商环境里,这是实打实的让利。

由此,回到PDD,逻辑就通了:

平台要把自己财报里的"广告收入"做低、把"交易服务收入(技术服务费)"做高,前后口径才能对得上——商家那边记成技术服务费,平台这边自然也要落到对应的收入科目里。

这恰好能解释,为什么交易服务收入能有+20%:里面除了真实的交易增长,可能还装进了一部分从"广告收入"挪过来的钱;

也能解释,为什么 PDD最近几个季度的广告收入增速,会大幅低于它真实的 GMV 增长。

这是行业审计认可的会计处理,本质是把“营销服务”的业务实质,重新定性成"以技术含量为主、纯曝光为辅"的“技术服务”。但它带来的影响是:广告收入这个科目,作为判断经营好坏的信号,解释力被显著稀释了。

所以,我们真正应该关注的是:PDD的经营利润,这是剥掉这些会计层面的扰动,真正能反映PDD 赚钱能力的指标。而这个指标恰恰是在逐季加速的:

- 25Q2:-20.8%

- 25Q3:+3%

- 25Q4:+8.3%

- 26Q1:+21.6%

从一年前的负增长,一路爬到26Q1 的 +21.6%,每个季度都在往上走。这才是这份财报里最该被看到、却最容易被 "+2%" 三个字盖住的信号。

为什么PDD 愿意这么干?

回过头看第一层那个"真实让利",它的商业逻辑其实很顺,也正好能解释为什么经营利润还能稳稳加速。

过去几年,PDD主站的广告系统越来越成熟,全站推广的渗透率不断提高,商家越来越依赖付费流量。这个阶段广告收入涨得很快,本质是平台的货币化率(变现率)在往上提。

但货币化率提到一定程度,就会撞上一个天花板:商家不是不愿意投广告,而是要算ROI。如果每卖 100 元东西,要交的广告费越来越多,毛利最后都被平台吃掉,商家就会减少供给,消费者也拿不到更低的价格。对 PDD 这种靠"低价心智"立身的平台来说,这显然不是长期最优解。

所以千亿扶持的本质,不只是"花钱补贴",而是重新分配平台、商家、消费者三者之间的利益:

- 平台少收一点广告费;

- 商家的净营销成本下降;

- 消费者买到更低的价格;

- GMV和供给生态继续扩张。

短期看,平台的广告Take-Rate 被压低了;但长期看,交易规模更稳、生态更健康,经营利润反而更扎实。

这也是为什么,不能把26Q1 广告收入 +2% 直接读成"PDD 主站失速"。更准确的说法是:

PDD 主站的交易仍在增长,但平台一边主动让出广告货币化率去换生态,一边把广告收入按服务实质重新定性、挪进了交易服务收入。

从报表上看,是广告收入增速下滑;

从经营上看,是平台把过去几年攒下来的货币化率,拿出一部分重新还给生态,同时把业务(财务)结构调成了对生态都更有利的样子。

当然要说明:拼多多并没有披露智能优惠券、推广返还、净成交工具到底冲减了多少广告收入,也没有披露重定性的具体比例,所以这部分影响没法精确量化,我们只能靠财务结构和业务逻辑去推断。

总结一下:

1、26Q1经营利润涨、净利润跌,主要是营业外损益(投资、罚款、汇率)拖累,一次性扰动,不是核心经营恶化。

2、广告收入只有 +2%,不代表 PDD 国内 GMV 只有 2% 的增长。结合应付商家款项 +18%、交易服务收入 +20% 和行业大盘,国内主站 GMV 大概率仍有 10% 以上的增长。

3、广告收入低增是两层叠加的结果:一层是千亿扶持的真实让利、压低了 Take-Rate;另一层是把广告费按服务实质挪进了技术服务费/交易服务收入。它让"广告收入"几乎变成了 PDD 自己能调的数字,信号意义被大大稀释。

4、未来真正该盯的是更本质的经营利润——而它从25Q2 的-20.8% 一路加速到26Q1的+21.6%,逐季向上。短期看报表不好看,长期看,这其实是在用让利和生态效率,加固PDD作为电商基础设施的护城河。

未来公众号将不定期更新,小圈子群每月开放一次。有意者可添加微信号咨询。微信号:rustyniub888